我国企业社会责任践行对其社会资本的影响分析

2016-05-25 05:20刘叶云李明贤吴定玉

湖南师范大学自然科学学报 2016年2期

刘叶云,李明贤,吴定玉

(1.湖南农业大学经济学院,中国 长沙 410000;2.湖南师范大学商学院,中国 长沙 410081)

我国企业社会责任践行对其社会资本的影响分析

刘叶云1,2*,李明贤1,吴定玉2

(1.湖南农业大学经济学院,中国 长沙410000;2.湖南师范大学商学院,中国 长沙410081)

摘要企业承担社会责任既是社会发展的必要也是企业自身发展的必然.运用SPSS计量软件对72家上市公司数据进行因子分析,得出企业社会资本的综合得分,并考察企业社会责任践行对其企业社会资本各个方面的影响.实证研究结果表明企业社会责任对企业社会资本有着明显的正向影响,并指出企业要提高其社会资本就必须多履行其社会责任.

关键词企业社会责任;企业社会资本;因子分析

1概念界定与研究假设

1.1企业社会责任

被称为“现代企业社会责任之父”的Bowen于1953年历史性地率先开展对现代企业社会责任的研究.在《商人的社会责任》一书中他提出商人应根据社会的价值目标,作出与有关政策相适应的决策,并采取恰当的行动[1].上世纪70年代国外学术界开始广泛研究企业社会责任(CSP).其中最具影响力的是1979年,卡罗尔提出了一个相对综合的概念,即企业社会责任包括经济责任、法律责任、伦理责任和慈善方面的责任在内的四个内容[2].随后的学者在这个框架下不断加深对企业社会责任的研究,取得诸多成果.Wartick和Cochran(1985)认为CSP是指企业在社会责任原则、社会相应反应过程中与社会政策相互关联下解决企业自身和社会问题的结果[3];Wood(1991)认为CSP是指企业在社会责任的原则、社会反应、 政策、 方案以及可观察到的特征所影响到的企业的各种社会关系[4].我国对企业社会责任的研究起步较晚,一般是以国外的研究成果为基础展开.以利益相关者理论作为国内研究社会责任的基础理论.

1.2企业社会资本

社会资本的概念最早是上世纪80年代法国社会学家Bourdieu提出的,他将社会资本定义为实际或潜在的与人们共同熟悉或认可的制度化关系的持久网络联系在一起的资源集合体[5].随后企业社会资本成为一个非常前沿和热点的研究课题.1997年Nahapiet和Ghoshal首次明确定义企业社会资本,他们认为嵌入企业的、可利用且源于已拥有的关系网络中的潜在或实际的资源便是企业社会资本[6].国内在这方面的研究相对落后,一般基于资源与基于能力两个角度来研究企业社会资本.韦影(2008)提出基于资源的企业社会资本概念更贴近其本质,企业社会资本的构成涵盖内外两个部分,企业社会资本作为资本的一种新的形式,其实质上是属于资源的范畴[7].也有些学者从基于能力的角度来研究企业社会资本,即将社会资本视为获得关系网络中资源的一种能力.边燕杰和丘海雄(2000)将企业社会资本定义为通过各种在经济领域建立的关系来获得稀缺资源的一种能力,和其他资本一样,企业社会资本是一种企业发展必不可少的资源,需要不断地积累和再生产[8].

在借鉴国内外研究成果的基础上,把企业社会资本划分为内部社会资本和外部社会资本两类.将企业社会资本界定为企业的一种能力,即企业通过内部关系及外部关系获得稀缺资源的能力,这种能力指企业通过员工关系、政府关系、供应商关系、合作伙伴关系等内部外部利益相关者获得有利于企业发展的资源.

1.3理论假设

近年来,学术界开始逐步关注企业社会责任与企业社会资本关系的研究.徐俊(2009)从理论上分析了企业社会责任与企业社会资本之间的辩证关系,指出企业社会责任可以促进企业社会资本的积累,企业社会资本的积累又反过来促进企业履行社会责任[9].徐尚昆,杨汝岱(2009)在《中国企业社会责任及其对企业社会资本影响的研究》一文中提出了两个方面的假设:企业承担社会责任有助于企业获得更多的社会资本;企业社会责任的各维度对企业社会资本的影响存在差异.通过建立OLS和OrderedProbit两类计量模型来考察企业社会责任对企业社会资本的影响,计量结果显示承担更多的社会责任有利于企业获得更多的社会资本[10].除此之外,还有许多学者开始往这方面研究,总结起来看,无论是理论研究还是实证研究都表明企业社会责任对企业社会资本的积累有正向作用.这也为企业承担社会责任的动机以及必要性提供了全新的理论基础.

然而,已往的研究要么是单纯的从理论上说明两者的关系,缺乏实证分析的支持.其实证分析的指标采用问卷的形式收据数据测量,客观性有所欠缺,且没有考虑跨期效应.本文将在所界定概念的基础上设立指标,用上市公司的报表数据来测量,增强实证的客观性,并考虑跨期的效应,提出以下两个假设:

假设1:企业社会责任对当期企业社会资本有正向作用.

假设2:企业社会责任对下期企业社会资本有正向作用.

2研究设计

2.1研究样本与数据来源

本文选取了选择企业社会责任研究中心公布的2011年“上市公司社会责任报告评价结果与排名”中前100的上市公司为样本.在剔除金融企业以及财务数据不完整的企业后,最后得到72家上市公司为样本.数据来自于社会科学院经济学部企业社会责任研究中心网站发布的2011中国上市公司社会责任报告评价结果与排名表格,以及锐思数据库和国泰安数据库(CSMAR)公布的上市公司2011—2012年的财务报表数据.

2.2变量定义

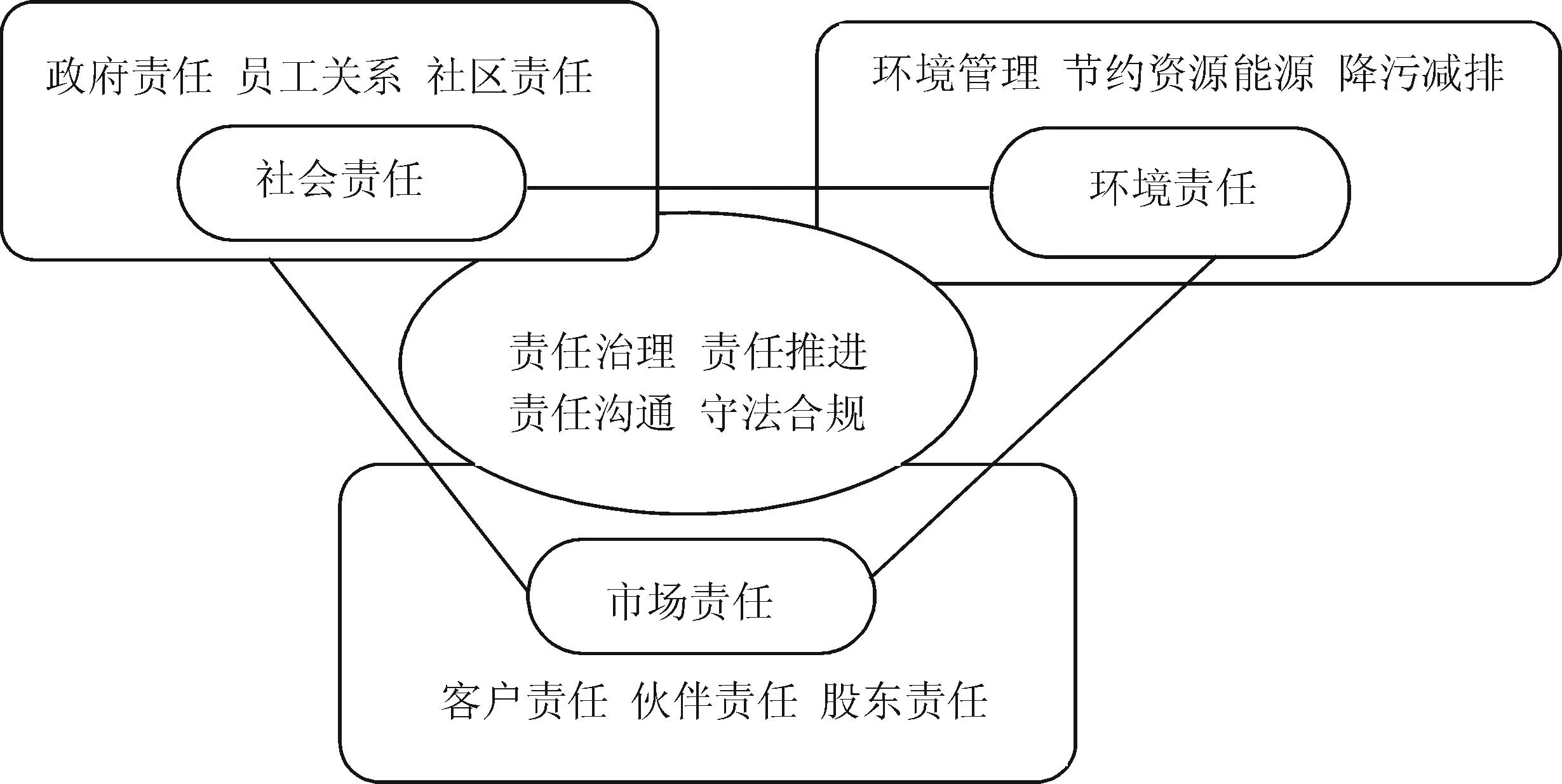

2.2.1企业社会责任的度量 构建科学合理的企业社会责任指标对于企业社会责任的相关实证研究具有重要意义,但这一直是学术界的研究难题.国外现在有相关的社会责任数据库,但国内还缺乏这方面的数据库.不过国内学术界也一直在致力于这方面的研究,2009年起,中国社会科学院经济学部企业社会责任研究中心发布的中国100强系列企业社会责任发展指数可以用来来衡量企业社会责任.该指数为对中国企业社会责任管理体系建设现状和责任信息披露水平进行评价的综合指数,从总体上来测量企业社会责任的表现.根据“三重底线”(TRI)和利益相关者理论等经典理论构建出一个“四位一体”的理论模型,该模型由四个相互联系的模块构成,见图1.

图1 中国100强系列企业社会责任发展指数理论模型图*Fig.1 Index theory model diagram of China top 100 series of corporate social responsibility development*资料来源:企业社会责任蓝皮书[M].北京:社会科学文献出版社,2010.

从总体社会责任的角度来把握其对社会资本影响,着重借鉴社科院发布的100强社会责任指数,采用上市公司企业社会责任评价结果作为企业社会责任的测量指标.

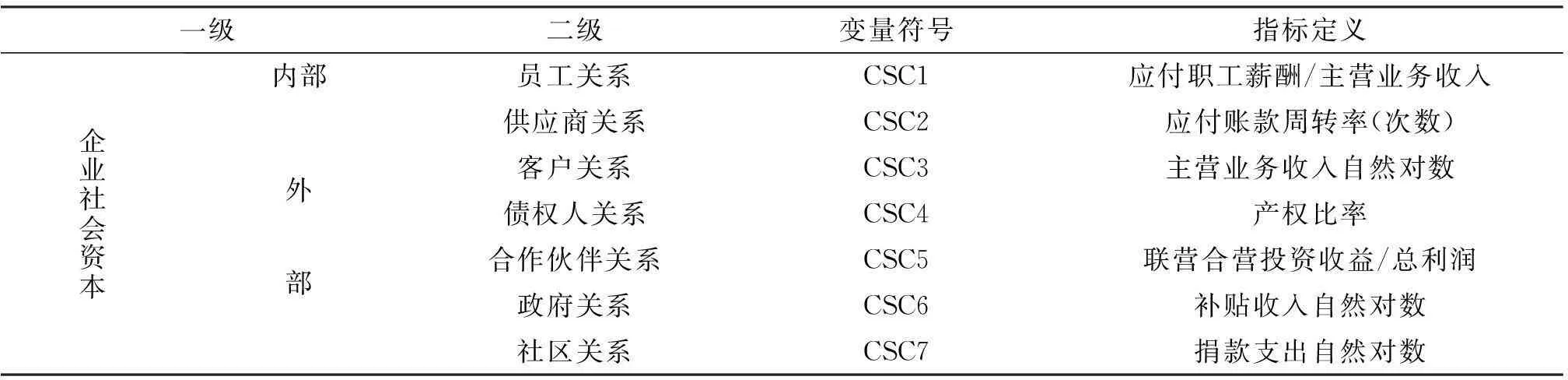

2.2.2企业社会资本的测量通过回顾已有的文献以及结合对企业社会资本界定,参照Adler(2002)的分类方式,将企业社会资本分为内部企业社会资本和外部企业社会资本.同时参考赵瑞(2013)对企业社会资本指标体系的设计来选择企业社会资本的指标[11],见表1:

表1 企业社会资本指标体系及指标定义

2.2.3控制变量设计以往的研究表明不同规模不同性质的企业在企业社会责任方面的表现有差异,其对企业社会资本的影响也存在差异.引入企业规模作为控制变量.规模大的企业更受社会的关注,这会促使大企业承担更多的社会责任,规模越大企业与社会各方的联系越多,越有利于企业社会资本的积累.用总资产的自然对数来表示公司规模(Size).

2.2.4实证检验模型

CSC=β0+β1CSR+β2SIZE+ε.

式中,CSC表示企业社会资本;β0表示与各因素无关的常数项;CSR表示企业社会责任;SIZE表示企业规模;ε表示残差项.

3实证分析

3.1企业社会资本因子分析

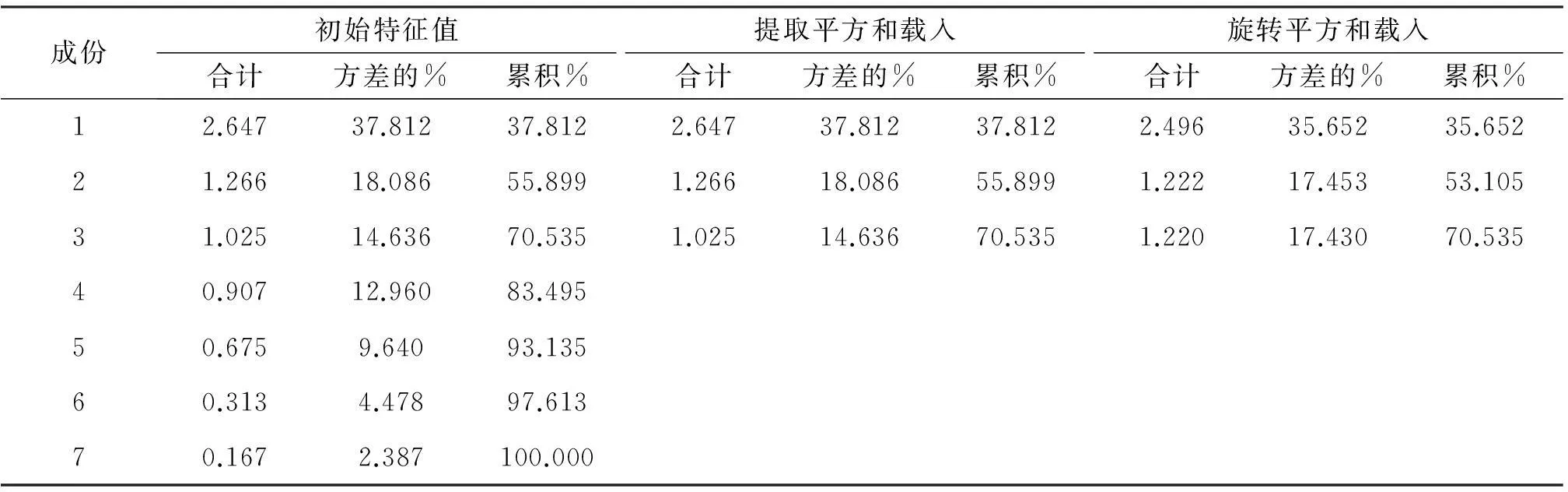

首先对2011年企业社会资本的7个指标进行因子分析,利用SPSS软件对各指标进行同方向和标准化处理,结果见表2:

表2 KMO 和 Bartlett 的检验

表2输出的是KMO和Bartleett球度检验结果.KMO值=0.632,同时Bartleett球度检验统计观测值为149.677,相应的伴随概率为0.000,小于显著水平0.01,因此,企业社会资本的各变量适合做因子分析.

表3 2011企业社会资本总方差解释

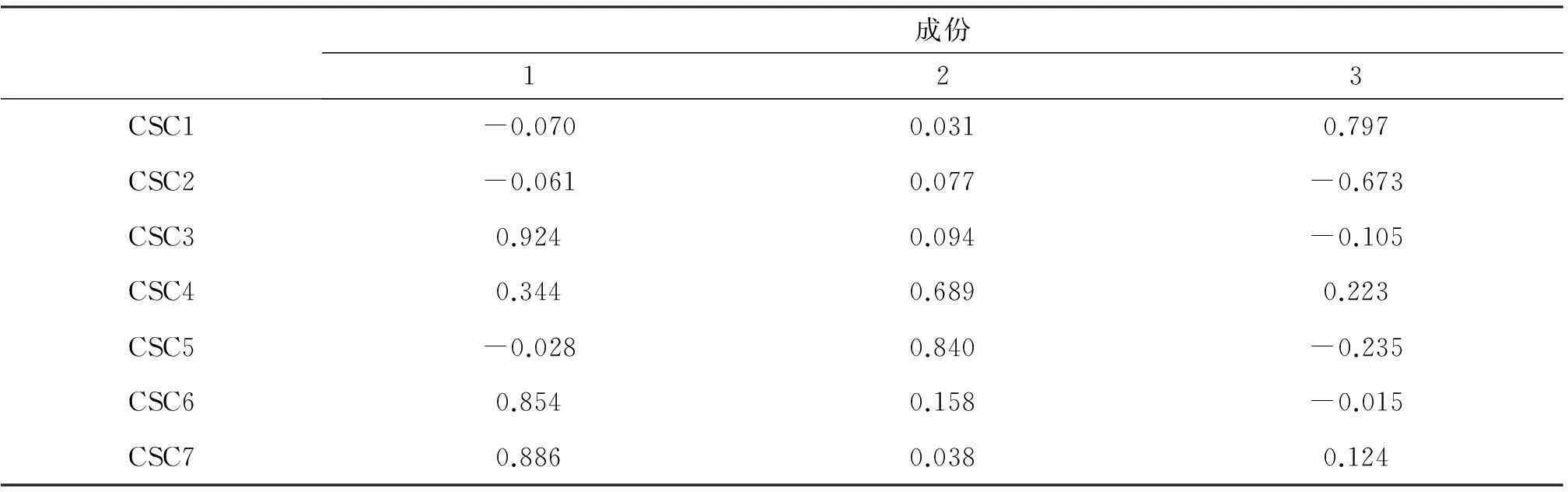

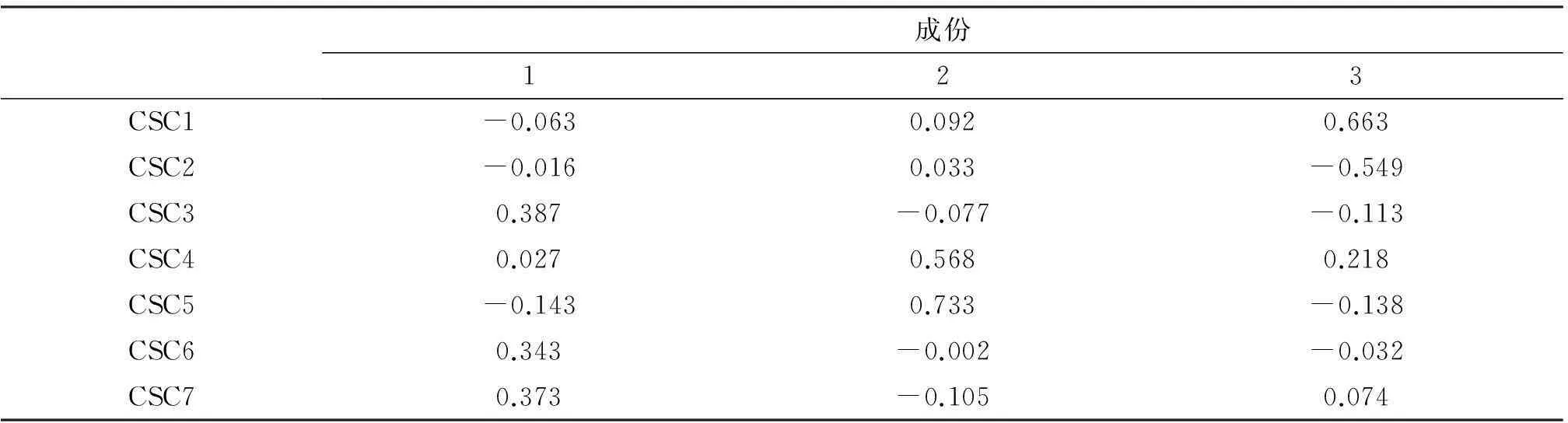

从表3可以看出,第一个公共因子的特征值为2.647,解释了7个原始变量总方差的38.172%;第二个公共因子的特征值为1.266,解释了7个原始变量总方差的18.086%;第三个公共因子的特征值为1.025,解释了7个原始变量总方差的14.636%.3个主成分累计解释了原始变量总方差的70.535%,这表明3个主成分能够较好的概括总体数据.随后用方差最大法对3个主成分进行旋转从而得到表4旋转成分矩阵,通过分析可知主成分CSCa在CSC3、CSC6、CSC7这3个指标的载荷值均超过85%,CSCb在CSC4、CSC5这2个指标的载荷值均超过68%,CSCc在CSC1的载荷值达到79.7%,故这里将CSCa与CSCb看做外部社会资本,CSCc看做内部社会资本.由表5可以得出因子得分函数:

CSCa=-0.063CSC1-0.016CSC2+0.387CSC3+0.027CSC4-0.143CSC5+0.343CSC6+0.373CSC7,

CSCb=0.092CSC1+0.033CSC2-0.077CSC3+0.568CSC4+0.733CSC5-0.002CSC6-0.105CSC7,

CSCc=0.663CSC1-0.549CSC2-0.113CSC3+0.218CSC4-0.138CSC5-0.032CSC6+0.074CSC7.

企业社会资本CSC由各主成分的方差贡献率占3个主成分总贡献率比重为系数汇总而成:

CSC=(35.652×CSCa+17.453×CSCb+17.430×CSCc)/70.53.

表4 2011年企业社会资本旋转成份矩阵

表5 2011年企业社会资本因子得分系数矩阵

重复上述步骤,代入2012年的数据,通过社会资本总方差解释可以得出:第一个公共因子的特征值为2.511,解释了7个原始变量总方差的35.848%;第二个公共因子的特征值为1.188,解释了7个原始变量总方差的16.976%;第三个公共因子的特征值为1.059,解释了7个原始变量总方差的15.133%,3个主成分累计解释了原始变量总方差的,67.975%,这表明3个主成分能够较好的概括总体数据.随后,通过计算企业社会资本因子得分系数矩阵,可知2012年企业社会资本的因子得分函数以及企业社会资本得分为:

CSCa=-0.010CSC1-0.016CSC2+0.359CSC3+0.178CSC4+0.004CSC5+0.349CSC6+0.341CSC7,

CSCb=0.654CSC1-0.653CSC2-0.119CSC3+0.169CSC4-0.007CSC5-0.045CSC6+0.068CSC7,

CSCc=-0.267CSC1-0.359CSC2+0.046CSC3-0.188CSC4+0.839CSC5+0.019CSC6+0.044CSC7,

CSC=(35.848×CSCa+16.976×CSCb+15.151×CSCc)/67.975.

3.2实证研究结果分析

根据前面的因子分析来求取企业社会资本的综合得分,再对企业社会资本综合得分与企业社会责任指标进行相关性分析和回归分析.

2011年的情况,由表6与表7可见:相关性分析表明企业社会资本综合指标与企业社会责任指标在0.01水平上显著为正,相关系数为0.561,这说明2011年承担企业社会责任对2011年企业社会资本总体的积累有正向的作用.假设1得到初步证明.回归分析结果表明企业社会责任综合得分对企业社会资本综合得分显著为正,回归系数为0.621,t值检验在0.01水平上显著,并且调整R2=0.643,F值=64.946表明模型拟合良好,这说明企业社会责任的综合表现有利于企业社会资本的积累.回归分析与相关性分析的结果吻合,符合本文假设1.

表6 2011企业社会责任与企业社会资本相关性分析

表7 2011企业社会责任对企业社会资本回归分析

2012年的情况见表8与9:相关性分析同样表明企业社会资本综合指标与企业社会责任指标在0.01水平上显著为正,相关系数为0.536,表明2011年企业社会责任指标对2012企业社会资本总体的积累有正向的作用.假设2得到初步证明.回归分析结果表明企业社会责任综合得分对企业社会资本综合得分显著为正,回归系数为0.591,t值检验在0.01水平上显著,并且调整R2=0.565,F值=47.069表明模型拟合良好,这说明2011年企业社会责任的综合表现有利于下一年度企业社会资本的积累.回归分析与相关性分析的结果吻合,因此,符合本文假设2.

表8 2012企业社会责任与企业社会资本相关性分析

**在0.01 水平(双侧)上显著相关.

表9 2012企业社会责任对企业社会资本回归分析

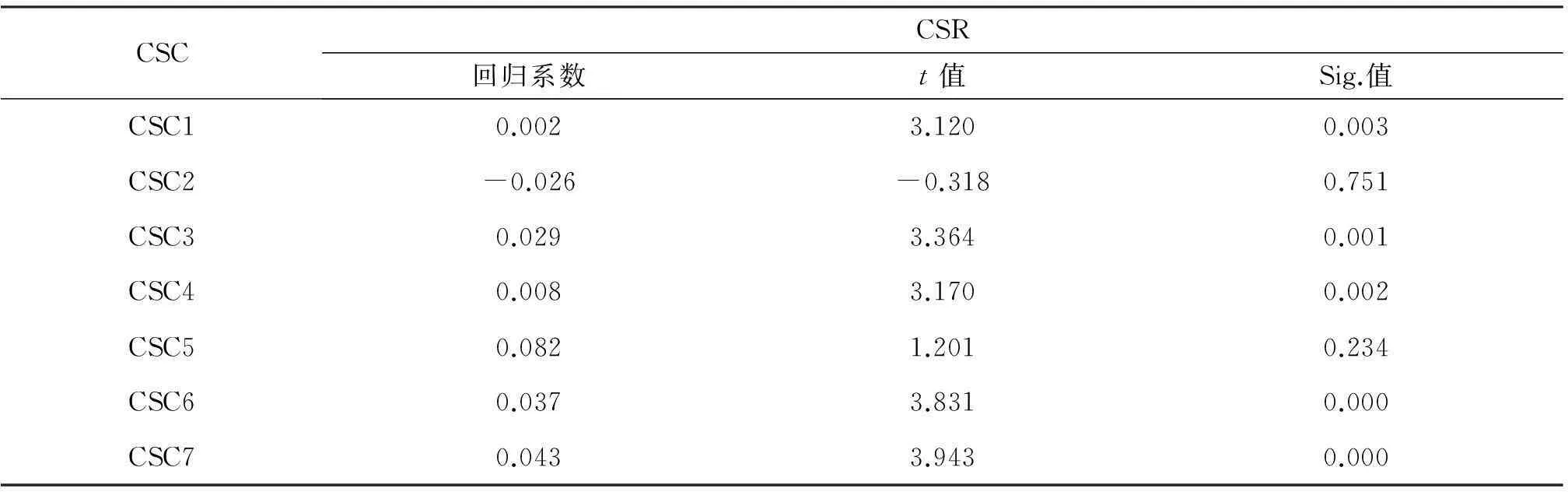

前文分析了企业社会责任对企业社会资本的影响,结果符合本文的两个假设.进一步分析企业社会责任对企业社会资本各个指标的影响.由表10和表11的结果可以看出:应付职工薪酬与主营业务收入之比(CSC1)、主营业务收入自然对数(CSC3)、长期负债与所有者权益之比(CSC4)、政府补贴自然对数(CSC6)、捐款支出自然对数(CSC7)和企业社会责任综合得分(CSR)都在0.01水平上显著正相关;应付账款周转率(CSC2)与企业社会责任(CSR)呈负相关,但在0.01水平上不显著,联营合营投资收益/总利润(CSC5)与企业社会责任综合得分(CSR)未能通过检验.无论是2011年还是2012年的结果都表明企业是社会责任对除供应商关系与合作伙伴关系资本之外的社会资本指标有正向作用.其中对社区与政府关系资本影响尤为显著.原因可能是:首先,对社区关系资本影响大说明社区对企业的经营发展具有不可替代的作用,企业扎根于社区环境中.对政府关系资本的影响比较大说明在我国政府对市场经济运行的调节作用相当大,适应政府规范的企业也会与政府建立起良好的关系,从而获得社会资本.此外,企业社会责任对供应商关系和合作伙伴关系两项指标不相关说明在我国企业之间的仍然存在着不信任的因素.这与我国总体社会责任水平较低的现实有一定的关系.企业与供应商的交易过程中可能还是有不公平交易存在.另外受传统观念的影响,许多企业宁愿独自作战,与其他企业仅限于业务往来,合作程度低可能导致企业社会责任对合作伙伴关系影响不显著.

表10 2011年企业社会责任对各企业社会资本指标的回归分析结果

表11 2012年企业社会责任对各企业社会资本指标的回归分析结果

4结论及讨论

首先提出了我国企业社会责任对社会资本影响的两个假设,利用上市公司的财务数据强化了实证的客观性,并考虑企业社会责任对企业社会资本影响的时效性,在此基础上认为企业社会责任对企业社会资本的影响很可能是多期的,进而考察了下一期的效果.通过实证分析基本证实了本文所提出的两个假设,从而说明企业社会责任对企业社会资本积累有正向作用.实证结果同时表明企业规模对企业社会资本有着重大影响,这符合我国的现状,一般大企业更能得到社会各界的认可.总体来看,本研究对于企业管理实践是一次有意义的探索.当然还存在一些不足,比如样本只考虑了上市公司,所设的指标能否全面反映企业社会资本与企业社会责任的水平还有待检验.

基于实证研究的结论,笔者建议企业应当特别重视与社区和政府之间建立良好的关系,同时注意对各个利益相关者承担应有的社会责任,要把企业社会责任与企业经营发展结合起来考虑,将其置于战略的高度.因为企业社会资本是提高企业市场竞争力的重要源泉.而文中的实证研究能有力说明企业社会责任对企业社会资本的积累有着积极促进作用,尤其是社区关系资本与政府关系资本这两个方面.同时每一期社会责任的付出对企业社会资本的影响是长期性的,而不仅仅局限于当期.因此,可以说企业社会责任通过促进积累社会资本进而提升企业的竞争力,促进企业健康可续的发展,为企业实现战略目标保驾护航.

参考文献:

[1]BOWEN H R. Soeial responsibilities of the businessman[M].New York: Har Perand Row,1953.

[2]CARROLL A B. A three-dimensional conceptual model of corporate performance [J].Acad Manag Rev, 1979,4(4):497-505.

[3]WARTICK S L, COCHRAN P L. The evolution of the corporate so-cial performance model[J]. Acad Manag Rev, 1985,10(4):758-769.

[4]WOOD D J. Corporate social performance revisited[J]. Acad Manag Rev, 1991,16(4):601-718.

[5]BOURDIE P. The forms of capital[A].RICHARDSON J G. Handbook of theory and research for the sociology of education[M].New York: Greenwood Inc,1985.

[6]NAHAPIET J, GHOSHAL S. Social capital, intellectual capital and the creation of value in firms[J].Acad Manag Best Paper Proc,1997,23(3):35-39.

[7]韦影. 企业社会资本的概念与研究维度综述[J]. 科技进步与对策, 2008,25(2):197-200.

[8]边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学, 2000,27(2):87-99.

[9]徐俊. 企业社会责任与企业社会资本[J].安徽农业大学学报, 2009,18(5):5-8.

[10]徐尚昆,杨汝岱. 中国企业社会责任及其对企业社会资本影响的实证研究[J].中国软科学, 2009,26(11):119-129.

[11]赵瑞.企业社会资本、投资机会与投资效率[J].宏观经济研究, 2013,23(1):65-72.

(编辑CXM)

The Analysis of the Influence of the Practice of Corporate Social Responsibility on Corporate Social Capital

LIUYe-yun1,2*,LIMing-xian1,WUDing-yu2

(1.School of Economics, Hunan Agricultural University, Changsha 410000, China;2.School of Business, Hunan Normal University, Changsha 410081, China)

AbstractEnterprises undertake the social responsibility is not only the necessity of social development, but also the necessity of enterprise’s development. This paper uses SPSS software to analyze the data of 72 listed companies by factor analysis to obtain the comprehensive score of enterprise social capital and examines the corporate social responsibility practice on its enterprise all aspects of social capital. The empirical results indicate that corporate social responsibility of enterprise social capital has significant positive influence, therefore, it was pointed out that the enterprise must fulfill its social responsibility to improve its social capital.

Key wordsenterprise social responsibility; enterprise social capital; factor analysis

中图分类号F270

文献标识码A

文章编号1000-2537(2016)02-0065-07

*通讯作者,E-mail:liu_yeyun@126.com

基金项目:国家社科基金资助项目(14BGL058)

收稿日期:2015-04-03

DOI:10.7612/j.issn.1000-2537.2016.02.011

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

中国市场(2016年38期)2016-11-15

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17