中国经济增长的债务扩张与化解之道

2016-05-24 19:09董积生

银行家 2016年5期

董积生

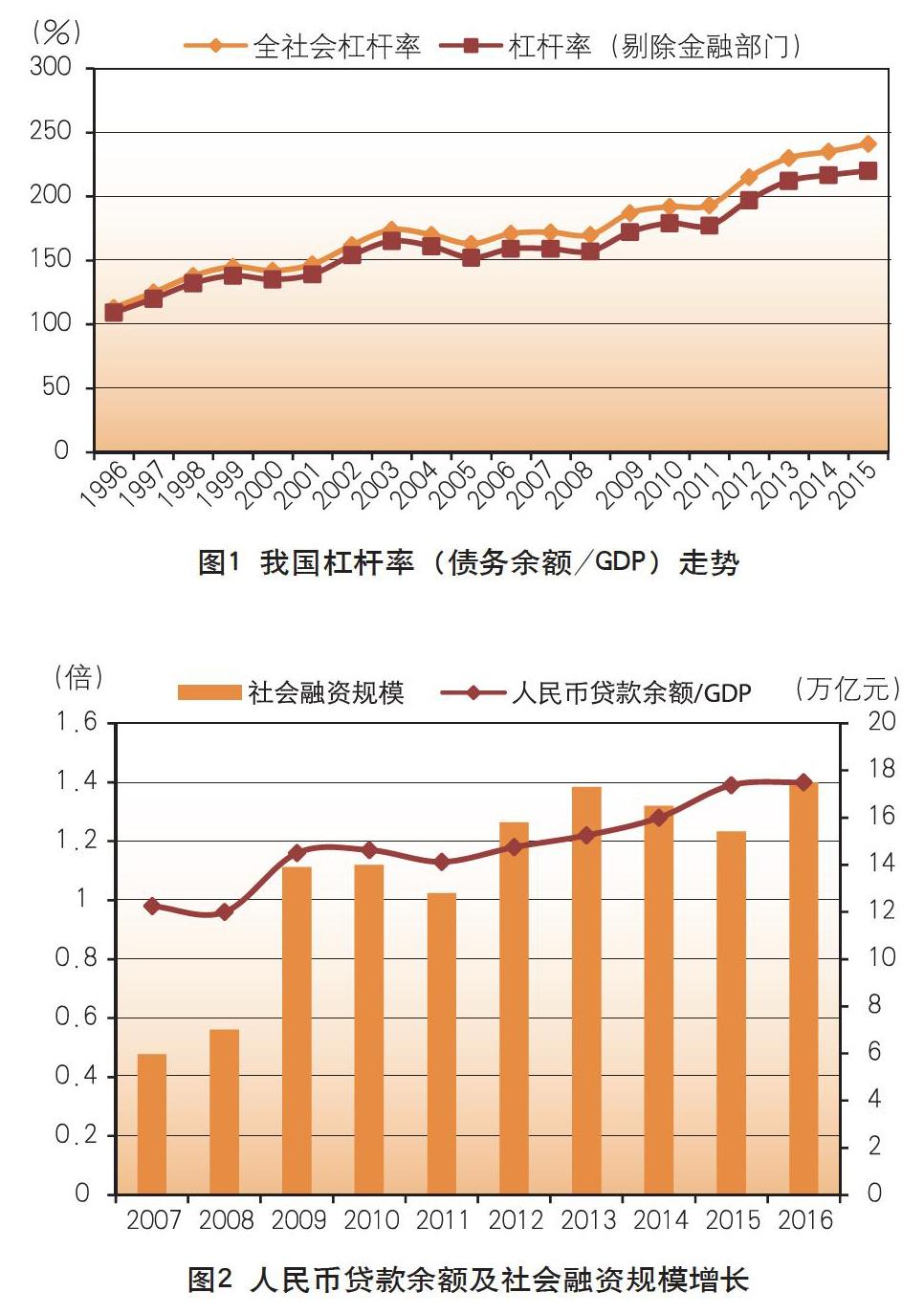

近年来,我国经济运行杠杆率都呈现上升之势,经济增长的债务扩张驱动特征十分显著。2015年,我国经济整体显性债务规模为163万亿元,比上年增加13万亿元,占到GDP的241%。政府、居民、非金融企业债务规模为149万亿元,占到GDP的220.2%,银行信贷占到其中的70%以上。如果再考虑到养老金缺口等隐性债务,我国债务规模将更大。虽然去杠杆、降低杠杆率是2016年经济主要任务和目标之一,但从发展态势来看,我国杠杆率仍将居高难下,债务风险加剧,2016年将真正考验金融风险的防范和化解能力(图1)。

稳增长与控杠杆面临两难

整体杠杆率呈上升态势

股票市场不发达、股权融资有限,经济增长对投资拉动的依赖,以及居民收入在国民收入中比重偏低等,使得经济稳增长与控杠杆面临两难。为保持一定的经济增速,2016年货币政策仍将稳中趋松,财政政策更加积极。预计新增人民币贷款、社会融资规模分别在12万亿元和17.5万亿元左右,M2、人民币贷款余额增速在13%左右,明显快于经济增速,将进一步推升杠杆率。提高财政赤字率、减税、债券市场发展等,也将助推杠杆率(图2)。

非金融企业债务负担沉重

从2008年至2015年,非金融企业债务余额/GDP上升了25个百分点,资产负债率也出现明显上升,从2008年的52%上升到当前的60%以上。非金融企业债务中,银行信贷占了70%。考虑到我国企业特别是工业企业盈利能力较低这一因素,我国企业的杠杆率和负担远高于美欧等经济体,甚至大大高于印度、俄罗斯等新兴经济体。我国工业企业中,利息支出占到财务费用的90%以上,占到利润总额的20%左右,再算上税金占到利润总额的80%左右,我国工业企业生产经营负担非常沉重(图3)。

企业海外非股权类融资快速增长。根据国际清算银行2014年6月份的数据显示,中国境外银行债务敞口达到1.1万亿美元,债务余额全球第七位,新兴市场第一位(表1)。债务的过快增长,尤其是外债增长在经济增速放缓、汇率波动贬值明显、短期债务占主导的情况下,企业或将面临严峻的流动性压力,违约风险大大增加。2014年以来,因债务问题引起的企业经营管理者,主要是民营企业经营管理者“失联”、“跑路”现象显著增加,企业债务违约时有发生,这种情况在2016年将进一步加剧。

国有企业杠杆增长较快。国企资产负债率从2008年的59.9%上升至当前的66%以上,中央国企的资产负债率从2008年的56.1%上升至当前近70%,地方国企资产负债率从2008年到当前也上升了3个百分点至68%,中央国企加杠杆力度大于地方国企。为扩投资、稳增长,同时也为带动民间投资,2016年,国企仍会加杠杆。国企加杠杆可能继续扩大无效投资,也可能带来不良资产的扩大,债务风险加剧。

不同行业杠杆率分化走势明显。钢铁、煤炭、基础化工、建材、地产、机械等产能过剩行业、资本密集型行业杠杆率居高难下,去杠杆难度较大,利息支出负担沉重,债务风险显著。从资产负债率角度看,2008年至當前,房地产开发企业上升5个百分点至77%以上,黑色金属冶炼及压延加工业上升2.5个百分点至67%,石油加工、炼焦及核燃料加工业上升3.5个百分点至67%,基础化学原料制造业上升6个百分点至61%,家用电器制造业上升1个百分点至67%,通讯设备制造业上升3个百分点至68.5%。而文教、工美、体育和娱乐用品行业、通用设备制造业、专用设备制造业、农林牧渔业等资产负债率不断下降,从2008年至当前,下降幅度分别在5~8个百分点之间。

随着供给侧改革加强,僵尸企业、产能过剩行业、低水平制造业服务业关停并转力度加大,以及股权融资力度加大,2016年,非金融企业杠杆率将呈现稳中下降之势,但债务重组、债务违约将会显著增多。

政府部门杠杆率上升

中央政府部门杠杆率将呈大幅上升。2015年,国债余额占GDP比例为16.5%,财政赤字/GDP较大幅度上升。但总体来看,中央政府部门债务负担率是较低的,特别是国债余额中的外债余额占比只在10%左右。2016年,在政策促投资、稳增长作用下,基建投资、国家预算内资金增长仍将保持在较高水平,预计国债余额将较大幅度增长,财政赤字/GDP将超过3%(图4)。

地方政府债务负担较为沉重。一是地方政府债务增长较快。2015年地方政府各类债务余额达到28万亿元,占到GDP的41.1%,比上年增加3个多百分点,比2010年增加15%。在新的预算法框架下,2015年起地方政府债务实行限额管理,发债约束加强,地方政府杠杆率或有望趋于平稳,但短期内其增长势头难改(图5)。

二是地方政府财政缺口明显加大。为减轻债务负担,2015年到期的3.2万亿元地方政府债务进行了全置换,但无非是债务归还后延而已,债务存量本身没有发生改变。2016年到期债务量又接近3万亿元,考虑到债务置换和新发生的债务增量,预计2016年地方债发行规模在3.5万亿~4万亿元。在经济增速、财政收入增速放缓,特别是土地收入增速较大减缓状况下,地方政府财政缺口明显加大。2010年地方政府债务余额是地方财政收入的2.64倍,2015年扩大到3.4倍以上。三是城投债增长较快。2015年,地方政府融资平台债务中,城投债比上年增加1万亿元,接近5万亿元。在稳增长压力下,为筹集资金,规避债务限额管理,不排除各种政策性基金、PPP等新的负债形式产生,地方政府或有负债或将继续较快增长。

四是地区间差异加大。各个省份债务负担差异很大,山西、东北地区、青海、云南、贵州等地债务风险明显放大,不仅表现为债务扩张快,债务余额占GDP比重大,而且这些地区财政收入、经济增长或者下滑明显,处于低位,或者出现负增长。2016年,不排除局部地区地方政府债务违约的发生(图6)。

居民部门杠杆率较快上升

2006年以来,主要受房贷、车贷等政策作用,居民部门债务快速增长,超过同期收入增速。2015年,居民部门贷款占GDP比例比上年提高3.5个百分点,比2005年提高23个百分点,中长期贷款占到居民贷款的65%以上。在房地产去库存、鼓励居民购房、鼓励消费政策作用下,居民部门债务仍将增长,杠杆率继续上升。2016年前两个月,居民部门贷款同比增长16.2%,比各项贷款增速快1.5个百分点(图7)。

居民部门杠杆率低于发达经济体,但已远高于印度、巴西、俄罗斯等新兴经济体,在我国经济增速放缓、失业增加、收入增速减慢状况下,尤其是居民部门存贷比上升也较快,居民部门债务风险趋于上升,特别是有着住房按揭的低收入群体债务风险将会比较突出,居民部门车贷、信用卡消费等违约风险也将会趋于上升。

近年来居民部门消费贷款占比下降,2015年,居民中长期消费贷款占貸款比重比2005年下降10个百分点,经营贷款比重显著提升,在国内外经济环境仍较低迷境况下,居民部门用于经营创业的贷款违约风险将会增加。

积极稳妥“去杠杆”,化解债务风险

杠杆化是经济运行的必然,但经济发展也表明,杠杆化要有度。与世界主要经济体相比较,我国杠杆率并不算高,但上升很快,给经济金融发展造成很大困扰。促进经济金融体系稳健运行,“去杠杆”,降低杠杆率,化解债务风险。

“去杠杆”要把握好力度,稳妥推进,不急于求成。我国应该通过大力发展股权融资等,控制杠杆率短期内进一步较快增长。同时,由于我国资本市场还不发达,经济发展仍以间接融资为主,去杠杆也要稳妥推进,不能操之过急,更不能采取急功近利式的一次性去杠杆。事实上在生产领域,我国目前还面临着较严重的通货紧缩现象,PPI连续50个月负增长,当前仍在-6%以下,如果杠杆率在短时期内下降到西方学者给出的经验数据,经济可能出现较为严重的危机。因此,杠杆率的调整应该是一个长期的持续性的过程。例如日本的杠杆率一直很高,但从来不敢轻言去杠杆。美国在发生金融危机几年后,银行和政府风险犹在,对债务仍有一定容忍。

对“去杠杆”区别对待,有保有压。根据现有各主体负债水平态势,我家庭负债水平仍较低,仍有上升空间。2016年3月份,央行和银监会联合印发《关于加大对新消费领域金融支持的指导意见》,支持促进居民消费金融发展;地方政府债务总额虽不宜再扩大,但也不能过急压缩,要有合理的过渡期;同样,企业也应加强债务管理,优化债务结构,不能长期高负债。应加强多层次资本市场建设,增加资本市场上股权融资,使企业资产负债率得到较好的改善。“债转股”的重新启动,也为企业“去杠杆”,化解债务困境创造条件。此外,参考美国等经济体,在经济下滑期,中央债务、财政赤字亦是较大幅度增长,并且对促进经济增长、稳定就业和收入取得较好效果。在我国当前经济转型发展期、增速换挡期,也应适当扩大中央部门杠杆率,而不是给地方政府部门加杠杆,更不是给企业加杠杆。

保持市场稳定,防止出现风险的连锁传导。“去杠杆”进程中,要保持货币市场、股票市场、债券市场、外汇市场平稳发展,防范市场出现大幅波动,警惕可能出现的风险相互传导。加强产能过剩行业企业、地方融资平台等的债务风险控制和管理。严防以重化工业主导地区、小型微型企业较多地区、出口导向地区、产业结构单一地区等的债务风险上升。

(作者单位:中国建设银行战略规划部)

猜你喜欢

儿童时代·快乐苗苗(2020年12期)2020-12-14

证券市场红周刊(2018年5期)2018-05-14

分忧(2017年6期)2017-06-07

中学生数理化·教与学(2016年10期)2016-11-04

商界评论(2016年6期)2016-07-01

债券(2016年6期)2016-05-14

股市动态分析(2015年19期)2015-09-10

中学科技(2014年8期)2014-09-27

投资者报(2014年26期)2014-07-31