基于工作岗位的五年制高职《成本会计》教材开发研究

2016-05-24 17:46马力

现代经济信息 2016年9期

马力

摘要:据调研,现阶段各职业学校会计类专业中,基础会计与财务会计的课程改革已基本到位,但绝大部分学校的成本会计课程仍采用理论研究为主的学科课程模式,并且授课中理论与实践脱节,不能有效地提高学生的动手操作能力。笔者根据多年的教学买践经验试图打破旧有的课程模式,按照成本会计工作岗位重新进行教学设计,使理论与实践紧密结合,买现“理实一体”,使学生的专业理论知识、技能知识最终为专业能力服务。

关键词:成本会计;工作岗位;教材;高职

中图分类号:G71 文献识别码:A 文章编号:1001-828X(2016)009-000-02

在五年制高职会计类专业中,首先开设《基础会计》、《财务会计》等课程,《成本会计》课程是之后的一门专业核心课程。本课程内容主要是以制造业企业为主,与成本核算岗位相关联的课程,学习完本课程后应该做到“就业能上岗,上岗能顶岗”。涉及到较多的会计知识,并且理论知识和实践知识结合较为紧密。经过本课程的学习可以培养学生职业能力,养成会计专业学生的职业素质。但是现阶段各职业学校会计类专业中,基础会计与财务会计的课程改革已基本到位,但绝大部分学校的成本会计课程仍采用理论研究为主的学科课程模式,并且授课中理论与实践脱节,不能有效地提高学生的动手操作能力。

一、《成本会计》教材设置现状

现阶段五年制高职的教学改革下在如火如荼的推进中,会计专业的教学也不断调整,以前的会计课程基本上是学科型课程模式,现阶段绝大部分课程都走出高职教育的特色道路,但在教学改革中,《成本会计》课程设计仍没有完全突破学科型。在本课程中还存在以下问题:

(一)教材设置与工作岗位流程不一致

教材在编写过程中未开展有效的企业调研,未到生产一线开展有效的岗位分析,未邀请企业人员参与教材的编写,纯粹是由部分任课教师根据几本教材,结合新的企业准则,然后进行了简单的复制粘贴,或者仅仅是换汤不换药的把章节改成了项目、任务,从而无法有效的与企业实际岗位相对接,学生在毕业后也无法立即融入到成本核算的相关岗位中去。

(二)教材设置与前后课程衔接不足

绝大部分教材在中只注重各项生产费用的数据演算,而忽略了成本会计课程与以前学习的诸如基础会计、财务会计等课程相关知识的衔接,让学生产生一个误解:成本会计就是数学课,它与会计核算关联较少。比如,在要素费用的归集与分配这一章节时,教师一般都在授课中讲解如何采取各种分配方法进行计算,反而忽略了数据的来龙去脉—各项要素费用的归集,学生不能理解在账务核算中各种算法的不同作用。

(三)教材设置实践操作不足

绝大部分教材在编写过程中,只注重理论知识的操作,课后设置了大量的计算习题,但未将习题与实践动手操作有机的结合起来。例如,在进行各类费用归集分配时,如何进行诸如发料单、领料单、材料汇总表等原始凭证的填制,如何填制记账凭证,如何进行生产成本明细账的填列等。虽然有很多内容在基础会计中已经学习,但当时在实践操作时,基础会计注重的是整体的规范,而不一定注重到细节。

另外,在教学中,仍有许多教师未开展各种信息化手段,仍然采用传统的教学方法,不能将教学内容在有限的教学时间里进行完整的展示,或者有一些案例无法展现出来。例如,在学习分步法这一章节中,仅简单介绍基本核算流程,无法带领学生进行系统的实务操作,又没有使用信息化手段进行展示,导致大部分学生在进入工作实际岗位时无法进行应用。

二、基于工作岗位的《成本会计》教材构建设计

要构建基于工作岗位的成本会计教材,首先要对成本会计课程乃至会计专业的人才培养的职业背景及就业前景开展调研论证工作,并且进行有效的人才需求分析,针对成本会计课程所对应的就业岗位的任职要求进行调研,并且要基于工作过程将典型工作任务进行分解,对于常见就业岗位群对应的职业能力标准开展总结,围绕职业能力标准重新规划专业课程体系。在此基础上,对成本会计的职业能力进行深入分析,提出本教材的设计思路。

(一)调研与分析岗位职责

针对成本会计职业岗位开展分析,确定成本会计职业能力方向。我们首先要了解分析在各个企业中成本核算人员所涉及的岗位,并对每个岗位进行分析,将各个岗位应该了解或掌握的专业技能及岗位职责进行有效的梳理,从企业生产经营流程出发,根据筹资、生产、销售、利润分配等各个环节来完成成本会计人员的各项工作,为教材的编写打下坚实的基础:(见表1)

(二)审视与明确教学目标

在完成了成本会计岗位分析后,就要明确成本会计课程的教学目标。本课程尽管是以制造成本法以及相关理论为基础,但从本质上而言依然是对基础会计、财务会计中所学的会计原则、记账方法等内容的进一步诠释与应用,并且对于后续会计等课程开展了铺垫。因此,成本会计课程的教学目标应该是帮助初学者掌握成本会计的基本理论,基本方法,基本技能,掌握各种会计核算方法在实际工作中的运用,学会利用所学的方法、原理、概念、技能实际进行会计核算,处理一些基本的经济业务,提高学生分析问题,解决问题的能力。

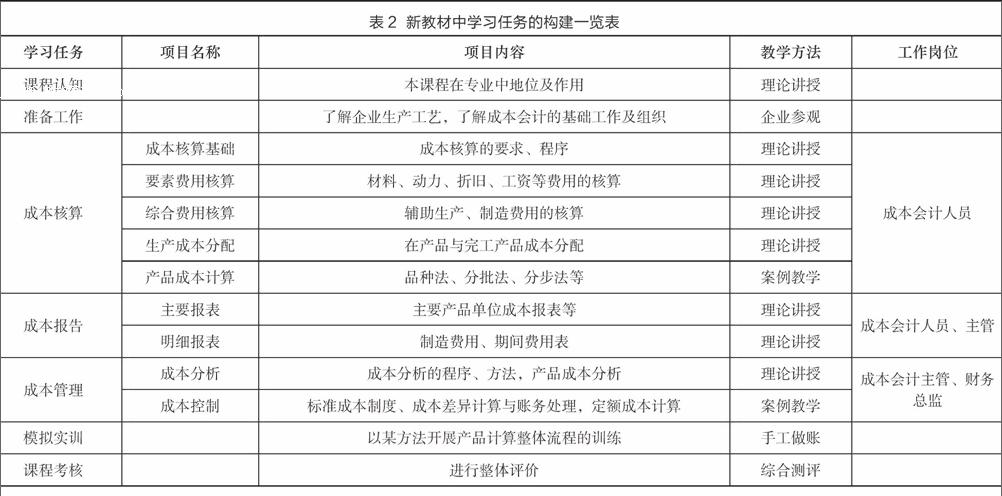

(三)构建与划分学习任务(见表2)

在新教材中,课堂教学的主体内容有:课程认知、成本核算、成本报告、成本管理、模拟实训等五大学习任务。

将生产认知放在基础准备部分以帮助学生熟悉生产常用术语,并且带领学生到企业实地了解企业生产工艺情况。

成本核算与成本报表模块作为五年制高职学生以后从事成本会计必须的掌握的内容,也是学习成本会计的重点内容。

在成本管理模块中,必须把握住与上述的成本核算内容紧密联系,但与后续的管理会计、财务管理课程内容不重复的原则,考虑针对成本报表进行的分析。由于成本管理模块内容比较难,一般学生毕业时从事的成本核算岗位比较多,不会涉及到太多的本模块内容,可以略讲。

摘要:据调研,现阶段各职业学校会计类专业中,基础会计与财务会计的课程改革已基本到位,但绝大部分学校的成本会计课程仍采用理论研究为主的学科课程模式,并且授课中理论与实践脱节,不能有效地提高学生的动手操作能力。笔者根据多年的教学买践经验试图打破旧有的课程模式,按照成本会计工作岗位重新进行教学设计,使理论与实践紧密结合,买现“理实一体”,使学生的专业理论知识、技能知识最终为专业能力服务。

关键词:成本会计;工作岗位;教材;高职

中图分类号:G71 文献识别码:A 文章编号:1001-828X(2016)009-000-02

在五年制高职会计类专业中,首先开设《基础会计》、《财务会计》等课程,《成本会计》课程是之后的一门专业核心课程。本课程内容主要是以制造业企业为主,与成本核算岗位相关联的课程,学习完本课程后应该做到“就业能上岗,上岗能顶岗”。涉及到较多的会计知识,并且理论知识和实践知识结合较为紧密。经过本课程的学习可以培养学生职业能力,养成会计专业学生的职业素质。但是现阶段各职业学校会计类专业中,基础会计与财务会计的课程改革已基本到位,但绝大部分学校的成本会计课程仍采用理论研究为主的学科课程模式,并且授课中理论与实践脱节,不能有效地提高学生的动手操作能力。

一、《成本会计》教材设置现状

现阶段五年制高职的教学改革下在如火如荼的推进中,会计专业的教学也不断调整,以前的会计课程基本上是学科型课程模式,现阶段绝大部分课程都走出高职教育的特色道路,但在教学改革中,《成本会计》课程设计仍没有完全突破学科型。在本课程中还存在以下问题:

(一)教材设置与工作岗位流程不一致

教材在编写过程中未开展有效的企业调研,未到生产一线开展有效的岗位分析,未邀请企业人员参与教材的编写,纯粹是由部分任课教师根据几本教材,结合新的企业准则,然后进行了简单的复制粘贴,或者仅仅是换汤不换药的把章节改成了项目、任务,从而无法有效的与企业实际岗位相对接,学生在毕业后也无法立即融入到成本核算的相关岗位中去。

(二)教材设置与前后课程衔接不足

绝大部分教材在中只注重各项生产费用的数据演算,而忽略了成本会计课程与以前学习的诸如基础会计、财务会计等课程相关知识的衔接,让学生产生一个误解:成本会计就是数学课,它与会计核算关联较少。比如,在要素费用的归集与分配这一章节时,教师一般都在授课中讲解如何采取各种分配方法进行计算,反而忽略了数据的来龙去脉—各项要素费用的归集,学生不能理解在账务核算中各种算法的不同作用。

(三)教材设置实践操作不足

绝大部分教材在编写过程中,只注重理论知识的操作,课后设置了大量的计算习题,但未将习题与实践动手操作有机的结合起来。例如,在进行各类费用归集分配时,如何进行诸如发料单、领料单、材料汇总表等原始凭证的填制,如何填制记账凭证,如何进行生产成本明细账的填列等。虽然有很多内容在基础会计中已经学习,但当时在实践操作时,基础会计注重的是整体的规范,而不一定注重到细节。

另外,在教学中,仍有许多教师未开展各种信息化手段,仍然采用传统的教学方法,不能将教学内容在有限的教学时间里进行完整的展示,或者有一些案例无法展现出来。例如,在学习分步法这一章节中,仅简单介绍基本核算流程,无法带领学生进行系统的实务操作,又没有使用信息化手段进行展示,导致大部分学生在进入工作实际岗位时无法进行应用。

二、基于工作岗位的《成本会计》教材构建设计

要构建基于工作岗位的成本会计教材,首先要对成本会计课程乃至会计专业的人才培养的职业背景及就业前景开展调研论证工作,并且进行有效的人才需求分析,针对成本会计课程所对应的就业岗位的任职要求进行调研,并且要基于工作过程将典型工作任务进行分解,对于常见就业岗位群对应的职业能力标准开展总结,围绕职业能力标准重新规划专业课程体系。在此基础上,对成本会计的职业能力进行深入分析,提出本教材的设计思路。

(一)调研与分析岗位职责

针对成本会计职业岗位开展分析,确定成本会计职业能力方向。我们首先要了解分析在各个企业中成本核算人员所涉及的岗位,并对每个岗位进行分析,将各个岗位应该了解或掌握的专业技能及岗位职责进行有效的梳理,从企业生产经营流程出发,根据筹资、生产、销售、利润分配等各个环节来完成成本会计人员的各项工作,为教材的编写打下坚实的基础:(见表1)

(二)审视与明确教学目标

在完成了成本会计岗位分析后,就要明确成本会计课程的教学目标。本课程尽管是以制造成本法以及相关理论为基础,但从本质上而言依然是对基础会计、财务会计中所学的会计原则、记账方法等内容的进一步诠释与应用,并且对于后续会计等课程开展了铺垫。因此,成本会计课程的教学目标应该是帮助初学者掌握成本会计的基本理论,基本方法,基本技能,掌握各种会计核算方法在实际工作中的运用,学会利用所学的方法、原理、概念、技能实际进行会计核算,处理一些基本的经济业务,提高学生分析问题,解决问题的能力。

(三)构建与划分学习任务(见表2)

在新教材中,课堂教学的主体内容有:课程认知、成本核算、成本报告、成本管理、模拟实训等五大学习任务。

将生产认知放在基础准备部分以帮助学生熟悉生产常用术语,并且带领学生到企业实地了解企业生产工艺情况。

成本核算与成本报表模块作为五年制高职学生以后从事成本会计必须的掌握的内容,也是学习成本会计的重点内容。

在成本管理模块中,必须把握住与上述的成本核算内容紧密联系,但与后续的管理会计、财务管理课程内容不重复的原则,考虑针对成本报表进行的分析。由于成本管理模块内容比较难,一般学生毕业时从事的成本核算岗位比较多,不会涉及到太多的本模块内容,可以略讲。

猜你喜欢

新世纪智能(英语备考)(2021年10期)2022-01-18

新世纪智能(英语备考)(2021年9期)2021-12-06

中国石油石化(2021年9期)2021-07-17

新世纪智能(英语备考)(2021年11期)2021-03-08

新世纪智能(英语备考)(2020年11期)2021-01-04

食品研究与开发(2020年12期)2020-06-05

消费导刊(2017年20期)2018-01-03

海外英语(2013年11期)2014-02-11