德国长期照护保险基金管理经验及启示

2016-05-24 14:48:41明帮胜周渭兵

中国医疗保险 2016年3期

何 杨 明帮胜 周渭兵

(中央财经大学保险学院 北京 102206)

德国长期照护保险基金管理经验及启示

何 杨 明帮胜 周渭兵

(中央财经大学保险学院 北京 102206)

德国长期照护保险基金已平稳运行了20年,其主要经验包括:强制参保;费率动态化、差异化;鼓励居家照护,建立照护需求分级制度;照护保险基金与照护服务供应方谈判确定服务价格。德国的经验将对我国未来长期照护保险基金管理提供有益启示,包括:要求符合条件的参保对象强制参保;实行动态化和差异化费率;建立照护需求评估体系,大力发展居家照护;发挥长期照护保险基金的控费和监督作用。

照护保险基金;强制参保;费率;居家照护

1994年1月1日德国开始实施社会长期照护保险(以下简称“长护保险”)制度,20年多年来,其长护保险在减轻老年人长期照护经济负担,降低政府社会救助支出,促进照护行业专业化发展和照护人才培养,帮助老年人有尊严地生活等方面发挥了重要作用。虽然德国长护保险采用现收现付的筹资模式,但在人口老龄化不断加深的背景下,该制度仍然实现了平稳运行,2013年底基金累计结余62.9亿欧元。德国的经验将对我国未来长护保险基金管理提供有益启示。

1 长护保险基金收支现状

德国长护保险基金的来源主要包括参保人员和雇主缴纳的保费以及少量的政府财政补助。1995-2013年长护保险基金的收入情况见图1。从总量上看,德国长护保险基金从1995年的84.1亿欧元增加到2013年的249.6亿欧元,增长了2倍。从增速上来看,在经历了1995-1997年的快速增长后,基金收入增速迅速下降,1998年后,基金收入年增长率趋于稳定,约为2.9%。

图1 1995-2013年德国长护保险基金收入状况(单位:亿欧元)

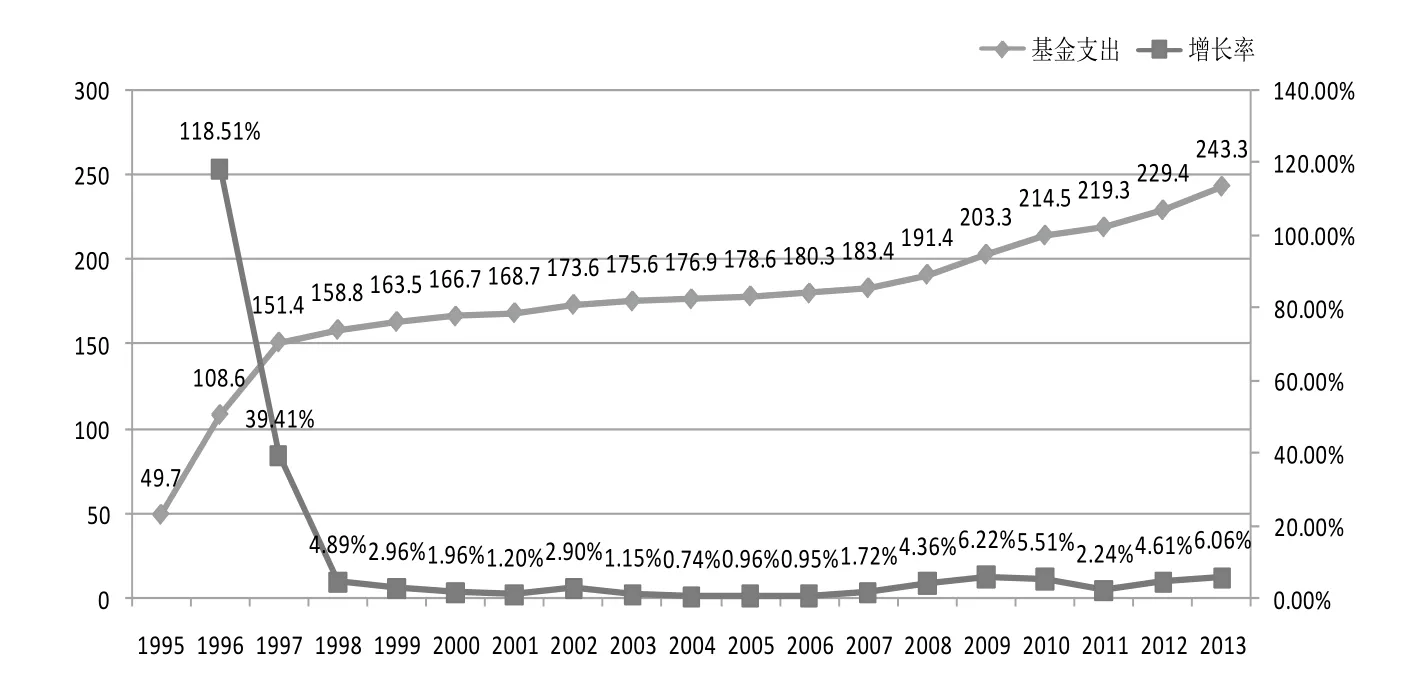

图2 1995-2013年德国长期照护保险基金支出状况(单位:亿欧元)

1995-2013年德国长护保险基金支出情况见图2。从支出总量上看,长护保险基金支出从1995年的49.7亿欧元增加到了2013年的243.3亿欧元,增长了约4倍,期间基金支出的增长幅度大于基金收入的增长幅度。从增速上来看,基金支出和收入呈现相似规律,1995-1997年间基金支出增速大幅下降,1998年后基金年均增长率趋于稳定,约为3%,与基金收入的年均增长率基本相同。

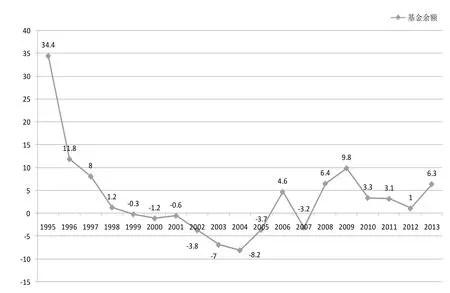

由图1和图2的数据可计算出历年长护保险基金余额(见图3)。1995年到2004年长护保险基金余额快速下降,并在1998年后连续负增长。为了保证基金偿付能力,德政府在2008年对长护保险制度进行了一系列改革,扭转了基金长期负增长的局面。截止到2013年底,长护保险基金累计结余达62.9亿欧元,基金支付能力得到了有效保证。

2 长护保险基金的管理经验

长护保险基金的平稳运行与其科学的运营管理机制密不可分,这可从保费征缴、照护方式选择及照护等级划分与照护服务定价等三个方面的管理略见一斑。

2.1 强制参保

德国《长期照护保险法》规定,凡是参加社会医疗保险的居民都必须参加长护保险。例如,2014年年收入水平低于€53550的雇员必须参加长护保险;年收入水平高于€53550的雇员可以选择参加长护保险,也可选择参加商业长护保险。[1]2013年底,有6981万人参加了长护保险,约占总人口的86%。[2]强制符合条件的参保人参保,有效地避免了潜在参保人的逆向选择行为,稳定了缴费人数和基金收入来源,使基金未来的偿付能力和持续运行得到了保障。德国政府是长护保险的责任主体,所以在要求居民强制参保的同时,其在长护服务基金的筹措上也承担了重要责任。德政府每年会将财政收入的一部分划作长护服务基金,其每年划入的资金约占当年GDP的0.9%(见表1)。通过对服务基金进行补贴,以达到减轻长护保险基金支付压力的目的。

图3 1995-2013年德国长期照护保险基金余额 (单位:亿欧元)

表1 2010-2060年德国财政在社会长期照护服务基金上的支出占GDP的比重

表2 德国社会长护保险缴费率变化表

2.2 费率动态化、差异化

长护保险采用动态费率,从1994年建立长护保险制度以来,缴费率已经过四次调整,由最初的1%增加到2.05%(见表2)。缴费率的调整依据主要是长护保险基金的收支情况。例如,在1994.01-1995.04期间,长护保险基金基本没有支出,所以缴费率较低,只有1%;但1995年4月以后,一些参保人员达到了享受长护保险待遇的条件,长护保险基金支出增加,这时为了基金的偿付能力,缴费率便提高到1.7%。2008年以前,长护保险基金净额连续多年出现负增长,故从2008年7月1日起,缴费率被再次提高到1.95%。

除了费率动态调整外,不同人群适用的缴费率也有所差别。例如,政府规定从2005年1月1日起,23岁以上没有孩子的雇员长护保险缴费率需增加0.25%,且全部由雇员自己承担。由于长护保险基金运行模式是现收现付,本代人未来享受的待遇是由下一代人的缴费形成的,有后代的参保人在长护保险基金的代际转移中所做的贡献要大于没有后代的参保人,所以只有让无子女的参保人缴纳更多的保费,多缴的保费就相当于无子女参保人自己承担了部分应由未来子女缴纳的保费,这使长护保险制度更加公平的同时,也有利于长护保险基金的稳定运行。

2.3 鼓励居家照护,建立长护需求分级制度

长护服务主要有两种类型:居家照护和机构照护。居家照护与机构照护相比有符合老年人的生活习惯和低成本的优势。鼓励参保人选择居家照护可以减少照护保险基金支出,提高基金使用效率。因此采取了一系列措施来鼓励参保人接受居家照护服务。在居家照护服务供给方面,为了鼓励家庭成员和妇女承担家庭照护责任,长护保险基金向他们支付不限用途、无需纳税的现金服务费,同时长护保险基金会为每周提供14小时以上照护服务的非正式照护人员缴纳养老保险费,服务时间越长,照护保险基金支付的保费就越多(见表3)。此外,德政府还允许用人单位给予员工10天不带薪假期以便员工参加非正式长期照护服务。[3]

表3 2014年长护保险基金为非正式照护人员缴纳养老保险费用情况

表4 德国长期照护保险待遇标准(单位:欧元)

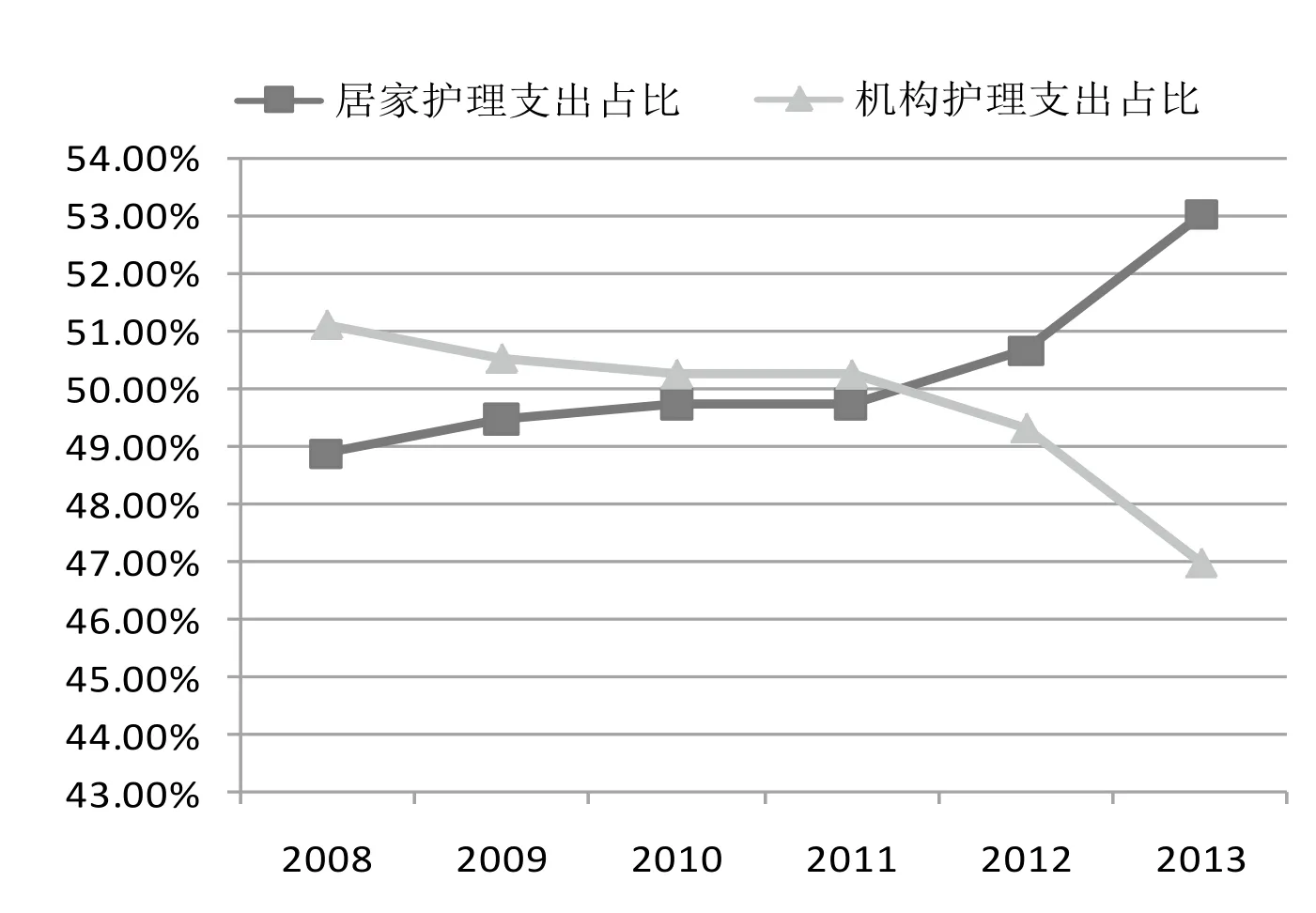

在居家照护服务需求方面,德政府规定,如果参保人接受机构照护,参保人则需要自付食宿费且至少要承担25%的机构照护费用,这使得参保人接受机构照护时的费用自付比例远高于居家照护。通过以上措施,很好地控制了接受居家照护和机构照护的参保人的比例。2005-2013年,该比例维持在7∶3左右。2008年以来,长护保险基金总支出中居家照护支出所占比例也不断提高(见图4),2013年已达53%。

图4 2008-2013年居家照护支出和机构照护支出占照护保险基金支出比重

参保人员在接受照护服务前都必须经过照护需求等级评估,长期照护需求共分为五级,每一级都设有最高支付限额(见表4),如果参保人的照护成本超过了规定的限额,参保人则必须自付全部超额费用。最高支付限额的设置将长护保险基金的支出控制在一定的范围内,防止了基金支出过快增长。

2.4 照护保险基金与照护服务供应方谈判确定服务价格

长护服务的价格是通过长护保险基金和照护服务供应商之间谈判确定的。长护保险基金作为照护服务的付费方有责任和义务为了参保人的利益与照护服务供应商展开谈判以保证参保人获得质优价廉的照护服务。谈判降低了参保人的长护成本,长护保险基金的支出也就自然降低了,基金的平稳运行就能得到保证。德充分竞争的照护服务供方市场为照护保险基金与照护服务供应方展开价格谈判奠定了基础。为了避免照护服务市场出现垄断,满足参保人员多样化的照护服务需求,德政府鼓励盈利性和非盈利性的照护机构并存。2009年,德国有61.5%的家庭照护服务供应商和39.9%的照护院供应商为盈利性组织。[3]德国还在《长期照护保险法》中规定联邦政府、州政府及照护保险基金都不得限制长护服务供应商的数量。

3 德国长护保险基金管理对我国的启示

经过20年的发展,德现收现付的长护保险基金经受住了人口老龄化不断加深的考验,在保证参保人员待遇水平不断提高的同时还实现了制度的平稳运行,其管理经验值得我国充分借鉴与学习。

3.1 对符合条件的参保对象实施强制参保

长护保费的筹集是长护保险制度运行的基础,如果不强制所有潜在参保人参保,保险基金就会因逆向选择问题而面临偿付能力不足的风险。所以,为了筹集到足额保费,保证基金偿付能力,我国可借鉴德国的做法,强制所有符合相关条件(笔者认为,根据国情,凡满45岁的公民必须参加长护保险)的参保对象参保。

3.2 实行动态化和差异化费率

由于大多数参保人在年老后才会有长护需求,且长护风险的发生概率也相对较低,一般长护保险的保费规模较小。因此,我国可借鉴德国的做法,采用现收现付的筹资模式,根据长护保险基金的支出对费率进行动态调整,保证基金在期末略有结余。动态调整不意味着费率只能随基金的支出增加而增加,如果历年结余的基金累计较多时就应考虑不调整费率或降低费率,避免基金大量结余导致基金使用效率降低。

现收现付的筹资模式下,当代人未来的长护保险待遇来自下一代人的缴费,如果下一代缴费人数不足就可能使长护保险制度失去可持续性,当代人未来的长护保险待遇就无法得到保障,因此,生育子女数越多的参保人对长护保险制度稳定运行的贡献就越大。德国规定子女数越多的参保人的缴费率越低的经验值得我国借鉴,以更好体现制度的公平性。

3.3 建立照护需求评估体系,大力发展居家照护

德国通过建立长护需求分级制度和鼓励参保人接受居家照护服务减轻了照护保险基金的支出压力,我国可借鉴德之经验,建立一套科学合理的照护需求评估体系,用科学的方法和指标确定参保人所需的照护服务等级后,再确定参保人享受长护保险待遇。

目前,我国一些地方已经推出了不同版本的老年人照护需求评估方法,如果国家能制定一套标准的评估方法并培训一批专业的评估人员,无疑将对照护保险基金的合理利用提供十分有益的帮助。此外,居家照护是一种既能节约基金支出又符合老年人生活习惯的长期照护方式,我国应大力发展居家照护并通过增加居家照护的服务内容,提高居家照护费用报销比例等方式吸引参保人选择居家照护。

3.4 发挥长护保险基金的控费和监督作用

德国多样化和竞争性的长护服务供方市场为照护保险基金发挥控费作用、降低基金支出奠定了良好基础。我国未来的长护保险制度建设中也需要增强照护保险基金在照护费用支付过程中的话语权,而不仅仅是被动支付,借鉴德国的做法,通过谈判遏制服务价格不合理上涨,对照护服务供方行为进行监督。

同时,应鼓励社会资本进入长护服务领域,使不同长护服务供方之间形成竞争,使参保人能以最合理的价格获得高质量的长期照护服务。

[1] 数据来源:https://www.issa.int/zh/countrydetails?countryId=DE®ionId=EUR&filtered=f alse.

[2] 数据来源:由Federal Minister of Labor and Social Affairs公布数据计算得出.

[3]郝君富,李心愉. 德国长期护理保险:制度设计、经济影响与启示[J]. 人口学刊, 2014, 02:104-112.

[4] 姚玲珍.德国社会保障制度[M].上海:上海人民出版社, 2010: 176-196.

[5]华颖. 德国法定医疗保险的自治管理及发展趋势[J].社会保障研究(北京),2013, 02:178-187.

[6]Arntz, Melanie, et al. "The German social longterm care insurance-structure and reform options." (2007): 06-074.

[7]Harrington,C.A.,Geraedts,M.,Heller,G.V. Germany’s Long Term Care Insurance Model:Lessons for the United States[J]. Journal of Public Health Policy, 2002, 23(1): 44-65.

[8]chneider, Ulrike. "Germany’s social longterm care insurance: Design, implementation and evaluation." International social security review 52.2 (1999): 31-74.

(本栏目责任编辑:许飞琼)

The Experience of Long-Term Care Insurance Fund Management of German and Its Enlightenments

He Yang, Ming Bangsheng, Zhou Weibing

(Insurance College of the Central University Of Finance and Economics, Beijing, 102206)

The long-term care insurance fund has been operated steadily in German for twenty years. The main experiences in fund management include that it requires all people compulsively insured; designs dynamic and differentiated premium rate; encourages home care and classi fi es the level of long-term care by needs; and negotiates long-term care price with care suppliers. These experiences be beneficial for us to manage our long-term care insurance fund ef fi ciently in the future, and it suggests that all the potential applicants must be insured, the premium rate should be dynamic and differentiated; long-term care demands should be classi fi ed and the applicants should be encouraged to accept home care; and the long-term care insurance fund should play an important role in controlling cost and monitoring the behaviors of service suppliers.

long-term care insurance fund, mandatory application, premium rate, home care, cost control

F840.684 C913.7

A

1674-3830(2016)3-68-5

10.369/j.issn.1674-3830.2016.3.016

2015-9-23

何杨,中央财经大学保险学院2014级硕士研究生,主要研究方向:社会保障。

猜你喜欢

青年文学家(2022年32期)2022-02-13 03:00:55

自我保健(2020年10期)2021-01-15 00:54:42

时代邮刊(2020年8期)2020-06-22 08:13:56

英语文摘(2019年2期)2019-03-30 01:48:24

知识产权(2019年2期)2019-03-19 05:46:04

中国交通信息化(2015年9期)2015-06-06 06:37:36

天津商业大学学报(2014年1期)2014-04-16 04:55:45

计算机与网络(2014年7期)2014-03-25 10:57:03

投资与理财(2009年21期)2009-11-17 09:59:46

投资与理财(2009年18期)2009-09-30 06:18:16