中国锂电池设备行业分析

2016-05-18 10:10:10董丰铭

电子工业专用设备 2016年4期

董丰铭

(深圳高新产业投资有限公司,广东深圳518000)

中国锂电池设备行业分析

董丰铭

(深圳高新产业投资有限公司,广东深圳518000)

摘要:锂电池应用范围日益广泛,市场空间广阔,使得制造设备行业市场规模日益增长,需求不断提速。锂电池设备行业企业经营规模不大,但受益于行业需求爆发,目前处于快速发展期,经营规模迅速扩大。锂电池设备行业受政策影响、宏观经济波动影响明显。

关键词:锂电池设备;市场规模;竞争格局

1 锂电池设备行业发展概况

锂离子电池是一类依靠锂离子在正极与负极之间移动来达到充放电目的一种可充电电池。

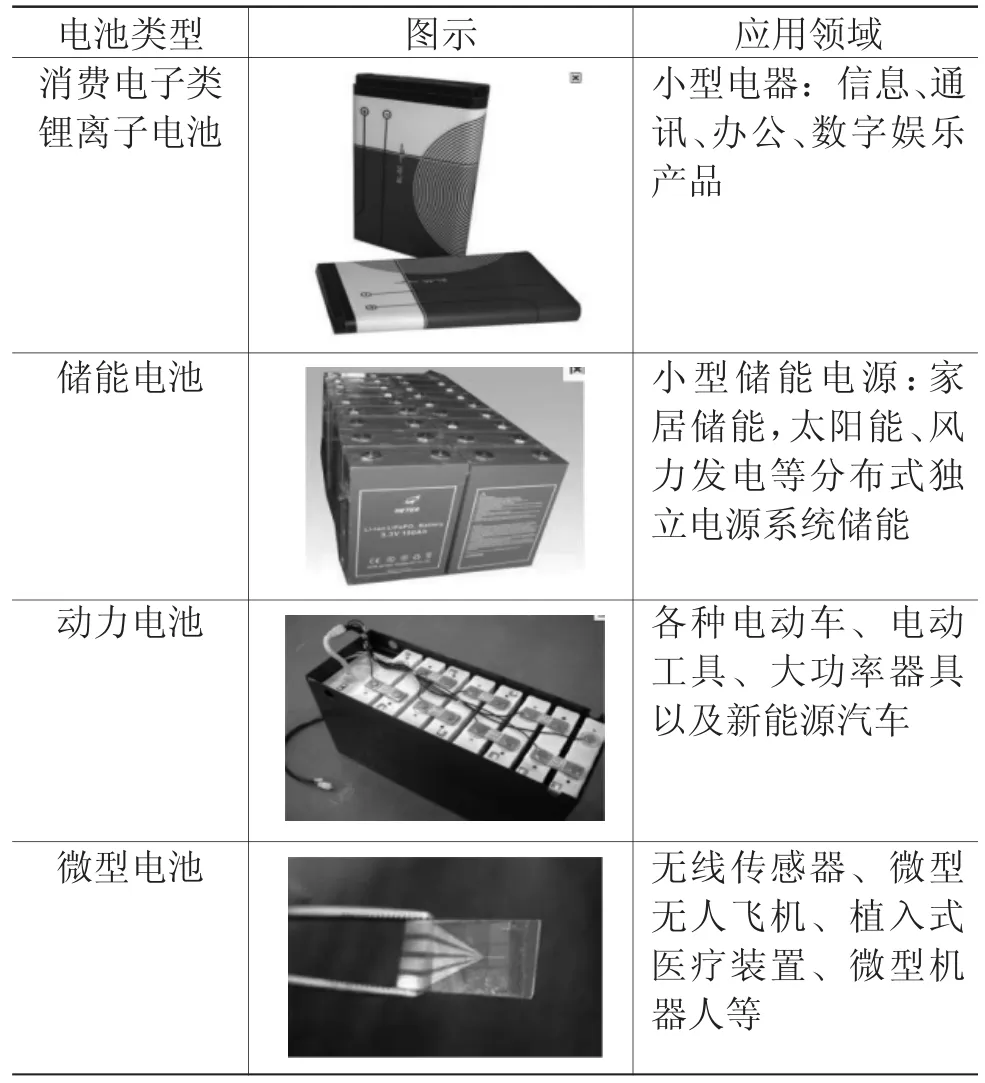

目前,市场上主要使用的可充电电池按照材料分类可分为铅酸电池、镍镉电池、镍氢电池和锂离子电池。铅酸电池属于大型充电电池,主要用于动力电池领域,但由于涉铅污染及对人体和环境的毒害,目前各国均已展开限制和治理。镍镉电池最早应用于手机、笔记本电脑等设备的电池种类,具有内阻小、耐过充、放电能力强、适用温度范围广的特点,但具有记忆效应的致命缺陷,且镉金属会引起环境污染问题。镍氢电池作为镍镉电池的替代品,放电率高,但高温特性差,且有一定的记忆效应,主要用于消费电子产品领域。与其他充电电池相比,锂离子电池具有高能量密度、高电压、寿命长、无记忆效应等优点。锂离子电池已经占据了手机、笔记本电脑等消费电子类产品电池的主要市场,未来随着锂电生产工艺和电池性能的进一步提升,将占据储能电池、动力电池等领域的主要市场(见表1)。

表1 锂离子电池主要应用领域

锂离子电池应用领域广阔,电池种类多样化,目前市场主要需求的锂离子电池按其形状和用途可以分为普通圆柱电池、普通方形电池、方形动力电池和圆柱动力电池等。

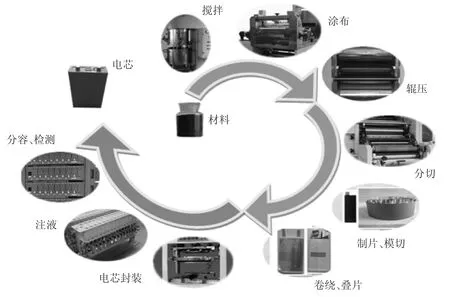

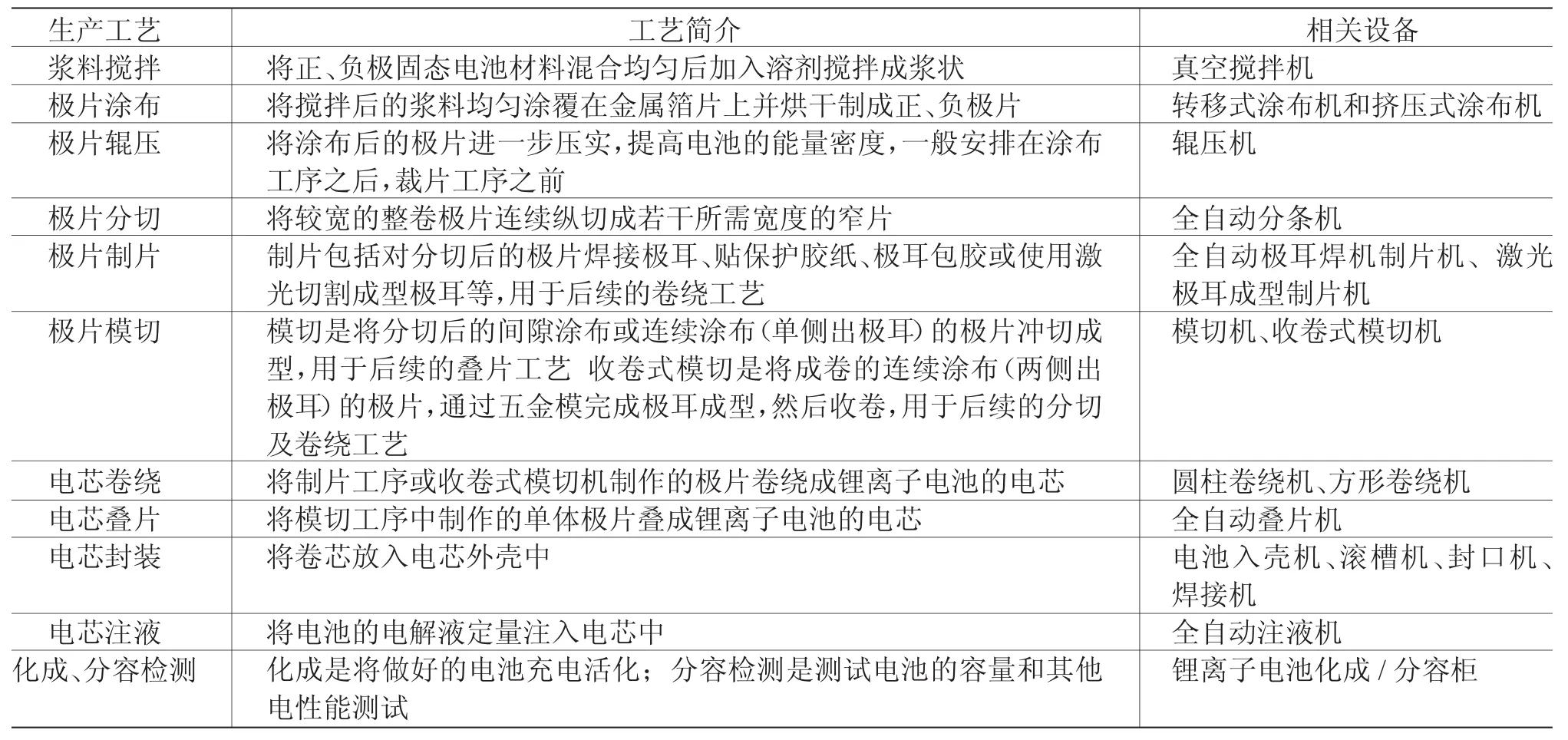

锂离子电池的生产工艺复杂,不同型号的锂离子电池的生产工艺不同,甚至同一型号,不同的电池生产商所用生产工艺也不同。锂离子电池的一般生产工艺过程如图1所示,主要生产工艺如表2所示。

2 锂电池设备行业市场规模

锂电池设备的下游行业是锂电池制造业。锂电池设备是锂电池制造行业的必需设备和基础设施,下游行业各企业新建生产线和更新原有生产线都会对设备行业产生很大的需求。因此,下游行业的发展状况将对设备行业的发展产生直接的影响:下游行业的增长将会带动设备行业的增长;反之,如果下游行业出现萎缩,设备行业的发展将会受到制约。

锂电池主要应用于手机、笔记本电脑等数码产品以及电动汽车、储能领域,受下游行业大力发展的影响,锂电池需求呈现较快的增长,根据赛迪经智发布的数据,2011至2015年全球锂电池产业规模如图2所示。

图1 锂离子电池生产工艺

表2 主要生产工艺及相关设备

图2 2011-2015年全球锂电池产业规模

根据赛迪经智的统计数据,2012年我国锂电池产业规模达到556.8亿元,同比增长39.4%,未来5年,传统小型锂离子电池将在平板电脑和超极本的带动下呈现稳定增长的趋势,动力电池和储能电池将是锂离子电池产业新的增长点。预计到2015年我国锂电池市场规模将增长到1 251.5亿元,复合增长率达到30%以上(见图3)。

图3 2011-2015年我国锂电池市场规模

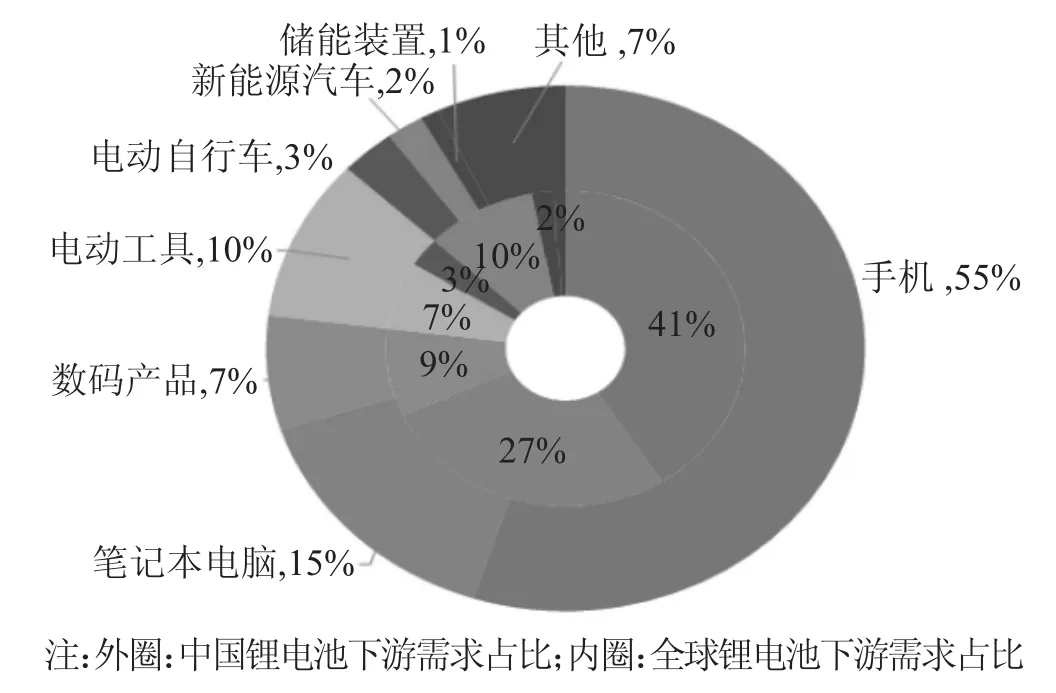

图4 锂离子电池的主要应用领域占比

目前,锂离子电池的主要应用领域见图4所示。

电子数码产品、其中手机、笔记本电脑占用了大部分的锂电池;与全球相比,中国新能源汽车动力锂电池需求仅占比2%,远低于全球10%的水平,未来发展有很大的空间。

消费类电子产品以及电动工具市场在过去年份为世界锂离子电池贡献了较大份额,未来以消费电子产品为代表的传统锂离子电池市场的需求将呈现稳步增长的局面,传统锂电市场需求增长还来自于锂离子电池对其他类型电池的替代。另外,近年来随着储能电站和新能源汽车技术的发展,锂离子电池未来的市场需求还将来自于储能电池与新能源汽车动力电池市场的快速增长。

2.1传统消费电子产品锂离子电池市场需求

随着3G手机、智能手机的快速发展,消费者对手机上网、娱乐等需求的增加,全球智能手机需求较快增长。据日本研究机构IIT统计,2010年全球智能手机销售量约3亿部,2012年该销售量超过7亿部;据IDC统计2013年全球智能手机销量达10.04亿部,2017年全球智能手机的出货量将接近17亿部,5年复合增长率达到14.2%。

笔记本电脑市场的快速成长,带动了笔记本锂电池市场的快速增长。据日本研究机构IIT统计,2010年全球平板电脑出货量达1 680万台,2012年增长至1.22亿台,销售量2年内增长了6.25倍。据Gartner统计,2013年全球平板电脑的销售量达到1.954亿台,2015年平板电脑的销售量将达到2.33亿台。

由于消费类电子产品存在产品更新快、使用周期短的特征,导致消费者每年更换同类型电子产品而产生较大需求,将带动手机、笔记本电脑和平板电脑等消费电子类产品需求的增长,并进一步带动相关锂离子电池需求的持续快速增长。

2.2储能锂离子电池市场需求

在储能电池领域,目前铅酸电池仍占据较重要市场,但由于涉铅污染以及环保治理,锂电的替代效应已越来越明显。目前的大容量锂离子电池已经在便携式不间断电源、电网储能以及家居储能等多个领域获得大量应用。储能装置市场目前保持着较快的发展速度,锂离子电池在不间断电源、电网储能装置领域对铅酸电池的替代,成为中长期趋势。

2.3新能源汽车动力锂离子电池市场需求

发展新能源汽车不仅可以减少环境污染,还是各国提振汽车工业、占领新技术制高点、开拓新的经济增长点的大好契机。为此,世界主要工业国均出台了鼓励以电动汽车为主的新能源汽车发展的产业政策。

世界各国对新能源汽车产业的政策扶持将会加速推进新能源汽车的发展,而锂离子电池是目前公认的最佳动力电池解决方案,新能源汽车的发展将带动动力锂离子电池需求量的上升。日本研究机构IIT根据世界各主要汽车厂商目前公布的新能源汽车规划统计预测,2020年电动汽车产量将达到668万辆,是2012年的4.2倍。其中,插电式混合动力汽车产量将会增长21倍达到130万辆,纯电动汽车产量将会达到118万辆,增长20倍,混合动力汽车中锂电池混合动力汽车将会增长13倍达到236万辆。GBII统计,2013年中国电动车用锂电池需求量为8亿W·h,同比增长53%,预计2016年,中国车用动力锂电池产量将达55亿W·h,是2013年的6.5倍。因此,电动汽车需求的增长将带来动力锂离子电池需求呈现快速增长态势。

赛迪顾问发布的《中国锂离子电池产业地图白皮书(2011年)》显示:在优良的投资环境和相对低廉的人工成本作用下,全球锂离子电池制造中心正向中国大陆转移。2010年,我国锂离子电池市场规模达到276亿元,同比增长38%左右。据中国化学与物理电源行业协会统计,至2012年,我国锂离子电池市场规模达到317亿元,同比增长约40%左右。近年来,凭借我国人工成本及投资环境的优势,日本、韩国锂离子电池厂商如索尼、松下等纷纷在我国设立生产基地,我国锂离子电池产量已经占全球锂离子电池总产量约40%左右,并且逐年增加。

国内,比亚迪、比克、力神、光宇、沃特马、ATL等一批锂电企业迅速崛起,中国在全球锂电市场占有率快速提升。目前,全球锂电行业已经形成了以中、日、韩为主导的格局。未来,随着我国锂电资源储备优势、制造成本优势和市场规模优势的进一步发挥,我国锂电市场在全球的市场占有率将进一步提升。

随着全球锂电制造向我国进一步集中,我国锂电设备制造业面临较好的发展机遇,具有技术领先优势的锂电设备制造企业将会在未来的市场竞争升级中占据更大的市场份额、取得更强的竞争优势。

根据中国电子专用设备工业协会统计数据,2011年规模以上电子信息制造业销售产值同比增长约21%,电子专用设备制造业销售产值同比增长约27%。根据工业与信息化部统计数据,2012年、2013年及2014年1-11月规模以上电子信息制造业销售值同比分别增长约12.6%、10.4%与10.1%,电子专用设备制造业销售产值同比增长达17.7%,呈现稳定增长的态势,其中锂电专用设备领域由于锂离子电池产业的快速发展推动了锂离子电池设备销售的快速增长。

中国电子专用设备工业协会数据显示,根据完整锂电生产线设备需求统计,以主要应用于消费电子产品锂离子电池年产30亿颗计算,自动化配套设备总需求量达到30亿元左右,随着锂离子电池对安全性和一致性要求的不断提高,自动化设备的需求还将进一步增长。

中国电子专用设备工业协会《中国锂电专用设备市场调查报告》指出:对于年产1亿A·h的动力电池生产线,设备总投入大约为1.5亿元,以全国各地省市及企业2010年新开工动力锂离子电池项目2015年预计产能达75亿A·h计算,预计与此产能相对应的锂离子电池生产设备的需求总额约为110亿元,平均每年新增锂电设备投资20亿元。若再考虑设备折旧更新、每年新开工动力锂离子电池项目,相应配套设备需求量更大。

随着对锂离子电池需求的变化和锂离子电池产业自身的发展,电池容量、性能、稳定性、安全性要求越来越高,相应对锂电生产设备投入越来越大;劳动力紧缺、人工劳动力成本不断上升,生产企业不断加大设备自动化投入,以降低人工成本。这些都为国内设备制造企业创造了良好的市场需求。综上所述,我国锂电生产设备制造行业市场前景广阔。

根据高工锂电产业研究所(GBII)统计,2013年中国锂电池设备产值为29亿元,同比增长21%。其中设备更新占比为24%,其他为新增设备的产值。根据高工锂电产业研究所(GBII)调研,2013年,国内涉及锂电池生产设备领域的企业有278家,但是具有一定技术核心、规模较大的企业数量很少,年产值超过3亿元的企业还没有出现,而产值在1至3亿元之间的企业只有13家,其他265家锂电池设备企业营收均不超过1亿元。

先导智能2013年锂电池设备营业收入2 296万元,同比增长643%;2014年锂电池设备营业收入15 179万元,同比增长561%;2015年锂电池设备营业收入35 950万元,同比增长137%。赢合科技2013年锂电池设备营业收入20 468万元,同比增长26.64%;2014年锂电池设备营业收入21 525万元,同比增长5.16%;2015年锂电池设备营业收入36 517万元,同比增长62%。作为锂电池设备领域领军的两家上市公司,近3年的业绩显示,公司实现了快速发展,行业处于快速成长期。

3 行业基本风险特征

锂电池设备需要根据客户的工艺及技术要求的变化,不断地更新产品设计。从产品安装调试以及后期的运行维护,都需要专业的技术支持和服务,存在着较高的技术壁垒。本行业面临的主要风险有:政策风险、宏观经济波动风险以及专业人才短缺风险等。

3.1政策风险

自2003年以来,国家已将发展我国装备制造业列入《国家中长期科学和技术发展规划》、《“十一五”振兴我国装备制造业的途径与对策》以及《国务院关于加强振兴装备业的若干意见》等政策文件中,属重点发展行业。2006年以后,国家又先后颁布了《国务院关于加快振兴装备制造业的若干意见》、《节能与新能源汽车产业发展规划(2012-2020年)》、《广东省新能源汽车产业发展规划(2013-2020年)》、《关于加快发展节能环保产业的意见》(国发〔2013〕30号)、《关于加快新能源汽车推广应用的指导意见》(国办发(2014)35号)、《中国制造2025》国发(2015)28号等相关规划。国家对于公司所从事的铝电解电容器设备、锂电池设备行业的支持达到了前所未有的高度,有利于全行业的快速发展。

国家政策大力支持是本行业得以快速发展的重要原因,但后续国家政策如发生重大变化,行业将面临着政策风险。

3.2宏观经济波动风险

锂电池设备主要为工业生产服务,行业状况与宏观经济形势有较强的关联性。如果宏观经济发展较快,下游制造业发展形势良好,对自动化设备的需求也将比较旺盛;如果宏观经济出现紧缩,下游制造业相应的市场需求则会削弱。因此,锂电池设备行业企业发展受国家宏观经济波动的影响较大,宏观经济的周期性波动将影响到下游行业对锂电池设备的市场需求,从而影响行业企业收入的稳定性。

3.3专业人才短缺风险

锂电设备制造行业是近几年发展起来的新兴行业,行业内专业的研发设计人员、设备装配人员、设备调试人员和精通设备产品的销售人员均较为紧缺。我国目前没有锂电设备人才专门的培养机构,行业内企业一般采取内部培养的形势,而培养人往往需要几年的时间。随着行业竞争的日趋激烈及行业内对人才争夺的加剧,行业内企业面临着人才流失、人才短缺的风险。

4 锂电池设备市场竞争格局

国外锂电设备制造企业专业分工较细,企业更多从事单一设备的研发生产,如国外生产锂电卷绕设备的企业主要有日本的皆藤、CKD以及韩国的Koem,生产涂布设备的企业主要有日本的东芝、富士、东丽、平野,其中在国内销售较多的企业有富士、平野;生产分条设备的企业主要有日本的西村。国外锂电设备制造企业起步较早,日韩等国基础机械加工能力较为突出,其锂电设备制造厂商专业分工较细,积累了较好的技术优势,国外厂商的产品精细化、自动化程度较高,但价格较为昂贵、与国内原材料的适用性较差。目前,大规模采购进口设备的国内锂离子电池生产商主要为比亚迪、力神、比克等大型厂商。

我国锂电设备制造业正处于快速成长期,国内从事相关设备制造的企业较多。行业内企业大多规模较小,主要从事生产线上的工装夹具及某一工序半自动化设备的制造。规模较大的企业目前也主要专注于锂电生产线上部分设备的生产和销售。

目前国内掌握锂电设备技术、生产规模相对较大的企业主要有先导智能、赢合科技、深圳市浩能科技有限公司、深圳市吉阳自动化科技有限公司、北京七星华创电子股份有限公司、深圳市新嘉拓自动化技术有限公司、深圳市雅康精密机械有限公司、深圳市兴诚捷精密设备有限公司等几家企业。国内企业所生产的锂电设备种类不尽相同,侧重点不一样,仅仅在各企业生产的交叉设备上存在竞争。

近年来,具有锂电设备自主研发能力的企业形成了一定的竞争优势和领先地位。随着下游行业的进一步发展,尤其是以动力电池为主的高端需求快速发展,将逐渐淘汰规模小、不具备成熟市场竞争力的中小锂离子电池生产商,而大、中型锂离子电池生产商将会倾向于购买具有一定市场知名度和技术实力的品牌设备,行业市场份额会持续向几家规模较大并且掌握核心技术的企业集中。行业内主要生产企业见表3。

5 锂电池设备行业技术水平及技术特点

国际、国内的锂电设备制造厂商所应用的基础技术相通,主要使用光机电一体化自动控制技术、机械传动技术、各种模拟量及数字量传感技术等通用技术。各企业自主研发的核心技术主要是通用技术在锂电设备各类产品生产制造中的应用以及与下游锂电生产工艺的适应情况,最终体现在产品的一致性、稳定性等性能上。

锂电专用制造设备近年来发展迅速,基本满足了锂离子电池制造和创新的要求,发展方向是专用化、全自动和高精度三个方面。生产锂离子电

池电芯主要需要材料制造设备、电池极片制造设备、电芯组装设备、电芯充放电及检测设备等。

国内厂家目前较为欠缺个别高端精密设备和控制技术,比如涂布机测厚装置基本采用进口产品,除个别设备部件外,国内厂商基本可以提供各类锂电生产主要设备。

表3 行业内主要企业

China's Lithium Battery Equipment Industry Analysis

DONG Fengming

(Shenzhen Hi-tech Industrial Investment Co.,Ltd,Shenzhen 518000,China)

Abstract:Increasingly wide range of applications of lithium batteries,lithium battery market is vast,growing market size lithium batteries and equipment industry,demand continues to accelerate. Lithium battery business equipment industry is small,but the industry needs to benefit from the outbreak of the industry enterprises in the rapid development,rapid expansion of business scale. Lithium equipment industry affected by the policy,macroeconomic fluctuations significantly.

Keywords:Lithium battery equipment;Market size;Competition

收稿日期:2016-03-08

中图分类号:TN605

文献标识码:A

文章编号:1004-4507(2016)04-0006-07