碳税规制下供应商参与对企业减排决策的影响分析

2016-05-14 06:41姜跃韩水华

软科学 2016年6期

关键词:碳排放

姜跃 韩水华

摘要:研究了由一个供应商和一个制造商组成的供应链,建立一个以供应商作为领导者、制造商作为跟随者的两阶段斯坦伯格博弈模型来分析供应商参与对企业减排决策的影响,分析比较了供应商参与和不参与减排两种情况下制造商和供应商的最优决策,并通过算例分析的方法研究了碳税与消费者碳排放敏感度对最优决策的影响。

关键词:碳税规制;碳排放;斯坦伯格博弈;碳排放敏感度

DOI:10.13956/j.ss.1001-8409.2016.06.10

中图分类号:F1245;F224 文献标识码:A 文章编号:1001-8409(2016)06-0043-06

Abstract:This paper studies the supply chain with one supplier and one manufacturer. And then, it proposes a twostage stackelberg model to analyze the impact of supplier involvement on the emission reduction, in this stackelberg model the supplier is leader, the manufacturer is follower. At the same time, it analyzes and compares the optimal decisions of supplier and manufacturer in the case of supplier involvement and supplier not involvement. At last, a numerical method is used to analyze the impact of carbon tax and carbon emission sensitivity on the optimal decision.

Key words:carbon tax; carbon emission; stackelberg game; carbon emission sensitivity

1引言

近年来,由碳排放所导致的气候变暖问题越来越受到政府、企业以及社会的关注[1]。从京都议定书的签订到巴黎气候大会,西方发达国家在降低碳排放方面取得了显著的成果[2]。2015年6月中国提交的《强化应对气候变化活动——中国国家自主贡献》,确立了到2030年单位国内生产总值碳排放比2005年下降60%~65%,降低碳排放将成为我国企业在生产运作过程中不可忽视的一个重要因素。

碳税规制是降低碳排放的有效手段之一,是目前采用较为广泛的一种碳排放政策。Jensen等和Bruvoll等分别计算了碳税对碳排放影响,研究发现虽然他们设置了不同的碳税税率,但结果显示碳税对降低碳排放有显著影响[3,4]。西方发达国家开始逐步实行碳税规制,并取得了显著成果[5]。同时随着低碳经济的逐步发展,消费者的低碳意识越来越强,消费者愿意为低碳产品支付更高的价格,碳税的逐步开征也给企业带来了一定的减排压力[6]。基于以上两个方面的共同作用,越来越多的企业开始关注减排工作,定期公布减排成果,并制定下一阶段的减排目标,企业的减排工作越来越重要,是企业面临的重大问题之一。

本文主要关注供应商参与对减排决策的影响,相关的研究体现在两个方面,第一方面是碳排放政策下企业的生产决策问题,杜少甫研究了在确定的市场需求的情况,外部碳排放政策下企业的生产优化[7];在此基础上Zhang等进一步研究了随机需求下的企业生产优化[8];Hua等和Song等主要研究了碳排放政策下的企业最优订货策略[9,10]。第二方面是关于碳排放政策下供应链的运作与协调问题,Benjaafar等在供应链优化模型中考虑碳排放因素,研究显示合理的供应链运营决策对降低碳排放有积极作用[11];程永宏和熊中楷以制造商和零售商组成的供应链作为研究对象,分析了集中和分散决策两种情况下制造商和零售商的最优减排量,同时也分析了碳税税率对最优减排量的影响[12];Hoen等在把碳排放作为供应链运输方式选择的一个重要标准,研究了碳排放政策是如何影响供应链运输方式的[13];谢鑫鹏和赵道致提出了三种供应链上下游企业减排的合作策略,研究结果发现完全合作的减排合作策略能够在获取较高利润的同时实现减排效果最佳[14]。

综上,以往的研究主要分析外部的碳排放政策是如何影响企业和供应链的运作管理,以及为了获取最大利润企业应如何选择减排策略,而关于供应商参与对减排决策的影响的研究却很少。供应商所提供的半成品是企业最终产品的重要组成部分,碳排放量直接影响最终产品的碳排放,影响产品的价格,因此供应商是否减排,如何减排直接影响制造商的减排决策,同时制造商的减排决策也会影响供应商的减排行为,因此本文在制造商减排的基础上分别分析供应商参与和不参与减排情况下制造商与供应商的最优决策,同时分析碳税税率和碳排放敏感度对决策的影响。

2问题描述

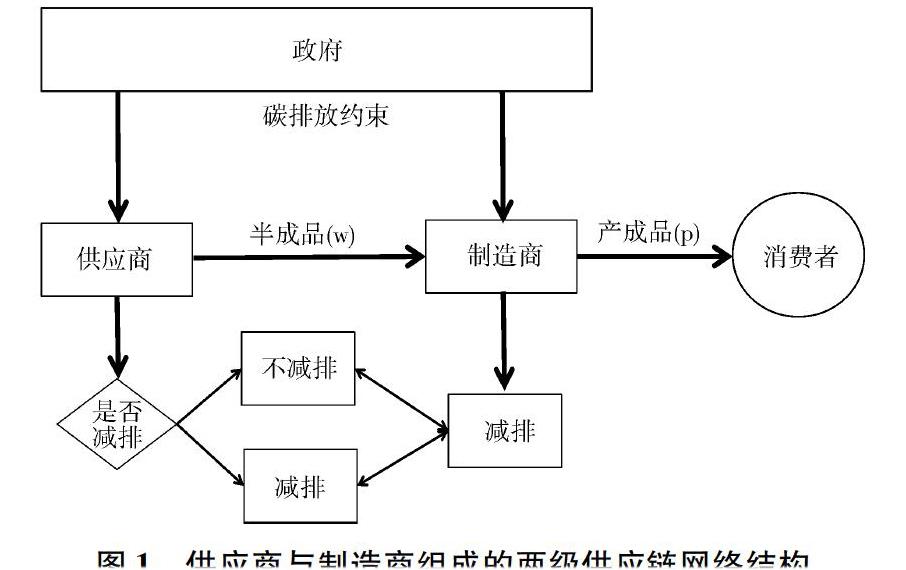

本文的研究对象是由供应商和制造商组成的两级供应链,其中供应商向制造商提供半成品,制造商负责生产制造产品,然后把这些产成品销售给消费者。随着近年来消费者环保意识的逐步增强,越来越多的消费者愿意购买低碳产品,愿意为低碳产品支付更高的价格,所以制造商愿意进行减排投资。而此时供应商有两种选择,分别是不进行减排投资和减排投资,如图1所示。图1供应商与制造商组成的两级供应链网络结构

为了研究需要,本文做出如下假设:①供应商和制造商有足够的生产能力;②该供应链只生产一种产品;③供应商和制造商生产单位产品的碳排放是固定的;④政府根据碳排放量征收碳税,不考虑碳税减免等情况;⑤产品碳排放的相关信息对于消费者是公开的,消费者可以准确了解到产品碳排放的相关信息。

定义相关符号及含义如下:σs和σm表示减排前供应商和制造商单位产品的碳排放量、es和em表示供应商和制造商单位产品的碳排放降低量、w表示半成品的价格、cs和cm表示供应商和制造商产品的生产成本、ls和lm表示供应商和制造商减排投资成本系数、t表示碳税。同时根据相关文献假设,本文设供应商和制造商的减排投资成本分别为12lse2s和12lme2m。

随着消费者的环保意识越来越强,越来越多的消费者愿意购买低碳产品,愿意为低碳产品支付更高的价格,本文假设产品的碳排放降低量为E,等于供应商和制造商碳排放降低量之和,消费者对碳排放的敏感度用d表示,可以得到此时产品的市场价格为p=a-bQ+dE。用下标s表示供应商,下标m表示制造商,上标ND表示供应商不减排情况下,上标YD表示供应商减排情况下。

3模型分析

31供应商不参与减排时企业的减排决策

在由供应商和制造商组成的两级供应链中,供应商与制造商的力量在大多数情况下是不对等的,双方多数情况执行的是斯坦伯格博弈。第一阶段,供应商先决定半成品的价格;第二阶段,制造商根据产品的市场信息、消费者需求以及供应商确定的半成品价格,去确定产品的产量以及减排水平。本文采用逆向归纳法进行求解,先求出制造商产品的生产量和减排量,然后再求出供应商半成品的价格。

由于供应商不参与减排,产品碳排放的降低量等于制造商碳排放的降低量,即E=em,所以当供应商不参与减排时,产品的价格为p=a-bQ+dem。此时制造商的目标函数为:

结论1:供应商不参与减排时,制造商对半成品的采购量与制造商减排量正相关;制造商对半成品的采购量与供应商提供的半成品价格负相关。

制造商对半成品的采购量与减排量正相关意味着当制造商投资减排时,随着制造商减排量的不断上升,制造商应该增加半成品采购量。这主要是随着制造商减排量的不断提高,产品销售价格也会随之越来越高,单位产品的利润随之升高,因此为了获取最高利润,制造商会提高产品的产量,因此就会增加原材料的采购量。制造商对半成品的采购量与供应商提供的半成品价格负相关意味着供应商可以通过降低半成品价格的方法来刺激制造商提高半成品的采购量。

结论2:供应商不参与减排时,供应商提供半成品的价格与制造商的单位生产成本和碳排放负相关,与供应商的单位生产成本与碳排放正相关。半成品价格与政府收取的碳税之间的关系主要取决于供应商与制造商生产产品的初始碳排放量有关,如果供应商初始碳排放量大于制造商的初始碳排放量,则半成品价格与碳税正相关;如果供应商的初始碳排放量小于制造商的初始碳排放量,则半成品价格与碳税负相关。

结论3:供应商不参与减排时,制造商的减排量与制造商和供应商的生产成本、制造商和供应商的初始碳排放量负相关,与消费者对碳排放的敏感度正相关。同时制造商的减排量随着碳税的增加先增加后降低,这主要是因为当碳税较小时,此时碳税成本与减排成本相比相对较大,企业刚开始减排相对较容易,所以此时企业选择增加减排量对企业比较有利;随着碳税的逐步增加,企业的减排压力越来越大,当减排量达到一定程度时,企业的减排成本超过碳税成本,所以此时企业选择降低减排量对企业比较有利,所有此时企业减排量开始逐步下降,因此可以看出:碳税不是越高越高,碳税在一定合理范围内能够促使企业减排,但是如果碳税过高,只会给企业增加经营负担,并没有起到减排的作用。

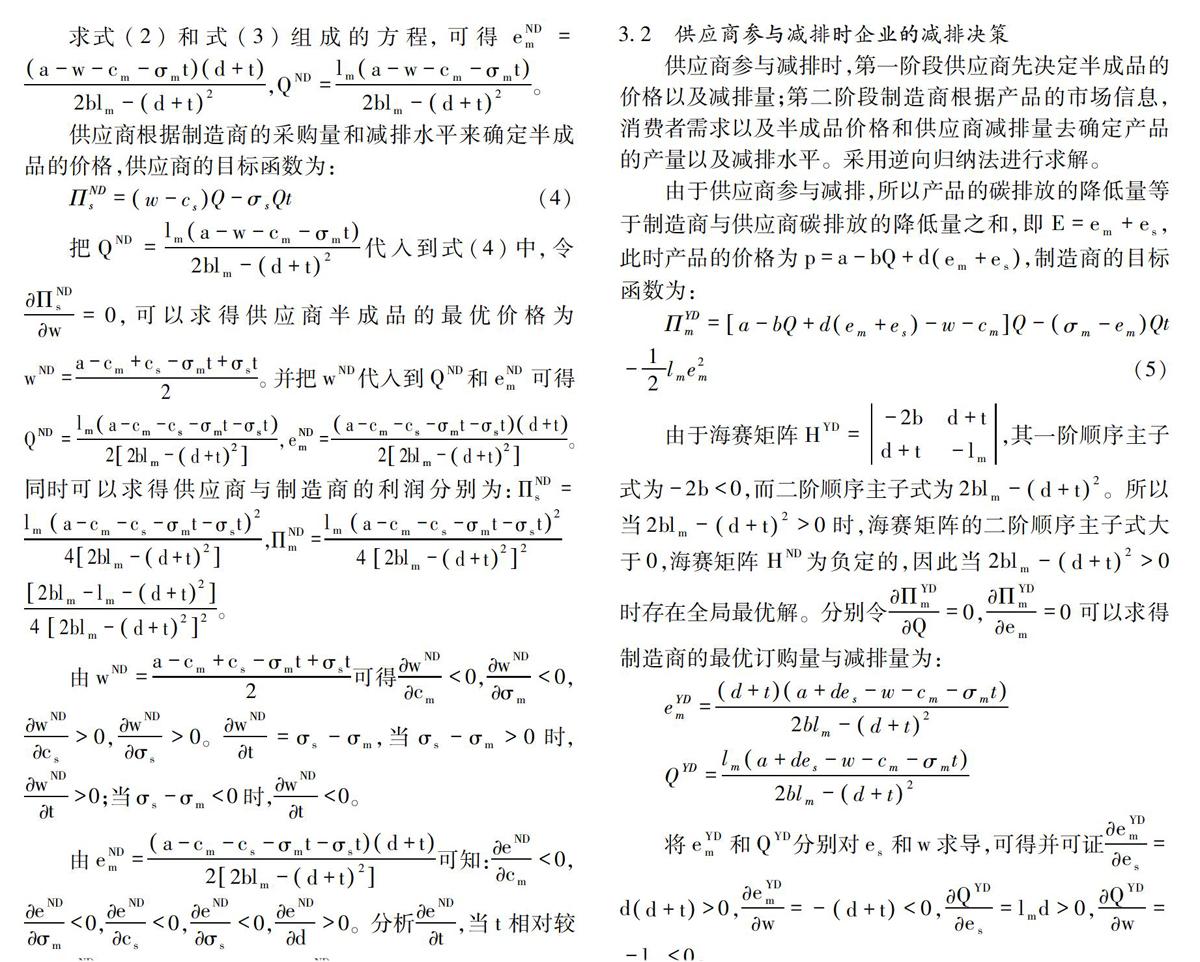

32供应商参与减排时企业的减排决策

供应商参与减排时,第一阶段供应商先决定半成品的价格以及减排量;第二阶段制造商根据产品的市场信息,消费者需求以及半成品价格和供应商减排量去确定产品的产量以及减排水平。采用逆向归纳法进行求解。

由于供应商参与减排,所以产品的碳排放的降低量等于制造商与供应商碳排放的降低量之和,即E=em+es,此时产品的价格为p=a-bQ+dem+es,制造商的目标函数为:

结论4:供应商参与减排时,①制造商的最优减排量与供应商的减排量正相关;②制造商的最优减排量与供应商提供的半成品价格负相关;③制造商向供应商半成品的采购量与供应商的减排量正相关;④制造商向供应商半成品的购买量与半成品价格负相关。

结论4中制造商的最优减排量与供应商的减排量正相关说明供应商的减排对制造商的减排有激励作用,供应商可以通过提高自身减排量来引导制造商提高减排量。制造商的最优减排量与供应商提供的半成品价格负相关主要是因为当供应商提供的半成品价格上升时,制造商的生产成本增加,为了获得较高利润,制造商只能通过降低减排量来降低生产成本,所以随着供应商提供的半成品价格逐步升高,制造商的减排量降低,两者负相关。由于产品的最终销售价格与供应商和制造商的减排量正相关,所以供应商参与减排能提高产品价格,这样也就提高了制造商生产单位产品的利润,所以制造商为了获得最高利润就会增加半成品的采购量,同时产品价格随着供应商减排量的增加而提高,制造商制造单位产品的利润也会随着供应商减排量的增加而提高,所以制造商半成品的采购量与供应商的减排量正相关。制造商对半成品的采购量与供应商提供的半成品价格负相关意味着供应商可以通过降低半成品价格的方法来刺激制造商提高半成品的采购量。

供应商根据制造商的采购量和减排水平来确定半成品的价格和减排水平,供应商的目标函数为:

结论5:供应商参与减排时,供应商提供的半成品价格与自身的减排量直接的关系主要取决于消费者碳排放敏感度与碳税之差,如果消费者对碳排放的敏感度与碳税之差大于0,则半成品价格与供应商减排量正相关;如果消费者对碳排放的敏感度与碳税之差小于0,则半成品价格与供应商减排量负相关。这主要是因为当消费者对碳排放的敏感度与碳税之差大于0时,此时供应商降低碳排放所导致制造商采购量增加而给供应商带来的利润增加幅度小于供应商降低碳排放的成本和碳税支出,所以此时供应商需要提高半成品价格来获得最优利润。如果消费者对碳排放的敏感度与碳税之差小于0,此时供应商降低碳排放所导致的制造商采购量增加而给供应商带来的利润大于供应商降低碳排放的成本和碳税支出,所以为了获取最优利润,供应商通过降低半成品价格来刺激制造商增加采购量,进而获得最佳利润。半成品价格与政府收取的碳税之间的关系主要取决于供应商减排后的碳排放量与制造商的初始碳排放量,当供应商减排后的碳排放量大于制造商的初始碳排放量,则半成品价格与碳税正相关;当供应商减排后的碳排放量小于制造商的初始碳排放量,则则半成品价格与碳税负相关

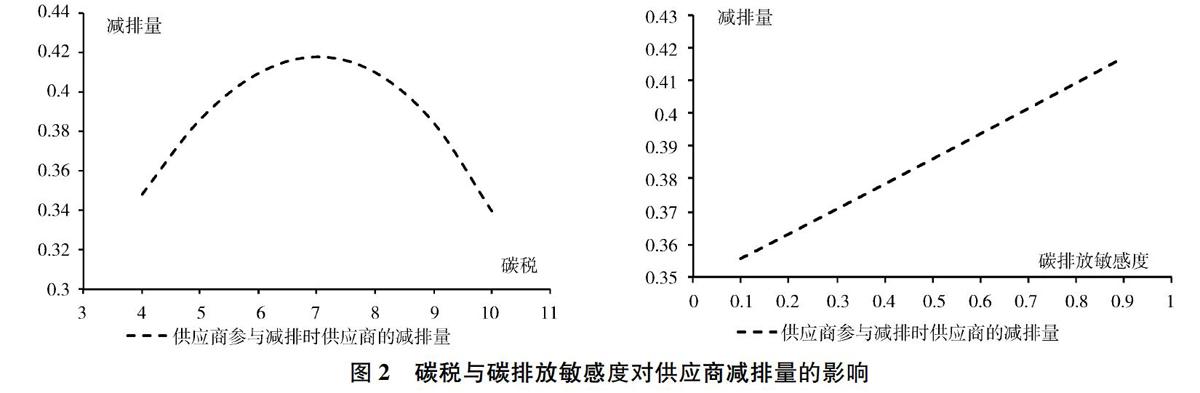

为了比较碳税和消费者的碳排放的敏感度在两种情况下对供应商与制造商各决策变量以及利润的影响,使用算例分析的方法来对这些参数进行灵敏度分析。令a=110,b=08,lm=200,ls=250,σm=3,σs=5,cm=3,cs=4,分析碳税对供应商与制造商各决策变量以及利润的影响时,令d=05,碳税t在3~10的范围内变化。分析消费者的碳排放敏感度对供应商与制造商各决策变量以及利润的影响时,令t=5,消费者的碳排放敏感度d在01~1的范围内变化。

从图2到图7所示的算例分析结果既验证了上文的一些结论,同时还发现了一些新的规律:

(1)供应商与制造商的减排量随着碳税的上升先增加后减少,随着碳排放敏感度的上升逐步增加,同时供应商参与减排时制造商的减排量高于供应商不参与减排时制造商的减排量。供应商与制造商的减排量随着碳税的增加先增加后减少,这主要是因为当碳税较小时,此时碳税成本与减排成本相比相对较大,企业刚开始减排相对较容易,所以此时企业增加减排量对企业比较有利;随着碳税的逐步增加,企业的减排压力越来越大,当减排量达到一定程度时,企业的减排成本超过碳税成本,所以此时企业降低减排量对企业比较有利,所有此时企业减排量开始逐步下降,因此碳税不是越高越好,碳税在一定合理范围内能够促使企业减排,但如果碳税过高,只会给企业增加图3碳税与碳排放敏感度对制造商减排量的影响

负担,并没有起到减排的作用。同时供应商参与减排时制造商的减排量高于供应商不参与减排时,说明供应商参与减排对制造商减排有一定引导作用。

(2)供应商与制造商的减排量与消费者的碳排放敏感度正相关。随着消费者碳排放敏感度的增加,供应商与制造商的减排量都逐步增加,这说明当消费者能够充分意识到降低碳排放的好处时,供应商和制造商都会主动降低碳排放,进而起到保护环境的作用。同时也说明了政府一方面要制定合适的政策;另一方面也要通过宣传来提高消费者的碳排放意识,使消费者能够充分意识到降低碳排放的好处,达到降低碳排放的目的。

(3)供应商与制造商的利润随着碳税的升高而降低,随着消费者碳排放敏感度的升高而增加。随着碳税的不断上升,供应商和制造商的生产经营成本不断增加,在其他情况不变的条件下,成本的上升必然导致供应商和制造商利润的下降,所以供应商和制造商的利润随着碳税的升高而降低。随着消费者碳排放敏感度的增加,消费者能够接受产品的市场价格越来越高,因而供应商和制造商单位产品所获得的利润就会随之升高,在市场需求不变的情况下,供应商与制造商的总利润就会越来越高,所以供应商与制造商的利润随着消费者碳排放敏感度的升高而增加。

(4)供应商参与减排情况下的利润高于供应商不参与减排情况下的利润;在碳税相对较低的情况下,供应商参与减排情况下制造商的利润高于供应商不参与减排情况下的利润,但是随着碳税的逐步升高,供应商参与减排情况下制造商的利润反而低于供应商不参与减排情况下的利润。供应商参与减排情况下的利润高于供应商不参与减排情况下的利润说明供应商参与减排对其比较有利。而对于制造商来说,在碳税相对较低的情况下,供应商参与减排对制造商比较有利,此时制造商应该采取相应的措施来激励供应商减排。但是随着碳税的逐步增加,供应商的减排压力越来越大,当减排量达到一定程度时,供应商的减排成本超过碳税成本,供应商会通过提高半成品价格的方法将成本转移给制造商,所以此时如果供应商参与减排向制造商转移的成本比供应商不参与减排向制造商转移的成本高,所以此时供应商参与减排情况下制造商的利润反而低于供应商不参与减排情况下制造商的利润。图7碳税与碳排放敏感度对供应商利润的影响

5结语

本文主要研究了供应商参与减排对企业减排决策的影响,构建了一个两阶段斯坦伯格博弈模型来研究在制造商减排的基础上两种情况下,即供应商参与和不参与减排两种情况下的制造商与供应商的最优决策,例如供应商所提供的半成品价格和减排量,制造商的减排量和半成品的采购量。并使用算例分析的方法分析了碳税与消费者对碳排放敏感度对制造商和供应商最优决策的影响,所得结论可以为企业的减排决策及政府制定合理的碳税政策提供帮助。

参考文献:

[1]慕艳芬, 聂佳佳, 马祖军. 阻止市场进入的碳减排策略选择[J]. 软科学, 2015(9):117-120.

[2]Gajewski A, Siergiejuk J, Szulborski K. Carbon Dioxide Emission while Heating in Selected European Countries[J]. Energy and Buildings, 2013(65): 197-204.

[3]Bjrner T B, Jensen H H. Energy Taxes, Voluntary Agreements and Investment Subsidies-a Micro-panel Analysis of the Effect on Danish Industrial Companies Energy Demand[J]. Resource and Energy Economics, 2002, 24(3): 229-249.

[4]Bruvoll A, Larsen B M. Greenhouse Gas Emissions in Norway: Do Carbon Taxes Work?[J]. Energy policy, 2004, 32(4): 493-505.

[5]张晓盈, 钟锦文. 碳税的内涵, 效应与中国碳税总体框架研究[J]. 复旦学报: 社会科学版, 2011 (4): 92-101.[6]夏良杰, 郝旺强, 吴梦娇. 碳税规制下基于转移支付的供应链减排优化研究[J]. 经济经纬, 2015 (4): 114-120.

[7]杜少甫, 董骏峰, 梁樑, 等. 考虑排放许可与交易的生产优化 [J]. 中国管理科学, 2009, 17(3): 81-86.

[8]Zhang J J, Nie T F, Du S F. Optimal Emission-dependent Production Policy with Stochastic Demand[J]. International Journal of Society Systems Science, 2011,3(1-2): 21-39.

[9]Hua G, Cheng T C E, Wang S. Managing Carbon Footprints in Inventory Management[J]. International Journal of Production Economics, 2011,132(2): 178-185.

[10]Song J, Leng M. Analysis of the Single-period Problem under Carbon Emissions Policies[M]. Handbook of Newsvendor Problems. Springer New York, 2012. 297-313.

[11]Benjaafar S, Li Y, Daskin M. Carbon Footprint and the Management of Supply Chains: Insights from Simple Models[J]. Automation Science and Engineering, IEEE Transactions on, 2013, 10(1): 99-116.

[12]程永宏, 熊中楷. 碳税政策下基于供应链视角的最优减排与定价策略及协调[J]. 科研管理, 2015(6): 011.

[13]Hoen K M R, Tan T, Fransoo J C, et al. Effect of Carbon Emission Regulations on Transport Mode Selection under Stochastic Demand[J]. Flexible Services and Manufacturing Journal, 2014, 26(1-2): 170-195.

[14]谢鑫鹏, 赵道致. 低碳供应链企业减排合作策略研究[J]. 管理科学, 2013,26(3): 108-119.

猜你喜欢

重庆大学学报(社会科学版)(2016年6期)2017-01-19

山东工业技术(2016年24期)2017-01-12

商业经济(2016年11期)2016-12-20

科学与管理(2016年5期)2016-12-01

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

美与时代·城市版(2016年8期)2016-11-10

大众理财顾问(2016年8期)2016-09-28

商(2016年4期)2016-03-24