地铁站设立与城市房价空间分布

2016-05-13 08:03况伟大王优容马海云

中国软科学 2016年4期

况伟大,王优容,马海云

(1.中国人民大学 商学院,北京 100872;

2.中央财经大学 管理科学与工程学院,北京 100081; 3.中国人民大学 审计处,北京 100872)

地铁站设立与城市房价空间分布

况伟大1,王优容2,马海云3

(1.中国人民大学商学院,北京100872;

2.中央财经大学管理科学与工程学院,北京100081; 3.中国人民大学审计处,北京100872)

摘要:尽管地铁站布局与房价空间分布已有大量实证研究,但现有研究未从理论上分析地铁站设立对城市房价空间分布的影响。本文构建了地铁站互动对房价空间分布影响的理论模型,并对2010-2013年北京地铁四号线和五号线周边住房交易数据发现:房价以地铁站为中心从市中心向外呈波浪式衰减;地铁开通导致远端地铁站周边房价增长率大于近端地铁站。本文对城市房价空间合理分布有重要意义。

关键词:地铁站;房价;空间分布;波浪式衰减

一、引言

(一)研究背景

1969年10月1日北京地铁2号线通车,中国开始进入地铁时代。改革开放前,除北京于1976年开通第二条地铁,其他城市尚无地铁建设。改革开放后,随着经济快速发展和城市化进程加快,城市交通需求剧增,天津、上海和广州相继于1984年、1995年和1997年开通了地铁。进入本世纪以来,地铁的建设如火如荼,长春、大连、武汉和深圳也分别于2002年、2003年、2004年开通了地铁。截止2014年底,被发改委批准运营、建设、筹划地铁的中国城市已达40个。其中,已开通地铁的城市22个,包括北京(1969)、天津(1984)、上海(1995)、广州(1997)、长春(2002)、大连(2002)、深圳(2004)、重庆(2004)、武汉(2004)、南京(2005)、成都(2010)、沈阳(2010)、佛山(2010)、西安(2011)、苏州(2012)、昆明(2012)、杭州(2012)、哈尔滨(2013)、郑州(2013)、长沙(2014)、无锡(2014)、宁波(2014),运营里程2601公里*括号内数字表示地铁开通年份。。正在建设地铁的城市13个,包括青岛、南宁、芜湖、温州、南昌、合肥、福州、东莞、徐州、马鞍山、温州、贵阳、厦门。已批准开工建设地铁的城市5个,包括兰州、太原、石家庄、常州、乌鲁木齐。2013年5月随着地铁审批权限的下放,常熟、济南、海口、昆山、泉州、张家港、宜昌、中山等城市也正在积极规划城市轨道交通建设。

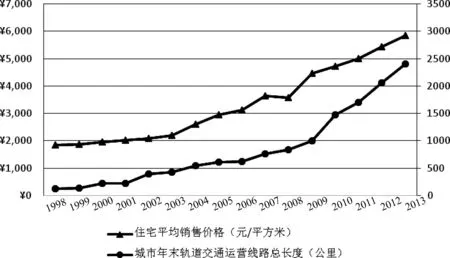

另一方面,自1998年住房制度改革以来,中国城市房价不断上涨,特别是2004年之后,房价增速加快。图1显示,住宅平均售价与城市年末轨道交通运营线路总长度增长趋势一致。住房价格由1998年的1854元/平方米增至2013年的5850元/平方米,年均增长7.96%;城市年末轨道交通运营线路总长度由1998年117.12公里增至2013年的2407.9公里,年均增长22.33%。因此,“地铁热”是否显著提高了房价?进一步地,地铁开通如何影响房价?实际上,地铁建设不仅有利于缓解城市交通拥挤、改变城市结构,而且影响房价。现有研究表明,地铁能够资本化为房价,提高地铁周边房价[1-6]。

但是,现有文献尚未从理论上分析地铁站布局如何影响城市房价空间分布,而研究房价空间分布具有重要现实意义。首先,住房通常是家庭最重要的资产,房价空间分布及其变化对家庭财产变化至关重要[7]。其次,城市房价空间差异性影响工资要求差异性,城市中心区昂贵的房价是造成中心区用工荒以及城市工作地和居住地不平衡的原因之一[8-9]。最后,城市房价空间差异化影响居民居住选择,从而影响城市交通需求和城市发展。可见,研究地铁站设立和房价空间分布关系,不仅有利于理解地铁站布局对住房市场的影响,而且有利于政府地铁选址,使房价空间分布更加合理,实现城市可持续发展。

图1 1998-2013年中国城市住宅平均售价与城市年末轨道交通运营线路总长度

(二)文献综述

地铁建设对房价的影响已有大量理论和实证研究,现有研究大致可分为五类。

第一类文献考察了地铁建设对周边住宅价格的影响。Bajic(1983)对多伦多市Spadina地铁的研究发现,地铁建设降低出行成本导致邻近地铁的住宅价值上升。Landis et al.(1995)[10]以到轻轨(light rail transit,LRT)站最近距离以及是否在LRT线周边300米内衡量LRT对周边住宅价值的影响,发现San Diego、San Jose和Sacramento地铁分别对周边住宅价值有正、负和无显著影响。John(1996)[11]对1992年7月华盛顿DC地铁站周边81座公寓250个出租项目研究发现,地铁站对周边住宅价值有正影响。Chen et al.(1998)以到最近地铁站距离代表正影响的交通可达性,到地铁线最近距离代表负影响的噪音,对Portland邻近LRT的独栋住宅研究发现,正影响起主导作用,距LRT站点越近住宅价值越大。Bowes(2001)[12]对亚特兰大地铁与住宅价值的研究发现,商业服务、交通便捷、负外部性和犯罪率对地铁的影响因居民收入水平、距市中心和地铁站距离而异,交通便捷和负外部性的影响大于商业服务和犯罪率。Celik和Yankaya(2006)对2003年12月至2004年3月Izmir 地铁周边360个多户型住宅的卖方要价研究发现,地铁对邻近住宅价格有显著正影响。Gibbons和Machin[13](2005)以1999年地铁线路改进为分界点,对1997-2001年伦敦LU和DLR地铁周边房价变动研究发现,到最近地铁站距离较小的住宅价格比距离未变化的住宅价格高9.3%。张维阳等(2012)[14]对北京地铁一号线周边住宅价格研究发现,地铁对郊区住宅价格的影响大于市中心。此外,Nelson(1992)、梅志雄等(2011)分别对亚特兰大和广州地铁的研究表明,地铁开通显著提升周边房价,但Lee(1973)[15]、Gatlaff和Smith(1993)[16]、Nelson和Mcclesky(1999)[17]发现地铁开通对周边房价影响不显著。

第二类文献考察了地铁周期对周边住宅价值的影响。Damm et al.(1980)[18]、McDonald和Osuji(1995)[19]、Chau和Ng(1998)[20]分别对华盛顿、芝加哥、香港地铁的研究发现,房价和地价在地铁开通前已上涨,存在明显的预期效应。Gatzlaff和Smith(1993)对Miami 地铁站附近住宅价格发现,地铁宣布期对住宅价格的影响很小。Henneberry(1998)[21]对英国Sheffield高铁(Supertram)投资的研究发现,地铁建设宣布日对房价有正影响,施工对房价有负影响,建成后对房价无影响。Dueker和Bianco(1999)[22]以波特兰东段地铁周边住宅作为研究组,与之平行公路周边住宅作为对照组,发现地铁对周边独栋住宅价值有正影响。McMillen和McDonald(2004)[23]对1983-1999年Chicago’s Midway Line开通前后周边独栋住宅价格的研究发现,地铁规划公布时地铁站周边房价已上升,地铁开通后到地铁站距离的价格先升后降,存在预期效应。Agostini和Palmucci(2008)[24]对Santiago 4号地铁可达性的资本化程度研究发现,地铁宣布后周边公寓价格上涨4.2%-7.9%,线路设计公布后价格上涨3.1%-5.5%。顾杰和贾生华(2008)对1999年10月至2006年3月地铁1、2 号线地铁站附近2km内的住房交易数据发现,地铁传言和地铁规划批准使远郊和近郊住房价格有较大的上涨,且地铁规划获批准后的增值效应更为明显。但杨鸿(2010)[25]对2003-2010年杭州1号线地铁数据发现,传言期对周边房价无显著影响,规划公布后的影响大于公布前,建设期周边房价上升,越临近开通期,地铁对房价的影响越大。Karanikolash和Louka(2012)[26]对Thessaloniki地铁公布前后以及建设中Sophia和Flemming 地铁站点周边300米内住宅价格的研究发现,Sophia地铁站对其两侧的住宅价格分别有正和负影响,Flemming地铁站100米内住宅价格有正影响。Mohammad et al.(2013)[27]对“轨道交通对土地和房产价值影响”相关的23项研究发现,与地铁宣布时相比,运营后周边房产价值涨幅下降,但与地铁生命周期的其他阶段相似。

第三类文献考察地铁对不同类型住房价值的影响。Landis et al.(1995)对SanMateo等5个加州地区地铁系统的研究发现,地铁站的便利性更多地被资本化为住宅价格,而非商业物业价格。Cervero和Duncan(2002)[28]对2000年洛杉矶地铁red line周边多户住宅、公寓住宅和独栋住宅月度交易数据发现,地铁站周边多户住宅价格上升,公寓住宅和独栋住宅价格下降。Hess和Almeida(2007)[29]对14个LRT站点0.5英里之内纽约Buffalo的住宅价格发现,LRT站点对高收入小区住宅价格有正影响,对低收入小区住宅价格有负影响。Weinstein和Clower (2002)[30]对1997-2001年Dalls县级物业评估数据的研究发现,地铁开通对办公楼房价影响比其他物业价格大。郑捷奋(2004)[31]对1998-2003年深圳地铁一期周边1.2公里内房地产交易数据发现,地铁开通使住宅、商业和写字楼价格分别提高了16.95%、14.70%、10.11%。

第四类文献考察不同类型公共交通方式对住宅价值的影响。So et al.(1997)[32]以最近地铁站或公共汽车站是否步行十分钟内衡量交通便捷性,对香港7个楼盘1994年1-12月有效交易发现,大巴对站点周边房价影响不显著,但小巴和地铁具有显著正影响。Lewis-Workman和Brod(1997)[33]以到最近站点的步行距离代表可达性,对洛杉矶BART、纽约MTA和波特兰MAX部分站点的研究发现,地铁和城际铁路站点对周边房价有正影响,而高速公路有负影响。Tian(2006)[34]发现广州地铁2号线对站点周边15分钟步行内住宅价值有正影响,而内环路有负影响。董藩等(2009)[35]对北京地铁五号线周边住宅市场发现,除东城区及丰台外,住宅周边800米内公交站点数与住宅价格负相关;在南城距地铁站点距离越远,住宅价格就越低;北五环外距地铁站距离越远,住宅价格越低;北五环内距地铁站距离越远,住宅价格越高。Pan(2013)[36]对休斯顿地铁和公交车的研究发现,地铁站点周边0.25英里内的住宅价格与地铁站距离显著负相关,0.25-1英里内无显著关系,公交车站点0.25英里内住宅价格与公交站点距离显著负相关。

第五类文献与本文直接相关,考察地铁对城市不同区位房价的影响。王霞等(2004)[37]对2001-2004年北京13号线附近新建商品住宅小区的价格分布特征发现,轻轨在市中心对房价影响较小,对远离市中心房价影响大。谷一桢和郑思齐(2010)[38]对1999年1月-2006年9月北京地铁13号线周边住宅的研究发现,地铁对郊区住宅价格的影响大于市中心区。但是,Kim and Zhang(2005)[39]使用韩国首尔731个商业地价数据发现,地铁使资本化程度更大的市中心地价提升更大。可见,现有文献不仅缺乏理论分析,而且实证结果未得出一致结论,有待于进一步验证。

综上,尽管现有文献研究了地铁站对房价空间分布的影响,但均为实证研究,缺乏理论研究,而且实证结果未得出一致结论。据此,本文余下部分如下:第二部分构建一个地铁站互动对房价空间分布影响的理论模型;第三部分使用2010-2013年北京地铁4号线和5号线住房交易数据对理论模型进行实证检验;最后是结论与政策含义。

二、理论模型

本文在Alonso(1964)[40]和Muth(1969)[41]单中心城市竞租模型基础上,引入地铁站布局,构建地铁站设立及其互动对房价空间分布影响的理论模型。

(一)假设

如图2所示,我们假定:(1)城市为单中心线性城市(Monocentric and Linear City)*因地铁线路一般贯穿城市,基于单中心线性城市是合理的。,所有经济活动集中在CBD;(2)消费者由居住地到工作地距离(半径)为r,单位距离交通费用*通常,交通费用由车费和时间成本构成。为t,每年工作天数为T;(3)消费者相同,其年可支配收入为Y;(4)消费者收入用于住房、一般商品和交通;(5)一般商品X是计价品(numeraire),其价格被标准化为1;(6)住房是正常品(normal good);(7)效用函数为Cobb-Douglas效用函数;(8)住房市场是竞争性市场。

图2 单中心线性城市

(二)模型

首先,分析无轨交通对房价的影响。因消费者相同,其所消费的住房面积(h)也相同。因住房和一般商品(X)均能为消费者提供效用,则消费者效用最大化条件为:

MaxhU=AXαhβ(α>0,β>0)

s.t. X+Cpth+2trT=Y

式中,α和β分别为一般商品和住房对效用的贡献,C为住房使用成本(user cost)*单位住房使用成本(UC)的表达式为:UC=i+τ+m+d-g,i、τ 、m、d和g分别表示抵押贷款利率、物业税、维修成本、住房资本折旧率和房价预期增长率[42-44]。,pt表示房价。

由一阶条件可得r处的房价为:

(1)

简单起见,我们假定交通方式只有无轨交通和地铁两种*无轨交通包括公共汽车和私人汽车。尽管二者运营成本不同,但简便起见,我们假设二者单位交通费用相同。有轨交通包括地上轨道交通(轻轨)和地下轨道交通(地铁),我们假设二者单位交通费用相同。,二者单位距离交通费用分别为ta和ts,且ta>ts。据此,由式(1),可得无轨交通和地铁下r处的房价:

(2)

(3)

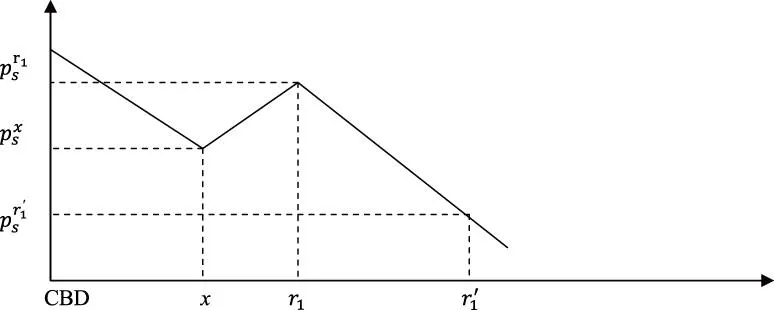

其次,我们考察地铁站互动对房价的影响。如图3所示,我们首先假定距CBD r1处开通了第一个地铁站,此处的房价为:

(4)

图3 地铁站的设立

多数企业将信息技术应用于企业管理,财务会计在使用信息技术的过程中可以提升数据处理效率。这种背景下,企业选择将职能部门进行合并,减少人员使用的同时,提升员工的工作效率。

(5)

(6)

图4 第一个地铁站对房价的影响

下面,我们考察第二个地铁站设立的影响,假定第二个地铁站设立于 r2处,由此可得第二个地铁站处房价:

(7)

(8)

(9)

(10)

(11)

图5 第二个地铁站开通后房价的分布

以此类推,第N-1和N个地铁站房价为:

(12)

(13)

/2tα。由此可得第N-1和N个地铁站左侧k处和z处房价:

(14)

(15)

(16)

(17)

由式(14)和式(15)可得如下命题1。

命题1的经济含义为:地铁站房价不仅高于其左侧房价,而且高于其右侧房价;若ts 最后考察交通方式转变对房价的影响。由式(2)和式(3),可得由无轨交通变为地铁后r处房价之差: (18) 由式(18)可得命题2。 命题2的经济含义为:地铁和无轨交通方式下的房价之差与交通费用之差以及距市中心距离成正比。也就是说,地铁与无轨交通的单位交通费用之差越大,交通费用节约越多,房价增长越大;距市中心距离越大,交通费用节约越多,远端地铁站点房价增幅大于近端地铁站点房价增幅。 三、实证检验 (一)数据 为检验本文理论命题,本文使用北京地铁四号线和五号线周边楼盘住房交易数据。五号线于2007年10月7日开通,共设23个站点,南起丰台区宋家庄站,北至昌平区天通苑北站,全长27.6公里,横跨丰台、崇文、东城、朝阳和昌平五个城区。四号线于2009年9月28日开通,共设24个站点,南起丰台区公益西桥站,北至海淀区安河桥北站,全长28.2公里,横跨丰台、宣武、西城和海淀四个城区。需指出的是,尽管北京已从典型单中心城市向多中心城市转变,但Zheng and Kahn(2006)[45]的研究证明,北京的住房和土地市场仍呈典型的单中心城市特征。此外,尽管本文假定单中心线性城市,但本文理论模型推导出房价随地铁站设立呈波浪状空间衰减(参见命题1),也体现了多中心城市特征。另一方面,北京地铁五号线和四号线分别位于北京中轴线东侧和西侧,贯穿南北,途径城八区,由城中心向城郊蔓延(见图6), 符合本文理论模型单中心线性城市假设。 本文从搜房网收集了2010-2013年五号线和四号线沿线1.5万余个挂牌上市的二手住房数据。二手房交易数据包括住房特征、小区特征和环路特征(见表1)。为剔除异常值,我们对样本做如下处理。首先,理论上讲,由市区往外,住宅密度会下降,住宅离地铁站距离也会逐渐增大。但本文样本从二环内到五环外,离最近地铁站的距离依次为0.78、1.20、1.27、2.25和0.80公里。显然,五环外的样本不具代表性*五环外的样本偏差源于所收集的样本都集中在紧邻地铁的居住小区,这与五环外一般紧邻地铁站开发住宅项目的特点相吻合。,我们将其剔除;其次,本文相关性分析显示,若离地铁站距离超过了2公里,距地铁站点距离与房价无显著相关。据此,我们将地铁站周边区域设定为2公里内,剔除距最近地铁站距离2公里以上的小区,得到五号线样本4703个,四号线样本5080个,共9783个有效样本,共涵盖142个住宅小区。需指出的是,因二手房的真实成交价不可得,本文采用报价。Genesove and Mayer (2001)[46]的经典文献指出,在住房繁荣期,住房销售快,住房成交价会高于或非常接近于报价。因本文样本区间为2010-2013年,正好处于北京住房繁荣期,二手房报价基本上能反映其真实价格。 (二)计量模型 为检验命题1和命题2,我们构建以下半对数Hedonic线性方程*本文采用半对数Hedonic线性方程原因有二:一是现有文献表明,半对数线性方程为自有住房价格模型最佳方程形式[47-48];二是半对数线性方程的解释变量可为哑变量,可检验其对价格增长的影响。: lnTP=α+∑βiXi+ε 其中,TP表示交易住房总报价,X表示住房及建筑属性、小区属性和通达性、区位属性和交易年份的一组变量(见表1)。 尽管北京为典型单中心城市,但南北发展不平衡,贯穿南北的地铁四号线和五号线向北比向南长(见图6)。据此,本文将这两条地铁线最北端的五个站点和最南端的三个站点定义为远端地铁站,其余为近端地铁站。据此,本文设立了是否为远端地铁站哑变量及其与地铁站距离的交互项。 (三)房价空间分布趋势 为检验地铁站设立导致地铁站周边房价波浪状变动,本文先使用特征价格法回归得到特征价格,然后对特征价格模拟房价空间分布,检验是否符合图5所示的房价空间衰减趋势。 表2报告了特征价格法的回归结果。模型1显示,绝大多数解释变量的系数与预期一致且显著。首先,住房面积、卧室和厅的数量以及楼层对住房价格有正影响。相对于塔楼,板楼和其他类型的住房具有更高的价格。随建筑老化,住房价值在下降。其次,距地铁站距离对房价影响显著为负,与预期不一致。距天安门和奥林匹克公园距离对房价影响显著为负,符合理论预期。第三,小区周边体育设施、重点学校以及二级以上医院对房价有正影响,较高的物业费意味着较好的社区服务,对房价有正影响。第四,相对于2010年,房价逐年上升,符合北京房价增长趋势。 为进一步考察在地铁近端和远端距地铁站距离对房价的影响,模型2引入是否为远端地铁站(FStation)及其与地铁站距离的交互项(FStation×DTSubw),发现远端地铁站的住房价格较近端地铁站低,但对于远端地铁站周边的住房,距地铁站越远,房价越高。这可能因远端地铁站噪音、犯罪率等较近端地铁站更大。最后,模型3以环线哑变量代替离天安门和奥林匹克公园的距离,进行稳健性检验,发现三环以外的房价显著低于三环内的房价,与预期一致,其他结果与模型1和模型2的结果基本一致,表明本文的回归结果是稳健的。据此推断,房价以地铁站点为波峰,由市中心向外呈波浪式衰减。 图6 北京地铁四号线和五号线 变量定义均值方差住房及建筑属性TP交易住房的总报价(万元)①①340.80369.42P交易住房的单位报价(万元/平方米)3.341.27Area交易住房的建筑面积(百平方米)0.990.98BedRoom交易住房的卧室数量(个)2.541.03LivRoom交易住房的厅数量(个)1.330.53Floor交易住房所在建筑层数(低层=1,中高层=2,高层=3)2.130.80Banlou该住房是否为板楼(是=1,否=0)0.350.48Others该住房是否既非塔楼也非板楼(是=1,否=0)0.290.46Age该住房的建筑年龄(年)10.236.29小区属性和通达性DTMetro距最近地铁站距离(公里)0.810.45DTTAM距天安门距离(公里)6.992.95DTOlym距奥林匹克公园距离(公里)10.585.31School小区周边有无重点小学(有=1,无=0)0.490.50Hospital小区周边有无二级以上医院(有=1,无=0)0.400.49Gym小区周边有无体育场馆(有=1,无=0)0.340.48PRTFee物业费(元/月平方米)2.101.16地铁站点FStation该地铁站是否为远端地铁站点(是=1,否=0)0.430.49所在环线(以“二环内”为参照)Ring23该住房是否位于二环至三环之间(是=1,否=0)0.200.40Ring34该住房是否位于三环至四环之间(是=1,否=0)0.490.50Ring45该住房是否位于四环至五环之间(是=1,否=0)0.070.26年份(以2010为基年)D2011该住房是否于2011年上市交易(是=1,否=0)0.010.09D2012该住房是否于2012年上市交易(是=1,否=0)0.050.23D2013该住房是否于2013年上市交易(是=1,否=0)0.230.42 ① 总报价=单位价格×住房面积,从而总报价和单位报价所反映的房价分布规律是一致的。 表2 房价空间分布的Hedonic回归结果 说明:(1)括号内为t值;(2)*、**、***分别表示1%、5%和10%的显著水平。 为进一步论证地铁站布局是否如图5所示的房价波浪式变动,我们根据模型3的回归结果,模拟一个无差异住房的价格空间分布。简单起见,我们假设:(1)除距天安门和地铁站的距离,其他住房属性均取均值;(2)单中心线性城市半径为15公里;(3)地铁站间距为3公里,分别在距市中心1公里、4公里、7公里、10公里和13公里处设置5个地铁站;(4)无地铁时,市中心家庭的通勤成本为2公里地铁的通勤成本。模拟结果如图7所示。 图7显示,地铁开通前,一个具有平均属性的住房单元在市中心的价格为350万,地铁开通后涨至370万。地铁开通前,城市边缘房价仅为120万,地铁开通后,城市边缘房价接近200万。可见,地铁开通后,远端地铁房价较近端地铁房价涨幅大。此外,每一地铁站周边房价均有明显波峰。因此,地铁开通后,房价由市中心向外呈波浪式衰减。 图7 地铁开通后房价的空间分布模拟 (四)远端与近端地铁站房价增长率比较 为检验命题2,需比较地铁开通后远端与近端地铁站房价增长率。因本文数据横跨2010-2013年,而北京地铁五号线和四号线的开通时间分别为2007年和2009年,故本文仅分析地铁四号线样本,以四号线开通的次年(2010年)为开通期。据此,我们设立远端地铁站点与2010年哑变量的交互项,考察远端地铁站周边住房在2010年是否溢价。 表3 地铁开通后远端房价增长率的Hedonic回归结果 说明:(1)括号内为t值;(2)*、**、***分别表示1%、5%和10%的显著水平。 模型4显示,远端地铁站的系数显著为负,远端地铁站与开通期的交互项显著为正,其他变量与预期和表2的结果一致。这表明,在五号线地铁开通的2010年,远端地铁站周边住房较近端地铁站周边住房存在溢价,验证了命题2。实际上,远端地铁产生的溢价效应,来自政府的地铁公共投资。据此,为回收地铁公共投资,政府可对开发商或房东开征增值税。模型5以环线哑变量代替距天安门和奥林匹克公园距离进行稳健性检验,得到了一致结果。 四、结论与政策含义 现有关于地铁站布局对房价空间分布影响的文献均为实证研究,缺乏理论研究。本文构建地铁站互动地铁站对房价空间分布影响的理论模型以及对2010-2013年北京地铁四号线和五号线周边住房交易数据的实证分析,进一步拓展了地铁站布局与城市房价空间分布关系的研究。首先,本文揭示的地铁站设立导致城市房价波浪式衰减的空间分布,改变了经典竟租模型中城市房价由市中心向外空间线性衰减趋势。其次,远端地铁站周边房价增长率大于近端地铁站周边房价增长率。需指出的是,本文的实证发现基于北京住房市场,是否适用于其他城市有待进一步验证。但是,本文的理论模型和研究方法具有普适性,可用于其他城市地铁站布局和房价空间分布的关系研究。 本文具有重要的现实意义和政策含义。首先,地铁站设立导致城市房价波浪式衰减的空间分布特征有助于政府掌握房价空间分布规律,为开征房产税以及回收地铁投资提供了理论和经验支持。鉴于地铁建设使房价在郊区与市区的增幅不同,政府可对二手房或一手房交易征收增值税实现涨价归公,促进社会公平。其次,地铁站设立所导致的房价空间分布规律有利于居民权衡房价和通勤成本进行居住选址。再次,根据城市房价空间分布规律,政府可通过地铁站规划,使房价空间分布更加合理,实现城市的可持续发展。最后,城市房价空间分布对家庭进行房地产投资也具有重要的参考价值。 参考文献: [1]BAJIC V. The effects of a new subway line on housing prices in metropolitan Toronto [J]. Urban Studies, 1983, 20: 147-158. [2]NELSON A. Effects of elevated heavy-rail transit stations on house prices with respect to neighborhood income [J]. Journal of Transportation Research Record, 1992, 1359:127-132. [3]CHEN H, RUFOLO A, DUEKER K J. Measuring the impact of light rail systems on single-family home values: a hedonic approach with geographic information system application [J]. Journal of the Transportation Research Board, 1998, 1617:38-43. [4]CELIK H M, YANKAYA U. The impact of rail transit investment on the residential property values in developing countries: the case of Izmir subway, Turkey [J]. Property Management, 2006, 24:369-382. [5]顾杰, 贾生华.公共交通改善期望对住房价格及其价格空间结构的影响——基于杭州地铁规划的实证研究 [J].经济地理,2008(6):1020-1024. [6]梅志雄, 徐颂军, 欧阳军, 刘静. 广州地铁三号线对周边住宅价格的时空影响效应[J].地理科学, 2011(7):36-842. [7]OSLAND L. Spatial variation in housing prices: econometric analyses of regional housing markets [D]. University of Bergen, Norway, 2008. [8]MEEN G. Housing, random walks, complexity and the macroeconomy [M]. Housing Economics and Public Policy, edited by Anthony O’Sullivan and Kenneth Gibb,Wiley-Blackwell 2008. [9]THOMPSON M A. The impact of spatial mismatch on female labor force participation [J]. Economic Development Quarterly, 1997, 11(2): 138-145. [10]LANDIS J, GUHATHAKURTA S. HUANG W, ZHANG M, FUKUJI B. Rail transit investments, real estate values, and land use change: a comparative analysis of five California rail transit systems [R]. working paper No. 285, University of California Transportation Center, Berkeley, 1995. [11]JOHN B D. Mass transportation, apartment rent and property values [J]. Journal of Real Estate Research, 1996, 12: 1-8. [12]BOWES D R, IHLANFELDT K R. Identifying the impacts of rail transit stations on residential property values [J]. Journal of Urban Economic, 2001, 50: 1-25. [13]GIBBONS S, MACHIN S. Valuing rail access using transport innovations [J]. Journal of Urban Economics, 2005, 57: 148-169. [14]张维阳, 李慧, 段学军. 城市轨道交通对住宅价格的影响研究——以北京市地铁一号线为例[J].经济地理, 2012,(32):46-51. [15]LEE D B Jr, AVEROUS C P. Land use and transportation: basic theory [J]. Environment and Planing, 1973, 5: 491-502. [16]GATZLAFF D H, SMITH M T. The impact of the Miami metrorail on the value of residences near station locations [J]. Land Economics, 1993, 69(1):54-66. [17]NELSON A C, MCCLESKY H. Transit stations and commercial property values: a case study with land-use policy implication [J]. Journal of Public Transportation, 1999, 2(3): 77-93. [18]DAMM D,LERMAN S R,LERNER-LAM E Y. Response of urban real estate values in anticipation of the Washington metro [J]. Journal of Transport Economics and policy, 1980, 14: 315-336. [19]MCDONALD J, OSUJI C I. The effect of anticipated transportation improvement on residential land values [J]. Regional Science and Urban Economics, 1995, 25(3): 261-278. [20]CHAU K W,NG F F. The effects of improvement in public transportation capacity on residential price gradient in Hong Kong [J]. Journal of Property Valuation and Investment, 1998, 16: 397-410. [21]HENNEBERRY J. Transport Investment and House Prices [J]. Journal of Property Valuation and Investment, 1998, 16: 144-158. [22]DUEKER K J, BIANCO M J. Light-rail-transit impacts in Portland: the first ten years [J]. Journal of the Transportation Research Board, 1999, 1685:171-180. [23]MCMILLEN D P, MCDONALD J. Reaction of house prices to a new rapid transit line: Chicago’s Midway line, 1983-1999 [J]. Real Estate Economics, 2004, 32:463-486. [24]AGOSTINI C A, PALMUCCI G A. The anticipated capitalisation effect of a new metro line on housing prices [J]. Fiscal Studies, 2008, 29: 233-256. [25]杨鸿. 城市轨道交通对住宅价格影响理论与实证研究——以杭州地铁为例[D]. 浙江大学,2010. [26]KARANIKOLAS N, LOUKA E. The effect of metro station on commercial values of residential properties, the case study of Thessaloniki, Greece before the completion of the metro project construction [J]. International Journal of Academic Research, 2012, 4: 136-143. [27]MOHAMMAD S I, GRAHAM D J, Melo P C, Anderson R J. A meta-analysis of the impact of rail projects on land and property values [J]. Transportation Research Part A Policy Practice, 2013, 50:158-170. [28]CERVERO R, DUNCAN M. Land value impacts of rail transit services in Los Angeles County [R].Report prepared for National Association of Realtors,Urban Land Institute, 2002. [29]HESS D B, ALMEIDA T M. Impact of proximity to light rail rapid transit on station-area property values in Buffalo, New York [J]. Urban Studies, 2007, 44:1041-1068. [30]WEINSTEIN B L, CLOWER T L. The impact of Dallas (Texas) area rapid transit light rail stations on taxable property vluations [J]. Australasian Journal of Regional Studies, 2002, 8(3): 1-28. [31]郑捷奋. 城市轨道交通与周边房地产价值关系研究[D]. 清华大学, 2004. [32]SO H M, TSE R Y C, GANESAN S. Estimating the influence of transport on house prices: evidence from Hong Kong [J]. Journal of Property Valuation and Investment, 1997, 15:40-47. [33]LEWIS-WORKMAN S, BROD D. Measuring the neighborhood benefits of rail transit accessibility [J].Journal of the Transportation Research Board, 1997, 1576: 147-153. [34]TIAN L. Impacts of transport projects on residential property values in china: evidence from two projects in Guangzhou [J]. Journal of Property Research, 2006, 23: 347-365. [35]董藩, 丁宏, 赵安平. 通勤成本与轨道交通周边房价的空间分布——以北京地铁五号线周边住宅市场为例的实证分析[J].北京师范大学学报(社会科学版), 2009(2):137-143. [36]PAN Q. The impacts of an urban light rail system on residential property values: a case study of the Houston metro rail transit line [J]. Transportation Planning and Technology, 2013, 36: 145-169. [37]王霞, 朱道林, 张鸣明. 城市轨道交通对房地产价格的影响——以北京市轻13号线为例[J].城市问题, 2004(6):39-42. [38]谷一桢, 郑思齐. 轨道交通对住宅价格和土地开发强度的影响——以北京市13号线为例[J].地理学报, 2010(2):213-223. [39]KIM J, ZHANG M. Determining transit's impact on Seoul commercial land values: an application of spatial econometrics [J]. International Real Estate Review, 2005, 8(1): 1-26. [40]ALONSO W. Location and land Use [M]. Cambridge:Harvard University Press, 1964. [41]MUTH R F. Cities and housing [M]. Chicago:University of Chicago Press, 1969. [42]HENDERSHOTT P H, SLEMROD J.Taxes and the user cost of capital for owner-occupied housing [J]. Journal of the American Real Estate and Urban Economics Association, 1983, 10(4): 375-393. [43]POTERBA J.Tax subsidies to owner-occupied housing: an asset market approach [J]. Quarterly Journal of Economics, 1984, 99(4): 729-752. [44]HIMMELBERG C, MAYER C, SINAI T.Assessing high house prices: bubbles, fundamentals and misperceptions [J]. The Journal of Economic Perspectives, 2005, 19(4): 67-92. [45]ZHENG S Q, KAHN M E. Land and residential property markets in a booming economy: new evidence from Beijing [J]. Journal of Urban Economics, 2008, 63:743-757. [46]GENESOVE, D, MAYER, C. Loss aversion and seller behavior: evidence from the housing market [J]. The Quarterly Journal of Economics, 2001, 116(4):1234-1260. [47]GOODMAN A C. An econometric model of housing price, permanent income, tenure choice, and housing demand [J]. Journal of Urban Economics, 1988, 23: 327-353. [48]DUBIN R A, SUNG C H. Specification of hedonic regressions: non-nested tests on measures of neighbourhood quality [J]. Journal of Urban Economics, 1990, 27: 97-110. (本文责编:王延芳) Subway Stations and Spatial Distribution of Housing Prices KUANG Wei-da1,WANG You-rong2,MA Hai-yun3 (1.SchoolofBusiness,RenminUniversityofChina,Beijing100872,China;2.SchoolofManagementScienceandEngineering,CentralUniversityofFinanceandEconomics,Beijing100081,China;3.DepartmentofAuditing,RenminUniversityofChina,Beijing100872,China) Abstract:Although there are numerous empirical studies on spatial distribution of subway stations and housing prices, the existing literature lacks of theoretical underpinning of the impacts of subway stations on spatial distribution of housing prices. This paper develops a model of subway stations interactions to illustrate their impacts on housing prices and applies a dataset of dwelling transactions around Beijing Metro Line Four and Five from Beijing city to testify the propositions of the model. We find that housing prices wavy decay with sub-peak centered stations from city center to fringe, while suburban subway stations bring greater growth in housing prices than downtown stations. These results have important implications for spatial distribution of housing prices. Key words:subway stations; housing prices;spatial distribution; wavy decay 中图分类号:F293.3 文献标识码:A 文章编号:1002-9753(2016)04-0045-13 作者简介:况伟大(1970-),男,山东胶州人,中国人民大学商学院财务与金融系教授,博士,博士生导师,研究方向:房地产金融与经济。 基金项目:国家自然科学基金面上项目《房价波动与房贷违约风险》(批准号:71373276)资助。 收稿日期:2015-12-20修回日期:2016-03-29

猜你喜欢

社会科学战线(2022年7期)2022-08-26

汽车实用技术(2022年10期)2022-06-09

房地产导刊(2022年4期)2022-04-19

现代装饰(2021年4期)2021-11-02

房地产导刊(2021年8期)2021-10-13

房地产导刊(2020年11期)2020-12-28

学生天地(2020年30期)2020-06-01

现代装饰(2020年3期)2020-04-13

现代装饰(2020年2期)2020-03-03

中华建设(2019年8期)2019-09-25