我国区域性商贸中心建设与优化对策

2016-05-10 17:41鲁佳婧

商业经济研究 2016年8期

鲁佳婧

内容摘要:本文将研究我国商贸中心发展特点及趋势,并以广西为例,研究广西区域性商贸中心发展现状,分析制约广西商贸中心发展的因素,并提出优化策略,希望能够对我国其他地区的商贸中心建设起到借鉴作用。

关键词:商贸中心 商贸流通业 区域 广西

商贸中心作为商贸业发展的平台,对于我国商贸业的发展有着重要的意义。2004年,东盟博览会落户广西南宁,标志着广西将作为中国-东盟自由贸易区面向全球开放,为各国商家共同发展提供新的机遇。同时2014年提出的“一带一路”战略中,广西作为沿线城市同时也是21世纪海上丝绸之路与丝绸之路经济带有机衔接的重要门户。今后,广西的商贸业将会得到进一步的发展,其对广西、对西南地区甚至对我国对外贸易有着重要的作用。因此本文以广西为例,对区域性商贸中心建设进行分析,指出问题和面临机遇,提出优化策略。

商贸中心分布情况及发展特点

商贸中心从职能上可以划分为单一和综合商贸中心。单一的商贸中心包括了单一职能商贸中心、商流中心、商务信息中心和单一对象商贸中心。综合商贸中心则是包含有多种商贸职能和多类商品交易的商贸中心,通常指的是具有较强综合实力的大城市。综合商贸中心凭借大量的商流、信息流以及货币流通的优势,以及雄厚的物资、经济、信息基础发挥着极强的区域经济核心功能,对处于辐射范围内的区域都有着较强的影响力和先导能力。因此本文所研究的商贸中心为综合商贸中心。

(一)空间分布情况

我国的商贸中心规模和影响力,我国的商贸中心可分为国际型商贸中心、国家型商贸中心和地区级商贸中心。

当前我国的国际型商贸中心只有香港和上海。20世纪70年代,香港中环的CBD开始起步,大量金融、保险、地产等现代中介服务机构开始汇集,使香港中环的贸易影响力逐步扩大,发展到现在已成为著名的国际商务中心。上海在20世纪40年代就已是著名的远东第一大城市,随后凭借着人口优势及商贸优势、地理优势,成为我国最大的商品进出口和服务贸易的枢纽。随着21世纪改革开放进程的深入,上海市不断汇集了国际金融、保险、金融证券营运中心,并以国际化大都市的姿态向世界开放。

当前国家型的商贸中心有北京、广州等城市。例如北京作为我国政治文化的中心同时也承担着我国国民经济发展的重任,无论从经济总量规模还是商贸发展水平来看,在我国都处于遥遥领先的地位。当前已有156家世界500强企业进驻北京,在未来随着北京CBD规划方案的完善以及交通网络的完善,北京将会向国际型商贸中心迈进。

根据我国“十一五”规划,我国被划分为八大经济区。东北地区的商贸中心为沈阳和大连;北部湾沿海地区的商贸中心为天津、青岛;东部沿海地区的地区商贸中心为厦门和深圳;黄河中游地区的地区商贸中心为西安和郑州;长江中游地区的地區级商贸中心为武汉;西南地区的地区级一级商贸中心为重庆和成都,二级商贸中心为南宁、昆明和贵阳;大西北地区的地区级商贸中心为兰州。

(二)发展特点

当前我国的商贸中心发展特点主要有两个,首先是东部沿海地区分布多,中西部偏少;其次是商贸中心多出现CBD发展和建设热潮。由商贸中心空间分布情况可知,当前我国的国际型商贸中心分布在东部沿海地区,而国家型商贸中心也多分布于东部沿海地区,而占据我国国土面积60%以上的中西部地区却只有地区型商贸中心,且多为地区中心与地区商贸中心重叠,因此中西部地区的商贸中心数量偏少。而另一方面,国际上的CBD数量屈指可数,但是中国各省市都在兴起建设CBD热潮。实际上,过多的CBD不但无法发挥应有的集聚效应,更会为城市增加负担。

广西区域性商贸中心发展现状分析

(一)广西社会经济发展概况(经济、产业结构、人口)

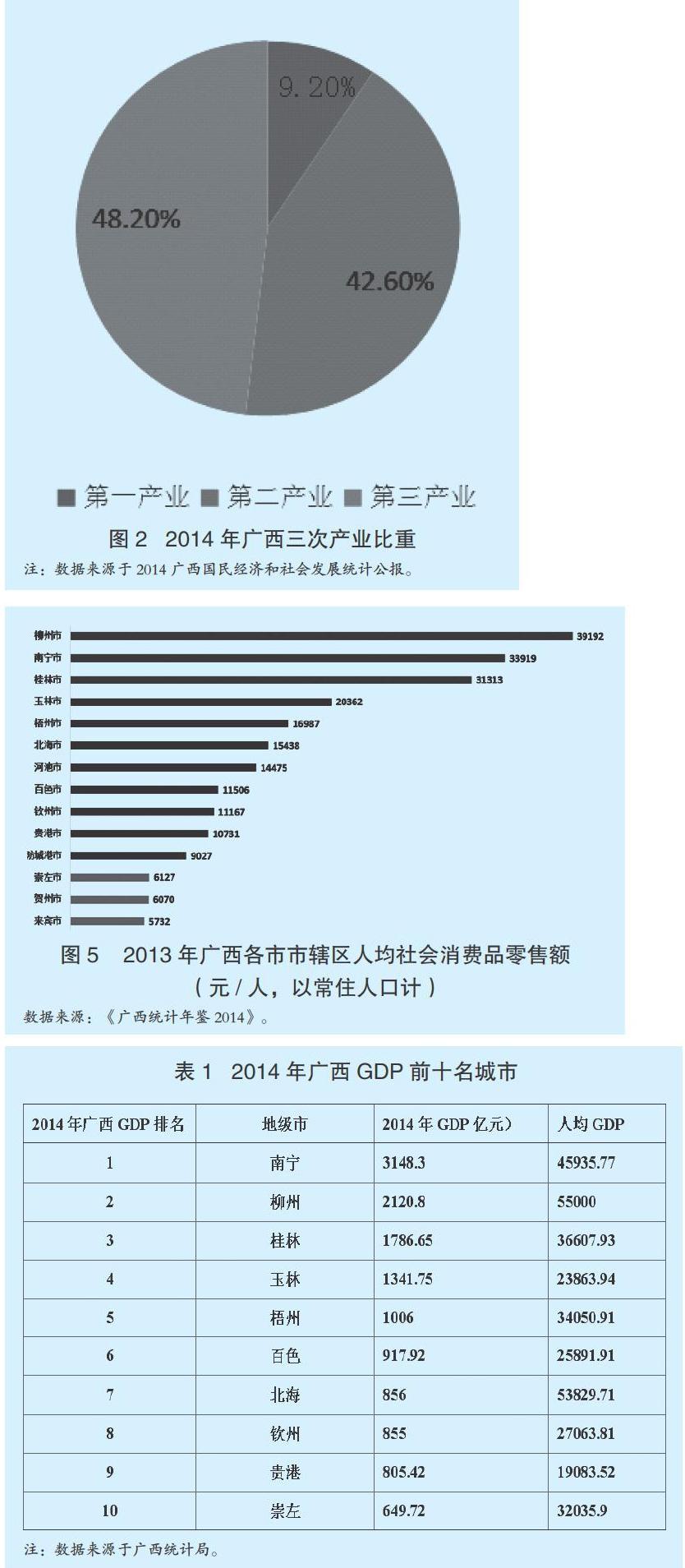

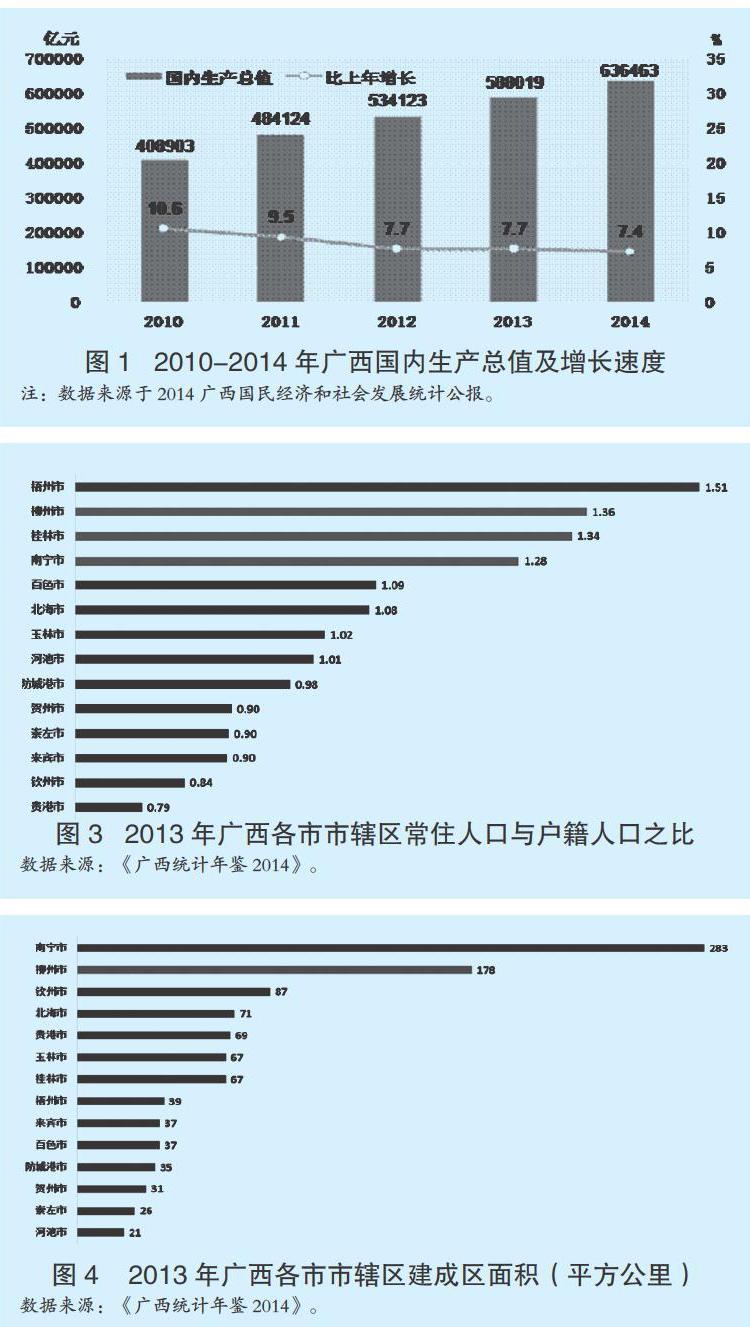

2014年,广西全区的经济呈现稳中有升的良好势态。图1数据显示,2014年国内生产总值为636463亿元,同比增长7.4%,虽然落后于2012年和2013年的7.7%,但是还是保持了良好增长势头。其中,第一产业增加值58332亿元,增长4.1%;第二产业增加值271392亿元,增长7.3%;第三产业增加值306739亿元,增长8.1%。

图2数据显示当前广西第一产业增加值占生产总值的比重为9.2%,第二产业增加值比重为42.6%,第三产业增加值比重为48.2%。可见当前广西产业结构发展经过优化之后已经较为合理,而第三产业的占比接近50%。但当前广西的第三产业生产总值中,国内零售业占41%,表明第三产业依然靠邮电、批发零售等传统商贸流通业进行支撑,而物流、金融、通信等现代化服务行业的发展速度依然较慢,制约了广西的第三产业向更高层次发展。

(二)广西商贸中心发展概况

1.区级商贸中心。广西的区级商贸中心是首府南宁,南宁同时也是北部湾经济区的核心城市,中国-东盟开放合作的前沿。当前南宁作为区域性国际城市、联合国宜居城市对广西全区的经济起着重要的影响。

从表1数据中可以看出,当前南宁GDP领先于广西其他市,排名第一,2014年南宁市GDP达到3148.3亿元,人均GDP为45935.77元,人均GDP排名第四。表明当前南宁的经济发展是广西各市中发展较快的地区,而南宁又是广西首府,因此南宁作为广西的政治、经济中心,属于区级的商贸中心。但是在2014年我国主要城市GDP排名中,南宁仅为62名,一定程度上表明广西的商贸中心建设依然落后于全国许多城市。

2.市级商贸中心。当前广西各市凭借自身优势拥有多个商圈的分别为南宁市、柳州市、桂林市、北海市(见表2、表3、表4、表5)。其中桂林市及北海市因为丰富的旅游资源形成了以旅游资源为依托的商圈,而柳州市也凭借其传统的重工业优势及商业运作能力不断地得到进一步的发展。

由上述分析可知当前广西省,南宁的商贸中心发展水平与范围最广、最全面,而部分城市也都充分发挥自身的优势进行商贸中心的建设,但是,从各市的商圈分布来看,广西商贸中心发展依然存在一些不足。

广西商贸中心发展存在的不足

(一)业态分布零散

当前广西省区域内大多数城市的商圈中依然存在着商圈业态分布零散的问题。例如南宁市的江南商圈,当前南宁的江南商圈以各大超市卖场为原点形成小型商圈。如星光淡村路的南城百货、梦之岛、香格里拉广场人人乐超市、亭洪路的华联超市形成了直径约为3公里的商圈。但是商圈内的各业态分布距离较远,消费者在进行购物休闲、餐饮、娱乐项目消费时需要乘坐交通工具,分散的零售业态不便于一站式消费,因此更多的消费者愿意选择综合性高,主体明确的商场、超市进行消费,而功能单一的场所则难以获得良好发展。一个发展成熟的商贸中心必须是专业化程度高、综合度高的,在商圈内融合多种业态与功能,承载起城市运行的大部分需求。

业态分布零散表明当前广西的商贸中心发展综合化程度较低,除了个别区域凭借着历史地位不断得到发展、扩大,新生的商贸中心若不朝综合化、专业化方向发展,极易在城市经济发展的过程中被淘汰。

(二)商贸中心发展不均衡

从广西全区来看,如图3所示,2013年,广西省的柳州市、桂林市、南宁市常住人口与户籍人口之比分别为:1.36、1.34、1.28,其他城市均在1.1之下,表明了,柳州、桂林、南宁的常住人口与户籍人口之比均位居广西前列,显示了三大中心城市的吸引力。

如图4所示,2013年,南宁市辖区建成面积为283平方公里,第二名柳州为178平方公里,第三名的钦州市仅为87平方公里。而南宁市建成区面积由2012年的242平方公里激增至2013年的283平米,增量相当于2个河池市的建成面积,由此可见南宁市汇集了全区的资源,城市建设、发展速度之快,城镇化不断推进,而其他城市发展滞后严重。

社会消费品零售额往往用于衡量本地居民消费力或对周边居民的消费吸引力。由图5数据可知,当前广西人均社会消费品零售额最高的三个城市为柳州、南宁、桂林,三个城市的人均社会消费品零售额约占全广西45%,表明当前广西的消费能力、消费吸引力存在着严重的不均衡,不利于区内其他城市的发展。

总体来看,当前广西区的商贸中心发展极度不均衡,首先,因为政策倾向原因,南宁作为首府能够获得更多、更优质的资源,遥遥领先于广西地区。其次,城市化进程推进程度不同,导致了当前广西区内各市的城市化水平、市场化程度存在差异。最后,由于个别市、县的交通基础设施建设不完善,导致此类地区的商贸业发展受阻,影响了整个城市的经济发展。

广西商贸中心发展优化对策

(一)构筑便捷现代化交通体系

畅通的交通运输体系是中心城市发挥集聚与辐射作用的基础,也是保持城市甚至是区域发展活力的关键。因此,今后在建设区域商贸中心时,要注意以核心城市为中心,逐步向外层扩张交通网络体系。而当前仅有广西的核心城市南宁正在建设汽车、高铁、地铁、飞机等多样化的交通网络体系,而省内其他城市的交通网络体系依然还是以传统的交通运输方式为主,不利于加强区域间的经济联系与资金流动。因此为了以后中心城市南宁的交通运输体系的不断完善,影响力不断的扩大,广西省内各市也应当着力构筑以港口、高速公路、铁路枢纽为龙头的对外交通体系,尤其是要加快高速铁路、城际铁路的布设,缩短城市时间的距离,争取打造广西区内5小时经济圈。

(二)加强与周边省市的联系与合作

广东、广西、云南、贵州相连,西江贯穿而过。南宁至广州全场854公里,流经广西境内的西江长度约为67%,而广西内河航运里程高达5638公里,内河流域覆盖了广西内陆11个市政区域。因此首先可以利用利用西江、内河的航运优势,加快推进内河航道的建设,加强与珠江西江经济带各省市的水路联系,大力发展商贸运输、旅游等相关产业,带动广西省内各项产业的发展。其次广西应当充分利用地理优势,加强邻省的联系如加强与旅游资源丰富的云南、贵州的联系,让云南、贵州的旅游市场延伸至广西境内,充分带动广西境内旅游业发展,从而帮助与旅游业高度相关的商贸业获得进一步发展。尤其是要加强与广东省的經济联系,让商贸企业与邻省进行合作达到资源的流通和利用,利用广东省的经济辐射影响积极建设相关产业。并构建两广互通之路,加强与港澳联系,将珠江三角洲的辐射影响力扩大到广西省内,充分带动全省的经济发展。

(三)利用“中国-东盟自由商贸区”平台推动区域经济合作

首先,广西作为中国-东盟自由商贸区的开放门户,拥有区位优势、资源优势、政策优势,因此广西区内的的沿海、沿边城市可以通过发展边境贸易、建立外向型的商务中心,并加强与周边东盟国家的贸易合作,实现跨境投资。同时依托边境口岸,以周边区域为腹地进行全方位、多层次的对外开放格局。通过积极开展与东南亚国家之间的经济贸易合作交流,促进如凭祥、东兴、钦州等地的经济发展与合作,让这些地区能够发挥自身的区位优势开拓东南亚市场,以推动广西区内以及西南地区的经济发展。其次,打造核心贸易区。政府方面加大对各市的商贸业的支持力度,加强商贸网点的统一规划,科学布局商贸业格局,建设区域性商贸物流中心和贸易中心,从而加快经市的商贸业发展水平,进而带动地区经济发展,减少区域经济发展不平衡程度。

综上所述,当前广西的区域性商贸中心建设与我国的大中型城市相比还有一定的差距,而广西区内的商贸中心建设也存在发展不均衡的现象,部分区域的商贸中心业态分布不均,主体不明确等都无法发挥商贸中心的核心作用,不利于广西的经济发展。因此在未来广西应当要充分发挥自身作为中国-东盟自由商贸区平台的优势,并构筑便捷的交通体系,增强中心城市——南宁的影响力,带动全省发展。还需要加强与邻省的战略合作,实现资金、资源的流动,为广西商贸中心的建设提供支持。

参考文献:

1.张泓铭.上海商贸业发展与国际贸易中心建设[J].上海经济研究,2009(7)

2.邱伟年,隋广军.广州建设国际商贸中心城市研究——国际大都市发展转型的经验与启示[J].国际经贸探索,2012(5)

3.夏飞,于继超.北京“国际商贸中心发展”中的政府营销研究[J].北京财贸职业学院学报,2011(1)

4.柳思维.从商贸中心到区域性消费中心——新形势下长沙市商贸业发展的若干思考[J].湖湘论坛,2010(3)

5.齐云英.我国商贸流通业区域差异性分析[J].商业时代,2014(11)

猜你喜欢

歌海(2017年1期)2017-05-30

歌海(2016年6期)2017-01-10

小学生导刊(2016年34期)2016-04-11

电测与仪表(2015年5期)2015-04-09

大众考古(2014年3期)2014-06-26

军事历史(1984年1期)1984-08-21