与国家队共舞

2016-05-10 19:02高基元

证券市场周刊 2016年18期

高基元

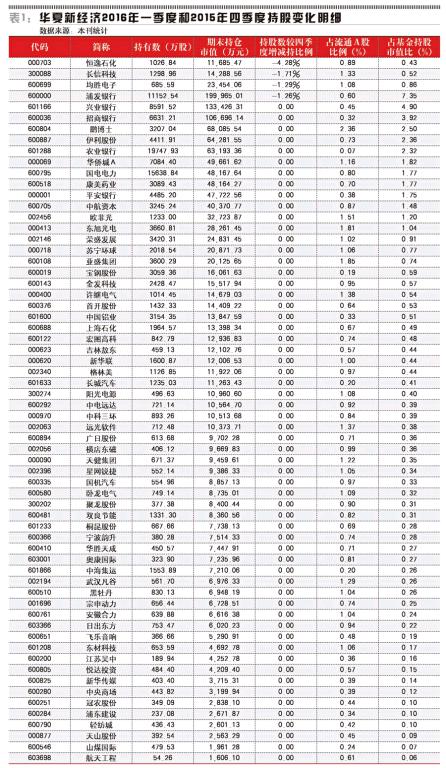

“国家队”的退出长期而漫长,作为市场的一支重要力量不能无视,如何与“国家队”共舞将是A股市场未来的重要课题。

2015年六、七月之交,随着杠杆泡沫的破裂,A股市场在连连暴跌中陷入前所未有的流动性危机。“国家队”临危受命,进场为股市提供流动性支持,硬生生地用数以千亿计的资金撬开个股跌停板,每隔一分钟固定数字的巨额大单在分时图下方形成的密集排列,成为“救市”期间让股民们印象深刻的图形符号。

这场惊心动魄又蔚为壮观的“救市”行动给中国股市带来的影响无疑是深远的,不仅有证监会官员、券商高管、私募大鳄先后被调查,许多上市公司的股权结构也发生了变化,大量的筹码集中到了以证金公司、中央汇金为代表的“国家队”手上。“国家队”迅速成为左右市场走势的一支重要力量。

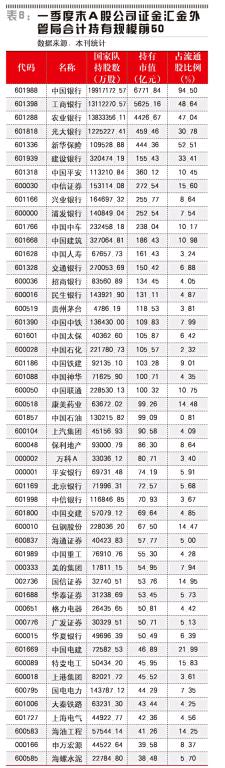

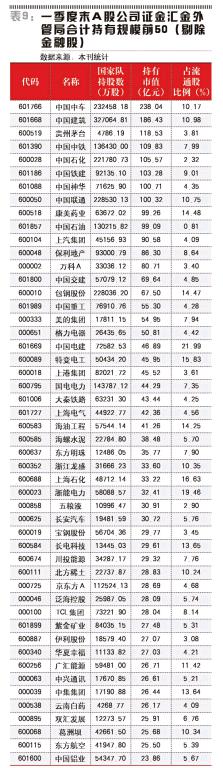

《证券市场周刊》记者基于上市公司一季报前十大流通股东名单统计,截至2016年一季度末(以下的一季度如非特别提及年份,均指2016年一季度),两市至少有1226只股票有证金公司(含证金公司在十家基金公司开设的专户)、中央汇金或外管局旗下实体(以下合并简称“证金汇金”)介入,占A股全部上市公司数量的43.29%;其中证金汇金持有数占流通股2%及以上的股票有666只,占流通股5%及以上的股票有195只,占比10%及以上的股票有60只。

如果剔除原先就由中央汇金担任大股东的四大行以及光大银行(601818.SH)、新华保险(601336.SH)(以下简称“汇金六股”),截至一季度末,证金汇金持有规模超过100亿元的股票有17只,在10亿元至100亿元之间的股票有170只。

在上述“队员”之外,2015年7月中下旬,5只大型基金成立入市,成为“国家队”的另一弹药来源。虽然这5只基金整体规模2000亿元和证金汇金的资金量差距较大,但由于其遵循公募基金披露要求,得以让外界更为详细地了解其持股情况和操作风格。

运行至今,5只基金的业绩出现了较大分化。

《证券市场周刊》记者分析发现,背后原因主要和其操作策略有关,业绩较好的基金在2015年四季度时大幅减持股票并将仓位控制在较低水平,而业绩较差的基金则基本没有进行主动操作,也没有调整仓位。

此外,中信证券(600030.SH)等券商自营资金在救市过程中也扮演了重要角色,但由于此部分资金较难和自营投资资金区分,本文并未对其进行专门统计。

救市立功

截至一季度末,证金汇金合计持有规模最大的前50只股票中,有39只和上证50指数的成份股重合(含汇金六股中的五只)。来自深交所的股票在前50只股票中占了七席,包括万科A(000002.SZ)、美的集团(000333.SZ)和格力电器(000651.SZ)。

上证50指数成份股中,证金汇金相对低配伊利股份(600887.SH),持股数量自2015年三季度末以来几乎没有变化。该股在上证50指数成份的最新权重为2.51%,排在第13位,但在证金汇金合计持股规模排行榜(剔除汇金六股)中仅列第62位,对应一季度末金额为27.07亿元。从证金汇金的入市初衷来看,这一结果反而显示“国家队”对伊利股份在股灾中自行恢复流动性的能力拥有更多的信心。

汇金六股之外,中国平安(601318.SH)是证金汇金一季度末持有规模最大的股票,对应金额为360.12亿元,远远超过第二名中信证券的272.54亿元。股灾发生前,该股为公募基金的第一大重仓股,不过在多次股灾中该股并未遭遇过连续跌停的流动性危机。

值得注意的是,2015年7月7日,中国平安午盘出现异动,从上午11点后一度接近跌停到中午收盘接近平收,下午更是一路上攻尾盘巨量封死涨停板(当天上证综指虽然也是V型走势但收盘仅仅平收),全天成交额679.41亿元,成交量创下了历史天量。而第二天中国平安又以跌停价开盘,足见前一天的收盘价格和成交量是多么的不正常,人为干预迹象明显,证金汇金介入为公募基金减持退出提供流动性的可能性很大(同期中小板、创业板股票跌幅深于主板,许多公募基金产品因大量持有中小创股票无法抛售面临巨大赎回压力)。

若此举属实,则意味着证金汇金手头中国平安的初始成本接近当天该股均价约40元(已按当前价格做前复权处理,下同),一季度末其股价仍低于该水平20%左右。然而从中国平安的流通股股东名单变化看,四季度和一季度证金公司对一部分头寸进行了波段操作,预计实际持股成本要低于40元。

除了大市值股票,一季度末,证金汇金持有规模最大的创业板股票为长盈精密(300115.SZ),对应金额为23.72亿元;持有规模最大的中小板股票(非金融)为大北农(002385.SZ),对应金额为22.32亿元。

和中国平安类似,长盈精密在2015年7月8日的表现也十分特殊:以跌停价开盘,午盘即提前收于涨停价(当天创业板指数低开高走收涨0.51%,成交量明显低于此前30个交易日的平均值),全天成交量创下历史天量,成交额31.52亿元。正是从这一天起,第一轮股灾宣告结束,开启巨震后的第一次反弹,而作为创业板的指标股之一,长盈精密在7月8日之后又连续三个交易日涨停,不过成交量都远远低于7月8日。

结合证金汇金的持股情况来看(三季度新进长盈精密后,四季度和一季度的持股数量都不变),7月8日长盈精密的强势反弹应该主要来自于证金汇金的介入,当天成交均价为31.70元,一季度末其股价略低于该水平。

可以说,证金汇金的“救市”行动基本达到了预期的目的,低迷的市场之后重新激活,恢复了流动性。即便有观点认为市场自身力量在筑底反弹过程中也发挥了重要作用,但必须承认,如果没有证金汇金承接了大量卖盘,这轮流动性危机将遭遇更困难的局面。

退出难题

是药三分毒,证金汇金入市干预在迅速见效的同时,也带来了一定的副作用。包括长盈精密在内,一季度末,证金汇金持股数占公司实际流通股比例超过20%的股票共有10只(剔除汇金六股),所谓实际流通股为上市公司流通股数扣除大股东持有的流通股数,后者通常短期内不会进行增减持,筹码可视为锁定。

这10只股票的共同特点是流通市值小,截至一季度末,流通市值最高也才200亿元出头,最小的只有17.5亿元。过去几个季度中,证金汇金对这些股票的持有量几乎没有太大变化。

很显然,证金汇金并非以投资为目的主动持有这些股票。从这些股票的走势来看,股灾后这些公司的股价长期表现不振,即使在四季度市场显著回暖时都没有明显超过股灾期间证金汇金的介入成本,证金汇金还没有来得及找到合适的机会或足够的时间窗口完成减持退出。

问题在于,当证金汇金持股比例如此之高,又不可能去拉抬股价,如果公司本身质地不佳或缺乏概念,股价迟迟未能有所表现,恐怕证金汇金就要一直被动地把股东当下去。与此同时,证金汇金在其成本线以上的潜在卖盘也将成为这些股票未来股价上升的一大阻力。

截至5月4日收盘,良信电器(002706.SZ)和长盈精密的股价已经十分接近证金汇金的介入成本,二季度以来,这两只股票的涨幅都达到了13%以上。证金汇金在这两只股票的实际流通股占比也是最高的,均超过了30%。

2015年四季度,良信电器和长盈精密的股价都曾一度超过证金汇金成本线,其中良信电器超出程度较多,几个证金基金专户都出现了一定程度的减持,而长盈精密超出程度较少基本持平,证金汇金减持还未启动。预计随着接下来两公司股价继续走高,证金汇金的减持窗口将再次打开。

比较让证金汇金头疼的自然是那些远远还不到成本线、股价表现又十分低迷的股票,包括美邦服饰(002269.SZ)、新华医疗(600587.SH)和悦达投资(600805.SH)。如果以7月8日放量成交均价粗略估算证金汇金成本,目前其在美邦服饰、新华医疗上的被套幅度均在30%以上,在悦达投资的被套幅度也超过20%。

2015年四季度,新华医疗和悦达投资股价都曾一度小幅超过证金汇金的估算成本,证金汇金都按兵不动,2016年以来两只股票累计跌幅均超过了30%;美邦服饰股价在8月中旬前的反弹中一度大幅超越证金汇金估算成本,但由于彼时处于敏感期证金汇金没有减持,此后随着第二轮股灾爆发其股价一蹶不振,再也没有达到估算成本,最多只是接近,2016年以来该股累计跌幅也约为30%。

招商实验

和证金汇金非常规紧急介入的背景不同,5只“国家队”基金设立时市场刚刚企稳反弹。如果说证金汇金的出现是为了缓解流动性问题,五大基金最初的使命更多是待命支援,若市场出现另一轮暴跌,可以在政府做出应对决策前提供一定的缓冲垫,也算是一种应急机制。

从披露的产品信息来看,五大基金均为发起式基金,由相关方面和对应的基金公司认购全部份额,其中相关方面在每只基金处认购400亿份额(1份1元,下同),对应的基金公司出资认购1000万份额。产品允许的股票仓位范围均为0-95%,为其在特殊情况来临时可以有充足弹药预留出操作空间。

在2015年8月中下旬由人民币汇率急贬引发的第二轮股灾中,五大基金很快发挥了用武之地,到三季度末股票仓位都达到了六成至九成之间,而此轮股灾里证金汇金最终没有再次大规模介入,市场主要依赖自身力量寻得底部。

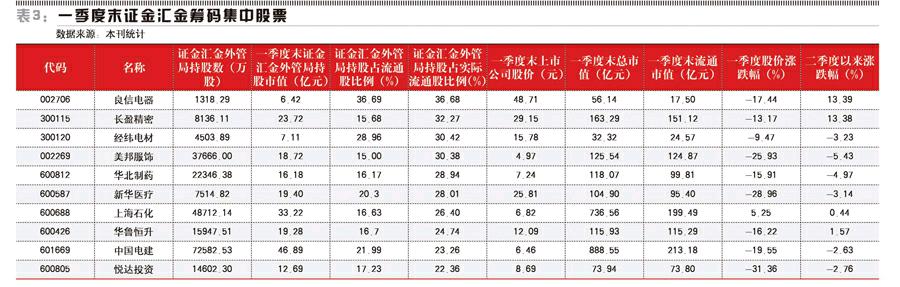

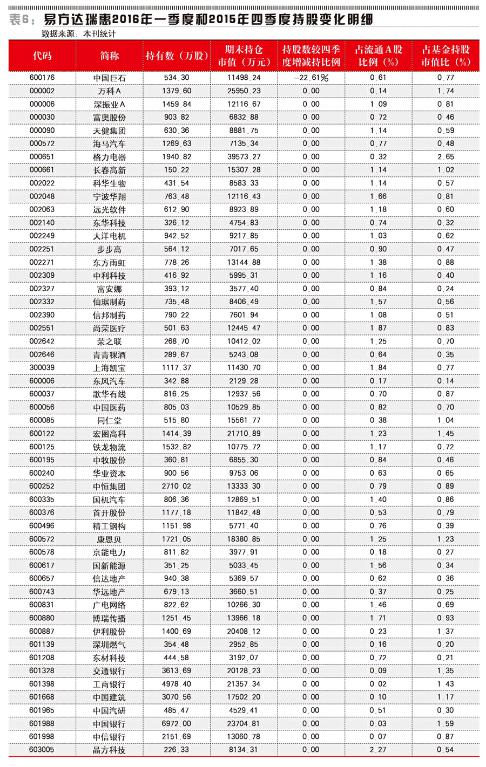

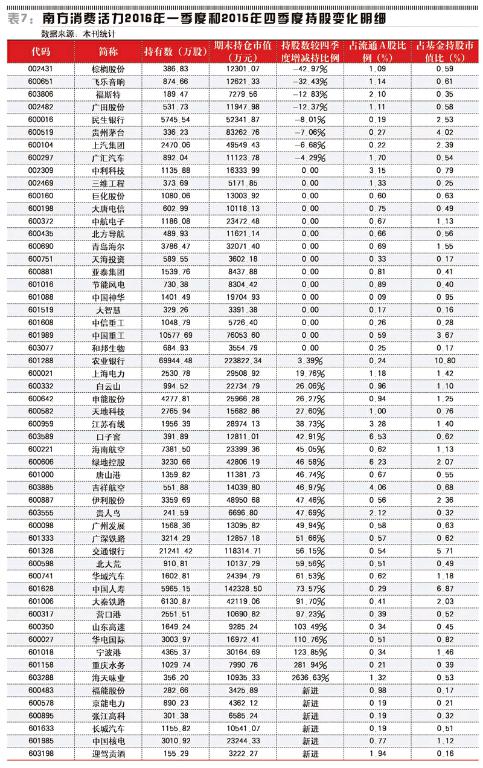

这五只基金的名字(代码)分别为华夏新经济(001683.OF)、嘉实新机遇(001620.OF)、招商丰庆(001773.OF)、南方消费活力(001772.OF)和易方达瑞惠(001769.OF)。

其中,招商丰庆是其中较为特殊的一只基金。首先,在证金公司开设专户的10家基金公司名单里,招商基金不在其中;其次,五大基金中只有招商丰庆按1%的费率收取管理费,托管费率为0.15%,更加接近市场标准,其他4家基金公司的管理费率均为0,托管费率为0.05%;最后,招商丰庆成立至今已9个月仍处于封闭期,其他4只基金在成立满3个月后即开放申购赎回(这一点对普通投资者并没有太大差别,因为没有任何渠道提供这5只基金的申购,实际上自成立以来这5只基金没有接收任何新的申购,也几乎没有赎回)。另外,在4月15日之前,招商丰庆一直是按周更新净值,而其他4只基金在成立满三个月之前均已开始按日更新净值。

不难猜测,相关方面很可能对招商丰庆有一些不同于其他4只基金的期待,或者说是有意设立一个对照组进行实验,毕竟类似的举措在以往从未有过。

Wind资讯显示,招商丰庆由该公司研究部负责人李亚管理,他于2007年加入招商基金,曾在风险管理部任职,从2014年12月开始首次担任基金经理,管理的首只基金为债券基金。在7月31日执掌招商丰庆前,李亚于7月9日出任招商国企改革(001403.OF)的联席基金经理,对于后面这只刚于6月底成立的偏股基金而言,不到10天之内又新任命一名债券投资背景的基金经理显得有些不同寻常。包括招商丰庆在内,目前李亚一共管理两只债券基金和两只偏股基金,两只偏股基金的业绩表现均相对稳健,成立至今都获得了一定的相对收益。

如果说招商丰庆是从运行机制方面进行对照实验,成立于7月13日的华夏新经济、嘉实新机遇和成立于7月31日的南方消费活力、易方达瑞惠在操作策略上又形成了另外一组鲜明对照。

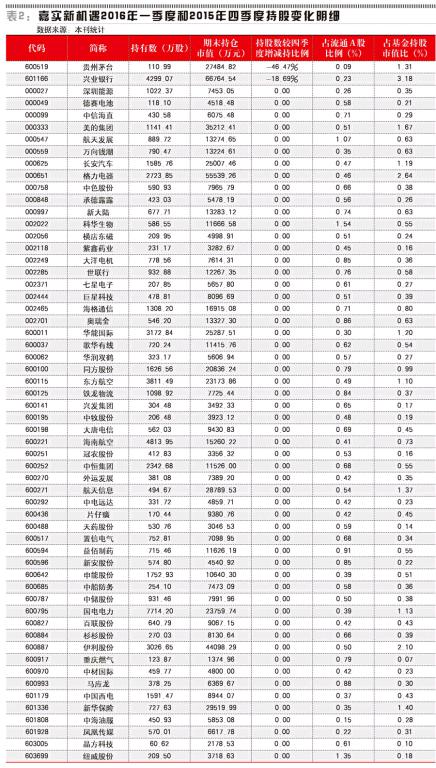

《证券市场周刊》记者梳理包括基金、上市公司的2015年三季报、年报和一季报发现,华夏新经济和嘉实新机遇在三季度完成建仓后基本很少操作,最高仓位也没有超过八成,而南方消费活力和易方达瑞惠则一直在进行频繁的操作和主动的仓位管理,最高仓位九成附近,最低仓位三成左右。

鉴于到目前为止宽幅震荡的市况,华夏新经济和嘉实新机遇的业绩表现相对落后,份额净值都低于1元,南方消费活力和易方达瑞惠则取得了较为理想的业绩,份额净值均在1元以上,招商丰庆的表现介于两组之间,份额净值也超过1元。

不过,以上均为阶段表现,哪一种机制或策略在中长期将取得更优效果还无定论,也或许并没有所谓对照组实验,多种机制和策略的存在本身就是为了分散风险。

操盘揭秘

证金汇金持股情况只能依靠上市公司前十大流通股东名单知晓,但五大基金的年报让投资者有机会将其全部持股一览无遗。《证券市场周刊》记者根据申万一级行业分类,统计了5只基金四季度末前五大行业持有市值占基金净值的比例,如表3所示(股票仓位指持有股票全部市值占基金净值的比例)。

可以看到,在具体的行业选股上,5只基金的操作相对独立,但大体上更多的资金都配置到银行或医药生物上,而对占指数权重较大的非银金融普遍低配。

纵向看各只基金的操作(下文均考虑了分红除权影响)。2015年三季度末,华夏新经济被披露持有58只股票,到四季度末这58只股票中有51只持股数不变,另外7只的持股数都整齐划一地下降3.7%左右(华夏新经济四季度末一共持有297只股票,大部分应该都在三季度末就已经买入,只是因为持股数未达上市公司前十大流通股东名单门槛没有被披露);2016年一季度末,华夏新经济被披露持有64只股票,其中60只持股数和四季度末一致,4只持股数下降,降幅在1%-4%之间不等。从三季度末到一季度末,华夏新经济的股票仓位在74%-78%之间波动,基本上只是由于股票价格涨跌引起,没有进行太多主动的仓位管理。

嘉实新机遇2015年三季度末被披露持有52只股票,到四季度末这些股票的持股数全部未变。四季度末嘉实新机遇一共持有273只股票,可以推测这273只股票的持股数量也基本都未发生变化。2016年一季度末,嘉实新机遇被披露持有58只股票,其中56只的持股数和四季度末一致,另外两只则下降明显,幅度在20%-50%之间。另外,根据上市公司流通股东名单变化,可间接推测嘉实新机遇还大幅减持了其他两只在四季度末曾持有的股票,幅度在50%-100%之间。从三季度末到一季度末,嘉实新机遇的股票仓位在55%-65%之间波动,四季度很可能完全没有主动操作,到一季度开始对个别股票进行主动操作。

招商丰庆的操作就开始变得活跃。2015年三季度末该基金被披露持有38只股票,到四季度末其中10只全部减持完毕,另外28只中7只减持幅度在50%-100%之间,5只减持幅度在20%-50%之间,15只没有增减持操作,唯一一只增持的为大秦铁路(601006.SH),增持幅度13.78%。四季度末招商丰庆一共持有126只股票。2016年一季度末,招商丰庆被披露持有22只股票,其中17只持股数和四季度末一致,一只下降幅度在50%-100%之间,中国建筑(601668.SH)、伊利股份的持股数分别上升了177.31%和127.59%,同时新进中国平安和中国重工(601989.SH)。从三季度末到一季度末,招商丰庆的股票从61.75%快速下降到27.06%,主动减持是仓位下降的重要原因。

南方消费活力2015年三季度末被披露持有88只股票,到四季度末,仅有26只持股数不变,30只(接近)减持完毕,14只减持幅度在50%-100%之间,13只减持幅度在20%-50%之间,5只减持幅度在20%以下,没有增持股票。四季度末南方消费活力一共持有181只股票。而2016年一季度末被披露持有的55只股票中,15只持股数和四季度末一致,8只股票出现减持,同时增持了26只股票,新进了6只股票,在个股操作上显得更加积极。仓位情况显示,南方消费活力四季度末仓位一度从三季度末的87.73%下降过半至41.56%,一季度末又小幅回升至48.14%。在南方消费活力的股票池中,不乏弘高创意(002504.SZ)等热门股票,并且可以看到其在中国核电(601985.SH)、长城汽车(601633.SH)等股票上来回做波段:这些股票在四季度末已经全部减持完但一季度末又大量新进。

易方达瑞惠2015年三季度末被披露持有85只股票,四季度末34只持股数不变,35只减持幅度在50%-100%,16只减持幅度在20%-50%之间,没有增持股票。四季度末易方达瑞惠共持有301只股票。2016年一季度末被披露持有的52只股票中,51只持股数和四季度末一致,一只下降幅度在20%左右。而根据上市公司流通股东名单变化可间接推测至少有其他4只股票的减持幅度在50%以上,另外4只股票减持幅度至少在20%以上。整体来看,易方达瑞惠一直在减持,没有新进或增持的记录。从三季度末到一季度末,其股票仓位从91.85%一路下降到32.94%。

长期共舞

招商证券统计,按照机构持股市值规模,目前偏股型公募基金仍然是A股市场持股规模最大的单一机构类型,而“国家队”自股市大幅调整期间诞生,证金公司已成为持股规模第三大单一机构类型,券商自营加入救市大军后,持股比例明显提升。

因此,“国家队”已成为A股市场一支举足轻重的力量,“国家队”的操作风格也深刻地影响着市场的走势和投资者的行为,如何与“国家队”共舞是包括机构和个人投资者都在思考的问题。

广发证券表示,A股市场从来没有什么时候像现在这样,大家张口闭口就是“国家队”——“国家队高抛低吸”形成“横盘”的预期在蔓延,期望赚取稳定正收益的长期资金很难入场。

虽然在海外股市也有平准基金,但其作用是在市场出现非正常波动的时候才进场干预,对市场的中长期趋势基本不会产生影响,因此海外的投资者一般也不会把平准基金当“对手盘”来做。

而在国内,虽然除了一个季度才发布一次的上市公司季报以外,市场上没有任何“国家队”的公开信息,但是市场投资者却喜欢天天都讨论“国家队”,仿佛“国家队”就是他们唯一的“对手盘”——很多人通过“捕风捉影”,认定“国家队”现在的操作就是“高抛低吸”去控盘,因此涨也涨不上去,跌也跌不下来,单边做多和单边做空都会很难受。

广发证券认为,虽然尚不清楚“国家队”究竟是什么操作思路,但是一旦市场投资者都形成了这种“横盘”的预期,那么就注定无法吸引那些注重稳定正回报的长期资金入场。市场在这方面要回归正常,要不然就是等“国家队”资金彻底退出市场之后,要不然就是早日公开“国家队”的操作思路和退出路径,从而稳定投资者的预期。

国泰君安通过比较美国、日本、中国台湾、中国香港等历史上的股灾救市及退出经验发现:救市平准基金是不可能永远干预下去的,必然要择机退出,但由于救市过早、高位被套,意味着救市平准基金退出较难,要等较长时间。股市后市走势决定了平准基金退出节奏,股市繁荣则可较快退出,长期低迷则存在退出困难。

其中,日本、中国台湾的平准基金都经历了7年才最终退出,中国香港的救市资金的退出也经历了5年时间。

而从当初救市资金入市时的点位、承诺以及目前的市场走势看,A股市场“国家队”的退出过程也将是旷日持久的,既然不能忽视又将长期共存,跟踪研究“国家队”的操盘手法才是未来的生存之道。

猜你喜欢

三联生活周刊(2018年1期)2018-01-09

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

台商(2014年8期)2014-11-03

足球之夜(2012年9期)2012-09-12

人民周刊(2009年4期)2009-06-29