企业盈余管理行为对信贷融资的影响

2016-05-09 03:20王玉春张玲玉

商业经济与管理 2016年4期

王玉春, 张玲玉

(南京财经大学 会计学院, 江苏 南京 210046)

企业盈余管理行为对信贷融资的影响

王玉春, 张玲玉

(南京财经大学 会计学院, 江苏 南京 210046)

摘要:文章以2011年至2014年沪深A股主板上市公司为研究对象,基于信息不对称理论,实证检验了盈余管理行为与信贷资源可获性的关系。结果显示,企业通过盈余管理行为上调利润越多,获取的银行信贷额越大。结合企业产权性质和金融市场化程度进一步深入探究盈余管理行为对信贷融资特征的影响,研究结果表明,国有企业偏向于通过应计盈余管理获取更多的信贷资源,非国有企业偏向于通过真实盈余管理获取更多的信贷资源;金融市场化强度高的地区企业偏向于通过真实盈余管理获取更多的信贷资源,金融市场化强度低的地区企业偏向于通过应计盈余管理获取更多信贷资源。

关键词:应计盈余管理;真实盈余管理;信贷融资

一、 引言

中国2014年全年企业融资总额为164133亿元,其中本外币贷款为 135966亿元,债券融资为23817亿元,权益融资4350亿元。①数据表明,目前企业融资的主要方式依然是银行贷款。企业为了获取更多的银行信贷资源,满足企业发展的需要,以融资为目的盈余管理事件屡见不鲜。企业进行盈余管理扭曲了会计信息,而扭曲的会计信息会影响信贷资源的市场配置,研究盈余管理方式对信贷融资的影响有利于银行关注这一问题,优化信贷资源的配置。

本文借鉴理论界的一般划分,将盈余管理划分为应计盈余管理(Accrual Earnings Management)和真实盈余管理(Real Earnings Management)。应计盈余管理主要是指企业管理者在会计准则所允许的范围内,利用会计政策等调节企业盈余。真实盈余管理主要是指管理者通过构造真实交易活动或者控制交易活动发生旳具体时点调节企业盈余。研究应计盈余管理与真实盈余管理行为与信贷融资的关系,以及不同产权性质、不同市场化程度的区域的企业盈余管理行为偏好及其对信贷融资的影响具有一定的理论与现实意义。

本文的特色与研究创新可能体现在:本文从应计盈余管理与真实盈余管理双重视角,考察盈余管理对信贷融资的影响,进一步结合我国制度背景,研究了不同产权、不同金融市场化程度下的企业盈余管理行为的偏好及其对信贷融资的影响。

二、 文献回顾与相关假设

企业申请贷款时,为满足银行对其发放贷款的盈余目标和减少违约的要求,可能通过各种盈余管理手段提高当期的盈余或者避免当期发生亏损。Defond(1994)研究指出,如果公司即将出现违约或实际上已经违约时,管理层就会通过某种手段的盈余管理行为以避免违约可能带来的损失[1]。Bharath(2008)研究发现,银行作出信贷决策,尤其是长期借款的信贷决策很大程度上取决于银行对于企业未来盈利的估计[2]。企业的盈余管理程度越高,未来会计盈余的波动程度就会越大,使得银行在预测企业未来现金流量时面临的不确定性越大,即企业的盈余管理给银行带来了信息识别风险[3]。陆正飞等(2008)研究发现,盈余管理程度高的企业和盈余管理程度低的企业,资产收益率与信贷贷款的相关性无显著差异,得出了我国银行不能识别上市公司盈余管理行为的结论[4]155。就企业盈余管理与信贷融资关系看,国内外学者多从应计盈余管理程度对信贷融资的影响来研究,缺少研究不同产权、不同金融市场化程度下的企业盈余管理行为的偏好及其对信贷融资的影响。

银行对企业的高效监督应建立在充分了解贷款企业财务活动基础上,交易费用的存在使得银行获取企业相关信息时需要付出相应的成本,企业对外披露的会计信息降低了银行获取信息的成本,成为银行了解企业经营状况的主要来源。会计利润作为财务绩效的核心指标,反映了企业一定期间的经营成果,是银行贷款关注的重要指标。由于信息不对称的原因,企业可能会迎合银行对盈利水平审查的要求,通过不同应计盈余管理行为调高利润,争取更多的信贷资源。据此,本文提出假设1。

H1a: 应计盈余管理与信贷融资可获得性呈正相关关系。

H1b: 真实盈余管理与信贷融资可获得性呈正相关关系。

企业为了达到特定的利润目标,管理者总是把应计盈余管理和真实盈余管理作为相互替换的盈余调节策略,当一种盈余管理行为受到限制时,管理者便会采取另一种盈余管理行为。管理层如何在两种不同的盈余管理行为之间选择,取决于企业不同的经营情况和监管环境下实施盈余管理行为的成本差异。理性的管理者总是选择成本更小的盈余管理来获取更多的信贷资源。应计盈余管理会给企业带来更高的法律成本,但是不会直接影响企业的正常经营活动。相反地,真实盈余管理行为虽然更难被发现,法律成本更低,但会影响企业正常持续的经营现金流,最终损害企业的长期价值。国有企业承担了更多的社会责任,使得更多的国有银行在配置信贷资源时,更倾向于向国有企业发放贷款,挤出私人部门的信贷资源。Du等(2009)研究发现,中国银行系统80%以上的信贷资源都流向了国有企业,民营企业只有不到 20%的贷款[5]。国有企业与银行之间的特殊关系,为应计盈余管理提供了空间,毋需过度采用损害企业长期价值的真实盈余管理行为来调高利润,真实盈余管理行为成为国有企业的次优选择。相对于国有企业,非国有企业的资产规模与资源的占有以及会计核算水平等不具有优势,银行对其会计政策运用的审核可能更为严格,因此非国有企业的应计盈余管理受到限制时,更倾向于采取隐蔽性更强的真实盈余管理行为。据此,本文提出假设2。

pa: 在国有企业中,应计盈余管理对信贷可获得性有显著影响。

pb: 在非国有企业中,真实盈余管理对信贷可获得性有显著影响。

樊纲等(2011)通过对中国市场化进程持续研究得出,我国市场化进程出现明显的区域差异,东部沿海地区市场化程度较高,政府对资源的配置作用力量较为薄弱;在中西部地区,市场化进程较为缓慢,非市场因素对资源的配置作用依旧强烈[6]。区域金融市场化程度差异,可能对盈余管理行为的偏好及其对信贷融资的影响产生一定的影响。具体来讲,区域金融市场化程度较高的地区,金融体系较为发达,会计中介机构的规模一般较大,服务质量高,对企业会计信息披露过程的审计更加严格,银行信贷审核也更关注企业会计政策的运用。另外,东部地区比西部地区集聚了更多的高级会计人才,更多地运用市场价值计量和更规范的会计准则确认会计要素。因此,与金融市场化程度低的地区相比,金融市场化程度高的地区企业倾向于选择隐蔽性更强的真实盈余管理获取银行贷款。据此,本文提出假设3。

h1a:金融市场化程度高的地区,真实盈余管理对信贷可获得性有显著影响。

h1b:金融市场化程度低的地区,应计盈余管理对信贷可获得性有显著影响。

三、 研究设计与样本选择

(一) 模型设计与变量定义

模型:

LOANit=α+β1EMit-1+β2RMit-1+β3GROWTHit-1+β4LEVit-1+β5SIZEit-1+β6FAit-1

+β7ROAit-1+β8LAGEit+β9BIG4it+β10INDEPit+εit

(1)

模型(1)中的被解释变量:信贷融资可获得性(LOAN),关于信贷融资可获得性指标有多种方法予以衡量。如张敦力和李四汝(2012)使用资产负债表中期末、期初银行借款的差额来近似表示企业的信贷融资的可获得性[7];叶志峰等(2011)使用现金流量表中“借款收到的现金”项目来衡量企业年度银行借款规模[8]9。本文借鉴陆正飞等(2008)的研究[4]154,使用企业“(期末短期借款+期末长期借款+一年内到期长期借款)/期初资产总额”来反映企业信贷融资的获取能力,同时借鉴叶志峰等(2011)的研究[8]9,使用 “借款收到的现金/期初总资产”做稳健性检验。

为缓解内生性问题,模型(1)中的应计盈余管理(EM)与真实盈余管理(RM),解释变量均滞后一期。

本文采用修正的 Jones 模型来计算公司的盈余管理程度。模型如下:

(2)

其中,TAt=NIt-CFOt,即t年应计利润,为该年净利润与净经营现金流的差额;At-1为第t年的期初总资产;ΔSt为t年的主营业务收入与t-1年的主营业务收入差额,ΔRECt为t年的应收账款净额与t-1年的应收账款净额差额,PPEt为t年的固定资产净额。该模型的残差即为可操控应计利润EM。

本文借鉴了 Roychowdhury的模型来分析真实盈余管理[9]337。Roychowdhury(2006)认为[9]338,真实盈余管理活动主要包括销售操控、费用操控与生产操控活动,对其可以通过经营活动现金流量(CFO)模型、酌量性费用操控(Discexp)模型与生产操控(Prod)模型计算分析。

1.经营活动现金流量(CFO)分析模型。Roychowdhury在借鉴 Dechow(1995)[10]提出的盈余和经营活动现金流量关系的基础上,认为企业正常的经营活动现金流量和企业当期的销售收入与销售收入的变化存在线性关系[9]344,如公式(3)。本文首先回归求出正常情况下的经营活动现金流量,然后再用实际的数值减去回归得到的结果,得出异常的经营活动现金流量(ACFO)。销售操控主要是通过放宽应收账款的信用政策、加大折扣力度等方式促进当期的销售,提高当期利润,但是会减少公司的现金流量。所以,实施销售操控的真实盈余管理行为会导致公司实际的经营活动现金流量小于回归求出的正常情况下的经营活动现金流量,即ACFO<0。

CFOt/At-1=β1(1/At-1)+β2(St/At-1)+β3(△St/At-1)+εt

(3)

其中,CFOt表示第t期经营活动现金流量净额,At-1表示上期总资产原值,St表示第t期销售收入,△St表示第t期销售收入变化额。

2.酌量性费用操控(Discexp)分析模型。根据Roychowdhury的定义,酌量性费用是当年销售额的线性函数[9]345,如公式(4)。酌量性费用主要包括研发费用、广告费用及职工培训费用等管理层能够控制的费用支出,模型中费用支出为管理费用与销售费用之和。本文首先回归求出正常情况下的可操控性费用,然后再用实际的数值减去回归得到的结果,就得出异常的可操控性费用(ADISP)。酌量性费用操控是指通过削减研发费用、广告费用等斟酌性费用来达到提高当期盈余的目的。酌量性费用应该在当期支付,而当这种费用无法在当期带来相应的收入时,管理层就会削减这部分支出,这种盈余管理行为也最容易发生。因此,实施酌量性费用操控的真实盈余管理行为会导致公司实际的酌量性费用小于回归求出的正常情况下的酌量性费用,即ADISP<0。

DISPt/At-1=β1(1/At-1)+β2(St-1/At-1)+εt

(4)

其中DISPt表示第t期可供操纵费用,St-1表示第t-1期销售收入, At-1表示上期总资产原值。

3.生产操控(Prod)分析模型。根据Roychowdhury(2006)的定义,正常生产成本是当年销售额、当年销售变化与上年销售变化的线性函数[9]345,如公式(5)。本文首先回归求出正常情况下的生产成本,然后再用实际的数值减去回归得到的结果,就得出异常的生产成本(APROD)。生产操控是指为了提高利润,通过扩大生产来降低单位产品成本,从而降低总体销售成本,导致生产量明显超过需求量。单位产品成本的降低主要通过提高产量导致单位固定成本降低,而过度生产出来的产品所负担的总的生产成本和储存成本却无法通过销售来弥补,这样就会积压存货,造成生产总成本提高。因此,实施生产操控的真实盈余管理行为会导致公司实际的生产销售成本小于回归求出的正常情况下的生产销售成本,即APROD <0。

PRODt/At-1=β1(1/At-1)+β2(St/At-1)+β3(△St/At-1)+β4(△St-1/At-1)+εt

(5)

其中,PRODt表示第t期的生产成本,包括t期销售产品成本和t期存货变动, △St表示第t期销售收入变化额,△St-1表示第t-1期销售收入变化额, At-1表示上期总资产原值。

本文参考Cohen (2008)[11]、Zang (2012)[12]的做法,引入一个综合变量(RM)来总体衡量真实盈余管理。由于实施真实盈余管理行为的公司会表现出较低的经营现金流量(ACFO<0)、较低的酌量性费用(ADISP<0)和较高的生产销售成本(APROD>0),因此综合变量可表示为:

RM= APROD-ACFO-ADISP

(6)

此外根据已有的研究文献,模型引入以下控制变量:公司规模(SIZE );公司发展速度(GROWTH);财务杠杆(LEV);固定资产比率(FA);资产收益率(ROA);公司存续时间(LAGE);审计质量(BIG4);独立董事占比(OFFER)等,详见表1。

(二) 样本选取

本文选取2011年至2014年深圳证券交易所和上海证券交易所A股上市公司为初选样本。样本的选取过程如下:(1)剔除金融保险行业公司。金融保险行业由于其经营业务的特殊性,公司特征及财务数据与一般上市公司有较大差异性,故予以剔除;(2)剔除ST及* ST公司;(3)剔除 B股、中小板及创业板的数据;(4)剔除行业中当年公司数目不足10家的行业;(5)剔除研究期间内,相关数据缺失的公司。最终确定有效观测值为4036个。

本文使用上市公司财务数据主要源自CSMAR数据库,产权属性数据通过手工收集、分析上市公司各年年报中披露的实际控制人信息,金融市场化程度采用樊纲等(2011)[6]主编《中国市场化指数—各地区市场化相对进程2011年报告》中的各地市场化进程指数。本文数据处理使用EXCEL2010及SPSS17.0 完成。

表1 变量定义表

四、 实证分析

(一) 描述性统计

表2为选取的样本上市公司主要变量的描述性统计结果,银行总体信贷 ( LOAN) 的均值是 0.286,即总贷款占期初总资产的28.6%,说明银行信贷是公司获取资金的主要方式;应计盈余管理( EM)与真实盈余管理(RM)的均值分别为0.067、-0.021,标准差分别为0.149、0.262,说明了我国上市公司普遍通过盈余管理行为调增利润,并且盈余管理程度较高;公司发展速度 ( GROWTH) 的均值和中位数分别是1.148 和0.542,说明我国上市公司发展较快,资金需求量比较大;审计质量 ( BIG4) 的均值和中位数分别为0.090 和0,标准差为0.286,说明多数上市公司聘请的会计师事务可能为非“四大”,审计质量较低;产权属性 ( SOE) 的均值为0. 693,说明我国上市公司以国有控股公司为主。

表2 主要变量的描述性统计

(二) 相关性分析

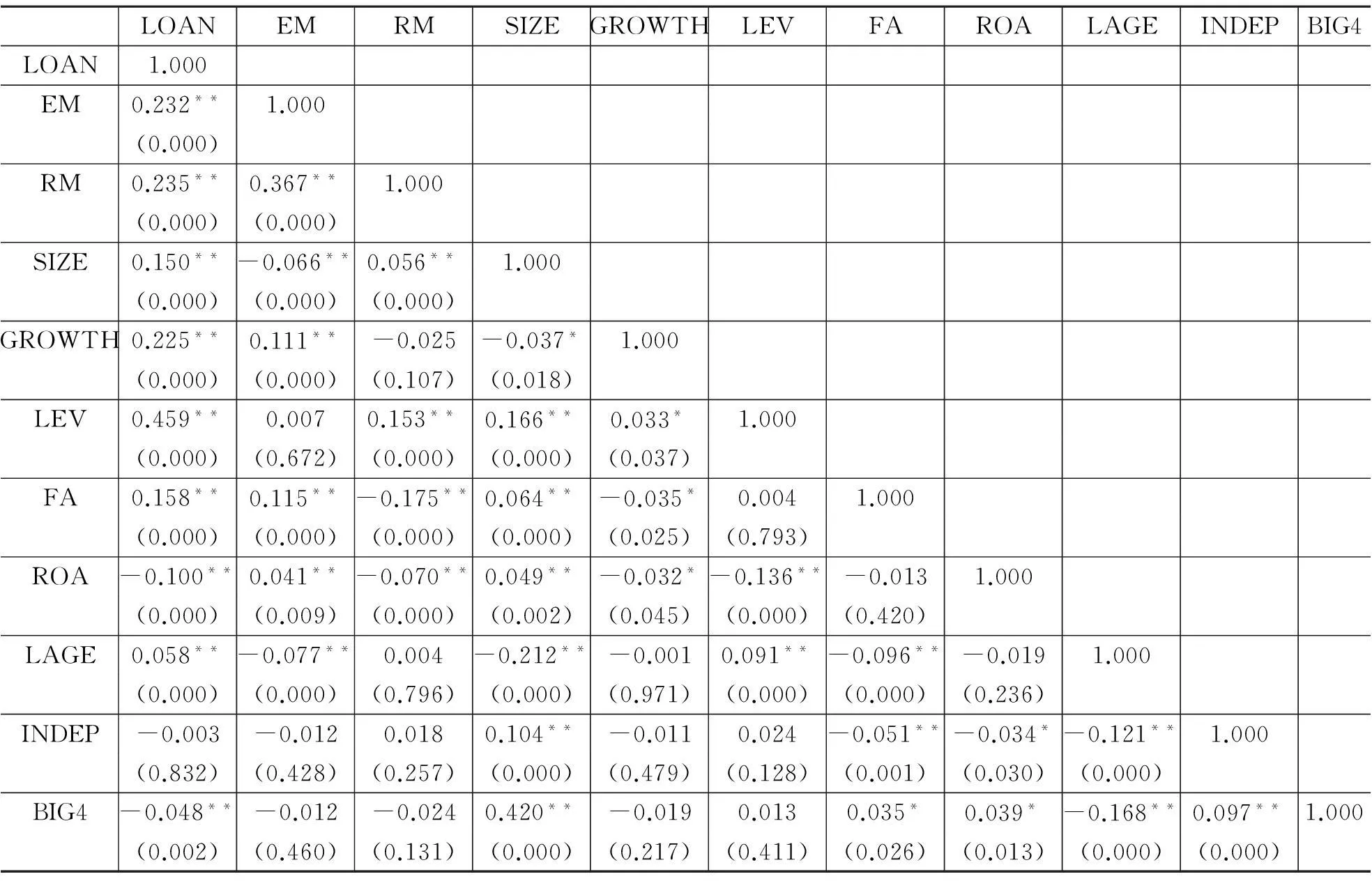

通过主要变量的 Pearson 相关系数检验(表3)可以得出:应计盈余管理(EM)与真实盈余管理(RM)均与银行贷款总额(LOAN)存在显著的正相关关系,与假设一致,即企业盈余管理程度越大,信贷融资可获得性越多;资产负债率水平越高、资产规模越大的企业获得的贷款额越多;成长性越快的企业获得的贷款越多;固定资产比率越高的企业,贷款抵押能力越强,越容易获得银行贷款;盈利能力越强,对外部融资的需求越少,银行贷款也越少;审计质量越好,越能发现企业进行盈余管理操纵利润的行为,从而获得的贷款额减少。

从总体上看,表中各个变量的Pearson相关性值均在合理数值范围内,变量间的相关系数均在0.5以下,表明变量间不存在严重的共线性问题,因此所选取变量之间不存在严重多重共线性。

表3 主要变量的相关系数表

注:括号内为变量p值, 其中**、*分别表示在1%(双侧)、5%(双侧)水平统计显著。

(三) 多元回归分析

1.全样本回归结果分析。由表4中的全样本回归结果可知,应计盈余管理 ( EM) 的系数显著为正,且在1%的水平显著。说明企业通过应计盈余管理行为调增利润后,获取的贷款越多,支持了本文的假设1a;真实盈余管理 (RM) 的系数显著为正,且在1%的水平显著,表明了企业通过真实盈余管理行为调增利润后,获取了更多的贷款,支持了本文的假设1b。

其他控制变量方面, 公司规模(SIZE)、企业成长性(GROWTH)、资产负债率(LEV)、固定资产比率(FA)、公司存续时间(LAGE)的回归系数均显著为正,表明信贷市场对经营规模较大、发展前景良好、具有较强的财务杠杆和抵押能力、存续时间长及声誉较好的企业更受银行青睐,获取更多信贷资源;资产负债率(LEV)回归系数显著为正,表明资产负债率高的企业,权益性资本相对较少,对于外部债务资金的依存度高,更需要银行信贷资金的支持;资产收益率(ROA)的回归系数显著为负,说明盈利能力强的企业内部自有资金充足, 对银行贷款等外部融资的需求较低;审计质量(BIG4)的回归系数显著为负,说明审计质量越好,越能发现企业进行盈余管理操纵利润的行为,从而减少企业盈余管理获得的贷款。

2.分组回归结果分析。由表4中的产权性质分组回归结果可知,国有企业应计盈余管理的系数显著为正,说明通过应计盈余管理调高利润后,获取的信贷资源显著增多,而真实盈余管理相比应计盈余管理的系数显著下降,说明国有企业更偏向于通过应计盈余管理获取更多贷款;在非国有企业中,应计盈余管理的系数不显著,真实盈余管理的系数显著为正,说明非国有企业更偏向通过真实盈余管理调高利润从而获取更多贷款。支持了本文的假设 2a与2b。

由表4中的金融市场化程度分组回归结果可知,市场化程度高的地区企业应计盈余管理的系数在10%的水平显著为正,而真实盈余管理在1%的水平显著为正,说明相比于应计盈余管理而言,企业更偏向于通过真实盈余管理调高利润,获取更多的贷款。市场化程度低的地区企业应计盈余管理的系数在1%的水平显著为正,而真实盈余管理的系数不显著,说明企业更偏好通过应计盈余管理调高利润,获取更多的贷款。因此支持了本文的假设 3a与3b。

表4 多元回归结果

注:第一行数字是模型中自变量系数的值,第二行括号里面是t值, ***、**、*分别表示在1%、5%、10%水平回归系数存在显著差异。

3.稳健性检验。运用“借款收到的现金/期初总资产”来衡量贷款变量。选择该指标替代文中的贷款总量指标 ( LOAN) ,重复做上述检验,回归后发现本文的主要研究结论依然成立。限于本文篇幅,不再详细论述。

五、 研究结论与启示

本文通过多元线性回归,分析了上市公司的盈余管理行为对银行信贷可获性的影响。 研究发现,企业通过应计盈余管理和真实盈余管理调增企业利润的程度越高,越能在银行信贷市场上获取更多的贷款。并进一步结合我国制度背景,分组分析了不同产权和金融市场化程度的企业为获取信贷资源所采用的不同盈余管理行为,发现国有企业和在金融市场化程度低地区的企业更偏好于通过应计盈余管理获得更多的贷款,而非国有企业和在金融市场化程度高地区的企业更偏好于真实盈余管理获得更多的贷款。同时也说明银行并未充分有效区分不同的贷款企业会计信息质量,即银行不能充分识别企业不同的盈余管理行为对会计信息的影响。若银行依赖盈余操纵的会计信息进行错配的信贷决策,将承担一定的信息识别风险和贷款客户违约风险。

本文研究启示:(1)企业要严格按照会计准则进行会计核算,按照一贯性会计原则合理选择会计政策和正常的开展经营活动,并客观如实地反映其经营状况,向银行提供可靠的会计信息。(2)银行的信贷人员既要传统地分析企业财务报表的盈利能力与偿债能力等,又要通晓企业会计要素的确认、计量、报告方面的会计知识,分析会计政策选择的依据及经营活动变化对盈利的影响。企业盈余管理也是一种机会主义行为,具有一定的经济后果,如果银行在信贷过程中不能识别企业盈余管理行为,将会产生较高的贷款风险。(3)进一步改善企业经营环境与融资环境,加快民营企业发展。加快中西部市场化进程和打造良好的金融生态发展环境。加强注册会计师的队伍建设,缩小不同区域注册会计师事务所的规模差异与审计质量差异,区别企业不同盈余管理行为特征对盈余水平的影响,客观公正地提供审计信息。

通过本文的论证,除了验证理论界已有的“盈余管理,通常是应计盈余管理行为对信贷可获得性有显著影响的结论”,还进一步研究了不同产权、不同金融市场化程度下的企业盈余管理行为差异与贷款融资的关系,研究发现:国有企业和在金融市场化程度低地区的企业更偏好于通过应计盈余管理获得更多的贷款,而非国有企业和在金融市场化程度高地区的企业更偏好于真实盈余管理获得更多的贷款。当然,本文在变量选择上还可以更全面,企业贷款额还可以区分与真实业绩相匹配的贷款额与盈余管理后的贷款额等。今后我们还将进一步研究分析企业采取不同盈余管理行为获得银行贷款滞后几年的财务后果。

参考文献:

[1]DEFOND M L, JIAMBALVO J.Debt Covenant Violation and Manipulation of Accruals[J].Journal of Accounting and Economics, 1994,17(1):145-176.

[2]BHARATH S T,SUNDER J,SUNDER S V.Accounting Quality and Debt Contracting[J].The Accounting Review,2008,83(1):1-28.

[3]马永强,赖黎,曾建光.盈余管理方式与信贷资源配置[J].会计研究,2014(12):39-45.

[4]陆正飞,祝继高,孙便霞.盈余管理、会计信息与银行债务契约[J].管理世界,2008(3):151-160.

[5]DU J L,YI L,TAO Z G.Bank Loans and Trade Credit under China’s Financial Repression.Paper Presented at the China International Conference in Finance[C]. Guangzhou:2009.

[6]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011:20-90.

[7]张敦力,李四海.社会信任、政治关系与民营企业银行贷款[J].会计研究,2012(8):17-24.

[8]叶志峰,胡玉明,纳超洪.盈余信息质量、债务期限与银行债权保护[J].财务与金融,2011(3):5-12.

[9]ROYCHOWDHURY S.Earnings Management through Real Activities Manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.

[10]DECHOW P M,SLOAN R,SWEENEY A.Detecting Earnings Management[J].The Accounting Review,1995,70(2):193-225.

[11]COHEN D A,DEY LYS T.Real and Accrual-based Earnings Management in the Pre-and Post-Sarbanes Oxley Period[J].The Accounting Review,2008,83(3):757-787.

[12]ZANG A Y.Evidence on the Trade-off between Real Activities Manipulation and Accrual-based Earnings Management[J].The Accounting Review,2012,87(2):675-703.

(责任编辑傅凌燕)

Study on the Effect of Earnings Management on Credit Financing

WANG Yu-chun, ZHANG Ling-yu

(SchoolofAccountancy,NanjingUniversityofFinanceandEconomics,Nanjing210046,China)

Abstract:This paper selects 2011-2014 Shenzhen A-share listed companies and Shanghai A-share listed companies from the main board as the study object, considering the objective reality in the credit markets, this paper makes an empirical analysis to examine how the real earnings management and accrual management impact on credit allocation. The result shows that the firms with more profit through earnings management access to more credit resources. Do further analysis under the specific system background in China. Conclusions are as follows:The firms with more profit through accrual management access to more credit resources,this phenomenon is more obvious in the state-owned enterprises and the low level financial development region; the firms with more profit through real earnings management access to more credit resources, this phenomenon is more obvious in the non-state-owned enterprises and the good regional financial development environment.

Key words:accrual management; real earnings management; credit financing

中图分类号:F234.4

文献标识码:A

文章编号:1000-2154(2016)04-0090-08

作者简介:王玉春,男,南京财经大学会计学院教授,主要从事企业财务管理研究;张玲玉,女,硕士研究生,主要从事企业财务管理研究。

基金项目:国家自然科学基金项目(71272238);江苏高校品牌专业建设工程资助项目(20150608)

收稿日期:2015-09-21

①中华人民共和国统计局网站分布数据: http://data.stats.gov.cn/easyquery.htm?cn=C01&zb=A0L08&sj:2014.

猜你喜欢

现代营销·学苑版(2016年11期)2017-01-19

会计之友(2016年23期)2017-01-09

商业经济(2016年11期)2016-12-20

商业会计(2016年11期)2016-10-20

商(2016年26期)2016-08-10

商业会计(2016年10期)2016-06-08

商业会计(2016年7期)2016-05-24