创业板公司风险投资对财务治理效率影响研究

2016-05-05 07:19谷文林

河海大学学报(哲学社会科学版) 2016年2期

谷文林,乔 娇

(河海大学商学院,江苏南京 211100)

创业板公司风险投资对财务治理效率影响研究

谷文林,乔娇

(河海大学商学院,江苏南京211100)

摘要:风险投资在投资目的、方式、收回等方面与传统投资有很大区别,研究此投资框架下各项财务治理行为对企业财务治理效率的影响,能够有针对性地指导企业完善治理措施,提高治理效率。创业板是我国风险投资参与面最广的上市公司板块,以创业板2009—2013年期间IPO上市公司为研究对象,采用实证研究方法,分析风险投资对上市公司财务治理效率的作用及其形式。结果显示,风投方持股比例越高,参与时间越长,在董事会、监事会高管中拥有席位越多,财务治理效率就越高,但创业板中的联合投资存在“搭便车”现象。上市公司应努力完善并调整企业相关制度和治理结构,风险投资机构加强合作,以最终实现高效的财务治理。

关键词:风险投资;创业板;财务治理效率

风险投资是指以风险资本为经营对象,以高额现金回报为目标,由初始投资方、风险投资机构、风险投资企业3方共同合作的高风险投资。在我国,风险投资主要投资于起步时间短、发展前景大、资金严重缺乏的中小企业。创业板的设立,为这些企业快速进入资本市场打通了渠道。截至2013年末,在创业板上市的356家公司中,有风险投资背景的公司227家,风险企业占比高达63.49%。

与传统投资方式不同的是,现代风险投资不仅仅是资金投入,还投入人力资本,即风险投资机构将参与到企业的管理之中。企业的财权及财务是所有管理的核心,对于财权的安排与控制,是风投方对于被投资企业最需要监控的地方,这关乎风投方的根本利益,所以说风投机构对上市公司的财务治理效率至关重要。

一、文献回顾

目前关于风险投资对创业板上市前的研究偏多,主要集中在公司治理及盈余管理方面。

风险投资对被投资企业公司治理的影响。Hellmann等认为风险投资有助于企业建立更完善的治理结构[1];Baker等通过研究,发现对于有风险投资结构参与投资的上市公司,其董事会中独立董事占较多的席位,内部董事席位较少[2];姚铮等研究发现,管理参与是最重要的条款设置,条款设置对风险企业的业务经营公司战略和公司治理有影响[3];袁继国基于委托代理理论,认为风险投资的进入起到了一个“信号传递”的作用[4];谈毅等认为风险投资对于IPO抑价、上市费用和研发投入的影响并不大,甚至可以忽略,然而在期限较长的情况下,其比没有风险投资参与的企业略逊[5]。

风险投资与盈余管理。通过Morsfield等的研究,不难得出以下结论:有风险投资明显比没有风险投资时,企业在IPO时对利润操纵要小[6];2008年,Hochberg发现:没风险投资的企业在IPO时其盈余管理水平要比有风险投资的企业高出一大截[7];张学勇等发现在不同风险投资背景下被投资的公司,非外资和混合型背景的风险企业的IPO抑价率要更高,同时股票市场异常回报率更低[8];陈祥有通过实证分析发现有风险投资方参与的企业与没有风险投资方参与的企业相比,上市前12个月的盈余管理水平明显差一些[9];胡志颖等分析了2009—2011年280家创业板企业,认为有风险投资参与的企业在上市前在一定程度上会进行盈余管理[10];梁建敏等基于创业板的数据,认为风险投资的企业业绩明显好于无风险投资的企业[11];沈丽萍认为风险投资并不能为创新企业提供更多资源的支持,也不能督促企业创造出更多的效益[12]。我国对于风险投资结合创业板这个特殊市场的研究很少,从财务治理收益和财务治理成本等效率的角度研究对被投资公司管控效果的,目前研究成果亦较少。

综上,考虑到风险投资在我国当前与未来的发展趋势及目前学者们对于风险投资企业财务治理效率研究的缺乏,笔者选取创业板为对象,运用回归分析进行风险投资对被投资企业财务治理的影响程度分析。

二、风险投资与财务治理效率

风险投资的运行理念是指风险投资机构从初始投资者处筹集资金,按一定投资机制投入到风险投资企业,并力求从风险投资企业快速得到现金回报。该运营机制显示,风险投资代理链条双重甚至多重,信息严重不对称。为降低风险,实现投资目标,风险投资机构将对被投资企业进行严格的监督管理,对被投资企业财务决策权、财务控制权、财务激励权等在各利益主体间进行配置与安排是风险投资机构管控的重点。这样的管控安排,主要通过投资比例、董事会席位、监事会席位、财务管理人员安排、经营管理人员安排等来实现,这些安排,也就是风险投资财务治理。任何企业财务治理的目标都是提高财务治理效率。所谓财务治理效率,就是指在实行各类财务治理的工作之后能够赢得的总共的收益和实行这项财务治理工作期间花费的总共的成本进行对比,也就是说财政治理的利润和财政治理的成本之间的比较。财务治理成本指治理工作开展所产生的耗费,笔者根据风险投资参与被投资企业财权安排的特性将其界定为股权代理成本和债务代理成本。企业股权代理成本,在企业中主要表现为股东大会、董事会、监事会等相关权力机构的管理成本;而债务代理成本,直接表现的是资金成本或者债务利息;财政治理的收益也就是说在治理财政的过程中获得的收益。

1. 风险投资干涉公司财务治理的动机

风险投资干涉风险企业比较明显的动机就是信息不对称。由于风险投资机构和被投资单位两者中间有着信息不对称,他们在进行合作签约时发生的契约关系也具有不完全性。正是由于这种不完全性,双方就必须建立一种机制,解决未来可能会发生的逆向选择和道德风险问题。风险投资机构可以在签订契约前加强对被投资项目的评估和筛选,以此尽可能避免逆向选择问题。在项目投入运营之后,风险投资机构将资金投入到被投资单位,需要加强对风险企业的管理、监督和控制,缓解信息不对称问题,尽量不出现道德风险问题,防备公司的管理层员工徇私舞弊,用风险投资机构整体的利益去换取自己的私人利益。

风险投资干涉风险公司财务治理的最终动因就是为了在获得高额报酬后顺利从被投资企业退出。一方面,风险投资比一般的投资注入风险企业的资本规模更大、投资期也更长,如果不干涉风险企业的财务治理、对其加强监督管理,则很大情况下会出现管理层侵害风险投资机构自身利益的状况,最后发生风险投资机构没能得到预估算的高额投资回报;另一方面,风险投资的投资对象一般都是高成长性的高新技术开发企业,这种类型的企业,市场不确定性很强、产品更新换代速度很快,风险投资机构实时有效地干预公司财务治理,能使风险公司修订自身的运营规划、积极跟随市场导向。除此之外,处在初创期和成长期的高新技术企业没有成熟的企业管理经验,而风险投资机构恰恰能弥补这样一个缺陷,它能用自身的专业技能、人力资本和社会资源,为被投资企业保驾护航。

2. 风险投资财务治理的目标

从公司财务来看,财务治理的目标可看成是对成本投资后的回收值是否满意;从企业治理来看,财务治理的目标就是要对财务治理结构进行优化配置,以取得合理化的财务运营方案。总体而言,财务治理的目标就是组建科学可行的财务治理体系,形成对财务治理主体行为的规范与约束,实现决策有效性、资本增殖以及公司自身价值的增长。依照财务治理的目标,笔者对风险投资机构干预的状况下,具体研究创业型上市企业财务治理所要实现的目标,即风险投资财务治理的目标就是在风险投资的整个进程中,用鼓励和制约等方式达到财务和权力的最好分配,从而把风险投资的风险降到最少,继而使利益相关者能够获得更多财富。由于风险投资的最大特点是花费较大数额的资金,因此如果风险投资的企业家不愿意或者勉强进行配合时,可能会造成较大数额的资金损失。然而风险投资治理的职责就是控制和监督所有资金链的流通,不仅站在投资者的角度,还有风险资本家以及风险企业家的视角来调配,公平科学地分配三者间的财务和权力,从而实现风险的规避以及降低各方的损失。但是,实行财务治理会给策略实施的及时度造成不良影响,并且实施财务治理还会花费一部分资金。因此说,风险投资财务最好、最终的目标就是在保证风险投资涉及的损失成本以及财务治理本身成本最合理的情况下,利益相关者能够获得最大的利益。

三、假设提出

1. 联合投资与企业财务治理效率

进入投资企业的风险投资机构数量越多,说明该企业获得认可的程度越高,其发展前途就越被看好;反之,风险投资机构则会避而远之,更加不会实现风险投资联合。简而言之,风险投资联合大都会发生在潜力较大的风险企业上。当一个风险企业实现了风险投资联合,那么风险投资机构之间的相互协作会给其发展带来很多帮助,例如该企业可以分享投资机构带来的资源与人力。总之,风险投资机构之间的相互合作,会更加有效地促进企业的发展。鉴于此,提出第1个假设:

假设1:联合投资比单个风险机构投资更具有优势。

2. 风险投资机构持股比例与财务治理效率

风险投资机构投入资金,势必会占据风险企业的股份,股份的大小体现了对风险企业控制的程度。一般而言,我国风险投资机构会选择参股或者控股的投资方式。持股比例越高,就说明其越看中企业的经营业绩,也说明风险投资机构未来得到的回报也越多;反之,则说明得不到预期的收益。因此,持股比例越高的风险投资机构,为了降低风险、保障高额收益,就会更多地介入企业的财务治理,帮助企业更好地经营,提高治理效率。另外,持股比例高,也代表着风险投资机构在企业更有发言权和决策权,也就更能对企业财务治理产生影响。由此得出第2个假设:

假设2:风险投资机构持股比例越高,企业的财务治理效率也越高。

3. 风险投资机构投资时间长短与财务治理效率

一方面,风险投资需要足够的时间去对投资对象进行全面的认识,为了有效地解决信息不对称问题,风投方应该延长对风险企业的投资期限。换言之,随着风投方对投资企业投资时间的延长,可以有效提高监管力度,从而保证风投方的利益,最终实现双方共赢。另一方面,随着风投方对其所投资企业的了解逐渐加深,风投方可以依据其丰富的管理经验及市场资源,更加合理地帮助其所投资的企业。综上所述,提出以下假设:

假设3:风险投资机构投资的期限越长,其所投资企业具有更高的财务治理效率。

4. 风险投资机构占领董事会、监事会等席位数与财务治理效率

邹湘江提出大部分风险资本无论持股多少,都会要求在被投资单位中至少占有一个董事会席位,这也说明被投资单位的组织结构特性。董事会所占比例在反映被投资单位财务治理中占有主导地位。为了防止其所投资的企业管理人员玩忽职守、保证风投方的基本利益,风投企业需要派出专业知识人才入驻董事会、监事会和高管层,其目的就是为了监督企业的经营管理及与公司的创建者和其他高管共同治理企业,为企业提供更多的增值服务,如增加企业融资、扩大销售、降低内部控制风险、制定企业战略目标等。同时,风投企业也希望借此能消除管理层的不当消费和杜绝为了个人利益损害集体利益的行为。章卫东等的研究就表明,关联非执行董事可以有效抑制过度投资水平和盈余管理程度,关联非执行董事比例越大,公司治理效果越好[13]。根据以上分析,提出第4个假设:

假设4:风险投资机构占领席位越多,财务治理效率越高。

四、研究设计

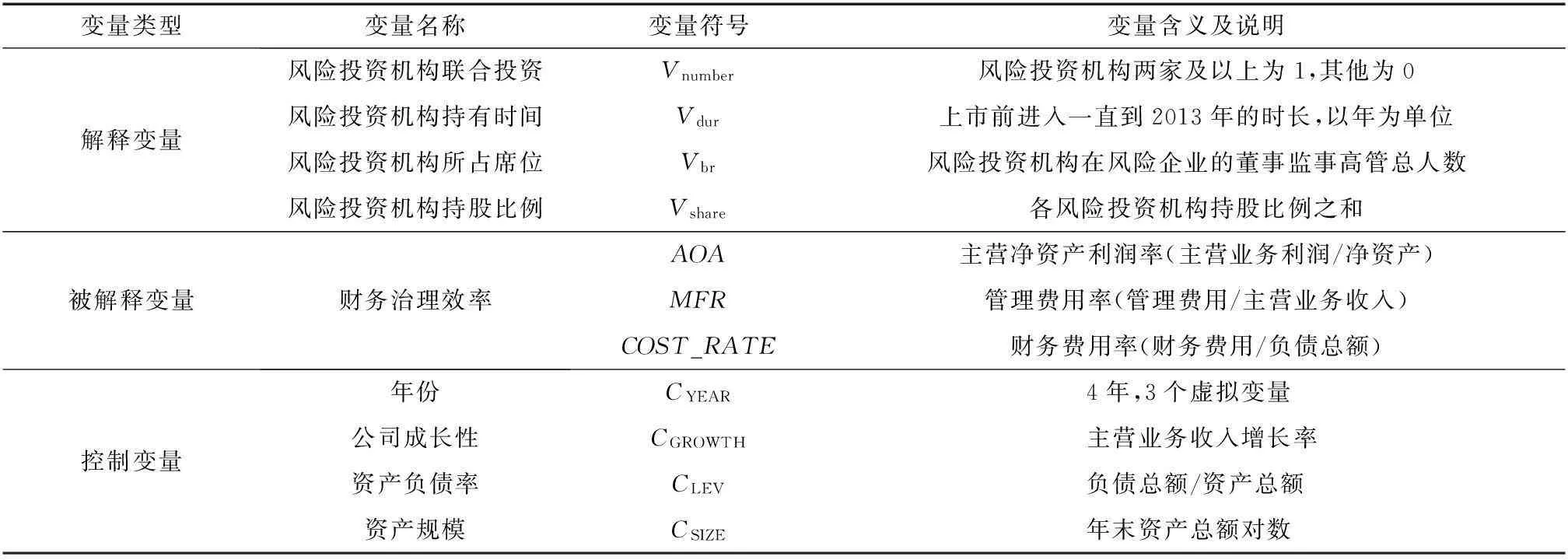

风险投资方是如何对企业财务治理效率产生作用是本文的核心研究对象,因此,需要立足于两个核心内容来构建模型。根据统计分析原理及前人的研究经验,构建如下基本模型:

其中α表示常数项,β1表示解释变量的待估系数。本模型的经济含义是企业财务治理效率受风险投资特征变量与控制变量的影响,涉及被解释变量、特征变量、控制变量。

被解释变量是研究目标,也即财务治理效率。成本收益原则——是在财务治理收益最多的时候尽力保证实现财务治理成本最小化来达到。为了避免人为操纵,客观真实地反映会计业绩,本研究拟采用主营净资产利润率(主营业务利润/净资产)作为财务治理效率替代变量。财务治理成本包括代理成本、组织成本和执行成本等,由于数据的可获得性,主要选用代理成本来衡量财务治理成本。代理成本又分为股权代理成本和债务代理成本,股权代理成本用管理费用率(管理费用/主营业务收入)来衡量,债务代理成本用财务费用率(财务费用/负债总额)来描述。

风险投资特征变量作为解释变量,是此次研究分析的主要因素。从以下4个维度来描述风险投资的特征:

①联合投资虚拟变量(Vnumber):所谓联合投资,是指有两家或两家以上的风险投资机构同时或者先后向同一家创新型企业投入风险资本。如果是取1,只有一家风险投资机构单独投资的则取0。

②风险投资机构持有时长变量(Vdur):风险投资机构从上市前进入到风险企业一直到2013年为止持有公司股份的时长。

③风险投资机构持股比例(Vshare):风险投资机构投入的资本占被投资公司所有股份的比率。

④风险投资机构所占席位(Vbr):被投资企业董事会与监事会高管中来自风投方的总人数。

控制变量是研究的参考因子。综合前人研究,笔者选取公司规模、偿债能力、主营业务增长率和年度虚拟变量作为控制变量。

各变量的定义和衡量方法如表1所示:

表1 变量说明

五、实证分析

1. 数据和样本来源

以2009—2013年这5年我国创业市场中的公司数据作为分析对象,具体结束日期为2013年12月31日。风险投资就是有风险投资背景的企业,也就是在公司上市的时候或者上市前就已经有风险投资参与的企业,上市后加入的风险投资机构,不符合高风险高收益的原则,因而不在此次研究范围内。风险投资方在股东排位中居于10名之前,它才会出现在招股说明书中,才会有具体的数据进行分析,所以笔者所选取的风投企业都在此范围内。风险投资的相关数据来源于清科、wind数据库和招股说明书并经核对后确定,财务数据主要从CSMAR 数据库取得,年报来源于新浪财经。截至2013年12月31日,创业板上市公司IPO前存在风险投资的有227家,为了保证数据的可获得性和统一性,笔者最终选取了142家作为本研究的样本,如信息技术和生物医疗行业中的代表性企业乐普医疗、中青宝等。

2. 描述性分析

表2是样本的描述性统计结果,结果显示:①关于联合投资,联合投资均值为0.776,说明在样本公司中大部分存在两家或两家以上的风险投资机构。②关于风险投资机构持股时长,样本中风险投资机构对被投资企业投资后持股时长均值为4.34年,说明了风险投资机构对风险企业的投资属于长期投资。③关于风险投资机构持股比例,样本中风险投资持股比例均值为12.93%,而最大值达到了67.8%,反映风险投资机构对个别被投资企业达到了绝对控股的地步。④关于风险投资机构所占席位,风险投资董事监事高管席位均值为1.85,体现了风险投资机构在投入资本后,倾向于派出管理人员加强被投资单位的监管力度,从而降低风险,保证收益。⑤各公司的主营净资产利润率差异比较大,且整体水平偏低。⑥创业板上市公司的财务费用率均值为负数,表明公司将IPO上市带来的巨额超募资金存入银行,赚取微薄的利息,却没有发挥这些资金应有的生产或者投资效用。⑦管理费用率上,总体波动较大,均值显示为0.14,说明在样本公司中,整体的管理费用偏高,“向管理要效益”这句话还有待证明。

表2 变量描述性统计结果

3. 相关性分析

首先对样本变量进行相关性分析,来分析变量中是否存在多重共线性。

表3中最大的系数是财务费用率和资产负债率相关系数,绝对值为0.615;其次为风险投资机构持股比例和风险投资机构所占席位,绝对值为0.553;除此以外的相关系数的绝对值都小于0.3。由此可以判定这些相关系数都小于0.8,即基本不存在多重共线问题,所以所有的变量均可同时放入回归方程中。

表3 变量相关性分析

注:Vnumber:联合投资;Vshare:风险投资机构持股比例;Vdur:风险投资机构持股时长;Vbr:风险投资机构所占席位;AOA:主营业务净资产利润率;MFR:管理费用率;COST_RATE:财务费用率;CSIZE:资产规模;CGROWTH:主营业务增长率;CLEV:资产负债率。

4. 回归结果

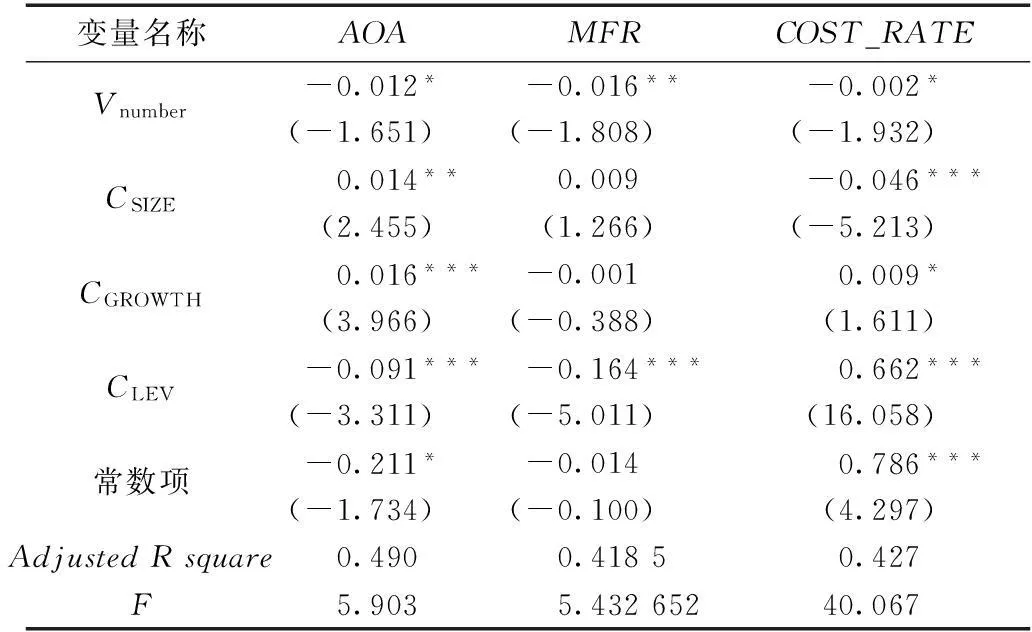

(1)风险投资机构联合投资与财务治理效率的回归分析

根据表4可以看出,联合投资与风险企业的管理费用率呈现负相关关系,且在5%的水平上显著负相关;与财务费用率也存在10%显著性水平的负相关。

表4 联合投资对财务治理效率的回归结果

注:其中*,**,***分别表示在 10%、5%、1%的水平上显著,括号里的为 t 值。

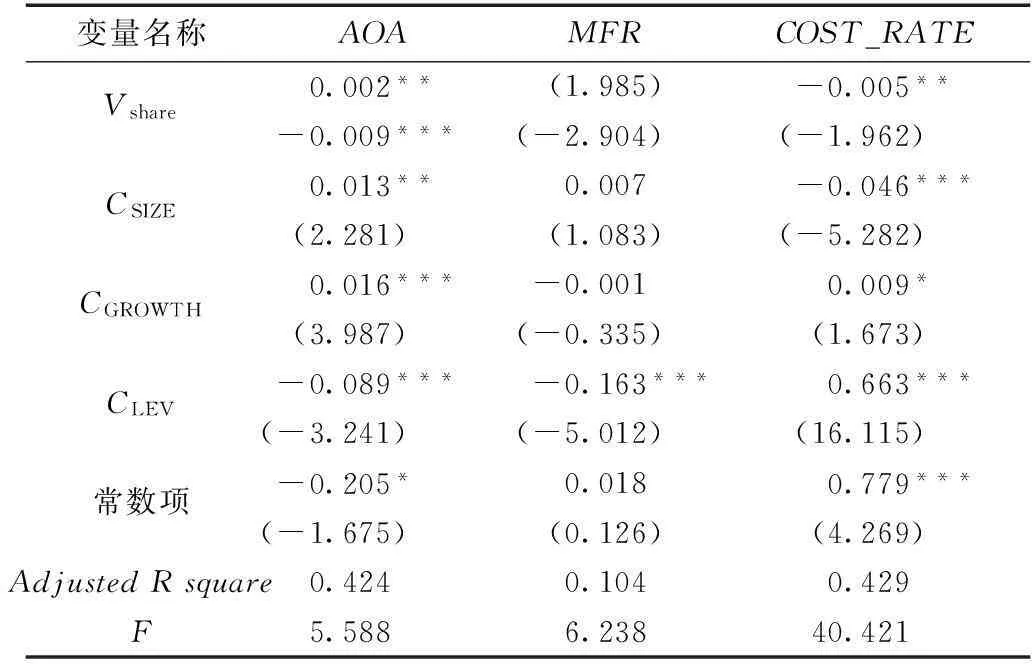

(2)风险投资机构持股比例与财务治理效率的回归分析

由表可知,风险投资机构持股比例与主营净资产利润率在5%的显著性水平正相关,与管理费用率在1%的显著性水平负相关,与财务费用率在5%的显著性水平负相关。

(3)风险投资机构持股时长与财务治理效率的回归分析

由表6可知,风险投资机构持股时长与主营净资产利润率在5%的显著性水平上呈正相关,与管理费用率在5%的显著性水平上呈负相关,与财务费用率在1%的显著性水平上呈负相关。

表5 风险投资机构持股比例对财务治理效率的回归结果

注:其中*,**,***分别表示在 10%、5%、1%的水平上显著,括号里的为 t 值。

表6 风险投资机构持股时长对财务治理效率的回归结果

注:其中*,**,***分别表示在 10%、5%、1%的水平上显著,括号里的为 t 值。

(4)风险投资机构所占席位与财务治理效率的回归分析

表7 风险投资机构所占席位对财务治理效率的回归结果

注:其中*,**,***分别表示在 10%、5%、1%的水平上显著,括号里的为 t 值。

由表7可知,风险投资机构所占席位与主营业务净资产利润率在5%的显著性水平上呈正相关,与管理费用率在5%的显著性水平上呈负相关,与财务费用率在1%的显著性水平上呈负相关。

5. 稳健性检验

如何对回归结果进行正确性的分析,很多学者和研究人员选择把总资产净利率作为财务治理效率的替代变量,因此本研究也选取总资产收益率(ROA),即总资产收益率为净利润与资产总额之比,作为财务治理效率稳健性检验的度量指标。

由表8可以看出,风险投资特征对总资产净利率的影响结果基本与前述回归结果一致,通过了稳健性检验。但是联合投资对总资产净利润的影响呈负相关,且不显著。这与表4联合投资对主营业务净利润率的负相关呈现的结果一致,说明联合投资对财务治理效率只是部分改善,风险投资机构必须提高与合作方的交流和协同工作的效率,这样才能有效解决“搭便车”的问题。

表8 替代变量回归结果分析

注:其中*,**,***分别表示在10%、5%、1%的水平上显著,括号里的为t值。

六、结论

1. 联合投资占比高,但财务治理效率较低,存在“搭便车”现象

联合投资相对单独投资而言,能运用自身优势,通过双重甚至多重话语权来抑制被投资企业的投资不当、降低管理层不当消费的可能性,进而有效控制在财务治理中产生的不应存在的财务治理成本。创业板市场中拥有两家及以上的风险投资机构的均值0.77,联合投资占比高。然而,实际上很多联合投资反而降低了净资产利润率,这显然与联合投资对财务治理收益一正一反的假设有差异,这在一定程度上说明创业板上市企业中,风险投资机构之间的合作环节存在缺陷,合作企业在能力上存在差距、合作企业在管理模式上存在不同等,这些缺陷直接导致合作不能有效地进行,不但没有起到积极的作用,反而产生相反的效果。追根究底,并不是联合投资的方式不对,而是在合作的过程中经常会出现“搭便车”现象。

2. 风险投资机构持股比例越大,被投资企业财务治理效率越高

创业板市场中,风险投资机构持股比例较高,有的高达68.7%,通过实证分析可以看到,风险投资机构持股比例与主营净资产利润率在5%的显著性水平正相关,与管理费用率在1%的显著性水平负相关,与财务费用率在5%的显著性水平负相关,不难发现风险投资机构所持有的股份相对增多时,企业财务治理效率也会相应提高。

风险投资机构所持有的股份相对增多时,其投资额也就越大,其对企业的控制、经营和发展决策也越有话语权。为了实现风险投资机构介入企业的目标,即相关者利益最大化,风险投资机构以大量的资金为投资对象,为了保障未来的收益,势必会参与监督、控制整个现金流的运作,主要体现在协调组织,合理减少委托代理成本;同时风险投资机构在市场中拥有很丰富的资源,当它所持有的股份足够多时,企业便可以充分利用这些资源,随着其所持有股份的增加,风险投资机构在董事会的话语权也会加重,从而更好地发挥其作用,以便最大限度地参与企业财务治理,平衡风险和收益。

3. 风险投资期限长,投资稳定,对企业的财务治理参与程度就越高

风险投资机构持股时长与主营净资产利润率在5%的显著性水平上呈正相关,与管理费用率在5%的显著性水平上呈负相关,与财务费用率在1%的显著性水平上呈负相关。

由此认为,风险投资机构投资的持续时间越久,被投资方的代理成本就会越少,这是因为随着时间的延长会使得投资机构所发挥的作用更加充分。 风险投资,顾名思义就是高风险的投资,这种投资是建立在投资信息保密的基础上,投资对象大多是新成立公司或者潜力股公司,这些公司都具较高可投资性,但是不确定因素也不少,所以就会经常出现信息不对称现象。总而言之,信息不对称在整个投资市场随处可见,而风险投资机构参与被投资单位的时间越长,对其了解的程度也就越深,掌握的信息也就越多,从而促使风险投资机构能更好地参与公司财务治理,提供财务治理效率。

4. 风险投资机构占被投资企业的董事会、监事会席位的比例较高,对被投资企业财务治理效率也存在正向作用

风险投资所占席位与主营业务净资产利润率在5%的显著性水平上呈正相关,与管理费用率在5%的显著性水平上呈负相关,与财务费用率在1%的显著性水平上呈负相关。风险投资机构在被投资企业的重要决策机构中占据着一席之地,就代表其能在公司经营管理中的话语权,占据的席位越多,对公司管理的权利越大,参与公司财务治理的程度越高,那么风险投资机构就能有效地抑制被投资企业管理层的不当消费、不当投资等行为;同时,所占席位越多,表明风险投资机构投入的人力、资本以及社会资源也就越多,能为被投资企业带来更多的效益,从而使得财务治理收益和财务治理成本的比值达到最大,实现财务治理效率的最优化。

此项研究的实证结论对于风险投资机构本身来说要优势互补,合作共赢,发挥协同效应。对于中小企业而言,可以通过适时地引入风险投资来帮助其发展、壮大甚至上市。在我国,创业板上市公司家族化、股权过于集中的现象特别突出,这使得创业板上市公司的管理决策和控制权高度集中在家族成员手中,在进行各种重大项目投资决策时很容易出现“一言堂”现象,这样的决策绝对不是科学合理的,也不是最行之有效的。创业板上市公司想要不断发展壮大,就必须整合各种资源,注入新鲜血液,从资金、人力和结构等方面着手进一步提高企业的财务治理效率。

参考文献:

[1] HELLMANN T,MANJU P.Venture capital and the professionalization of start-up firms:empirical evidence[J].Journal of Finance,2002,57(1):169-197.

[2] BAKER M,GOMPERS P A.The determinants of board structure at the initial public offering[J]. Journal of Law & Economics,2003,46(2):569-598.

[3] 姚铮,王笑雨,程越楷.风险投资契约条款设置动因及其作用机理研究[J].管理世界,2010(2):127-140.

[4] 袁继国.风险投资对公司治理的作用机制研究:基于委托代理理论的视角[D].成都:西南财经大学, 2013.

[5] 谈毅,陆海天,高大胜.风险投资参与对中小企业板上市公司的影响[J].证券市场导报,2009(5):26-33.

[6] MORSFIELD S G,TAN C E L.Do venture capitalists influence the decision to manage earnings in initial public offerings?[J].The Accounting Review,2006,81(5):963-1206.

[7] HOCHBERG Y V.Venture capital and corporate governance in the newly public firm[D].Chicago: Northwestern University,2008.

[8] 张学勇,廖理.风险投资背景与公司IPO:市场表现与内在机理[J].经济研究,2011(6):118-132.

[9] 陈祥有.风险投资与IPO公司盈余管理行为的实证研究[J].财经问题研究,2010(1):64-69.

[10] 胡志颖,周璐,刘亚莉.风险投资、联合差异和创业板IPO公司会计信息质量[J].会计研究,2012(7):48-56.

[11] 梁建敏,吴江.创业板公司IPO前后业绩变化及风险投资的影响[J].证券市场导报,2014(4):64-76.

[12] 沈丽萍.风险投资对中小企业自主创新的影响:基于创业板的经验数据[J].证券市场导报,2015(1):59-64.

[13] 章卫东,黄一松.关联非执行董事治理与过度投资、盈余管理[J].社会科学家,2015(9):71-75.

Research into GEM Company’s Risk Investment on Financial Treatment Efficiency

GU Wenlin,et al

(Business School, Hohai University, Nanjing 211100, China)

Abstract:Compared with traditional investment, risk investment has big differences in investment objective, method and retrieval. The research into the influence of various financial treatment behaviors on financial treatment efficiency can pointedly guide company to improve treatment measures and increase treatment efficiency. GEM is China’s national listed company board which has the widest risk investment participation. The paper takes IPO companies from 2009 to 2013 as research objects and studies the influence degree and method of risk investment in GEM on financial treatment efficiency of listed companies. The research shows that if shareholding ratio of risk investment is higher, the participation time is longer, seats in board of directors and board of supervisors are more and the financial treatment efficiency is higher, but the united investment in GEM has the free-rider phenomenon. Therefore, listed companies should work hard to perfect and adjust relevant system and treatment structure and risk investment organizations should strengthen cooperation in order to improve financial treatment efficiency of various risk investment parties.

Key words:risk investment; GEM; financial treatment efficiency

中图分类号:F830.59

文献标志码:A

文章编号:1671-4970(2016)02-0054-07

作者简介:谷文林(1967—),男,江苏盐城人,副教授,博士,从事企业内部控制和风险管理研究。

收稿日期:2015-10-22

DOI:10.3876/j.issn.1671-4970.2016.02.010

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

新乡学院学报(2016年6期)2016-12-01

中国商论(2016年33期)2016-03-01

股市动态分析(2016年1期)2016-01-09

股市动态分析(2015年26期)2015-09-10

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11

股市动态分析(2014年1期)2014-01-13