浅析企业成立时的预算管理问题

2016-04-29 00:00:00陈柯佚郭磊

今日财富 2016年16期

预算管理一般是企业在战略规划的前提下,对企业预期的各项经营活动及财务结果有一个完整的预测和规划,并总体上对执行的过程进行监控,把实际的情况和预算的目标进行一个合理的对比分析,以便可以指导企业的全部经营活动的调整。本文对企业实施预算管理的现状进行分析,了解了预算管理当中的诸多问题,并在最后得出企业成立时实施预算管理的对策。

预算管理一般是企业在战略规划的前提下,对企业预期的各项经营活动及财务结果有一个完整的预测和规划,并总体上对执行的过程进行监控,把实际的情况和预算的目标进行一个合理的对比分析,以便可以指导企业的全部经营活动的调整。然而,企业成立时的预算管理就变得十分必要,对于初创期的企业来说,一个行之有效的预算管理对后续发展意义重大。

一、预算管理的概述

在企业刚成立时,其面临的风险主要有:第一,投资风险,即在企业的各项投资活动当中有大量资本的支出所产生的现金流出,这就使得企业的现金流量的净额为负数。第二,经营风险,这指的是企业的新产品成功或失败与其未来的现金流量的大小有很大的不确定性,进一步导致企业日常经营当中出现比较大的未知数。因此,企业成立时大多都存在缺乏创业资金和投资风险系数较高等的问题,而且企业的产品仍处在开发投产期,新产品的研发及相关资本投入需要谨慎考虑,同时企业就可能会面临较大的经营风险,大量资金的投入会使得现金净流量为负数,而且新产品开发的收益性有较大的不确定性,由于上述多种原因,企业成立时的预算管理模式应该以经营预算和财务预算为核心。

二、企业成立时预算管理的现状

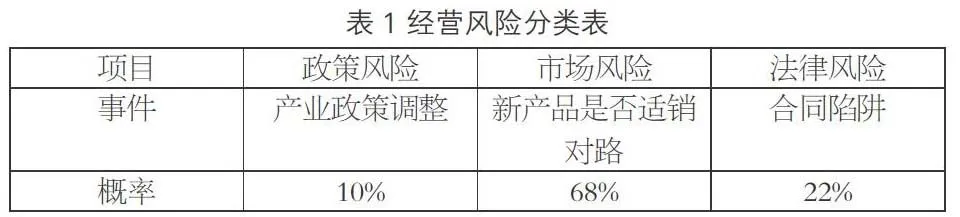

(一)经营风险高。企业成立时缺乏创业资金,投资风险系数较高,其存在的经营风险较大,这就导致企业新产品的开发和相关的资本投入要进行慎重的考虑,预算管理就要把资本预算作为重点,处在产品初创期的企业在经营和财务上都具有高度的不确定性,投资风险的系数高,新产品的开发和相关的资本投入需要进行比较全面的考虑。所以,这个阶段资本的支出与管理是企业的预算管理的模式,应进行充分的项目分析,准确编制项目总额预算、现金支出预算、融资预算,具体如下表所示:

(二)缺乏专门预算管理部门。当前,我国有比较多的企业在成立时尚未设置专门的预算管理的相关部门,即使在使用预算工具的企业中,仍然仅仅停留在使用费用的预算上,相关的资本支出预算、各种财务报表的编制则尚未引起企业的充分重视。这就说明其在成立时就没有进行预算管理,企业的预算管理没有很好地适应不断创新的市场需求,因此,据此做出的生产、销售决策的合理性就打了折扣。

(三)预算管理的虚化。企业成立时的预算管理目前比较虚化,没有得到真正的贯彻实施,企业的各个部门目前虽然已经实行了相关的预算管理,也都必须向企业上报预算的方案,然而,企业却没有制定总体预算,而在编制预算计划时没有进行反复推敲和研究,比较盲目,最后就导致企业的预算总体方案和各部门分预算的方案都没有得到严格的控制,使得部门的预算方案都没有体现出企业的战略策略意图。

三、加强企业成立时预算管理的措施

(一)加强经营风险管理。企业的经营管理者的意识,特别是企业的核心管理人员的风险意识是一个企业能够准确把控经营风险的基础。经营管理人员首先必须从思想上来重视相关的风险管理,逐步掌握风险对企业生产经营的负面影响,以此来提高企业规避风险的认知水平。对于企业经营风险的管理重点应放在对经营风险的事前预测与防范上,将风险控制在产生初期,健全风险管理的预警的机制,防患于未然,对极有可能产生的风险有一个明确的认识,防止风险的扩大。

(二)建立专门的预算管理部门。企业预算的编制与执行基本都是财务部门在负责,企业的全面预算的执行能力就被弱化了。因此,要着手完善具有独立性的预算管理相关部门的建设工作,已进行企业日常的预算管理并逐层上报执行结果。在管理当中还要让销售部门等部门的相关人员参与进来,这样才能够真正适应千变万化的市场。在预算执行过程中,还要建立交流机制,使其能够和企业其他部门的人员进行信息交流,获得第一手的信息资源,以便更好地进行预算管理。另外,机构的管理人员的知识全面性也要考虑,车船零件制造企业要高度地关切成本的专业人才培养及使用,采取相应的措施,在企业内部还要形成员工的民主以及自主管理的意识。

(三)有效实施战略预算管理。在企业推行预算管理前,就要认真分析拥有的资源及市场的现状,明确企业的中长期发展目标,以此作为预算编制预算的条件,以使得不同时期的预算能够顺利地进行。如果确定了预期目标后,要制定年度预算规划,结合预算目标编制年度预算,并考虑到下年度资源和市场的变化等因素,及时地调整预算指标。另外,还要做到有效地执行,使得预算管理落到实处,而不是形式主义,要在全体员工中进行教育,增强其预算战略意识。

总之,我国正是处在现代公司的制度建立阶段,必须健全并完善现代企业制度,逐步建立完善的预算管理体制体系。第一,预算管理对于企业的管理来说有极其重要的作用,目前我国企业对预算管理普遍都在关注,也在逐步地推行。第二,编制预算并不是最终的目的,而是企业战略能够有效执行的一个工具,企业在实行全面的预算管理之前要大力研究现在市场的需求,制定相应的策略目标管理制度,加大防风险的力度。第三,在预算的管理过程当中,要能够找出适合车企业管理的相关理论方法,使其能够发挥出应有的作用。

(作者单位为南华大学)