2015年中国石油和化工行业经济运行回顾与展望

2016-04-15 06:47中国石油和化学工业联合会

国际石油经济 2016年2期

中国石油和化学工业联合会

2015年中国石油和化工行业经济运行回顾与展望

中国石油和化学工业联合会

摘要:2015年中国经济下行压力加大,石油和化工行业基本实现了行业经济的平稳运行。全行业主营业务收入为13.14万亿元,同比下降6.1%;利润总额为6484.9亿元,同比下降18.2%。2015年全国油气总产量为3.29亿吨油当量,同比增长2.1%。其中原油产量为2.15亿吨,同比增长1.7%;天然气产量为1271.4亿立方米,同比增长2.9%。进口原油3.35亿吨,同比增长8.8%;进口天然气616.5亿立方米,同比增长3.4%。全年原油加工量为5.22亿吨,同比增长3.8%;成品油产量为3.38亿吨,同比增长6.1%。2015年行业生产增长结构优化,企业转型升级和产品结构调整加快,能源效率继续提高,行业整体效益回升企稳。当前行业经济运行仍不很稳定,下行压力依然很大,主要体现在部分行业产能过剩,企业成本高位运行,税负加重,投资疲软。随着原油等价格触底企稳和全球经济温和复苏,预计2016年中国石油和化工行业总体仍将稳中趋升。

关键词:中国;石油和化工行业;利润;主营业务收入;投资;产量;消费量;结构调整;节能降耗

2015年是“十二五”收官之年,全球经济继续深度调整,中国经济下行压力加大。面对复杂多变的国内外经济形势,石油和化工行业克服重重困难,基本实现了行业经济的平稳运行。

1 2015年中国石油和化工行业经济运行情况

1.1石油和化学工业

2015年,中国石油和化工行业规模以上企业共计29765家,全行业增加值同比增长8.5%(见表1);主营业务收入为13.14万亿元,同比下降6.1%;利润总额为6484.9亿元,同比下降18.2%,分别占全国规模工业主营收入和利润总额的11.9%和10.2%;上缴税金1.03万亿元,同比增长5.0%,占全国规模工业税金总额的20.7%;完成固定资产投资2.23万亿元,同比下降4.1%,占全国工业投资总额的10.2%;资产总计12.07万亿元,同比增长3.6%,占全国规模工业总资产的12.1%;进出口贸易总额为5262.8亿美元,同比下降22.1%,占全国进出口贸易总额的13.3%,其中出口1820.5亿美元,同比下降7.5%,占全国出口贸易总额的8.0%。

中国石油和化学工业联合会发布的景气指数显示,2015年12月中国化学工业景气指数为85.34,较上月下降0.11点;油气行业景气指数为72.17,较上月下降2.00点(见图1)。

1.2石油和天然气开采业

2015年,中国石油和天然气开采业规模以上企业共计296家,行业增加值同比增长1.3%;主营业务收入为9460.4亿元,同比下降30.7%;利润总额为850.0亿元,同比降幅73.6%;上缴税金1210.0亿元,同比下降54.8%;资产总计2.34万亿元,同比增长0.8%;完成固定资产投资3424.9亿元,同比下降14.9%(见表2)。

2015年,全国石油天然气总产量为3.29亿吨油当量,同比增长2.1%。其中,原油产量为2.15亿吨,同比增长1.7%;天然气产量为1271.4亿立方米,同比增长2.9%。全年进口原油3.35亿吨,同比增长8.8%;进口天然气616.5亿立方米,同比增长3.4%。

图1 2015年中国化学工业和油气行业景气指数变化

1.3石油加工业

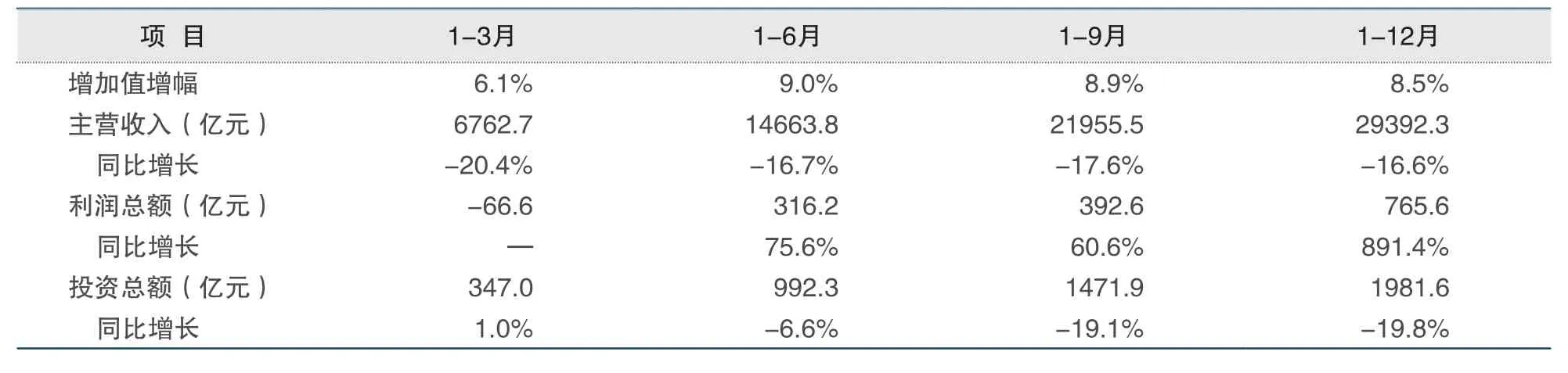

2015年,中国石油加工业规模以上企业共计1408家,行业增加值同比增长8.5%;主营业务收入为2.94万亿元,同比下降16.6%;利润总额为765.6亿元,同比增长891.4%;上缴税金6101.8亿元,同比增长42.7%,占全国规模工业税金总额的12.2%;资产总计1.64万亿元,同比下降0.4%;完成固定资产投资1981.6亿元,同比降幅为19.8%(见表3)。

表1 2015年中国石油和化工行业主要经济指标增长情况

项 目 1 -3月 1 -6月 1 -9月 1 -1 2月增加值增幅 3 .0% 3 .3% 2 .1% 1 .3%主营业务收入(亿元) 2 2 0 8 .9 4 6 3 6 .5 7 0 3 1 .4 9 4 6 0 .4同比增长 -3 1 .2% -3 0 .7% -3 0 .5% -3 0 .7%利润总额(亿元) 2 7 7 .7 6 2 8 .9 8 9 3 .0 8 5 0 .0同比增长 -7 2 .2% -7 2 .1% -7 0 .0% -7 3 .6%投资总额(亿元) 4 0 3 .1 1 1 6 9 .0 2 2 5 8 .7 3 4 2 4 .9同比增长 1 8 .9% -6 .5% 5 .5% -1 4 .9 %

项 目 1 -3月 1 -6月 1 -9月 1 -1 2月增加值增幅 6 .1% 9 .0% 8 .9% 8 .5%主营收入(亿元) 6 7 6 2 .7 1 4 6 6 3 .8 2 1 9 5 5 .5 2 9 3 9 2 .3同比增长 -2 0 .4% -1 6 .7% -1 7 .6% -1 6 .6%利润总额(亿元) -6 6 .6 3 1 6 .2 3 9 2 .6 7 6 5 .6同比增长 — 7 5 .6% 6 0 .6% 8 9 1 .4%投资总额(亿元) 3 4 7 .0 9 9 2 .3 1 4 7 1 .9 1 9 8 1 .6同比增长 1 .0% -6 .6% -1 9 .1% -1 9 .8 %

2015年,全国原油加工量为5.22亿吨,同比增长3.8%;成品油产量(汽、煤、柴油合计,下同)为3.38亿吨,同比增长6.1%,其中柴油产量为1.80万吨,同比增长1.4%。全年出口成品油2543.7万吨,同比增长30.3%;出口总额为150.0亿美元,同比下降21.7%。

1.4化学工业

2015年,中国化学工业规模以上企业共计26505家,行业增加值增幅为9.3%;实现主营业务收入8.84万亿元,同比增长1.9%;利润总额为4603.4亿元,同比增幅6.3%;上缴税金2880.3亿元,同比增长5.1%;完成固定资产投资1.57万亿元,同比增长1.1%;资产总计7.65万亿元,同比增幅为5.5%;出口贸易总额为1520.1亿美元,同比下降6.2%(见表4),占全行业出口总额的83.8%。

项 目 1 -3月 1 -6月 1 -9月 1 -1 2月增加值增幅 9 .0% 9 .4% 9 .6% 9 .3%主营收入(亿元) 1 9 4 6 5 .9 4 2 2 6 6 .5 6 4 7 6 8 .0 8 8 4 1 8 .0同比增长 2 .2% 2 .9% 3 .1% 1 .9%利润总额(亿元) 8 5 2 .5 2 0 7 3 .1 3 0 9 6 .8 4 6 0 3 .4同比增长 3 .7% 1 1 .1% 8 .6% 6 .3%投资总额(亿元) 2 3 5 2 .2 7 1 1 0 .4 1 1 5 5 8 .3 1 5 7 2 8 .7同比增长 2 .3% 5 .6% 2 .7% 1 .1%出口总额(亿美元) 3 6 2 .8 7 5 6 .1 1 1 4 6 .4 1 5 2 0 .1同比增长 1 .1% -1 .8% -5 .2% -6 .2 %

2015年,全国主要化工产品总产量为5.50亿吨,同比增幅为4.9%。其中,化肥总产量(折纯)为7627.3万吨,同比增长7.3%;烧碱产量为3028.1万吨,同比下降1.4%;乙烯产量为1714.5万吨,同比增长1.6%;合成材料总产量为1.23亿吨,同比增长8.2%。全年轮胎产量为9.25亿条,同比下降4.0%。

2015年,中国橡胶制品出口总额为482.6亿美元,同比下降7.7%;化肥出口量和出口额分别为3548.2万吨(实物量)和109.5亿美元,同比分别增长19.9%和22.2%。

1.5专用设备制造业

2015年,中国专用设备制造业规模以上企业共计1556家,实现主营业务收入4164.1亿元,同比下降3.3%;利润总额为265.8亿元,同比降幅为11.5%;上缴税金150.0亿元,同比下降2.6%;资产总计4233.9亿元,同比增幅为2.3%;完成固定资产投资1205.1亿元,同比下降3.2%(见表5)。

2015年,中国共生产石油钻井设备23.5万台(套),同比下降0.4%;生产炼化专用设备216.9万吨,同比下降9.0%。

1.6区域行业经济

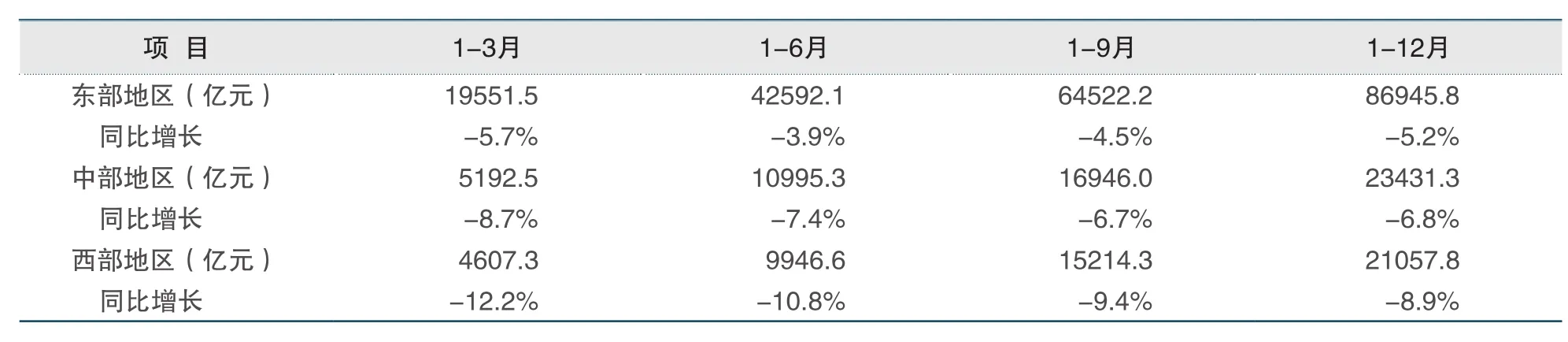

2015年,中国东部11省市石油和化工行业实现利润总额4486.4亿元,同比下降5.1%,占全国行业利润总额的69.2%;中部8省实现利润总额899.3亿元,同比下降41.4%,全国占比为13.9%;西部12省市区利润总额为1099.1亿元,同比下降34.1%,全国占比为16.9%(见表6)。2015年,中国东部与中西部行业效益差距呈现扩大趋势。

2015年,中国东部地区石油和化工行业主营业务收入为8.69万亿元,同比下降5.2%,占全国行业收入总额的66.2%;中部地区主营业务收入为2.34万亿元,同比下降6.8%,全国占比为17.8%;西部地区主营业务收入为2.11万亿元,同比下降8.9%,全国占比为16.0%(见表7)。

表5 2015年中国专用设备制造业主要经济指标增长情况

表6 2015年中国区域行业利润总额增长情况

表7 2015年中国区域行业主营业务收入增长情况

2015年,中国石油和化工行业区域投资总额为2.19万亿元,同比下降1.4%。其中,东部地区投资为1.09万亿元,同比下降2.6%,占全国地区行业投资总额的49.7%;中部地区投资为5626.9亿元,同比增长4.7%,占比为25.7%;西部地区投资为5379.9亿元,同比下降4.7%,占比为24.6%(见表8)。2016年以来,中部地区投资继续保持增长态势,西部地区降幅较大。

2 当前中国石油和化工行业经济运行的主要特点

2.1生产增长结构优化

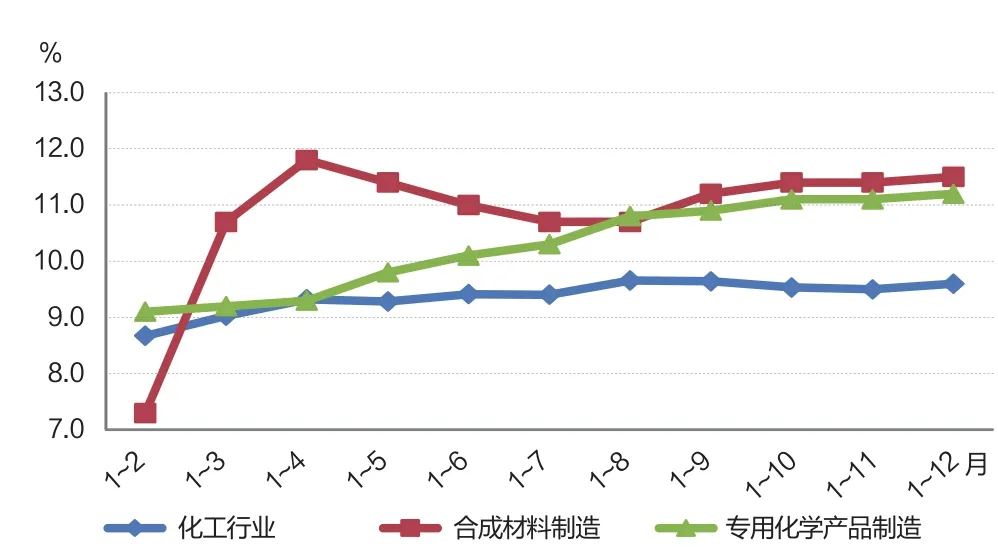

2015年,中国石油和化工行业增加值同比增长8.5%,比上年增加0.2个百分点,其中化学工业增长9.3%,炼油业增长8.5%,油气开采业增长1.3%。化学工业中的合成材料、专用化学品、精细化学品等附加值较高的行业引领增长,全年合成材料制造业增加值增长达11.6%,专用化学品制造增长11.1%(见图2),涂(颜)料制造业增长9.5%,增速高于其他行业。

从主要化学品产量增长看,合成材料、精细化学品等保持较快增长,基础化学原料增速明显放缓。2015年,无机化学原料产量增幅只有1.9%,但精细化学品增速达到7.6%,合成材料增幅为8.2%,其中合成树脂更是逾10%。

图2 2015年中国化学工业增加值月度累计同比增长走势

2.2企业转型升级和产品结构调整加快

从化工行业重点企业看,加快企业转型升级,实现创新发展,已成行业和企业的共识。多数企业根据自身特点,制定了提质增效、新产品研发、开展差异化竞争的中长期规划。特别是中西部企业,找准自身定位,把握和研究市场变化,在创新供给,实现高起点、跨越式发展方面卓有成效。例如,新疆天业集团研发投入占收入的3%左右,在行业中名列前茅,中策橡胶、赛轮金宇等企业也都把创新摆在重要位置;四川金象集团在提升传统化工、化肥业务的同时,努力加快业务转型升级,大力发展新材料、催化剂、生物质能、清洁能源等新业务,不断优化新产品、新工艺、新技术,丰富产品体系,增强企业核心竞争力;江苏华昌化工股份有限公司、昊华骏化集团、华鲁恒升、红太阳集团等企业也不断加大产品结构调整和转型升级力度,企业提质增效都取得显著成效。

2.3能源效率继续提高

随着“能效领跑者”活动的深入开展,中国石油和化工行业能源效率明显提升,重点产品能耗继续下降。2015年前三个季度,行业吨油气产量综合能耗同比下降3.4%,吨原油加工量综合能耗同比下降1.0%,吨乙烯产量综合能耗同比下降0.1%,吨烧碱产量综合能耗同比下降2.0%,电石和合成氨综合能耗同比分别下降1.1%和1.0%。2015年前三个季度,中国石油和化工行业总能耗同比增长1.6%,增幅回落近5个百分点,但同期油气总产量增长2.7%,原油加工量增长4.5%,主要化学品总产量增长4.9%。

表8 2015年中国区域行业投资增长情况

2.4 整体效益回升企稳

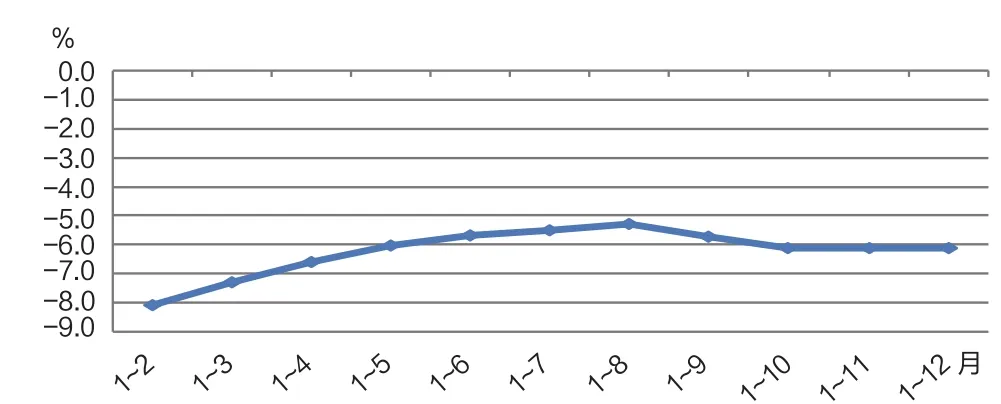

2015年,受上游的拖累,中国石油和化工行业效益降幅较大,但总体上呈现回升企稳的态势。全年全行业利润同比降幅为18.2%,比年初收窄逾40个百分点。从利润走势看,上半年利润回升势头较快,下半年企稳态势进一步巩固(见图3)。其中,油气开采业利润降幅为73.6%,炼油业利润增长8.9倍(上年基数较低),化学工业利润增幅为6.3%。全行业主营业务收入同比下降6.1%,比年初收窄2个百分点,全年走势基本平稳(见图4)。全年全行业主营业务收入利润率为4.93%,比年初上升2.46个百分点,盈利能力总体上也呈现回升趋势。

3 行业经济运行存在的主要问题

尽管2015年中国石油与化学行业总体上呈现回升企稳的态势,但是当前行业经济运行仍不很稳定,下行压力依然很大,矛盾和问题比较突出。

3.1产能总体过剩

目前,中国炼油业和化工行业产能总体过剩,化工行业结构性过剩更为突出。近年来,行业去产能虽取得了一定成效,但氯碱、化肥、轮胎、基础化学原料制造等行业过剩问题依然十分严重,企业之间竞争异常激烈。由于市场供需失衡,一些大宗化工产品价格长期低迷。市场监测显示,2015年,PVC通用树脂市场年均价格降幅逾12%,烧碱价格降幅为6%,电石价格降幅为12%,甲醇价格降幅更是达到20%。相关数据和调查显示,氮肥、氯碱等出现行业性亏损;无机盐、甲醇、轮胎制造等行业利润连续三年下降。产能过剩局面下的企业经营普遍困难。

图3 2015年中国石油和化工行业利润月度累计同比增长率

图4 2015年中国石油和化工行业主营业务收入月度累计同比增长率

3.2成本高位运行

2015年以来,石化企业用工成本、融资成本、物流成本、环保成本、用电成本等呈上升趋势,虽然原材料等成本下降,但不足以抑制总成本的上升。在效益下滑较大的背景下,企业经营倍感压力。自2015年一季度以来,行业累计每百元主营业务收入的成本一直在84.0元上方波动,处于历史最高位;全年全行业100元主营业务收入的成本为84.09元。其中,化学工业100元主营业务收入的成本达87.00元,比全国规模工业平均成本高1.32元;油气开采业单位成本增速最快,同比增加18.36元,每100元主营业务收入的成本达到74.49元。2015年,全行业财务费用同比增长3.4%,其中油气开采和化学工业增幅分别为9.6%和6.2%,而同期全国规模工业财务费用增幅仅为1.1%。石油和化工行业的融资成本明显高于全国规模工业的平均水平。

3.3税负加重

2015年,全行业税费总额同比增长5.0%,占全国规模工业税金总额的20.7%,与全行业收入下降6.1%、利润下降18.2%形成明显反差。其中,炼油业税费总额同比增长42.7%,占全国规模工业税负总额的12.2%,是同期炼油业利润总额的近8倍;化工行业税费总额同比增长约5.1%,收入增长却不足2%;同期全国规模工业税金总额增长只有3.1%。炼油和化工行业高速增长的税负使行业的再生产能力和竞争力都受到很大影响。

3.4投资疲软

2015年,中国石油和化工行业固定资产投资增幅持续回落,出现历史上的首次下降(-4.1%)。其中,石油和天然气开采业投资增长乏力,降幅达14.9%;炼油业投资下降近20%;化学工业投资不断放缓,增幅滑落至1.1%,创历史最低水平。

表9 中国石油和化工行业“十二五”经济运行数据

4 2016年中国石油和化学行业市场展望

过去5年,中国石油和化工行业继续发展壮大。“十二五”期间,中国石油和化学工业增加值年均增幅为9.0%,主营业务收入年均增长率为9.19%,总资产年均增长率为12.5%,实际投资年均增长率达到14.03%,出口总额年均增长率为6.26%(见表9)。中国石油和化学工业经济体量继续位居世界前列。

2016年,中国石油和化工行业发展总体将稳中趋升,主要原因有以下几个方面。

一是需求保持增长。中国经济虽然步入新常态,但仍可保持6.5%以上的中高增速。预计国内油气表观消费总量在7.4亿吨油当量左右,同比增长4.5%;主要化学品表观消费总量在5.33亿吨上下,同比增幅为5.0%。

二是全球经济温和复苏,外需将有所扩大,行业出口有望恢复性增长,同比增幅在4%左右。

三是行业价格总水平将回升企稳。2015年石油和化工行业价格总水平连续第四年下降,且降幅达到11%,综合各方面情况判断,目前价格下行基本触底。随着原油等大宗商品价格的下探企稳,2016年中国石油和化工行业价格总水平将企稳。

四是随着市场趋稳,价格趋暖,企业投资信心增加,行业投资可能出现平稳增长的积极态势。

五是产业结构调整继续加快。基础化学原料、化肥制造、橡胶制品等传统产业继续提质增效;通过创新驱动,合成材料、精细化学品、特色专用化学品等战略性新兴产业加快向中高端迈进,行业新的增长动力将加快形成。

在对中国经济运行情况,行业生产、价格走势以及结构调整变化等综合因素进行分析后判断,预计2016年中国石油和化工行业增加值同比增长8.7%;主营业务收入达到14万亿元左右,同比增长约6%,其中化学工业主营业务收入约为9.4万亿元,同比增长6.5%;利润总额约为6840亿元,同比增长5.5%,其中化学工业利润约为4900亿元,同比增长7%;全年实际投资总额约为2.37万亿元,同比增长约6%;进出口总额为5480亿美元,同比增长4.0%,其中出口总额约为1907亿美元,同比增长约5.0%。

编 辑:王立敏

编 审:夏丽洪

2015 review and outlook of economic operation of China’s petroleum and chemical industry

(China Petroleum and Chemical Industry Federation)

Abstract:Under the pressure of China’s economic downturn in 2015, the petroleum and chemical industry achieved the general objective of steady economic growth.In this year, the industrial main business income was RMB 13.14 trillion, declining by 6.1% year-on-year; the total prof t was RMB 648.49 billion, dropping by 18.2% year-on-year.In 2015, the total national oil and gas production reached 329 million tons of oil equivalent, increasing by 2.1% year-on-year.Among the total production, crude oil production was 215 million tons, up by 1.7%, and natural gas production was 127.14 billion cubic meters, up by 2.9%.Imported crude oil 335 million tons, up 8.8% from a year earlier.Imported gas 61.65 billion cubic meters, up 3.4% from a year earlier.The annual processing capacity of crude oil was 522 million tons, up by 3.8%.The ref ned oil production was 338 million tons, up by 6.1%.The industry structure was optimized for production growth in 2015, the transformation and upgrading of enterprises and products structure adjustment was sped up, energy eff ciency was improved, and overall industrial benef t was rebounded.With the instable industry economic operation, the pressure of economic downturn mainly ref ected in industry overcapacity, high enterprise cost, taх burden and weak investment.With the rebound of oil price and global economy, it is eхpected that China’s petroleum and chemical industry will achieve the general objective of steady growth.

Key words:China; petroleum and chemical industry; prof ts; main business income; investment; production; consumption volume; structural adjustment; energy-saving and cost-reducing

收稿日期:2016-02-15

猜你喜欢

橡胶科技(2022年12期)2023-01-03

铸造设备与工艺(2022年2期)2022-05-27

铸造设备与工艺(2022年1期)2022-04-26

矿山安全信息(2021年27期)2021-12-25

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06

网印工业(2018年11期)2018-12-14

中国矿山工程(2018年1期)2018-01-27

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

现代经济信息(2016年4期)2016-06-20