利率市场化、重组效应与城市商业银行的经营绩效——基于中国47家城市商业银行数据的实证研究

2016-04-14 06:40:32吴琼

西部论坛 2016年2期

吴 琼

(山东财经大学 金融学院,济南 250014)

利率市场化、重组效应与城市商业银行的经营绩效

——基于中国47家城市商业银行数据的实证研究

吴琼

(山东财经大学 金融学院,济南 250014)

摘要:基于我国的利率市场化进程,采用全国各省份38家未重组城市商业银行和9家重组的城市商业银行2006—2014年的数据,考察城市商业银行的重组效应及其经营绩效变化,分析表明:利率市场化带来的存贷净利差缩窄和价格竞争加剧会降低城市商业银行的盈利能力,但其风险承担也显著降低;城市商业银行短期内的规模扩张不会带来规模经济,重组城市商业银行的绩效变化源于其重组效应而非规模经济;重组的城市商业银行短期内盈利能力不及未重组的城市商业银行,但是前者的风险控制比后者更稳健;利率市场化对未重组城市商业银行盈利能力削弱和风险增大的效应十分显著,而重组的城市商业银行在利率市场化和重组效应的交互影响下经营绩效有所提高。

关键词:利率市场化;城市商业银行;银行经营绩效;重组效应;盈利能力;风险承担;规模经济;净利差缩窄;价格竞争

一、引言

在2014年12月中央经济工作会议上,习近平总书记明确指出,“认识新常态,适应新常态,引领新常态,是当前和今后一个时期我国经济发展的大逻辑”。经济发展的新常态必将催生金融发展的新常态, 尤其是对于银行业而言,近年来的利率市场化、金融脱媒、市场准入放松以及互联网金融等诸多挑战使商业银行的发展环境已发生深刻变化。其中利率市场化改革快速推进带来的利差缩窄从根本上撼动了国内银行业盈利的根基,因此,积极变革盈利增长模式以应对利率市场化的冲击是国内银行业亟待解决的关键问题。

利率市场化带来的存贷净利差缩窄减少了银行的净利息收入,导致银行间价格竞争日趋激烈,增大了银行的利率风险与经营风险,也给主要依靠传统利息收入经营的我国城市商业银行带来了严峻挑战。与此同时,城市商业银行自身发展模式也在经历着重大变革。随着2004年《城市商业银行监管与发展纲要》的出台,我国城市商业银行开始尝试跨区域经营,2009 年城市商业银行跨区域经营条件的进一步放松促使跨区域经营的城市商业银行数量飞速增长。但是2011年以来国家对于城市商业银行开设异地分行的政策收紧,城市商业银行跨区域经营受到限制,合并重组成为我国城市商业银行发展模式的另一探索。2005年末徽商银行的成立被看做是国内城市商业银行联合重组的“破冰”之举,紧随其后的江苏银行、龙江银行等合并重组类城市商业银行也相继成功组建。然而城市商业银行是否应积极展开合并重组,在实务界和理论界一直颇具争议。

城市商业银行业务经营主要立足本地,服务当地中小企业和社区居民,具有明显的中小金融机构特征,其在资产规模、业务种类、新产品研发及风险控制方面,与国有商业银行及全国性股份制银行相比仍有较大差距。因此,当利率市场化引致的银行同业竞争加剧时,城市商业银行将会面临更大的收入波动和更高的经营风险,而重组后的城市商业银行在利率市场化过程中的绩效变化更值得深入探究。本文拟探究几个较为关键的问题:利率市场化对城市商业银行经营绩效有何影响?城市商业银行的合并重组是否有利于绩效提高?重组效应对城市商业银行绩效影响的具体表现及深层原因何在?本文的研究结论将为今后城市商业银行的发展模式选择及监管当局的宏观政策指导提供参考和启示。

二、文献评述

虽然利率市场化改革已在我国推进20余年,但城市商业银行的合并重组仅仅是近10年来的现象,而且截至目前成功合并重组的城市商业银行不超过10家。因此,与本文直接相关的研究比较少见,相关文献主要集中于两个方面:利率市场化对银行业绩效的影响和关于城市商业银行规模扩张的研究。

关于利率市场化对银行经营绩效的影响,国内外相关文献主要集中于研究利率市场化对银行业系统性风险和经营风险的影响。Angkinand 等(2010)研究发现随着金融自由化程度的提高,银行风险水平呈现先升后降的倒U型走势。Delis 和 Kouretas(2011)发现欧洲银行业的低利率会提高银行风险承担,充分市场化的利率水平也会提高银行风险承担。黄金老(2001)通过系统研究利率市场化对银行业风险控制的影响,发现利率市场化会加大银行的阶段性风险和恒久性风险,并加剧金融系统的脆弱性。吴炳辉和何建敏(2014)从金融风险理论角度出发,提出利率市场化引致银行的三种风险:流动性风险、信用风险和汇率风险。在对中国的定量分析与经验估计方面,张宗益等(2012)的实证检验结果表明银行间价格竞争能够缓解其信贷风险,但不会显著降低其整体经营风险。李文峰和劳芬(2013)基于随机前沿理论模型的实证分析发现利率市场化会引起银行财务困境,继而间接引致银行违约风险的增加和加剧银行非系统性风险。由于2013年贷款利率市场化已基本完成,近两年的相关研究转向了存款利率市场化角度,左峥等(2014)的实证研究结果表明存款利率市场化会降低银行资本化水平,但有利于缓解银行收入波动性,降低银行破产风险。彭星等(2014)的实证检验发现存款利率市场化降低了城市商业银行收入的波动性,但其引致的价格竞争则会加大城市商业银行破产风险。

关于我国城市商业银行规模扩张的研究,主要集中在规模经济、跨区域经营和合并重组等方面。我国的城市商业银行于20世纪90年代由各地城市信用社组建形成,成立之初受政策所限,经营范围基本局限于本地。随着政策的逐渐放宽及城市商业银行自身发展的外向型需求,跨区域经营成为城市商业银行规模扩张的主要途径,异地设立分支机构的城市商业银行数量迅速增长。目前相关研究对城市商业银行的规模扩张是否带来规模经济效应仍存争议,不同学者的研究结论也有较大差别:剑玉阳和陈书启(2012)发现国内城市商业银行存在规模经济,而且这种规模经济的优势主要体现在中等规模的城市商业银行上。薛超和李政(2013,2014)对城市商业银行在规模扩张中的经营绩效改变进行了研究,认为城市商业银行跨区域经营及多元化经营均难以改善经营绩效,其中规模较大的城市商业银行在扩张过程中更有可能获得规模经济,因此城市商业银行应避免盲目扩张。近年来,另一种规模扩张形式——合并重组成为国内城市商业银行新的发展路径选择,即多家城市商业银行(城市信用社)联合重组为一家跨区域经营的商业银行。从我国城市商业银行合并重组的实践视角,杨家才(2006)分析了城市商业银行合并重组的条件、原则和步骤,认为我国城市商业银行未来有两条发展道路:“做大”重组成为区域性银行或者“做小”成为特色社区银行。唐洋军等(2008)通过比较发现城市商业银行的盈利水平与资产规模并无显著关系,认为城市商业银行重组应结合自身实力、市场基础和金融生态环境多方面因素量力而行,做精做强不一定做大。但是对于城市商业银行合并重组是否有利于提高经营绩效,现有文献在理论分析和实证研究方面均无涉及。

综上所述,现有国内外相关研究仍存在诸多改进余地:第一,在研究利率市场化对银行业经营绩效的影响方面,相关文献大多以一般的股份制商业银行为研究对象,但利率市场化引致价格竞争加剧时,作为中小金融机构代表的城市商业银行可能会面临更大的收入波动和更高的系统性风险,因此针对城市商业银行的研究更具现实指导意义。第二,在对银行业规模扩张对经营绩效的影响方面,现有研究均以规模经济的视角展开,而诸多文献研究却揭示了城市商业银行此类中小金融机构存在规模不经济;此外,对我国城市商业银行规模扩张形式研究大多限于跨区域经营,未将研究视角转向城市商业银行的合并重组。第三,由于我国城市商业银行的合并重组为时尚短且数目较少,鲜有针对重组城市商业银行的绩效变化以及重组效应发挥作用机理的研究,更未将利率市场化引起的价格竞争与重组效应纳入统一分析框架,分析其交互效应对城市商业银行绩效的影响。第四,在对城市商业银行样本的选择上,以往研究一般以资产规模和数据可得性为准,未考虑我国的区域发展不平衡性,相对而言较为随意和片面,也未将重组的城市商业银行纳入研究样本,因此研究结论会有所偏差。

针对现有研究不足,本文拟进行以下方面改进和创新:一方面,尽量均衡地选取全国各省份38家未重组城市商业银行和9家重组的城市商业银行2006—2014年的数据样本,并将城市商业银行经营绩效划分为盈利能力与风险承担两个方面,以利率市场化过程中城市商业银行的经营绩效变化为研究起点,探讨城市商业银行的绩效变化成因及重组效应的具体表现;另一方面,对未重组城市商业银行和重组城市商业银行进行比较检验和分组检验,分析在利率市场化引起价格竞争环境下两组样本绩效的不同变化及其原因,更加全面地分析重组对城市商业银行经营绩效的影响,并对重组效应的原因进行解释。

三、研究设计

1.模型设定与变量测度

本文以城市商业银行绩效为被解释变量,检验利率市场化、规模因素及重组效应对其的影响程度。根据研究目的和数据情况,做三个层面的检验:第一层面,使用整体样本数据检验利率市场化引致的净利差缩窄和价格竞争对城市商业银行绩效的影响,同时检验规模因素的显著性及符号特征,判断城市商业银行是否具备规模经济的特征。第二层面,将样本城市商业银行分为未重组城市商业银行和重组城市商业银行两组,并加入分组虚拟变量Group,检验两组样本的差异性是否显著及分别的绩效变化情况。第三层面,将两组样本数据分组检验,并比较分析利率市场化下其各自的绩效变化。据此我们建立以下模型:

Performanceit=α0+α1Igapit+α2Igapit×Lntait+α3Lernerit+α4Controlit+εit

(1)

Performanceit=α0+α1Igapit+α2Igapit×Groupit+α3Groupit+α4Lernerit+α5Controlit+εit

(2)

Performanceit=α0+α1Igapit+α2Igapit×Lernerit+α3Lernerit+α4Controlit+εit

(3)

模型(1)(2)(3)分别用于进行三个层面的检验。其中i代表银行,t代表年份,为随机扰动项。

解释变量Performanceit是银行绩效水平的代理变量,包括银行的盈利能力和风险承担两方面。以往研究普遍采用资产利润率Roa来衡量银行的盈利能力,本文再加入资本利润率Roe作为盈利能力的辅助变量;采用不良贷款率Npl来衡量银行的风险承担,并借鉴Delis和Kouretas(2011)的做法,加入风险加权资产比率Rwa(风险加权资产与总资产之比)作为银行风险承担另一代理变量。

参照左峥等(2014)的做法,使用存贷净利差Igapit作为利率市场化的代理变量,计算公式为:Igapit=Lrit-Drit。其中,Lrit为实际贷款利率,等于银行的利息收入除以总生息资产;Drit为实际存款利率,等于利息支出除以存款与短期借款之和。鉴于利率市场化会加剧银行间的价格竞争,我们纳入研究中广泛使用的勒纳指数Lernerit为价格竞争变量,其计算公式为:Lerner=(P-MC)/P。其中,P为银行产品的价格,由银行贷款利息收入除以总贷款得到;MC为银行贷款的边际成本,由借入资金价格及非利息运营支出两部分组成。勒纳指数的值域介于0 和1 之间,该值越小表明银行间竞争程度越高,垄断越弱。

Groupit是以虚拟变量表示的就重组情况的样本分组(未重组样本取0,重组样本取1)。为探究解释变量之间的相关性及其交互作用对被解释变量的影响,根据各模型的检验目标增加交互项作为解释变量:在模型(1)中选择Igapit与银行总资产的自然对数lntait交叉相乘,检验银行资产规模是否影响利率市场化下银行的经营绩效,考察城市商业银行是否具备规模经济特征;为验证和比较未重组城市商业银行与重组城市商业银行在利率市场化下的绩效相对变化,在模型(2)中添加Igapit与Groupit的交互项作为解释变量;考虑到利率市场化会加剧银行价格竞争从而对银行风险水平产生影响,在模型(3)中增加Igapit与Lernerit的交互项。为了消除该做法可能产生的多重共线性,对各交互项原变量进行均值中心化处理,即每个变量减去其均值后进入交互项。

控制变量Controlit包括微观银行特征变量和宏观经济环境变量。其中,银行特征变量包括成本收入比Ctiit、营业成本率Codit、资本充足率Carit、所有者权益比Eqtait和人民币存贷比Ldrit。由于2013年被认为是完全实现贷款利率市场化的标志年份,本文采用虚拟变量Year13it进行控制,2013年之前取0,2013年之后取1。鉴于城市商业银行所在城市的经济发展水平会影响城市商业银行绩效,在宏观经

济环境变量中选择GDP增长率Gdpg来控制这种影响,并将其滞后一期以克服内生性问题;对于跨区域重组的城市商业银行样本,将各原城市商业银行(或信用社)所在地的GDP总量相加后计算得到重组后的GDP增长率Gdpg。本文还选择了广义货币供应量M2的增长率M2g作为对货币政策变化的控制变量。

2.样本选取与数据来源

综合考虑城市商业银行自身特征及宏观经济影响,选择全国各省、自治区及直辖市共计47家城市商业银行作为研究样本,其中38家为未重组的城市商业银行,9家为重组的城市商业银行。原则上以截至2014年底的资产规模为依据,选择各省(自治区)的省会(首府)城市商业银行或该省最大的前两家城市商业银行样本*一般情况下,各省会(首府)城市的城市商业银行规模为该省(自治区)最大,则该省(自治区)选取一家样本;但也存在特例,如宁波银行资产规模大于杭州银行,包商银行规模大于内蒙古银行等,如存在上述情形则该省(自治区)选择两家城市商业银行样本。。由于各地经济金融发展水平不一,个别样本城市商业银行规模之间存在较大差别,为避免因为规模差距较大产生的组内异方差问题,进一步对个别省份的城市商业银行选择做出了调整*首先将规模较小及数据缺失的省会(首府)城市商业银行样本去除,分别为青海银行、西藏银行和乌市商业银行;其次根据资产规模的差异情况增加个别省份的城市商业银行样本,分别是辽宁省的大连银行和锦州银行、浙江省的温州银行、四川省的南充市商业银行。。其中,选取了9家经由多家小型城市商业银行及城市信用社联合重组而成的银行作为重组样本*中原银行亦为联合重组的城商行,但因其经营时间较短和数据缺失未包含在重组样本中。;在未重组的城市商业银行样本中,既包含单纯的以设立城市为运营主体范围的城市商业银行,也包含在周边省市设立分支机构的区域性扩张的城市商业银行,如北京银行、天津银行等(后者由于其运行仍具有一般城市商业银行的基本特征,故将其保留在样本内)。

本文使用的银行相关数据来源于样本城市商业银行2006—2014年年报,其中个别年份的城市商业银行年报缺失严重,使用国泰安金融数据库对所需指标进行了对照补充。宏观经济变量数据中的GDP增长率来源于历年的《中国统计年鉴》和 《中国城市统计年鉴》,货币供应量增长率数据来自于中国人民银行网站。各变量的描述性统计见表1。

表1 变量描述性统计分析

注:表中除Lerner、Lnta和Year13外,其他变量单位均为%。

四、实证结果与分析

基于上述三个模型的变量选取与设定特征,其随机误差项可能存在截面同期相关、组内自相关和截面异方差等问题,在对模型回归前需要对上述问题进行先验判断以获得三个模型的一致估计。在估计方法选择上,由于本文样本为非平衡面板数据,数据结构特征决定了无法使用可行广义最小二乘估计(FGLS)和面板校正标准差估计(PCSE);而组内自相关和截面异方差问题会影响固定效应或随机效应模型搭配稳健标准误的估计一致性,导致出现微观经济面板数据中常见的截面同期相关问题。Driscoll和Kraay(1998)提出新的稳健标准差解决了上述问题,Daniel(2007)运用蒙特卡洛模拟证明了Driscoll-Kraay标准差优于稳健标准误。对本文样本数据的Hausman检验结果表明,随机效应模型优于固定效应模型*限于篇幅,本文未报告先验检验Pesaran’ test、Wooldridge test和Modified wald test及Hausman检验结果,如需要可联系笔者索取。。本文选择随机效应估计搭配Driscoll-Kraay稳健标准误对三个模型进行回归,Modified Wald检验的P值均为0.000 0,说明模型设定是合理的。

1.利率市场化对城市商业银行经营绩效的影响:总体样本

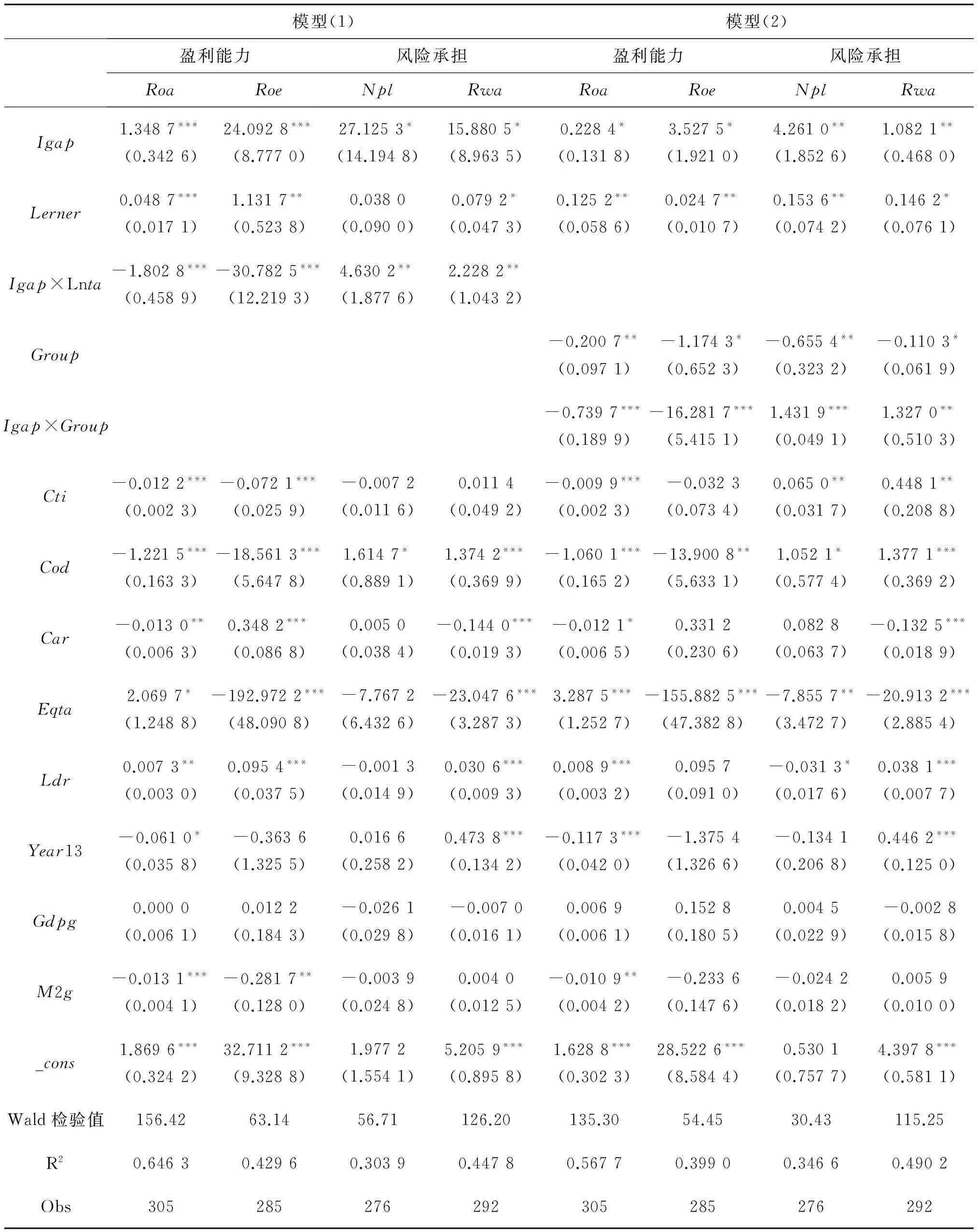

表2为模型(1)和模型(2)的回归结果汇总。其中模型(1)的估计结果表明,Igap与盈利能力的代理变量Roa和Roe均显著正相关,与风险承担的代理变量Npl和Rwa在10%的显著性水平上正相关,这表明利率市场化带来的城市商业银行存贷净利差缩窄会削弱城市商业银行盈利能力,但是也同样降低了风险水平。Roa和Roe均与Lerner显著正相关,Npl的系数为正但并不显著,Rwa在10%的显著性水平上与Lerner正相关。鉴于勒纳指数是负向指标,其值越小表明银行间竞争越激烈,估计结果的系数符号表明城市商业银行价格竞争剧烈会明显降低其盈利能力,相应的对风险水平也有一定的抑制作用。一方面,存款价格竞争会使得城市商业银行的存款逐步向理财化、同业化转变,一定程度上提高负债来源的成本和降低负债规模;另一方面,贷款利率市场化后城市商业银行对高信用级别贷款客户的争夺更加激烈,银行在与优质客户进行信贷议价时处于劣势,而贷款市场的竞争导致贷款价格低位徘徊,降低银行的贷款利息收入和盈利空间。在这种情形下银行信贷积极性被严重抑制,信贷规模减小降低了银行的信贷管理成本,也减少了信用风险导致的不良贷款损失,因此会降低银行的风险承担。

表2 基于静态面板随机效应的总体样本估计结果

注:括号内为各估计值的Driscoll-Kraay稳健性标准误;***、**和*分别表示1%、5%和10%的显著性水平,下同。

交互项Igap×Lnta与盈利能力变量的系数显著为负,与风险承担变量的估计系数在5%的显著性水平上为正,表明对于城市商业银行这类中小型金融机构而言,跨区域经营等规模扩张方式在短期内未必引致规模效应并带来绩效提高,却会削弱其盈利能力和加剧经营风险。本文结果不支持彭星等(2014)的观点,但与唐洋军和陆跃祥(2008)及薛超和李政(2013)的结论一致。这可能因为城市商业银行的历史渊源、公司治理、经营特色和业务构成均与普通股份制商业银行有根本差别,因此普适于其他商业银行的规模经济的优势短期内在城市商业银行经营中无法体现。一些城市商业银行在跨区域发展和多元化经营的过程中,避免不了与国有大型银行和股份制银行在客户资源与产品推广中正面竞争,异地经营的城市商业银行不仅代理成本增加,还面临分行所在地经济、社会和人文等因素与总部地区的差异所带来的经营困难,因此不利于其绩效水平的提高。城市商业银行的合并重组不同于跨区域经营等扩张模式,从本质上克服了上述弊端,并且原多家城市商业银行(城市信用社)在成本控制、市场营销、财务管理、信息技术等方面能够协同合作,经营成本的摊薄与原有优势的共享使得银行运营效率远超合并前各城市商业银行的效率。检验结果证明城市商业银行短期内的规模扩张不会带来规模经济,因此重组后城市商业银行的绩效变化源于其重组效应而非规模经济。

从控制变量来看:其一,容易理解Cti和Cod过高必然会压缩城市商业银行的利润,不利于提高银行收入,并会加剧城市商业银行的风险水平。权益资本的增加、资本充足率的提高会明显提升盈利能力和降低风险承担,因为银行自有资本的增加会促使银行趋于审慎经营,筛选优质客户与项目并严控信贷风险,这必然会降低风险损耗,同时增加营业收入。其二,在满足存贷比上限及贷款风险可控的前提下,存贷比的提高会增加贷款规模,进而提高城市商业银行的赢利能力,但也会增加风险资产比率。其三,2013年贷款利率完全放开后,城市商业银行纷纷先于大型银行提高贷款利率以应对市场激烈的竞争,短期内利差缩窄对于主要依赖传统信贷业务作为收入来源的城市商业银行而言,明显削弱了其盈利能力并增加风险承担。本文实证结果中Year13与Roa和Roe显著负相关,与Rwa显著正相关,可以为此提供较好的佐证。其四,宽松货币政策释放的流动性会引致银行信贷规模急剧扩张,管理成本的增加和贷款利息收回的时滞性会短期内降低城市商业银行的盈利能力,而GDP增长率Gdpg并未对城市商业银行的盈利和风险产生显著影响。

2.利率市场化过程中的重组效应:加入Group分组因素的检验

表2中模型(2)的检验结果显示,Group与盈利能力和风险承担两组指标的关系均显著为负,证明重组的城市商业银行相比未重组城市商业银行盈利能力降低但是风险承担也得到控制。交互项Igap×Group与盈利能力的系数显著为负,与风险承担的系数显著为正,鉴于Igap为负向指标,这意味着当其他因素不变时,净利差缩窄对于重组的城市商业银行的盈利削减较小,对其风险的控制程度增加。控制变量的系数与模型(1)符号基本一致且显著性相似,表明模型设计的合理性与估计结果的稳健性。上述结果表明,重组效应能够使得城市商业银行更好应对利率市场化带来的同业竞争加剧。与未重组的城市商业银行相比,重组的城市商业银行虽然短期内盈利能力不及前者,但是风险控制能力更强;并且随着利率市场化的推进及完全实现,重组的城市商业银行在重组效应的作用下盈利能力将会凸显,经营的安全性与稳健性也明显优于未重组的城市商业银行。

3.利率市场化过程中的重组效应:分组回归结果与分析

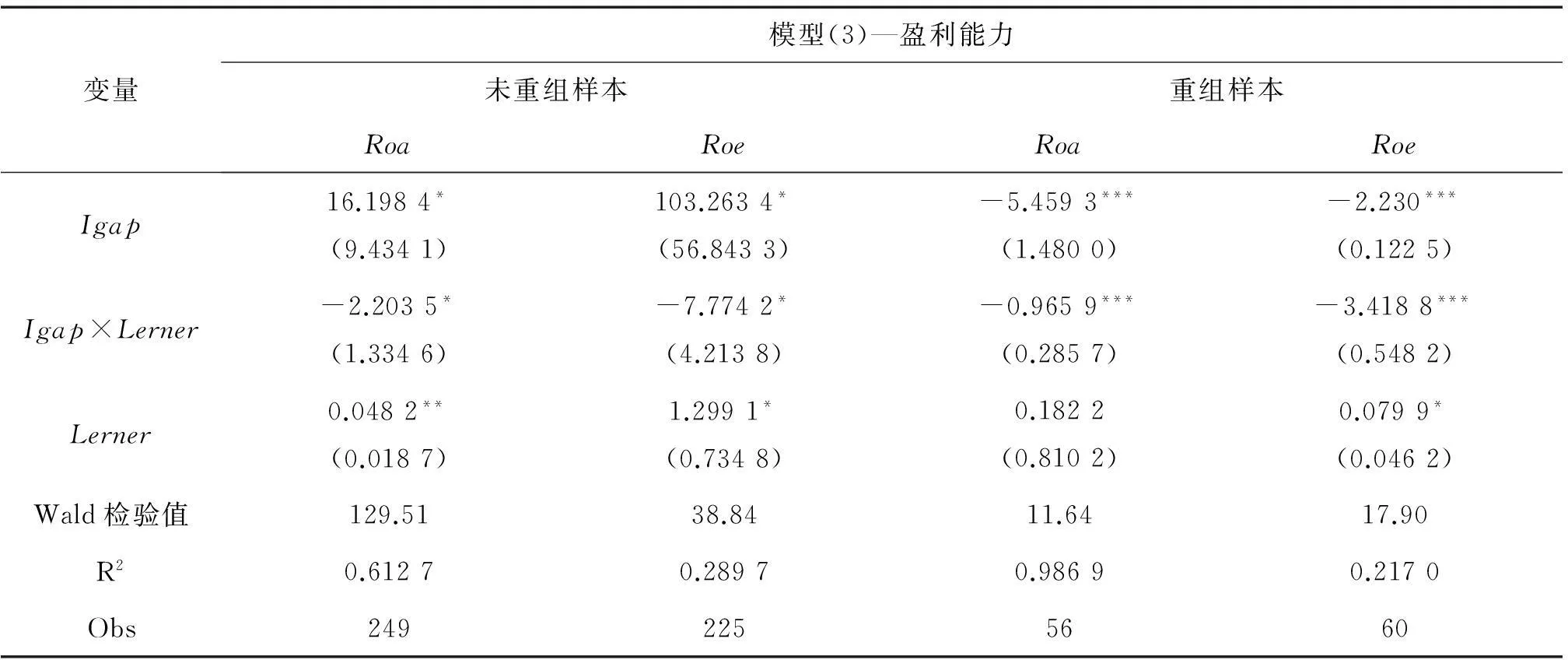

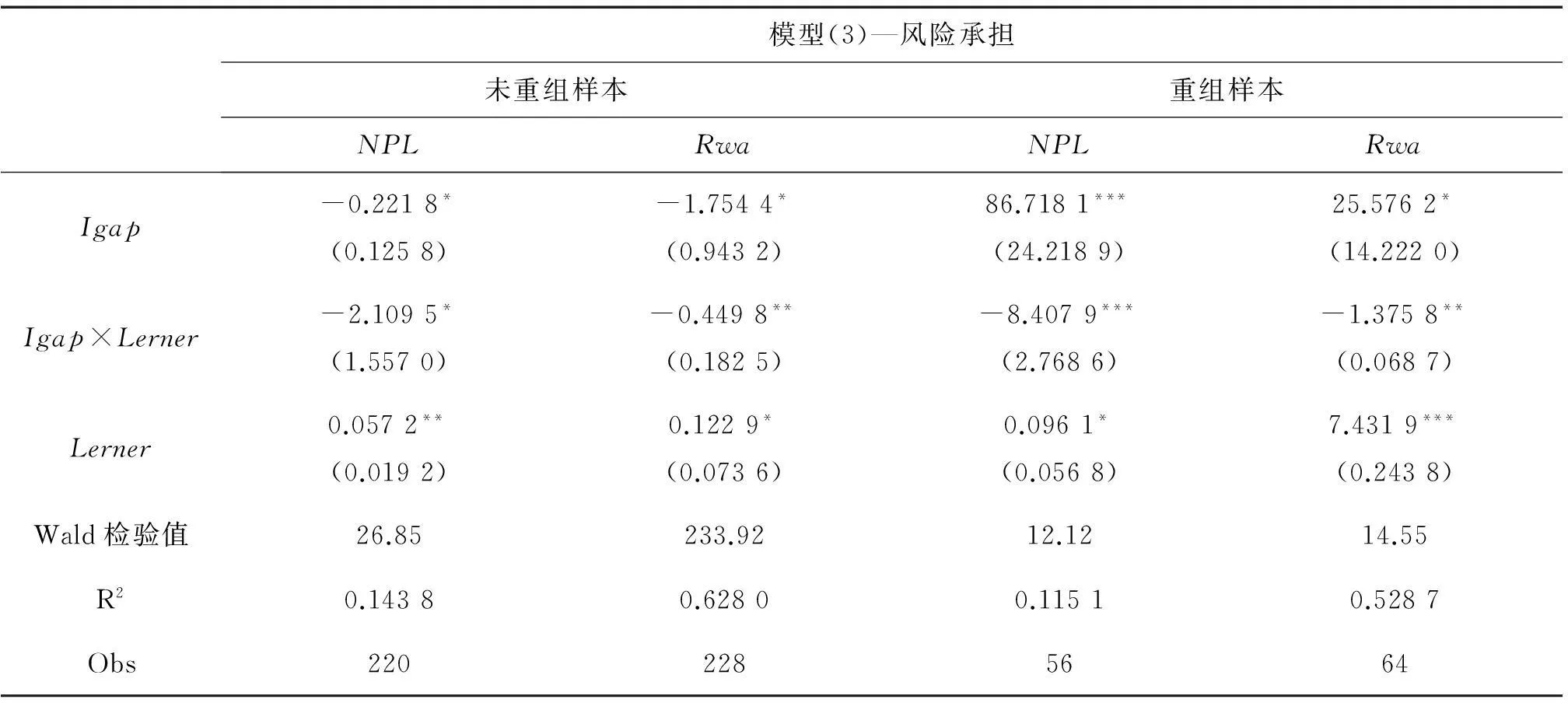

表3和表4呈现的是基于模型(3)分别以盈利能力和风险承担为被解释变量的分组检验结果。可见,净利差缩窄将降低未重组城市商业银行的盈利并加剧其风险;而重组城市商业银行的盈利则会提高且风险资产比率会降低。交互项Igap×Lerner对两组样本盈利能力及风险承担变量的回归系数均显著为负,由于Igap和Lerner都为负向指标,表明利率市场化引致的城市商业银行价格竞争加剧会降低银行的盈利能力和经营风险;Lerner指数的回归结果与模型(1)一致。Cti和Cod的增加都会降低两组样本的盈利并增大风险;Car增加会降低两组样本的盈利能力,而Eqta增加则会显著增加其盈利;Ldr增加会提高未重组样本的盈利能力,但会显著降低重组样本的盈利能力;2013年贷款利率的完全放开对未重组城市商业银行盈利能力带来冲击,但增加了重组城市商业银行的盈利,这充分表明重组的城市商业银行在重组效应的作用下,逐步转变单纯依靠传统信贷业务赢利的模式,积极发展中间业务及扩大证券投资业务,有效缓解了由于信贷资金减少和信贷价格降低引起的收入波动,有利于绩效提高。

表3 基于静态面板随机效应的城市商业银行样本分组估计结果(以盈利能力为被解释变量)

注:限于篇幅,本表省略了控制变量的回归系数。下同。

表4 基于静态面板随机效应的城市商业银行样本分组估计结果(以风险承担为被解释变量)

五、稳健性检验

为了进一步验证上述结果,分别采用对计量方法进行调整和对特殊样本进行处理的方法进行稳健性检验。

1.基于不同估计方法的稳健性分析

本文采用混合OLS估计及固定效应模型估计进行稳健性检验*限于篇幅本文未报告稳健性检验结果,如需要可联系笔者索取。。其中对模型(1)和模型(2)的混合OLS与固定效应检验的F值均在1%的水平上显著,P值均为0.000 0;两种估计方法在分组检验中的显著性都有所降低,两种方法在个别模型估计中显著性未能通过。估计系数方面,主要解释变量Igap、Lerner和Group与原模型的系数符号一致,但显著性不及随机效应估计结果;Cod和Eqta的显著性估计也相同;Lerner、Cti、Car、Ldr的估计系数与原模型估计结果仅在显著性水平方面稍有差异,系数符号具有一致性;Gdpg和M2g的回归系数与原模型一样并不显著。不同估计方法的稳健性检验表明本文的估计结果并没有因为估计方法的选择而产生较大的偏差,验证了静态随机效应模型估计结果的可靠性。

2.对相对特殊的样本进行处理

钱先航等(2011)在对城市商业银行信贷行为的研究中,认为上市城市商业银行与未上市城市商业银行存在实质不同,因此将在内地A股上市的北京银行、南京银行和宁波银行的样本剔除进行实证分析。参照此做法剔除这三家城市商业银行样本数据进行回归,结果基本与原模型结果一致。鉴于重庆银行、徽商银行、哈尔滨银行和盛京银行已在香港上市,又剔除这四家城市商业银行样本,估计结果仍然稳健。基于对城市商业银行性质进行划分的考虑,由于渤海银行和浙商银行目前普遍被认作为全国性股份制商业银行,其城市商业银行的身份及其业务运行可能已经发生改变,审慎起见也将其删除再进行回归,除了因样本数目减少引起的统计误差增大和拟合优度减小外,估计系数的符号方向基本一致。

六、讨论与启示

在我国的金融业改革中,城市商业银行作为中小金融机构的代表,如何进行市场定位与确定未来发展方向,尤其是近年来势头强劲的城市商业银行合并重组浪潮是否有利于其绩效改善,在实务界和理论界一直颇具争议。本文实证分析结果表明,在经营与竞争模式转变的进程中,重组后的城市商业银行由于降低了对传统存贷业务的依赖程度,而新的收入来源及渠道需要一定的市场积累时间和客户维系成本,短期内会表现为盈利能力的降低;但从长期来看,在利率市场化条件下,重组效应将显著提高城市商业银行的经营绩效。我们认为重组效应对城市商业银行的绩效改善主要源于以下方面:

其一,现代企业制度的建立和公司治理结构的完善。我国城市商业银行在合并重组过程中,在公司治理结构方面实现了突破,体制机制上实现了再造,构建了现代企业制度和“三会一层”的公司治理结构模式。以徽商银行为例,合并重组后的徽商银行建立了现代的公司治理结构,形成了“三会一层”架构,设立了独立董事和外部监事;经营机制设计为扁平化管理、事业部经营、条线型管控、团队式营销和客户制核算,建立了所有权与经营权分离的劳资关系、等级与绩效结合的薪酬制度、股权与期权并用的激励机制、传统与现代相融的企业文化。其经营管理模式为该行长期良性发展奠定了基础。

其二,经营上的协同效应、互补效应和风险分散效应。由于资本实力、科技水平、机构布局的制约以及资本充足率、单一客户贷款比例等监管指标的约束,与全国性商业银行相比,城市商业银行自身的生存压力较大,竞争弱势明显,缺乏进一步发展壮大的后劲和空间。重组后的城市商业银行扩大了经营规模,在成本管理、产品营销、财务制度、资本充足、信息科技等方面协同合作,经营成本的摊薄使得银行运营绩效远超合并前各城市商业银行绩效之和。城市商业银行通过合并实现优势互补、资源共享,进一步壮大了经营实力和抗风险能力,提升了核心竞争力。如徽商银行、江苏银行均在经营规模迅速扩张的同时,保持了成本收入比、营业费用比等单位成本费用指标的逐年下降。同时,重组城市商业银行经营区域的扩大,使其在业务范围、客户行业、产品品种等方面更容易做到分布多元化,降低风险的行业集中度和客户集中度,从而分散系统性风险和地域风险。在实践中我们看到,众多在银行体系中处于较低发展水平的城市商业银行、城市信用社合并重组后的区域性城市商业银行实现了综合素质和经营实力的提高,并强化了风险抵御和自身监管能力。

其三,人才资源优势的发挥。由于平台更高、规模更大,合并重组后的城市商业银行对区域内人才产生了更强的吸引力。过去几年来,以徽商银行为代表的重组城市商业银行一直十分重视吸收和培育人才,人员结构不断优化,储备了一批高素质的管理干部。同时,普遍建立了较为有效的人才激励约束机制,在人才使用、人才开发、人才储备方面制订了行之有效的制度和方法,有利于充分调动人才的各种潜能。截至2014年末,合并重组后的徽商银行及江苏银行的本科以上员工占比均从成立之初的不到30%大幅上升至70%左右,高级职称人员等高端人才也有大幅增加。人才的集聚进一步从人力资源方面增强了合并重组后城市商业银行的经营与竞争实力。

综上所述,总体上利率市场化会对城市商业银行的经营绩效带来一定负面冲击,城市商业银行规模扩大并不能通过规模经济来缓解负面冲击,并且这种负面影响集中表现在未重组城市商业银行的绩效降低上,而重组的城市商业银行在重组效应的作用下会提高绩效。基于以上结论,提出如下政策建议:

第一,利率市场化导致的净利差缩窄会减弱城市商业银行的赢利能力,因此未重组的城市商业银行应学习重组城市商业银行转变经营模式,积极扩大收入来源途径,发展壮大中间业务,加快资产证券化业务创新,以应对利率市场化引致的价格竞争加剧。城市商业银行还应逐渐树立利率风险意识,引入和建设利率风险预警和分析系统,结合自身的资产负债业务状况,使生息资产及付息负债的定价期限结构合理匹配,减少利率变动对银行绩效的负面影响,降低破产概率。

第二,跨区域经营等规模扩张模式不能带来规模经济,而合并重组会改善利率市场化下城市商业银行的经营绩效,是比跨区域经营更优的规模扩张路径。因此,对于实力较强、规模较大的城市商业银行,通过合并重组向区域性银行发展,充分发挥重组效应的正向作用,是一个较优的路径选择。同时,城市商业银行合并重组的成功离不开宏观环境的支持,地方政府要为城市商业银行的健康发展提供良好的金融生态环境,努力转变政府职能,减少行政干预的负面影响,确保合并重组按照市场化原则进行;还应完善金融业发展的法律和制度环境,弘扬社会诚信文化,支持引导城市商业银行可持续发展。

第三,虽然重组效应对城市商业银行的绩效改善大有裨益,然而并非所有的城市商业银行都适合合并重组的发展轨迹。对于规模较小、基础薄弱、竞争力较差的城市商业银行,在自身主营业务方面尚未成长稳健就盲目寻求并购重组式的规模扩张,往往事倍功半,甚至引致一定的金融风险。因此应以服务中小企业和当地市民为自身定位,提供特色服务和差异化产品,发展成为具有特色的社区银行,与其他商业银行开展错位竞争,以应对利率市场化带来的冲击和夯实未来发展的基础。

参考文献:

黄金老.2001.利率市场化与商业银行风险控制[J].经济研究(1):19-28.

剑玉阳,陈书启.2012.我国城市商业银行规模经济实证研究[J].北方经济(2):86-88.

李文峰,劳芬.2013.利率市场化能激化银行业内部非系统风险吗——来自我国上市商业银行的证据[J].投资研究(12):102-118.

彭星,李斌,黄治国.2014.存款利率市场化会加剧城市商业银行风险吗——基于中国24家城市商业银行数据的动态GMM检验[J].财经科学(12):1-10.

钱先航,曹廷求,李维安.2011.晋升压力、官员任期与城市商业银行的贷款行为[J].经济研究(12):72-85.

唐洋军,陆跃祥.2008.城市商业银行发展现状、国际经验与改革方向[J].上海金融学院学报(3):10-15.

王聪,邹鹏飞.2003.中国商业银行规模经济与范围经济的实证分析[J].中国工业经济(10):21-28.

吴炳辉,何建敏.2014.中国利率市场化下的金融风险理论[J].财经科学(3):1-10.

薛超,李政.2013.城市商业银行绩效:地区经济、金融发展及跨区域经营[J].财经论丛(6):39-45.

薛超,李政.2014.多元化经营能否改善我国城市商业银行经营绩效——基于资产和资金来源的视角[J].当代经济科学(1):12-22.

杨家才.2006.合并重组:城市商业银行发展的新路径[J].中国金融(2):24-26.

于良春,鞠源.1999.垄断与竞争:中国银行业的改革和发展[J].经济研究(8):48-57.

张宗益,吴恒宇,吴俊.2012.商业银行价格竞争与风险行为关系[J].金融研究(7):1-14.

左峥,唐兴国,刘艺哲.2014.存款利率市场化是否会提高银行风险——基于存贷利差缩窄的一个视角[J].财经科学(2):20-29.

ANGKINAND A P,SAWANGNGOENYUANG W,WIHLBORG C. 2011. Financial Liberalization and Bank Crisis:A Cross-county Analysis[J]. International Review of Finance(2):263-292.

DANIEL H. 2007. Robust standard errors for panel regressions with cross- sectional dependence[J]. The Stata Journal(3): 281-321.

DELIS M D,KOURETAS G P. 2011. Interest Rates and Bank Risk-taking[J]. Journal of Banking and Finance(4):840-855.

DRISCOLL J C,KRAARY A. 1998. Consistent covariance matrix estimation with spatially dependent panel data[J].The Review of Economics and Statistics,80(4):549- 560.

CLC number:F832.33Document code:AArticle ID:1674-8131(2016)02-0098-11

(编辑:杨睿;段文娟)

Interest Rate Liberalization, Recombinant Effects and the Performance of the City Commercial Banks—An Empirical Study Based on the Evidence from China’s 47 City Commercial Banks

WU Qiong

(School of Finance, Shandong University of Finance and Economics, Jinan 250014, China)

Abstract:Based on the process of China’s interest rate liberalization reform, by using the 2006-2014 data of 38 non-recombinant city commercial banks and 9 recombinant city commercial banks of each province and municipality of China, the recombinant effect and their performance change of the recombined city commercial banks are studied. Analysis results show that the narrowed net interest margin and price competition aggravation which are brought by the interest rate liberalization will reduce city commercial Banks’ performance while the risk-taking is also significantly reduced, that the scale expansion of the city commercial banks will not bring about scale economy in the short term while the performance change of the recombined city commercial banks is derived from their recombinant effects rather than the scale economy, that the profitability of recombined city commercial banks is less than uncombined city commercial banks in short-term, but the former risk-controlling is more robust than the latter. The weakening profitability and risk increase effect of interest rate liberalization on uncombined city commercial banks are remarkable, however, the performance of recombined city commercial banks will increase under the interaction of interest rate liberalization process and the recombinant effects.

Key words:interest rate liberalization; city commercial bank; bank performance; recombinant effect; profitability; risk-taking; scale economy; net profit margin narrowing; price competition

中图分类号:F832.33

文献标志码:A

文章编号:1674-8131(2016)02-0098-11

作者简介:吴琼(1982—),女;山东济市人,讲师,经济学博士,在山东财经大学金融学院任教,主要从事商业银行经营管理、银行风险控制、货币政策研究;E-mail:wq_best@126.com。

基金项目:山东省社会科学规划研究项目(13DJJJ05)

收稿日期:2015-12-22;修回日期:2016-01-29

DOI:10.3969/j.issn.1674-8131.2016.02.012

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:03:40

中国外汇(2019年18期)2019-11-25 01:42:02

草原歌声(2019年3期)2019-10-17 02:20:08

中国石油石化(2019年14期)2019-08-27 09:41:02

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

消费导刊(2017年20期)2018-01-03 06:27:21

新农业(2017年2期)2017-11-06 01:02:23

数学理论与应用(2016年1期)2016-02-28 09:26:09

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18