石油大咖:“断崖”下的求生

2016-04-13 01:34:38卫永刚张爱国

中国石油石化 2016年1期

文/卫永刚 张爱国 杨 慧 郁 珺

石油大咖:“断崖”下的求生

文/卫永刚 张爱国 杨 慧 郁 珺

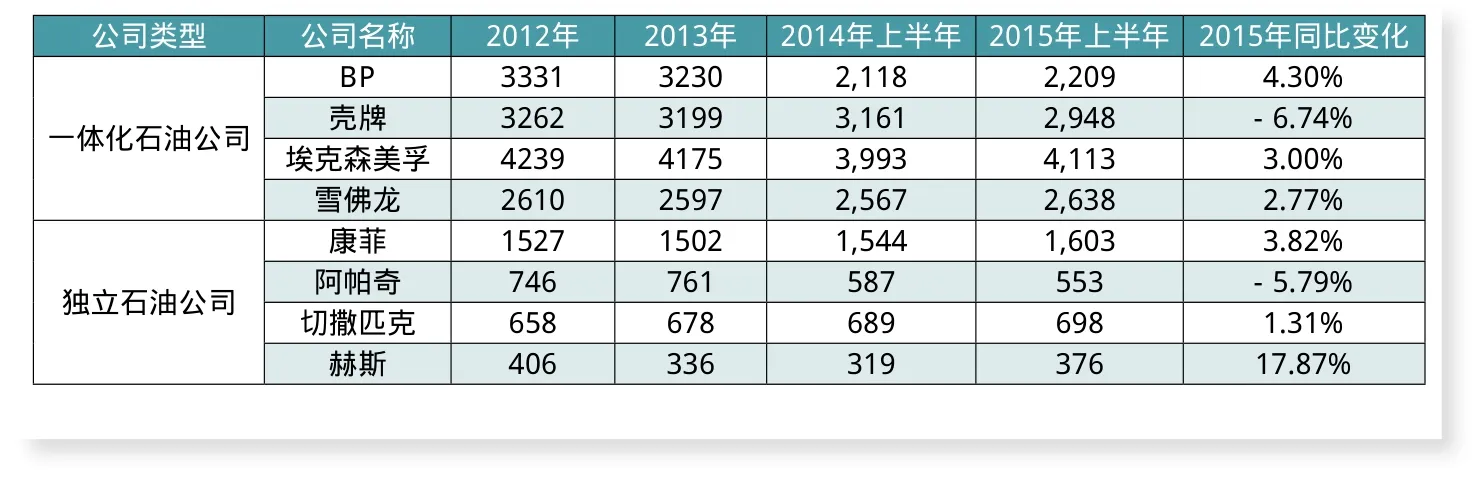

●受低油价影响,2015年上半年雪佛龙净利润下降69%,出售了48.77亿美元资产。 供图/CFP

为求生,国际石油公司将有限资金投入到成熟的区块上,产量不降反升。

受低油价影响,2015年上半年,埃克森美孚、BP、壳牌、雪佛龙四家一体化跨国石油公司经营收入同比平均下降36%,从2015年上半年的盈利情况看,四家一体化跨国石油公司净利润平均下降60%(见表1)。此外,2014年6月底至2015年6月底,国际大型一体化石油公司股价都有15%~27%不等的跌幅,其中壳牌公司的股价跌幅高达27%;相对而言,独立石油公司的股价降幅更大,四家企业平均下降了36.8%,其中切撒匹克公司跌幅最大,达到62%。

面对油价暴跌导致的经营业绩大幅下降、股价明显缩水,国际石油公司一方面严控投资成本、保持油气产量稳定增长,另一方面大力实施资本运营、优化资产组合,普遍对油气资产计提减值准备,保持合理现金流量、实施稳健经营的策略,对我国石油企业具有一定的参考借鉴意义。

应对低油价的主要做法

国际石油公司面对低油价的冲击,一方面在节支上下功夫,通过压减投资、严控成本以减少资金支出;另一方面在增收上做文章,通过保持油气产量稳定增长、优化资产组合增加现金流入。除此之外,对油气资产计提减值准备,积极稳妥应对低油价的挑战。

严格控制投资、成本,做足做好节支文章。一方面面对低油价下经营现金流减少和油气项目预期收益下降,国际油公司普遍调整投资策略,大幅减少投资。从BP、壳牌、埃克森美孚、雪佛龙等大型一体化石油公司以及康菲、阿帕奇、切萨匹克、赫斯等独立石油公司来看,2014年下半年以来都推出了削减投资、推迟或搁置高成本项目的计划,投资压减幅度普遍超过10%,通过推迟或放弃相对低效项目,将有限资金用于效益好、回报高的项目。据伍德麦肯锡预测,2015年全球约有价值2000亿美元的45个大型油气项目被搁置。另一方面采取精简机构和裁员降薪的策略。降低成本支出,是国外石油公司过紧日子的通行做法。例如,BP公司2015年1月宣布,对墨西哥湾和北海石油业务进行瘦身,计划裁减300名员工,并冻结所有员工薪酬。壳牌公司2015年7月宣布,将裁减员工6500人,约占用工总量的7%。压缩管理费用、降低非生产支出是国际石油公司应对低油价比较普遍的做法。统计情况表明,2015年上半年,四家一体化石油公司中有三家管理费同比下降,其中壳牌和埃克森美孚降低幅度都超过10%;四家独立石油公司中有3家下降,其中切撒匹克降幅最大,达到26%。

表1 2014、2015年上半年国外石油公司经营业绩统计表单位:百万美元

表2 近几年国际石油公司油气产量统计表单位:千桶/日

表3 2014年下半年来国际石油公司资产剥离情况一览表

表4 2014、2015年上半年国外独立石油公司资产减值统计表单位:百万美元

保持油气产量稳定增长、强化资本运营,千方百计增加收入来源。为应对低油价对经营业绩的冲击,国外石油公司普遍加大了油气生产力度,在搁置低效无效项目开发的同时,将有限资金投入到成熟区块的维护和增产上。统计表明,2015年上半年大多数一体化石油企业和独立石油公司油气产量同比上升。其中,四家一体化石油企业的日均油气产量由2014年上半年的1180万桶增至2015年上半年的1190万桶,增幅近1%,特别是BP和埃克森美孚的产量增幅都超过3%,与2013年和2014年油气产量同比下降形成了鲜明对比;从四家独立石油公司的情况看,日均油气产量由310万桶增至320万桶,增幅为2.9%,特别是赫斯公司产量增幅达到17.8%(见表2)。在优化资产方面,石油企业通过剥离非核心、赢利能力低的资产,聚焦竞争力强的领域,进一步补充现金流,为企业发展减轻负担、提供动力。2014年下半年来,BP公司出售了位于阿拉斯加、得克萨斯和阿曼等地价值40亿美元的油气项目资产; 2015年上半年,雪佛龙出售48.77亿美元资产,较2014年增长200%;埃克森美孚2015年上半年出售资产获得收益高达179亿美元(见表3)。不仅并购,国际石油公司还采取强强联手,增强抵御风险能力。如1998年油价暴跌时,BP 先后收购阿莫科、阿科公司,成为英国最大、世界第三大超级石油公司。在本轮油价下降过程中,壳牌公司宣布以约700亿美元收购英国天然气(BG)集团,成为近10年来油气行业规模最大的并购交易。

计提资产减值准备,真实反映企业经营结果。石油行业是一个高投入、高回报、高风险的行业,前期的勘探开发投入能否通过对油气储量的开采而收回,一方面取决于开采技术、管理水平等人为因素,另一方面更取决于储量的品位、原油物性等客观因素,同时与油价等不确定因素有关。当一个油气区块在现有经济技术条件下,前期投入形成的油气资产无法全部通过对储量的开采而收回,不能回收的部分在会计核算时就需要采用减值的方法进行处理。为此,美国财务会计准则明确要求“当发生的事项或情况变化显示资产的账面价值不能回收时,公司必须依然按照规定的程序确认资产减值额。”2014年下半年以来,受油价下降影响,石油企业的储量价值明显降低,预期收益相应减少,国际石油公司普遍对油气资产计提减值准备。其中,BP公司2014年计提了50亿美元的减值,独立石油公司2015年上半年普遍计提了高额减值准备,特别是阿帕奇公司的减值高达130亿美元,约是当期收入的3.5倍(见表4)。国际石油公司计提减值的做法,虽然减少了当期盈利,但保证了经营结果的真实,也增强了未来收益预期的可信度。

几点启示

国际油价断崖式暴跌,既对国际石油公司带来严重冲击,也使我国石油企业进入了“寒冬期”。为渡过难关,我国石油企业采取了一些与国外同行类似的措施,如优化投资结构、控制投资规模、严格管控成本费用、大力实施挖潜增效等。这些措施一定程度上降低了低油价造成的损失。分析国外石油企业的做法,为我国石油企业应对低油价带来新的启示。

保持合理的油气产量,是低油价下石油企业兼顾效益和规模的战略选择。统计情况表明,在2011—2014年油价高企的条件下,大型一体化国际石油公司油气产量普遍呈现下降态势。其中,埃克森美孚降幅为11.9%,BP 降幅为8.8%,壳牌油气产量下降了4.2%,雪佛龙产量下降了3.8%。面对2015年上半年油价同比降幅过半的局面,国际石油公司油气生产规模普遍保持稳产、增产,与高油价下产量下降形成了鲜明对照。分析认为,虽然低油价大幅降低了石油企业的盈利能力,部分高成本区块陷入亏损,但对于单位完全成本高于油价、操作成本低于油价的油气产量,仍能带来边际贡献。如果放弃这些产量,不仅不能降低完全成本,反而失去了宝贵的现金来源。因此,低油价下统筹考虑效益目标和现金流状况,保持合理产量规模,是体现石油企业战略定力的选择。

计提油气资产减值是遵循财务核算准则的要求,也是对投资者负责的体现。分析表明,计提油气资产减值既是国际会计准则的要求,也是国际石油公司的通行做法。通过油气资产的减值,可以剔除油气资产中那些不能带来未来经济利益的部分,挤掉资产中的“水分”,一方面可以使有关的财务指标更加真实客观、符合会计谨慎性原则的要求,另一方面是对投资者的负责。目前,国内三大石油公司都已在国内外资本市场上市,按照国际石油企业通行做法计提减值也是必然选择。

积极探索低效资产退出的资本运营模式,是石油企业持续健康发展的重要途径。低油价条件下,国际石油公司在严控投资成本、保持油气生产规模稳产、增产的同时,普遍采取出售部分油气资产的做法,体现了运用生产经营和资本运营双轮驱动的经营模式。相对而言,国内石油企业面对低油价的冲击,主要采取的是生产经营措施,由于受采矿权严格局限等因素影响,缺乏资本运营的举措。在当前国家深化改革、大力发展混合所有制经济的背景下,以确保国有资产不流失为前提,积极探索混合所有制经济等资本运营模式,在部分区块开发中采用参资入股甚至逐步转让,是石油企业持续健康发展的重要途径。

作者单位:胜利油田经济开发研究院

责任编辑:周志霞

znzhouzhixia@163.com

猜你喜欢

国际石油经济(2023年11期)2023-12-12 01:40:18

睿士(2023年3期)2023-03-22 08:35:38

国际石油经济(2023年1期)2023-02-09 03:22:38

国际石油经济(2022年12期)2023-01-12 08:18:00

国际石油经济(2022年12期)2023-01-12 08:17:42

云南化工(2021年11期)2022-01-12 06:06:46

能源(2017年10期)2017-12-20 05:54:14

记者观察(2017年7期)2017-11-30 16:46:04

当代化工研究(2016年6期)2016-03-20 16:21:44

中国卫生(2014年5期)2014-11-10 02:11:32