大学生金融需求研究

2016-04-08 18:51毛逢千

商 2016年8期

毛逢千

在湖南就读的大学生月均可支配收入中位数约为1500,但进行理财的金额总体偏低,这些资金基本源于个人的积攒和父母的给予。他们有较强的投资理财的倾向,青睐风险小、门槛低、期限短、品种单一的理财产品。大学生们获取理财知识和理财产品信息的主要渠道是互联网,热衷于通过手机客户端而非实体银行网点进行投资理财。大学生更愿意由学校以讲座的形式来普及理财知识。对于信贷产品,大学生的态度模糊,是否进行贷款通常要视情况而定。他们可接受的信贷产品和服务同样以短期为主。

一、调研目的以及调研样本

了解以湖南大学、中南大学、湖南师范大学为代表的三校大学生群体的金融需求状况,分析当代大学生金融投资理财现状,找准大学生金融理财的需求特征,为了解互联网金融以及投资理财在大学生群体中的认可度和需求现状而进行了问卷调查。 此次调研的对象是以湖南大学、中南大学、湖南师范大学为代表的大学生群体,共得到有效问卷580份,其中,网络267份,有效267份;纸质问卷400份,有效问卷 313份。在580位受访者中,男生266人,女生314人,分别占总样本46%与54%,男女比例均衡。城市人口304人,占52%,稍高于农村人口,在学校分布方面,湖南大学最多,达到250人,占43.10%;其次湖南师范大学,127人(21.90%);中南大学104人(17.93%);其它大学99人(17.07%)。年级分布方面,从大一到博三各个年级均有涉及,本科、硕士人数大致相等,博士人数较少,与三校学历分布大致相同。

二、大学生资金基本情况

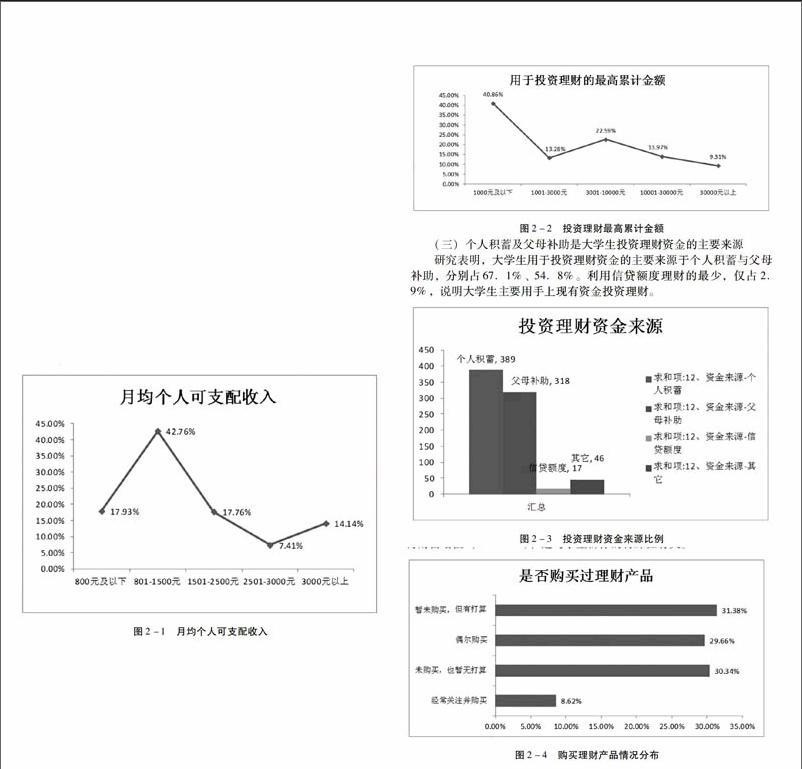

(一)人均每月个人可支配收入约为1500元

调研显示,学生月均可支配收入以801-1500元为主,占42.76%;其次是800元及以下(17.93%)和1501-3000元(17.76%)。2501元以上占21.55%。月均个人可支配收入中位数约为1500元。

图2-1 月均个人可支配收入

(二)大学生资本实力较差,投资理财投入金额普遍较少

调研数据显示学生用于投资理财的累计金额1000元以下的最高,占40.86%,其次是3001-10000元(22.59%),1001-3000元(13.28%)。10001元以上的“高资产学生”仅占23.28%。这可能与大学生个人可支配收入普遍不多有关。

图2-2 投资理财最高累计金额

(三)个人积蓄及父母补助是大学生投资理财资金的主要来源

研究表明,大学生用于投资理财资金的主要来源于个人积蓄与父母补助,分别占67.1%、54.8%。利用信贷额度理财的最少,仅占2.9%,说明大学生主要用手上现有资金投资理财。

图2-3 投资理财资金来源比例

二、大学生投资理财的基本情况

(一)大学生投资理财潜在需求旺盛,投资理财主要为提高理财意识和能力

根据调研数据,现阶段,偶尔购买及打算购买的占最大比例,达到61.04%,表明大学生具有广阔的投资理财市场需求及潜力。不打算购买的30.34%,经常购买的仅占8.62%。

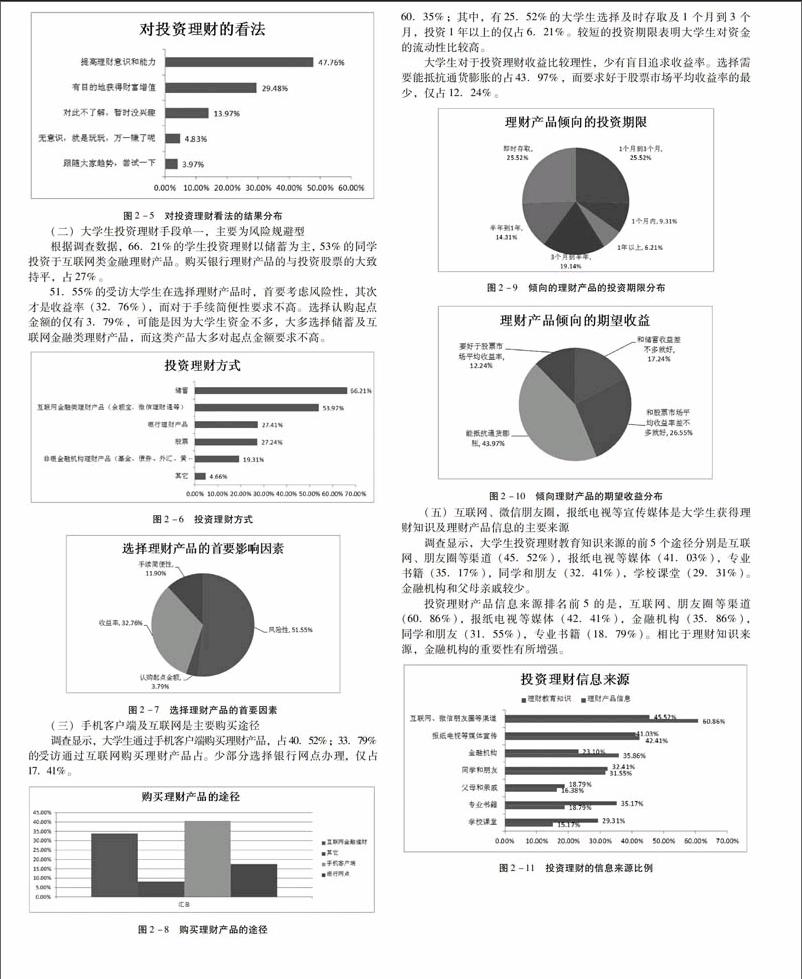

有目的的进行投资理财活动的占绝大部分,为77.24%。将近一半(47.76%)同学主要为了提高理财意识和能力,其次才是有目的的获得财富增值(29.48%),这与学生群体的特殊性有关。

图2-4 购买理财产品情况分布

图2-5 对投资理财看法的结果分布

(二)大学生投资理财手段单一,主要为风险规避型

根据调查数据,66.21%的学生投资理财以储蓄为主, 53%的同学投资于互联网类金融理财产品。购买银行理财产品的与投资股票的大致持平,占27%。

51.55%的受访大学生在选择理财产品时,首要考虑风险性,其次才是收益率(32.76%),而对于手续简便性要求不高。选择认购起点金额的仅有3.79%,可能是因为大学生资金不多,大多选择储蓄及互联网金融类理财产品,而这类产品大多对起点金额要求不高。

(三)手机客户端及互联网是主要购买途径

调查显示,大学生通过手机客户端购买理财产品,占40.52%;33.79%的受访通过互联网购买理财产品占。少部分选择银行网点办理,仅占17.41%。

(四)普遍倾向于短期投资,对于投资收益要求比较理性

调查结果显示,大学生普遍倾向于选择短期投资,三个月以内的占60.35%;其中,有25.52%的大学生选择及时存取及1个月到3个月,投资1年以上的仅占6.21%。较短的投资期限表明大学生对资金的流动性比较高。

大学生对于投资理财收益比较理性,少有盲目追求收益率。选择需要能抵抗通货膨胀的占43.97%,而要求好于股票市场平均收益率的最少,仅占12.24%。

(五)互联网、微信朋友圈,报纸电视等宣传媒体是大学生获得理财知识及理财产品信息的主要来源

调查显示,大学生投资理财教育知识来源的前5个途径分别是互联网、朋友圈等渠道(45.52%),报纸电视等媒体(41.03%),专业书籍(35.17%),同学和朋友(32.41%),学校课堂(29.31%)。金融机构和父母亲戚较少。

投资理财产品信息来源排名前5的是,互联网、朋友圈等渠道(60.86%),报纸电视等媒体(42.41%),金融机构(35.86%),同学和朋友(31.55%),专业书籍(18.79%)。相比于理财知识来源,金融机构的重要性有所增强。

三、挖掘校园金融的“金矿”

(一)校园金融“得移动互联网得者天下”

1.乘“互联网+”东风,打造校园金融新势力

在湖南校园金融犬牙交错的版图势力中,国有银行联合大学行政机构业已将金融业务,如校园一卡通,学生贷款等一一揽尽,长期稳定的合作关系(湖大对应中行,师大对应建行都有10年

以上的稳定合作历史)加之行政指令的束缚,留给后来者特别是新兴商业机会的机会业已不多。但校园金融的主角不会也不可能是大学和银行,只可能是充满朝气对新兴事物充满好奇的“八九点的小太阳们”,通过对样本的进一步分析我们发现,大学生购买金融产品时,以手机客户端和通过互联网购买理财产品比例竟达八成,只有不到两成选择传统银行网点办理。在“互联网+”的风口之上,在大众创业的时代之下,互联网校园金融拥有庞大的市场,数以千万计且稳定增长的用户群,刚需强烈且黏性较高,势必将成为下一个风口。

无论是商业银行还是互联网公司,面对校园金融这块大蛋糕,都面临着转型难题,如何满足年轻大学生的用户体验,跟上时代转型步伐,这对商业银行的决策者都是一次考验。校园互联网金融表明上追求的是盈利和变现,但本质还是对人的潜力的提升和挖掘。大学生是当今社会最具潜力和成长力的优质客户群体,今天象牙塔里的埋首苦读的年青学子明天就有可能于贵宾理财室中为银行带来千万流水,互联网金融通过大数据和互联网技术的运用,联合金融的力量去挖掘未来的用户和潜在流量,相信这才是商业银行布局校园金融的题中之义。

2.校园互联网金融的“金角银边”——移动客户端和微博、微信公众号。面对汹涌而来的互联网金融热潮,对于商业银行而言,无疑都是全新的挑战,如何破局,成为每一个商业银行经营者思忖的难题。李克强总理在召开部分省市改革座谈会时曾做过一个形象的比喻,“下围棋都是先占金角银边”,“既要谋势布局,又要抢占金角银边”,面对校园互联网金融这局大棋,抢占先机,提前落子,无疑便是胜了一半。

数据同样说明了这一点,三校大学生投资理财教育知识来源的前5个途径分别是互联网、朋友圈等渠道,报纸电视等媒体,专业书籍,同学和朋友,学校课堂排名甚至居倒数第二,这与我们课堂教育与时代脱节不无关系,渴求知识,天天向上的大学生们,通过手中的手机和微信平台的朋友圈,构筑了对于金融知识再次甚至是初次积累,这极易产生对于移动互联网的路径依赖,数据更证实了这一点,潜移默化下有53%的同学选择投资互联网类金融理财产品,仅次于储蓄。而不是传统的通过银行柜台进行业务办理,移动客户端进行支付的比例大大飙升,可以预见的是,这在未来还有进一步强化的趋势。可以说,校园金融客户的争夺很大程度上是移动互联网上无声的竞争,而互联网上的主战场,就是潜藏在大学生手指与屏幕的一次次亲密接触里,朋友圈和微博的口碑推广和积累,极易为校园金融带来巨大流量和人气。

(二)大学生理财和消费信贷——校园金融“新蓝海”

1.三校大学可支配收入较高且集中。在当前的消费市场中,大学生作为一个特殊的消费群体越来越受到市场的关注,由于大学生年龄较轻,群体较特殊,他们有着不同于社会其他消费群体的消费心理和行为,大学生大多尚未获得经济上的独立,消费受到很大的制约。但在对于三校大学生半年月均可支配收入中我们发现,在801-1500元的占比为44%,1500以上的占68%,这在样本中占了较高的比重,且大部分城市大学生经济条件还是十分宽裕。这显示三校大学生有一定的经济基础,客观上也增加了对校园金融和投资理财的需求。

2.当前主流理财方式与预期严重脱节。在投资理财方式上,大部分选择银行储蓄作为理财工具,且对于投资理财的期望收益调查中,25%的受访者的金融理财预期收益是能抵御通货膨胀,但据国家统计局数据显示,10月国内CPI同比涨幅回升至2.0%,再次创出年内新高,而现在金融机构一年期存款基准利率仅1.75%,存款收益跑不过CPI,实际银行存款利率已经变成负数。这显示在主流理财方式和预期回报上存在显著矛盾,客观上为校园金融和金融理财提供了契机。

3.理财经历较少且十分认可金融理财产品。在三校受访者中,62%的受访者未曾购买过理财产品,但45%受访者明确表示了对于合理理财产品的需求,其中表示只要合理就会选择更是占大多数,这与大学生这个群体具有旺盛的消费能力和与之并不匹配的资金来源具有一定关系,简单来说他们敢花并乐于超前消费但往往陷入资金窘境,收入主义靠父母(资金来源)集体的生活却又让他们不自然的互相攀比,客观上对于校园金融和金融理财产生了巨大需求。

4.大学生理财——“被遗忘的必修课”。面对大学生理财这个命题时,我们不由得心生矛盾,大学生普遍没有收入,仅靠家庭提供的固定生活费,但作为时尚的“新新人类”,消费欲望又极其膨胀,这也是消费信贷能够在校园兴起的原因之一,但出乎我们调研意料的是,热衷于贷款消费的大学生们,对于投资理财也十分感兴趣。调研数据显示,70%的三校大学生有理财的打算,40%的受访群体更表示,只要合理便会购买,总所周知,理财是全面的、系统的,记账、储蓄、投资都是理财的一个方面,关于大学生的需求也应是多方面的,在全民理财时代,学生已经成为理财用户中一个举足轻重的群体。超前消费和理财规划并不是互相矛盾的存在,合理规划和平衡自己的消费、理财、杠杆、信用,正在成为当代大学生们的必修课题。大学生理财这片新蓝海,必将成为校园金融生态圈中的重要一环。(作者单位:湖南师范大学)

猜你喜欢

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

中国工程咨询(2016年10期)2016-01-31

河北金融年鉴(2014年0期)2014-02-27