众筹筑屋规划方案的设计

2016-04-07 05:28吕敏红李文胜

西安航空学院学报 2016年1期

杨 青,吕敏红,李文胜

(西安航空学院 理学院,陕西 西安 710077)

众筹筑屋规划方案的设计

杨青,吕敏红,李文胜

(西安航空学院 理学院,陕西 西安 710077)

摘要:对众筹筑屋规划方案Ⅰ进行了分析,建立数学模型,并提出了方案II 。首先给出成本、增值税、容积率、收益的计算公式;其次,在容积率、满意度和套数限制等约束条件下建立数学模型,用Lingo软件求出最优解;最后,考虑回报率要大于25%,调整方案得出回报率为35.88%的最优方案。

关键词:增值税;容积率;最优解

0引言

房地产众筹起源于2012年美国,实为众筹建房,不仅可以避免项目融资中由于国家和银行政策频繁变更造成的资金链断裂问题,而且助于扩宽融资渠道,为项目平稳运作提供保障。现有占地面积为102077.6平方米的众筹筑屋项目,有上万户购房者登记参筹。限于篇幅,具体内容可参看2015年全国大学生数学建模竞赛D题(以下简称D题)。在D题中,项目规定参筹者每户只能认购一套住房。在建房规划设计中,需考虑诸多因素,如容积率、开发成本、税率、预期收益等。根据国家相关政策,不同房型的容积率、开发成本、开发费用等在核算上要求均不同。

结合具体要求及相关政策,建立数学模型,解决三个问题。

问题一:给出成本与收益、容积率和增值税等信息进行公布并建立模型,对D题所给方案I进行全面的核算;

问题二:通过抽样调查,得到参筹者对11种房型购买意愿的比例,为了满足参筹者的购买意愿,需要重新设计规划方案,并对该方案核算;

问题三:当投资回报率达到25%以上,众筹项目才会被成功执行,需要调整房型的套数,使得回报率增大。

1问题分析

(1)问题一:对D题所给方案I进行核算,并对成本、收益、容积率和增值税等信息进行公布。由于成本等于开发成本、土地金额、开发费用、转让税金及土地增值税的总和;容积率是指总建筑面积除以土地总面积;增值额为土地增值税纳税人转让房地产取得的收入减除规定的扣除项目金额后的余额;收益是指总收入减去成本投入再减去土地增值税。所以,可计算出成本、收益、容积率和增值税。

(2)问题二需满足三个条件:容积率小于等于2.28;每种房型在最低和最高套数之间;满足网民满意比例4:6,……。用Lingo求最优解,得出新的方案,再对新方案进行核算。

(3)问题三:投资回报率达到25%以上项目才会被成功执行。对问题三计算回报率,若回报率大于25%,则项目成功执行;若回报率小于25%,则需要调整。

2符号说明(见表1)

表1 符号说明

3模型建立及求解

3.1针对问题一的模型建立及求解

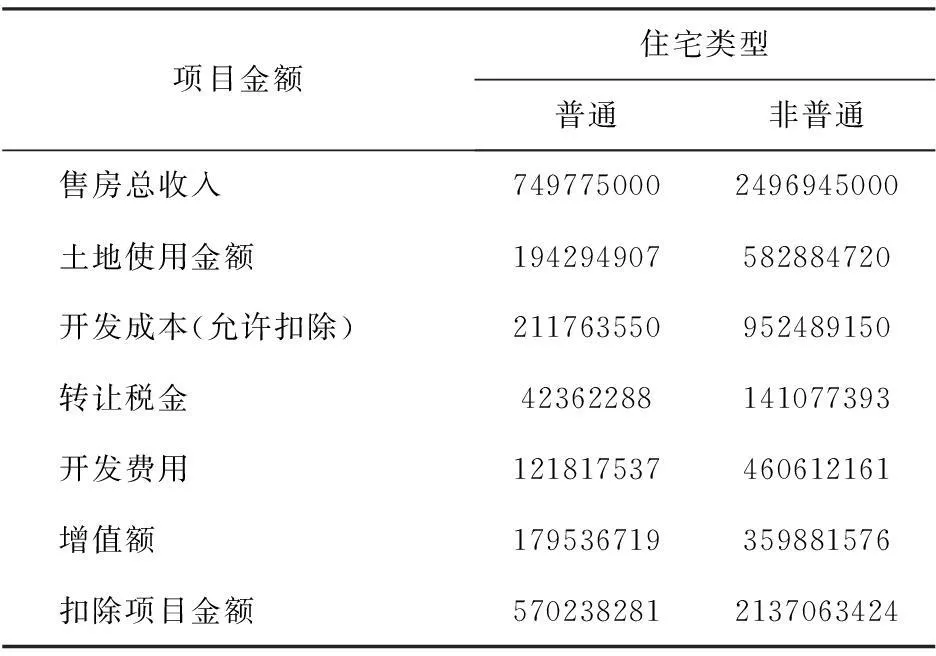

表2方案Ⅰ成本、容积率、增值税等信息核算(单位:元)

项目金额住宅类型普通非普通 售房总收入7497750002496945000 土地使用金额194294907582884720 开发成本(允许扣除)211763550952489150 转让税金42362288141077393 开发费用121817537460612161 增值额179536719359881576 扣除项目金额5702382812137063424

由于普通与非普通房型可按增值额未超过扣除项目金额 50%的情况,税率为 30%,增值税为E=r×30%=1.61825488亿元。由于收益等于总收入减去成本,则成本为25.49043771亿元,最终收益为6.97676229亿元。

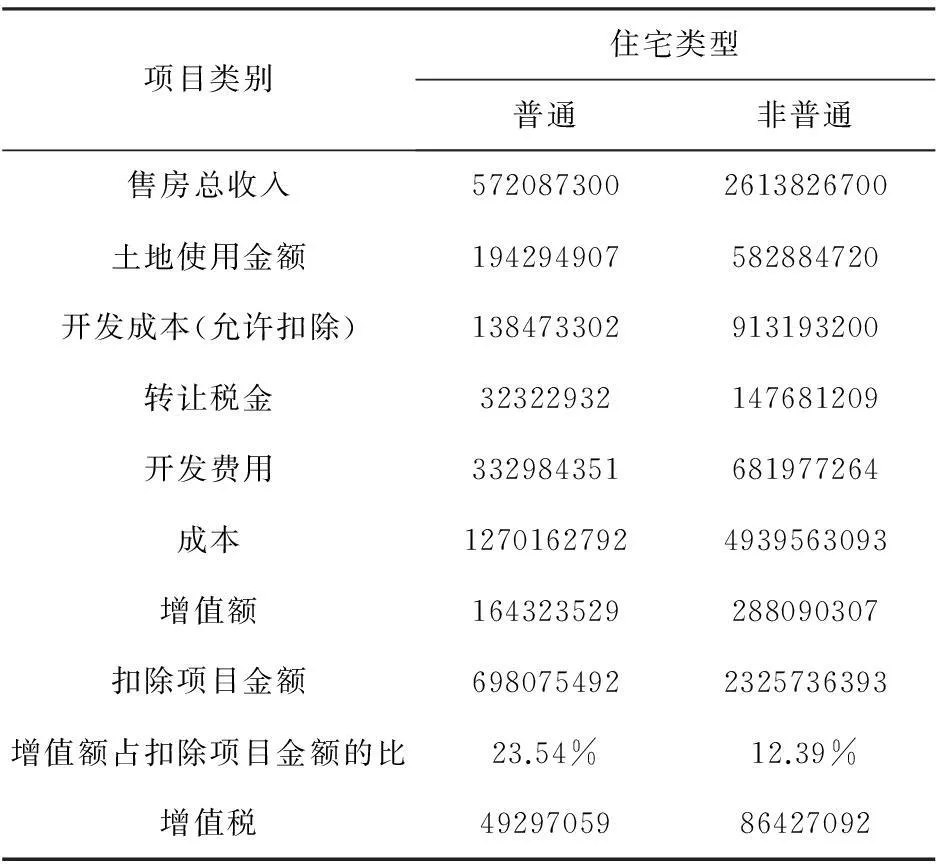

3.2针对问题二的模型建立及求解

3.2.1建立方案II

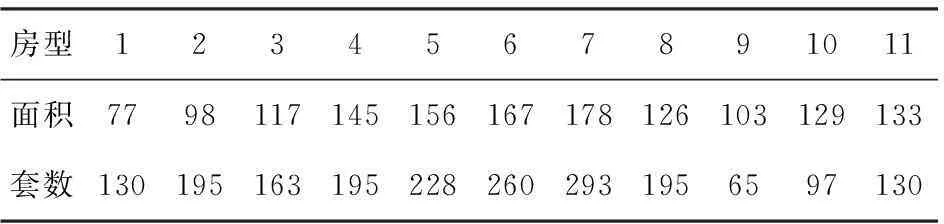

由于最大容积率为2.28,并且这11种房型都有最低和最高套数的约束,再根据网民的满意度比例,以建房总套数为函数,得出方案II如下。

约束条件:

77x1+98x2+117x3+145x4+156x5+167x6+178x7+126x8<=2.28×102077.6;

6x1=4x2;5x2=6x3;6x3=5x4;7x4=6x5;8x5=7x6;9x6=8x7;6x7=9x8;2x8=6x9;3x9=2x10;4x10=3x11;

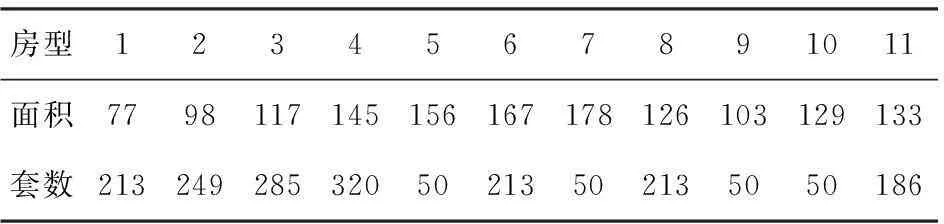

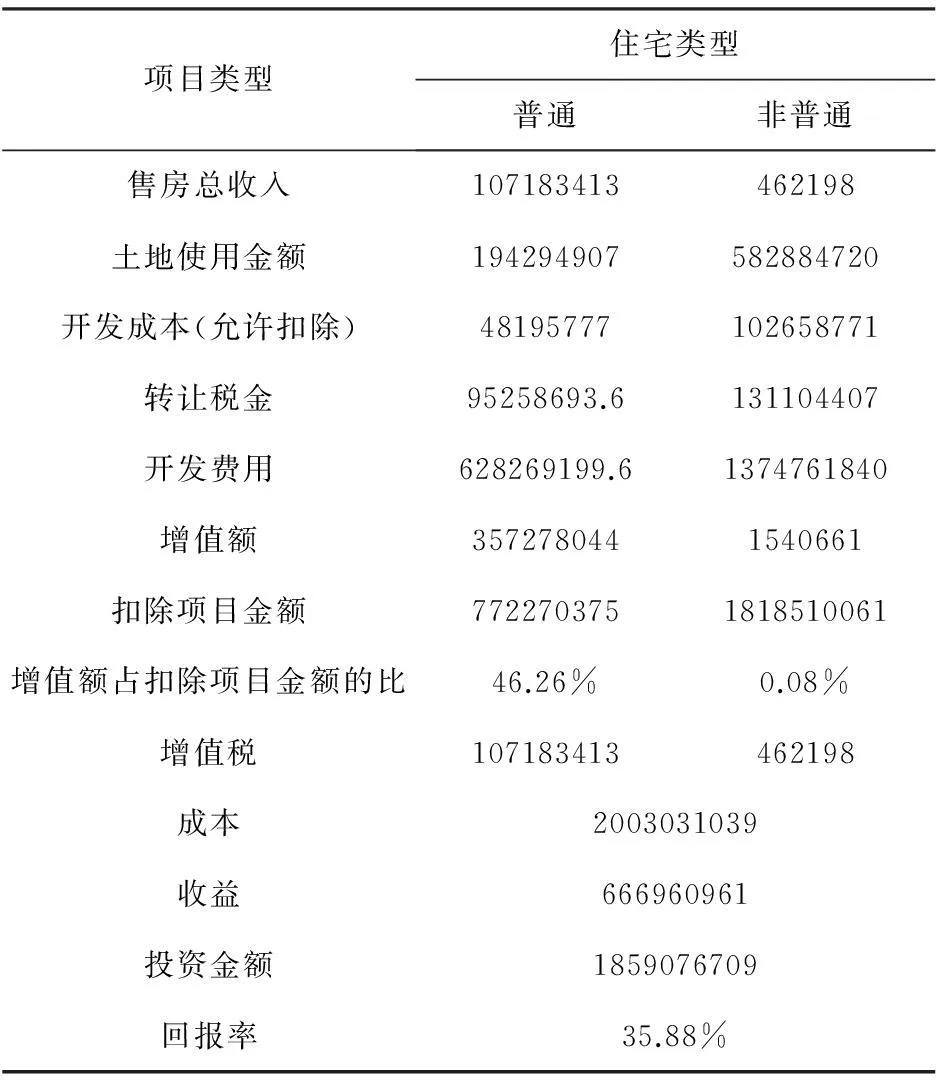

50 50 用Lingo计算[3-4]得方案II的最优解为: x1=130,x2=195,x3=163,x4=195,x5=228,x6=260,x7=293,x8=195,x9=65,x10=97, x11=130。则方案II的建房套数如表3所示。 表3 方案II中建房套数及面积(单位:平方米) 3.2.2方案II核算 首先计算出成本和容积率,再按普通宅与非普通宅建筑面积比,分摊后计算不同情况下的增值税,最后用总收入减去成本投入和土地增值税得到收益。对方案II的各项信息核算,如表4所示。 表4 方案II成本、容积率、增值税等信息核算(单位:元) 最后,收益为总收入减去成本投入(即开发成本、土地使用权支付金额、开发费用与转让房地产有关的税金的总和)再减去土地增值税,最后,计算出收益为4.0405497亿元。 3.3针对问题三的模型建立及求解 投资回报率达到25%以上,项目才会被成功执行,回报率等于收益除以投资额乘以100%。计算得方案II的回报率为15.91%,需要调整,使回报率在25%以上。建立目标函数如下: 目标函数:max=x4×7512+x5×7532+x6×68067+x7×8351 约束条件: 77x1+98x2+117x3+145x4+156x5+167x6+178x7+126x8+103x9+129x10+133x11=268676; 77x1+98x2+117x3+145x4+156x5+167x6+178x7+126x8=2.275×102077.6; x2=x4;7x4=6x5;8x5=7x6;9x6=8x7;6x7=9x8; 50 50 由Lingo运算[5]得最优解:x1=213,x2=249,x3=285,x4=320,x5=50,x6=213,x7=50,x8=213,x9=50,x10=50,x11=186,结果如表5所示。调整后的信息核算,如表6所示,并且收益增加,回报率增大到35.88%。 表5 调整回报率后的房型套数面积(单位:平方米) 表6 调整后的成本、容积率、增值税等信息核算(单位:元) 4模型评价与推广 本文对三个问题所建立的模型进行检验,符合实际情况。计算得到每个房型建房套数之比与满意度之比非常相近。所建立的模型简洁、明了,使用Matlab、Lingo等求解,降低了计算量及难度,缩短了解题时间,提高了效率。此模型还在超市采购、工程造价预算等方面有广阔的应用前景。 参考文献 [1] 孙祥,徐流美,吴清.Matlab 7.0基础教程[M].清华大学出版社,2005:87-90. [2] 苏金明,王永利. MATLAB7.0实用指南(上册)[M].北京:电子工业出版社,2004:74-80. [3] 谢金星,薛毅.优化建模与LINDOLINGO软件[M].北京:清华大学出版社,2005:34-40. [4] 胡红亮,赵芳玲. 数学建模与竞赛辅导[M].西安:西北大学出版社,2010:95-97. [5] 姜启源,数学模型[M].北京:高等教育出版社,2003:46-55. [责任编辑、校对:李琳] Scheme Design of Crowdfunded Building Houses YANGQing,LVMIN-hong,LIWen-sheng (School of Science,Xi'an Aeronautical University,Xi'an 710077,China) Abstract:This paper analyzes the problem in the design of crowdfunded building houses.Mathematical models are established and the designing scheme II is put forward.First of all,this paper builds up the formulas of cost,value-added tax, plot ratio and profits. Secondly,a mathematical model is established under constraint conditions of plot ratio,satisfaction degree,and the number of house.This paper gains the optimal solution with Lingo software.Finally,considering the rate of return to be more than 25%,the optimal scheme is obtained in the return rate of 35.88%. Key words:value-added tax;plot ratio;optimal solution 中图分类号:F403.7 文献标识码:A 文章编号:1008-9233(2016)01-0082-04 作者简介:杨青(1982-),女,陕西咸阳人,讲师,从事计算数学、数学模型的教学与研究。 基金项目:陕西省科技厅基金项目(2013JM1019);西安航空学院基金项目(2015KY1218) 收稿日期:2015-11-16

猜你喜欢

大众投资指南(2019年24期)2019-12-19三联生活周刊(2018年34期)2018-09-05房地产导刊(2018年7期)2018-08-21债券(2017年7期)2017-09-05科学与财富(2017年19期)2017-07-19科学与财富(2017年18期)2017-07-09经济数学(2016年4期)2017-01-18企业导报(2016年20期)2016-11-05商业会计(2016年11期)2016-10-20环球市场信息导报(2015年39期)2015-12-26

猜你喜欢

大众投资指南(2019年24期)2019-12-19三联生活周刊(2018年34期)2018-09-05房地产导刊(2018年7期)2018-08-21债券(2017年7期)2017-09-05科学与财富(2017年19期)2017-07-19科学与财富(2017年18期)2017-07-09经济数学(2016年4期)2017-01-18企业导报(2016年20期)2016-11-05商业会计(2016年11期)2016-10-20环球市场信息导报(2015年39期)2015-12-26