B2C电子商务销售收入核算问题及对策研究

2016-04-05 04:33中国石化销售有限公司辽宁沈阳石油分公司贾凌燕

中国商论 2016年2期

中国石化销售有限公司辽宁沈阳石油分公司 贾凌燕

B2C电子商务销售收入核算问题及对策研究

中国石化销售有限公司辽宁沈阳石油分公司 贾凌燕

摘 要:本文以B2C电子商务销售收入核算业务为基础,从商品转移界定、商品所有权控制、收入成本计量、资金往来核算等方面对以网络为平台的商业零售收入核算问题进行探讨。剖析问题产生的原因,结合电子商务及财务核算,发现未来的发展趋势,给出解决问题的相应对策。

关键词:B2C 电子商务 销售收入 会计核算

1 引言

随着IT技术的几何式进步,经济发展格局发生了本质改变,网络经济逐渐走向成熟,占领了21世纪全球经济的主导地位。据CNNIC 《2014年中国网络购物市场研究报告》调查结果显示,2014年末我国网络用户规模为3.61亿,同比增长了19.7%,网民使用网络购物比例从48.9%上升至55.7%,尤其手机网络购物用户规模是整体网络购物用户增长的3.2倍。网络购物金额占日常消费采购支出比例的平均值为14.2%,其中网络零售市场保持高速发展,2014年全年零售额为27898亿元同比增长49.7%。

电子商务作为网络经济时代的交易模式之一,正日益渗透到人类生活的每个细节,改变人类生活方式的同时改变了传统的商务活动方式。电子商务正像当年的工业革命一样对经济发展起着不可磨灭的贡献,并终将成为人类信息社会的核心内容。

源于网络的“私人订制”,电子商务发展的初级阶段很多网络交易起始于个人网络账户,C2C交易模式占主导地位。但是,随着企业对网络交易效益的认可和购买者对大品牌产品质量的信赖程度日益提升,B2C模式正在迅速成为电子商务的主流。而企业从管理及战略发展的角度考虑,必须迅速适应市场模式的变化,提高财务核算的精准度,为分析、管理企业经济行为提供数据保障。本文以销售收入为视角,剖析B2C模式电子商务商品的零售活动,给出解决财务核算问题的对策。

2 B2C概述及问题描述

2.1B2C概述

电子商务按交易主体分类可以分为四类:企业对企业(Business to Business,B2B)、企业对消费者(Business to Consumer,B2C),消费者对企业(Consumer to Business,C2B)和消费者对消费者(Consumer to Consume,C2C)。

B2C是电子商务的一种交易模式,主要指企业借助网络搭建销售平台开展商业零售业务,是消费者最为普遍认知的一种模式。企业以网络为载体向消费者提供一个查询、订购商品和劳务的平台,消费者通过网上银行或第三方支付实现付款,交易商品的形态可能是货物、劳务也可能是数字化虚拟产品。

2.2B2C电子商务销售收入核算问题描述

由于电子商务完全或者部分通过网络媒介实现交易,为企业出售商品或劳务提供了便捷渠道,所以很多企业为了实现价值最大化,正在努力充分利用网络为消费者提供更多有价值的业务。这就使得很多企业在原有业务领域的基础上,横向或纵向开拓了新业务,企业电子商务活动也就随之变得更具综合性和复杂性。《企业会计准则第14号—收入》(以下简称:准则)第二章第四条规定,企业确认收入应同时满足下列五个条件:企业已将商品所有权上的主要风险和报酬转移给购货方;企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;收入的金额能够可靠地计量;相关的经济利益很可能流入企业;相关的已发生或将发生的成本能够可靠地计量。本文按照准则的规定归纳了B2C电子商务中遇到的收入确认问题。

2.2.1商品转移界定

所谓商品所有权的主要风险和报酬是否转移的判定,这里面“商品”的定义是广义的商品,既涉及实物形态的商品,又涉及虚拟形态的数字和劳务商品。也就是说,实务中由于商品存在形态的不同其所有权的主要风险和报酬是否转移也会有不同的判定标准。在B2C交易过程中,有实物形态的商品一般会通过第三方物流企业代为运送,而数字商品和劳务类业务的传递往往难以追朔商品转移的轨迹。即便是实物形态的商品,在运输过程中的主要风险由购货方还是销货方承担,还要依据交易的具体费用约定和商品质量期限等判定。

2.2.2商品所有权控制

是否保留所有权上的继续管理权或控制权,这部分确认难度主要集中在商品在交易过程中的售后劳务条款。一部分商品的售后劳务是有明确期限和时间的,还有一部分商品的售后劳务是在商品使用过程中持续发生的,没有约定期限。有明确期限的售后劳务在界定是否为所有权的管理和控制时,涉及劳务完成程度的判定,售后劳务的本质是否改变了所有权性质并不容易在交易过程中获取依据。另外,售后劳务条款没有规定劳务期限的,售后劳务本身是否确认为是商品出售的一部分同样难以判断。

2.2.3收入成本计量

关于收入和成本的计量,一般情况下收入的金额与交易约定数额一致,但是相应的成本并不容易区分。成本的区分通常采用历史成本核算的交易,在收入实现过程中的分摊尤其是在数字商品交易中的分摊依据不明显。采用公允价值计量商品成本的,对于零库存商品是判定为出售货物还是提供劳务,对于企业来说也是个不小的难题。

2.2.4资金往来核算

相关经济利益是否可以流入企业,其实对于B2C模式的商务活动来说主要是指卖方能否按照约定全额收到现金或现金等价物,通常的支付方式不外乎预付货款、货到付款和分期付款三种方式。而电子商务的资金支付与现货交易有所不同的是,为了保证交易商品的品质避免产生争议,货款的收取是通过第三方实现的。而第三方除了支付宝等网上交易平台外,还包括代收货款的物流公司,即使购买方如约支付了交易款项,卖方还是可能由于交易争议或物流公司代收劳务的不诚信而未收到款项,也就是经济利益最终没有流入企业。在资金往来中,除了上述不确定因素外,还有一种“不确定”就是分期付款,因分期付款的利息承付方式不同而最终影响收入确认的金额。

3 B2C电子商务销售收入核算问题的解决方案

3.1商品形态决定所有权关系

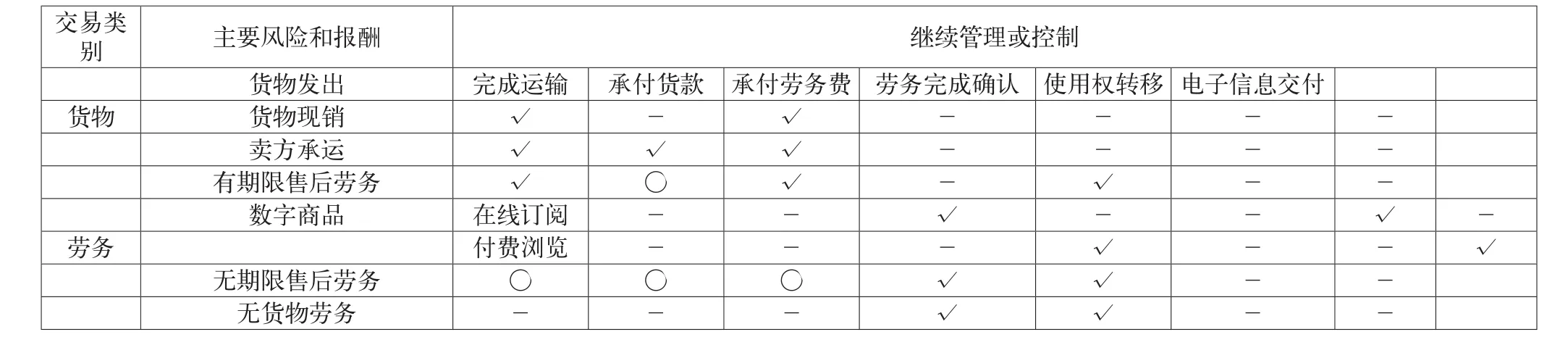

按照准则的规定,判定一项交易商品的所有权是否完全转移给购买方,需要同时满足两个条件:一是主要风险和报酬已经转移;二是出售方没有继续管理或控制。按照交易约定商品形态可以分为货物和劳务两大类,B2C模式下商品交易往往涉及货物与劳务混合销售,其中数字商品的销售还要依据交易实质判定是否属于货物还是劳务。货物类商品交割以购买方收到货物并承付货款为所有权转移节点,劳务类商品以完成约定劳务并接受劳务方承付劳务费用为所有权转移节点。货物与劳务混合销售行为完成所有权转移的判定,取决于销售货物和提供劳务行为是否可以在交易中明确划分。如表1所示可以明确划分的交易分别按销售货物和提供劳务分别确认所有权转移,不能明确划分的应按货物和劳务均提供完毕后确认所有权转移。有期限的售后服务可以判定为与货物关联的混合销售,在服务期满确认所有权转移。无期限售后服务由于与销售货物关联度不强,应判定为单独地提供劳务行为在发生时单独确认。数字商品中订阅商品除在商品传送方式上与现场交易不同外,其他商品用途均与现场交易没有差别,所以视同货物交易。付费浏览由于浏览内容的不确定性所以应视同提供特许权的租售行为。

3.2或有事项核算

在电子商务活动中,还有一项内容存在不确定性,就是经济利益是否可以流入的判定。由于买卖双方并非直接交易,而是以网络平台为媒介进行资金交付,并且网络平台结算资金的依据是买卖双方对交易均无争议,也就是说站在卖方的角度资金是否能够收回在未来一段时间内存在不确定性。因此,按照《企业会计准则第13号——或有事项》总则第二条的规定(或有事项是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项),本文认为在B2C模式下,商家确认收入的时点应该为买方确认收货时,抑或有事项的不确定因素消失时。

3.3资金损失确认

B2C交易中另外一种资金收回的不确定性跟承担货物运输的物流公司相关,前提是买卖双方对交易本身没有疑义,而是代为收款的物流公司不诚信导致卖方无法收到货款。众所周知,在电子商务的零售业务中有一种支付方式为“货到付款”,款项由送货上门的物流公司代为收取,由于物流公司本身资金周转问题或员工不诚信等原因,往往会发生物流公司没有按时归还商家货款的情形。本文认为,这种情况的发生并非基于未来交易事项的不确定性,交易双方对所承担的权利义务均有明确认识,款项的未收回仅仅是代收行为的不合法。因此,应在买方确认收货时确认卖方销售收入,同时卖方应搜取相应证据证明资金无法收回进行应收账款的坏账处理。

表1 B2C销售行为商品所有权转移确认条件分析

4 结语

本文通过B2C电子商务销售收入核算存在问题的分析研究,对销售收入核算过程中涉及的商品所有权、商品成本摊销、或有事项以及资金损失确认等出现的问题给出了明确的处理方法和记载依据。以期为B2C业务的企业提供参考和借鉴。

参考文献

[1] 陈嘉莉.基于电子商务网络财务会计发展研究[J].企业经济,2012(6).

[2] 管浩.电子商务中的税收问题及对策[D].杭州:浙江大学公共管理学院,2005.

[3] 胡仁昱.电子商务中数字商品的会计核算[J].财会通讯,2001(2).

[4] 田涌.我国电子商务会计确认与计量存在的问题及对策[J].经济与管理研究,2007(8).

[5] 王学慧.电子商务会计确认研究[J].财会通讯,2014 (11).

[6] 张俊.B2C电商企业快递费用的账务处理[J].财会月刊,2014(4).

[7] 庄明来.对电子商务环境下会计明细信息的思考[J].会计研究,2000(7).

[8] 2014年中国网络购物市场研究报告[R].2015.

作者简介:贾凌燕(1976-),女,河北唐山人,汉族,高级会计师,会计硕士。

中图分类号:F724.6

文献标识码:A

文章编号:2096-0298(2016)01(b)-072-03

猜你喜欢

今日农业(2021年21期)2022-01-12

中国市场(2021年34期)2021-08-29

大众投资指南(2021年35期)2021-02-16

大众投资指南(2020年10期)2020-07-24

知识经济·中国直销(2018年10期)2018-11-06

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

现代商贸工业(2016年35期)2016-04-09

商业会计(2015年15期)2015-09-21

现代企业(2015年2期)2015-02-28