我国有色金属行业发展现状及趋势分析

2016-04-05 03:14李鹏飞

中国国情国力 2016年2期

◎文/李鹏飞

我国有色金属行业发展现状及趋势分析

◎文/李鹏飞

经过多年发展,我国有色金属行业已成为全球有色金属供求格局中最重要的力量之一。“十二五”期间,我国有色金属行业在全球需求不振的条件下,虽然产销量平稳增长,但产品价格持续下跌,导致企业效益低下;原料进口增速分化明显,冶炼加工产品出口恢复增长;固定资产投资增速持续下降,冶炼加工业投资占比提高;资源利用水平稳步提高,能耗下降基础尚不稳固。展望未来,有色金属行业复苏尚待时日,产业升级亟待推进。

产销量平稳增长,去库存任重道远

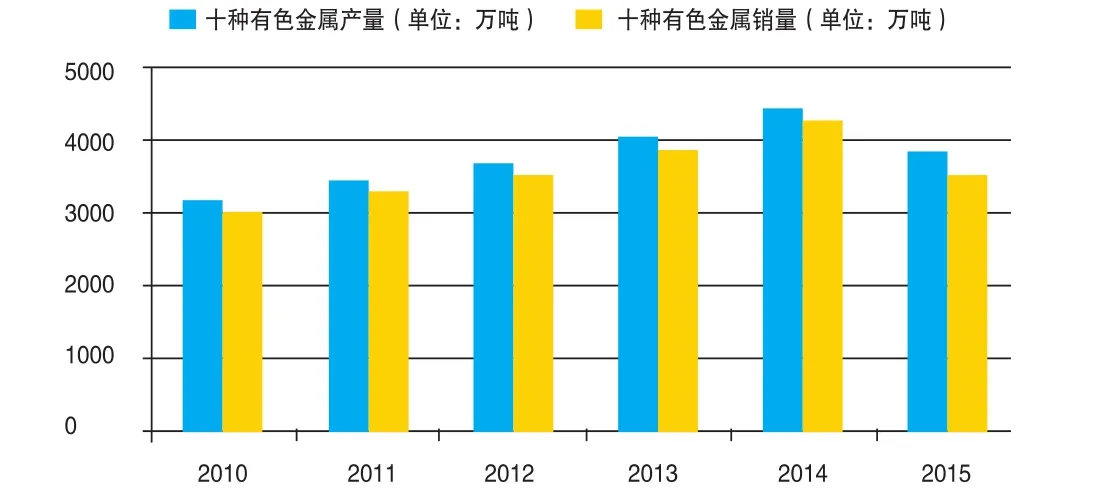

“十二五”时期,尽管受发达经济体复苏缓慢、国内经济增速放缓的影响,我国十种有色金属产销量仍然稳步增长(见图1)。2015年前3季度,十种有色金属产量是3824万吨、销售量为3503万吨,同比分别增长20%和14%。假定2015年第四季度产销量均能以前3季度速度增长,则可推算2015年产量和销售量分别是5286万吨和4871万吨。与2010年3153万吨的产量和2996万吨的销售量相比,分别增长了68%和63%,年均增长10.93%和10.27%。

受销售量增速低于产量增速的影响,十种有色金属库存一直居高不下,去库存任务十分艰巨。2010年底,十种有色金属库存比当年年初增长10.8%;2011年底,库存比当年年初增长19.7%。尽管在2012-2014年,库存持续降低,2014年底库存比当年年初仅增长7.6%。但2015年9月底,十种有色金属库存比年初增长了47.6%。

图1 我国十种有色金属产销量(2010-2015年)

注:2015年为前三季度数据。资料来源:中国统计数据应用支持系统。

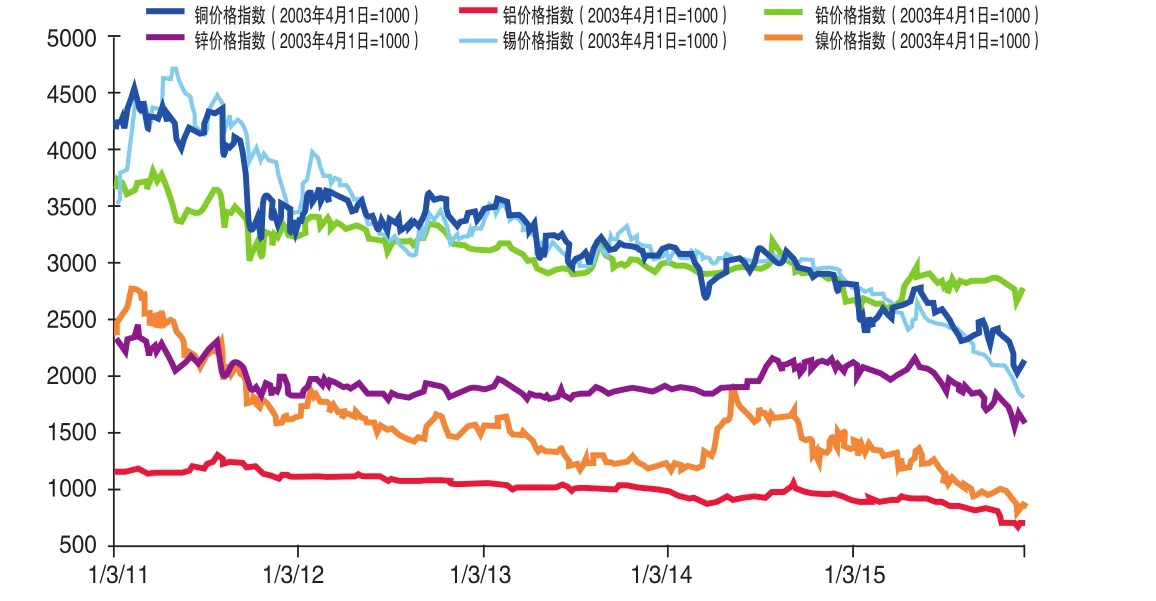

图2 铜、铝、铅、锌、锡、镍的价格指数变动情况(2011.1.3-2015.12.11)

产品价格持续下跌,企业效益低位盘整

在需求侧增速缓慢,供给侧产能退出不顺的背景下,“十二五”期间,我国有色金属价格持续下行。从铜、铝、铅、锌、锡和镍六种重要有色金属价格指数看,2011年以来,除铅价格指数从2015年4月开始筑底回升之外,其他五种重要有色金属价格到2015年12月仍然没有止跌的倾向(见图2)。从2011年1月3日到2015年12月11日,铜价格指数的跌幅为55.14%,铝价格指数的跌幅为47.93%,铅价格指数的跌幅为31.29%,锌价格指数的跌幅为35.71%,锡价格指数的跌幅为61.38%,镍价格指数的跌幅高达70.64%。同期,海绵钛(≥99.6%)、1#镁(≥99.95%)、0#锑(≥99.91%)三种有色金属产品现货价格的跌幅分别为53.09%、34.36%和69.96%。

受产品价格持续降低的影响,近年来我国有色金属企业始终难以迈出效益低下的困境。受国际金融危机影响,2008年后,有色金属企业效益急剧下滑。2009年,国内有色金属采选行业的总资产报酬率仅为0.5%,不及2008年的1/10;净资产收益率同样大幅下降,也不到2008年的1/10。虽然在一揽子经济刺激政策的影响下,2011年国内有色金属采选、冶炼企业的总资产报酬率和净资产收益率较2010年有较大幅度提高,但到2014年底,国内有色金属采选业总资产报酬率仍然不及2008年的1/2,净资产收益率也仅为2008年的六成。考虑到2015年国内有色金属价格持续下跌,而企业内部降本增效等措施短期内难以对企业效益产生根本性影响,因此,到目前为止国内有色金属企业依然深陷效益低迷的泥潭。当然,与国际有色金属冶炼企业相比,国内有色金属冶炼企业在总资产报酬率上的差距逐渐缩小,在净资产收益率上甚至逆转了多年来落后于国际同行的局面。在总资产报酬率方面,2009年国内有色金属冶炼企业尚不及国际同行的1/7,2014年已达到国际同行的86.61%;在净资产收益率方面,2009年国内有色金属冶炼企业仅为国际同行的1/10多一点,2014年则已反超国际同行50%。

原料进口分化明显,冶炼产品出口恢复增长

多年来,我国有色金属冶炼加工能力持续提升带动了有色金属原料进口的普遍增长。不过,“十二五”时期,重要有色金属原料进口量并没有出现同涨同跌的现象,而是呈现明显地分化趋势。具体而言,在三种高度依赖进口的有色金属原料中,铜矿砂及其精矿进口保持稳定增长,进口量从2011年的638万吨,稳定提升至2015年前10个月的1038万吨;铝矿砂及其精矿进口量的变动表现为比较明显的波浪形,在2013年达到最高点7127万吨后快速下降至2014年的3653万吨,又提高至2015年前10个月的4336万吨;镍矿砂及其精矿进口量的变动则体现为倒V型趋势,在2013年达到最高点7129万吨后持续下降,2015年前10个月进口量仅为3080万吨,不及2013年的一半(见表1)。

表1 我国重要有色金属原料进口量及冶炼加工产品出口量变化情况(2010-2015年)

另一方面,我国有色金属冶炼加工产品出口已进入恢复性增长通道。在铜、铝、铅、锌、锡、镍六种重要有色金属的冶炼加工产品中,铜材出口量历经三年的微幅调整后,已在2014年开始小幅增长;铝材出口量仅在2012年略有下降,从2013年就逐步增长;受国家出口政策影响,铅的主要出口产品是铅酸蓄电池,其出口量虽然在2013年略有下降,但2014年开始高速增长;未锻造锌及锌合金的出口量经过2012年和2013年的调整后,在2014年开始高速增长;未锻压镍出口量在2011年和2012年有一定幅度降低,但从2013年就开始恢复增长,2014年出现爆发式增长,2015年前10个月的增速有所下降;2013年锡材出口量持续下降。

投资增速持续下降,冶炼加工业投资占比提高

从总量上看,受行业增速放缓、发展前景不明朗,以及企业经济效益低下等因素的影响,“十二五”时期我国有色金属行业固定资产投资增速持续降低。2011年,全行业固定资产投资完成额为4962亿元,比2010年增长26.21%;此后三年,有色金属行业固定资产投资完成额虽然都在保持增长,但增速在持续放缓,2014年仅比2013年增长3.97%。2015年前11个月累积完成固定资产投资6698亿元,同比下降9.56%。与全国工业固定资产投资完成额的增长速度相比,除2013年之外,“十二五”期间其他年度有色金属行业固定资产投资完成额的增速更低(见表2)。这在一定程度上体现了基础性行业固定资产投资会加速调整的特征。

分产业看,“十二五”时期,有色金属采选业固定资产投资完成额一直都低于有色金属冶炼及压延加工业,并且前者的增速也始终低于后者。进一步看,“十二五”时期,有色金属采选业固定资产投资完成额增速高于采矿业固定资产投资完成额增速,但两者之间的差距已从最高的8.81个百分点缩小至2.20个百分点。同期,有色金属冶炼及压延加工业固定资产投资完成额增速则从高于制造业固定资产投资完成额增速,变为低于制造业固定资产投资完成额增速。2011年,有色金属冶炼及压延加工业固定资产投资完成额增速,比制造业的该指标值高4.60个百分点,但2014年已变为低9.40个百分点,2015年前11个月更低11.0个百分点。这在一定程度上体现了我国工业转型升级的要求,即矿产资源开发投资相对萎缩,而矿产资源加工利用投资持续扩张。

表2 我国有色金属行业、采矿业和制造业固定资产投资额及其增速(2010-2015年)

资源利用水平稳步提高,能耗下降基础尚不稳固

随着有色金属采选、冶炼加工技术的不断进步和工艺的逐步改进,我国有色金属行业资源利用水平稳步提高。以重要有色金属的总回收率为例,铜冶炼总回收率从2008年的97.36%提高至2013年的98.05%;铅冶炼总回收率从2008年的90.50%提高至2013年的96.30%;电锌冶炼总回收率近年来略有下降,2013年93.93%的总回收率比2005年最高时的94.90%低了近1个百分点;镍冶炼总回收率有大幅提高,2013年比2005年提高了近4个百分点;锡冶炼总回收率近年来保持在较高水平,2013年虽然比2012年略有降低,但仍然有96.56%。不过,受盈利水平下降及能源成本降低等因素影响,有色金属企业很可能减少了节能投入,导致近年来部分有色金属行业能耗水平有反弹迹象。如2012年锑冶炼综合能耗比2011年提高了82%,虽然2013年大幅下降,但仍然高于2011年。作为工业节能的重点领域,部分有色金属行业能耗水平反弹值得高度关注。

行业复苏尚待时日,产业升级亟待推进

从历史经验看,资源性行业运行周期通常都会长于经济周期。在发达经济体复苏前景未明,国内经济步入新常态的背景下,我国有色金属行业很可能还需要一段时间来等待恢复增长的良机。从行业景气指数看,有色金属产业景气综合指数仍然处在下降通道,2015年10月更是创下2013年4月以来的新低,仅为11.50,离行业景气荣枯线100有很远的距离;有色金属产业景气先行指数虽然还维持在70以上,但2014年8月以来一直呈现不断降低的态势,而且离行业景气荣枯线100也还有较远距离。

从中长期来看,我国工业化和城镇化纵深推进的历史进程仍然会持续,工业化和城镇化质量持续提升的方向不会改变,有色金属行业一定会迎来大有作为的新发展阶段。但是,未来我国有色金属行业的发展,一定是以有色金属资源精深加工技术的进步和综合利用体系的完善为基础的。因此,在有色金属工业发展面临巨大挑战的当下,既要积极采取措施脱困求生存,更要精准发力,以创新谋发展,通过产业升级更好地支撑我国新型工业化进程的顺利推进。

★本文系国家自然科学基金青年项目(编号:71203232)的阶段性成果。

(作者单位:中国社会科学院工业经济研究所)

■ 编辑:云霞

猜你喜欢

矿山安全信息(2022年4期)2022-11-25

中国商论(2020年18期)2020-10-10

农村经济与科技(2019年6期)2019-08-24

世界热带农业信息(2018年6期)2018-03-05

时代金融(2016年23期)2016-10-31

财经界·下旬刊(2016年5期)2016-03-30

世界热带农业信息(2014年8期)2014-09-23

世界热带农业信息(2014年6期)2014-09-12

粮食决策参考(2009年7期)2009-05-07