企业退休金收支平衡的模型分析

2016-03-30 09:21王广江

科技视界 2016年1期

王广江

【摘 要】本文主要是按照现行的企业退休职工养老金模式制度,针对职工不同的缴费年限,对当前和今后一个时期内养老金的收支平衡情况进行定量分析研究,并对不同情况下的结果进行讨论,提出了实现我国养老保险金的收支平衡的建议。

【关键词】线性回归;权重;替代率;收支平衡;养老金

【Abstract】According to current retirees of enterprises pension model system, this paper balance on current and future periods of pension for quantitative analysis, base on staff and workers of different payment period. And results in different cases are discussed, then put forward the implementation of Chinas endowment insurance gold balance advice.

【Key words】Linear regression; Weight; Substitution rate; Balance of payments; Old-age pension

0 引言

养老金是政府提供物资以保障居民退休后生活所需要的社会保险制度。养老保险基金是在社会经济生活中,政府为执行养老保险规划按照相应的法律程序而预先起来的、用于保障受保人养老基本生活需要的专用基金。1997年国务院发布《建立统一的企业职工基本养老保险制度的规定》确立了社会统筹与个人账户相结合的部分积累制。2010年养老金积累和覆盖范围都已达到历史最高点。但同时也面临着不小的挑战,主要是遵缴率(缴费人员占参保人员的比例)逐年下降,非正常退休人数不断上升,不利于财务的可持续性。养老基金财务支付能力空前提高,但支出增长率快于收入增长率,地区间严峻失衡的趋势逐渐扩大,财政补贴规模越来越大。

据报告显示,“十一五”期间,基本养老保险遵缴率始终呈逐年下降趋势,历年分别是90%、89.9%、89.5%、87.7%和86.5%。同时,非正常退休绝对人数呈上升趋势。那么必然出现支出增长率快于收入增长率。事实是,“十一五”期间也是基本养老基金增长率最快的时期,财务支付能力逐年提高,不过,有数据显示同期基金总支出增长确实快于同期基金总收入。而在以经济建设为核心的现代化进程中,公共事业对财政投入有广泛的需求,老年人口的急剧增大将会造成社会保障养老财政支出负担的加剧,不仅有可能使养老保险基金的供给陷入危机,也会因为增加年轻一代的养老负担,并进一步阻碍中国社会全面改革的进程。老龄化趋势使中国养老金体制正处于一个旧制度变革与新制度选择的关键期。养老金持续性良性发展对于建立社会主义市场经济体制,促进改革、发展和社会稳定都具有十分重要的意义。

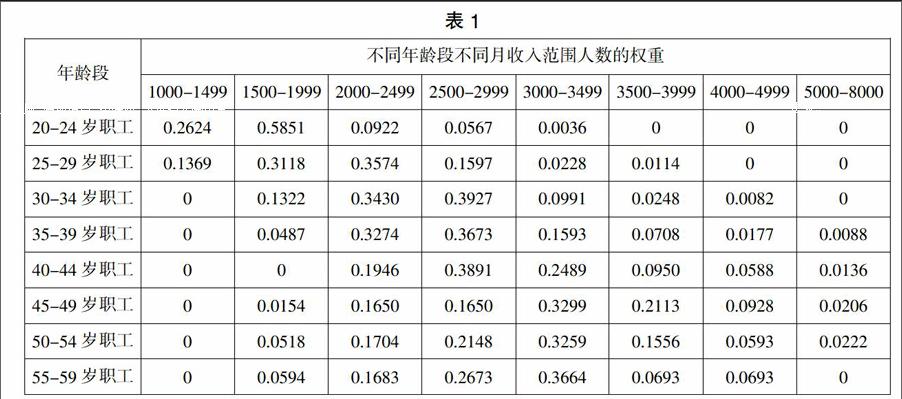

1 各个年龄段职工的工资与企业平均工资之比

为了准确的求出该企业各个年龄段职工的工资,我们对各个年龄段不同月收入范围的职工人数进行权重分析,归一化后(见表1),得出2009年各个年龄段职工的月工资(见表2),进而结合该企业的平均工资,求出该年各年龄段职工工资与企业平均工资之比(见表3),即为每年比例数据。

2 替代率的计算

考虑到企业职工65岁退休的情况,我们需要计算出60-64岁这个年龄段职工的月工资,利用前面计算出的20-59岁各个年龄段职工的月工资数据,用matlab软件进行多项式拟合,得出各个年龄段职工年龄与职工月工资的最佳拟合函数关系为y=-0.0484x3+3.5103x2-8.6095x+878.461,即三次多项式拟合。根据此式计算得到60-64岁这个年龄段职工的月工资为2539。

2.1 职工退休前月工资的计算

由前面计算出的2009年各个年龄段职工的工资与企业平均工资之比,结合假设中企业平均工资与社会平均工资之间的比例为1,我们可以很方便的求出职工退休前月工资w1;

2.2.2 个人账户养老金的计算

根据(1)(2)(3)式,利用matlab软件对该企业职工自2000年起分别从30岁、40岁开始缴养老保险,一直缴费到退休(55岁,60岁,65岁),得出各种情况下的养老金替代率(表4):

3 养老保险基金缺口情况的分析

职工退休后养老金的发放由两部分组称,分别为基础养老金和个人账户养老金;依据“如果职工死亡,社会统筹账户中的资金不退给职工,个人账户中的余额可继承”这一信息,我们可以得到个人账户储存额不会影响到缺口问题。

3.1 职工社会统筹基金的计算

3.2 职工退休后基础养老金的领取分析

根据(4)(5)式,利用matlab软件对该企业某职工自2000年起从30岁开始缴养老保险,一直缴费到退休(55岁,60岁,65岁),并从退休后一直领取养老金,至75岁死亡,所缴纳的社会统筹基金总和、领取的基础养老金总额、养老保险的缺口情况如表5。

3.3 养老保险金收支平衡的问题

养老保险金收支平衡即职工缴存的养老保险基金与其领取的养老金相等,进一步分析,也就是职工所缴纳的社会统筹基金总和与领取的基础养老金总额相等。

令式(4)=(5),用matlab软件对该企业某职工自2000年起从30岁开始缴养老保险,一直缴费到退休(55岁,60岁,65岁),并从退休后一直领取养老金,至75岁死亡,得到其养老金收支平衡时的岁数(表6)。

3.3.1 目标替代率

由前面第二问的分析可知,养老金替代率比较低,远不能达到58.5%的目标替代率,为此我们需要采取措施来提高替代率。很显然提高银行一年期存款利率、个人账户缴纳比例、社会统筹缴纳比例都可以提高养老金替代率。参照表5,我们假设职工工资与企业平均工资为定值(不考虑年龄段的限制),进行粗略的估算,令Vn=n2n1得到替代率的表达式:

用matlab软件分析可得,提高n2,降低n1,即延长职工的退休年龄,降低职工的缴费年龄也可以提高替代率。

3.3.2 养老金的收支平衡

很显然提高银行一年期存款利率、个人账户缴纳比例、社会统筹缴纳比例都可以保证收支平衡。在这里,我们仍然借用3.3.1中的假设,并限制退休职工的养老金领取时间截止到75岁,得出缺口表达式为:

用matlab软件分析可得,提高n2,降低n1,即延长职工的退休年龄,降低职工的缴费年龄也可以维持养老保险基金的收支平衡。

在达到目标替代率的前提下,我们可以通过提高银行一年期存款利率、个人账户缴纳比例、社会统筹缴纳比例和延长职工的退休年龄,让职工早缴费这些措施来维持养老保险基金的收支平衡。

4 模型评价及推广

本模型合理的预测了未来中国经济的发展状况,对养老金的收支平衡情况进行了定量分析研究,着重讨论了替代率对养老保险基金收支平衡的影响;在计算养老金的过程中,我们通过分析论证,对一些繁杂的条件进行了合理的转化,利用线性回归、多项式拟合、权重分析等方法,确保了模型的科学性。该模型方法典型、实用性强、易于理解。但同时,由于数据信息庞大,在处理的过程中,难免出现失误,导致某些数据精度不是很高,这一点还有待改进。

模型中,对于养老金的计算以及对于替代率、收支平衡的定性分析,我们更多的是偏向职工开始缴养老保险时的年龄或退休年龄恰为年龄段的首或尾。对于给定的随机的年龄,应用此模型比较复杂;对模型进行推广,对于任意给定的缴费年龄和退休年龄,一种方法是我们可以适当的摘除两端,达到应用模型的目的,另一种是我们可以对比分析,在此模型的基础上,把年龄和年龄段之间的关系进行细化,综合考虑,找出对应的关系,最终达到模型的推广,因此该模型还有待进一步的改进。

【参考文献】

[1]赫孝良,戴永红,周义仓.数学建模竞赛赛题简析与论文点评[M].西安:西安交通大学出版社,2002.

[2]韩中庚.数学建模方法及其应用[M].北京:高等教育出版社,2005,6.

[3]石东洋.数值计算方法[M].河南:郑州大学出版社,2007,5.

[4]姜启源.大学数学模型[M].北京:清华大学出版社,2005,1.

[5]胡云全.运筹学教程[M].北京:清华大学出版社,2005,1.

[责任编辑:汤静]

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

当代陕西(2020年17期)2020-10-28

人大建设(2018年5期)2018-08-16

电信科学(2017年6期)2017-07-01

四川师范大学学报(自然科学版)(2015年2期)2015-02-28

福利中国(2015年1期)2015-01-03

当代工人(A版)(2014年14期)2014-04-21

河南科技(2014年15期)2014-02-27