中国经济波动分解及异质性货币政策冲击的动态响应机制

2016-03-29 08:02金成晓卢颖超

重庆大学学报(社会科学版) 2016年1期

金成晓,卢颖超

(1.吉林大学 数量经济研究中心,吉林 长春 130012;2.华夏银行 博士后科研工作站,北京 100005)

中国经济波动分解及异质性货币政策冲击的动态响应机制

金成晓1,卢颖超2

(1.吉林大学 数量经济研究中心,吉林 长春130012;2.华夏银行 博士后科研工作站,北京100005)

摘要:文章通过构建随机扰动变参数因子扩展的向量自回归模型(SV-TVP-FAVAR模型),对中国经济波动进行结构性及周期性因素分解,在此基础上给出异质性货币供给冲击对经济变量的动态影响特征。得出以下结论:结构性因素解释经济波动的34.12%,周期性因素解释经济波动的65.88%,两种因素的影响效果明显不同;样本期内,货币政策变量具有3个转折点,分别为1961年、1978年及1996年;不同经济波动成分对货币政策冲击的响应存在较大差异;不同的经济状态也会对货币政策的调控存在影响。

关键词:动分解;货币政策冲击;SV-TVP-FAVAR

一、问题与文献回顾

近年来,中国经济增速不断波动,并且每次波动都伴随着不同程度的结构性及周期性因素的影响。2012年以来,受国内外复杂因素的影响,中国经济始终面临较大的下行压力,进口三度负增长。当前经济增长趋于稳定,但稳定基础并不牢固。一些学者则认为中国此轮经济波动就是由结构性及周期性因素叠加造成的,包括为了平衡前些年的贸易顺差以及经济高增长所实施的平衡政策;同时全球金融危机后世界经济出现了整体减速的现象;再有国内刘易斯拐点的到来,劳动力供给短缺等一系列因素重叠在一起,造成了当前经济面临的困难。然而不同因素对经济造成的影响强度及响应时间存在显著差异,要想有效地治理中国经济波动,分别研究结构性及周期性成因具有重要的经济意义。如何度量中国结构性及周期性因素是一个不可回避的问题。所谓结构性因素主要指一种长期的经济结构的转变。经济结构调整是指国家运用经济、法律等必要手段,改变现有的经济结构状况,使之合理化、完善化,进一步适应生产力发展的需要。而本文则把结构性因素更多地解释为影响经济波动的长期性因素。周期性因素代表引起经济短期波动的因素,其涵盖经济中的很多方面,例如库存、公众对经济变动的预期、国内外经济环境及政策变动、总需求的变化,等等。与此同时,当经济受到以上多种因素叠加影响时,货币政策冲击的动态响应机制在不同时点会产生不同的影响效果。并且考虑到货币当局在制定切实可行的货币政策之前,需要进行货币政策影响分析,通常需要监控上百个经济指标。当经济变量之间相互关联且存在经济转变时,仅使用几个变量来代表大量经济信息以及使用不变参数模型来刻画经济是不现实的,所以本文采用随机扰动时变参数因子扩展向量自回归模型(SV-TVP-FAVAR)从大量数据集中抽取出不可观测因子,其可以解释经济中的大量结构性及周期性的经济信息,在此基础上得到异质性货币政策冲击对经济变量的动态响应效果。

对于经济波动的成因问题,国内外有很多学者进行研究。金浩、李延军及高素英[1]就使用了转折点检验及回归的方法判定中国经济周期的划分以及造成这种经济波动的总需求方面的成因。廖晓燕[2]则使用总量数据从信息技术革命、制度以及外部因素等方面分析了美国经济周期的成因。然而大多数学者是从总量分析角度对经济波动成因进行探讨,但总量分析方法也有其缺陷,不能对经济中多种因素的混合影响进行更加细致的分析,给出有针对性的建议。所以针对此不足,一些学者对相应的研究方法进行改进。对于经济变量的分解,Chen等[3]使用VAR方法对美国就业市场的失业率波动做了结构性及周期性的分解,解释了美国大萧条时期造成长期高失业率的原因。而Fleischman和Roberts[4],Morley、Nelson和Zivot[5]等使用卡尔曼滤波法对GDP进行分解,得到了GDP的趋势以及周期性成分,进而对其长期和短期的波动进行了分析。但以上方法都是仅使用几个经济变量进行研究,可能造成经济中重要信息缺失。所以Bernanke等[6]在Sims[7]的向量自回归模型的基础上首次提出了因子扩展的向量自回归模型(FAVAR),通过从大量的数据序列中提取主要的经济成分对经济波动及政策传导进行研究。中国学者王少平等[8]也应用了FAVAR方法对中国的CPI进行宏观成分及特质冲击的分解,判定二者在引起CPI波动方面所占比重以及其对经济所造成的影响。本文考虑到经济波动的成因复杂,使用简单的几个主要变量很难涵盖较多的经济信息,解释能力有限,而FAVAR方法则有效地解决了此问题,既掌握了因子分析的优势,起到降维的目的,又可以有效地抓住经济中较多的有用信息,所以使用FAVAR方法对经济波动进行分解,进而揭示各方面因素对经济波动的影响效果及差异,是本文的一个主要研究动机。

另外,货币政策冲击对于经济的动态影响特征分析一直是宏观经济学界的热点问题,所以对于货币政策动态影响特征的研究,学者们也在不断寻找新的突破。Boivin和Giannoni[9],Cogley和Sargent[10-11]以及Clarida等[12]探讨了美国20世纪80年代后的货币政策在稳定价格及总的经济活动方面起到的更加积极的作用。中国学者王松涛、刘洪玉[13]以住房为载体研究了中国货币政策的传导机制。然而上述文章都是使用线性计量模型进行研究,对于说明货币政策在不同发展阶段出现的非连续性以及非一致性问题的可信度降低。为了弥补此缺陷,Primiceri[14],Sims和Zha[15],Koop和Korobilis[16]随后使用扩展的VAR模型,即允许VAR模型的参数随着时间而变动,探讨了货币政策冲击对经济波动特征的影响是否会随着时间而发生明显变化。像上文所述,在实际的经济决策过程中,经济决策者以及经济机构会接触到成百上千个变量信息[17],在研究过程中若仅使用几个变量,很难精确地涵盖经济的结构转变特征。使用动态因子分析可以很好地解决此问题,也不会造成自由度的损失,因为动态因子模型还可以使用几个主因子来涵盖大量数据集中的重要信息。所以一些学者,如Boivin和Ng[18],Giannone、Reichlin和Small[19],Boivin和Giannoni[9],Bernanke等[6]以及Korobilis[20]尝试将FAVAR方法与动态参数及动态随机波动方法进行结合,给出了SV-TVP-FAVAR模型,并对货币政策的传导动态特征进行了研究。本文则参考Korobilis[20],使用SV-TVP-FAVAR模型对中国的经济波动以及异质性货币政策冲击的动态影响效果进行深入探讨。

综上所述,本文存在以下几点创新:(1)对经济波动的成因进行分解研究,从不同成因的角度进行刻画;(2)在对经济波动变量进行分解的过程中,考虑大量的信息集,通过抽取信息集中的主成分对变量进行分解,而不是仅根据几个总量变量进行刻画;(3)在研究货币政策对经济的调控效果时,考虑了异质性因素,即在不同时点、不同经济状态下给定货币政策冲击进行对比分析;(4)进行脉冲响应分析时所建模型为随机扰动时变参数模型,而不是固定参数模型,这更能够体现出经济的波动特点。

二、模型设定

本文使用的参数及扰动项随时间可变的因子扩展向量自回归模型(SV-TVP-FAVAR模型)是在Sim[7]所提出的向量自回归模型(VAR)基础上进行的动态因子扩展。较经典的框架由Korobilis[20]建立,本文就是基于此框架进行研究。对于SV-TVP-FAVAR模型的简化式表示如下:

(1)

其中Yt=[Ft,Rt]′为总因子,其包含维数为(ν×1)的可观测因子Rt,可以是货币政策冲击或一些主要经济变量,((K+ν)×1)维的误差项υt的均值为0,协方差矩阵Ωt的维数为((K+ν)×(K+ν))。然而方程(1)不能直接估计,因为变量中包含不可直接观测的因子。所以首先需要在大量的数据集中提取不可观测的共同因子。假设Xt是一个包含大量经济时间序列的经济信息集,其中N较大且一般比FAVAR模型中估计出的因子个数更大(即K+v≤N)。信息集Xt与不可观测因子Ft以及可观测变量Rt具有相关性,其联系方程表示为:

Xt=ΛfFt+ΛrRt+et

(2)

其中Λf是N×K维的因子载荷矩阵,Λr是N×ν维的因子载荷矩阵,et代表N×1维的误差项,其均值为0,方差协方差矩阵为Ψ=diag(exp(ψ1,t),…,exp(ψn,t))。方程(2)表明Ft与Rt共同推动经济变量Xt的波动。方程(1)与方程(2)共同构成了SV-TVP-FAVAR模型。

(3)

对于参数的设定参考Primiceri[14]以及Koop和Korobilis[16],假定所有的参数都服从随机游走过程,并且随机游走参数的冲击设定参考Giordini和Kohn[21]的混合设定形式:

(4)

其中,φ=[αt,βt,p],并且冲击之间相互独立且服从于式(5)中的正态分布:

(5)

在式(5)中的误差项之间允许存在相关关系。本文则通过方程(2)从信息集Xt中提取代表大部分经济信息的不可观测因子,并用来解释经济结构性及周期性波动的成因。使用因子载荷矩阵Λf、Λr对国内生产总值波动序列进行结构性及周期性因素分解,并在此基础上分析中国的异质性货币政策冲击对经济的动态响应时变特征。其中可观测变量集Rt包括通货膨胀率、经济增长率以及中央银行的货币供给量。本文选择货币供给量增长(M2增长率)作为央行的货币政策工具,是考虑到金融危机后,各大经济体争相采用量化宽松的货币政策,希望通过扩大货币供给量来稳定价格、平抑经济波动,所以深入研究货币供给冲击下的货币政策内生传导机制有利于货币当局制定出具有前瞻性、异质性和持续性的货币政策。虽然当前货币供给量作为中国货币政策的中介目标受到了一些学者的质疑,认为其可控性较差,但大多数学者仍认为货币供给量与GDP及通货膨胀之间仍有较大的相关性,所以当前使用其作为货币政策的中介目标仍然合理[22-23]。

确定因子个数的方法不尽相同,有Bai和Ng[24]提出的因子个数信息准则以及Bernanke、Boivin和Eliase[6]提出的敏感性分析等。本文采用敏感性分析方法进行确定。具体估计方法为:从不可观测的因子个数为1开始,与可观测变量共同组成共同因子,基于此估计模型(2),依次增加不可观测因子Ft的个数并基于对应的模型(2)计算因子所解释的经济变量信息,直至Ft的增加至K,继续增加Ft的个数对经济序列的解释能力不能产生实质性的不同,至此确定Ft的个数。而本文在抽取主因子的时候首先将总的经济变量集分成两部分,说明结构性问题的变量与周期性问题的变量分别归组,并在两组变量中抽取主成分,来代表经济的主要信息。对于参数估计本文参考Korobilis[20],使用Gibbs抽样方法进行MCMC估计。首先从10 000次Gibbs迭代后去掉前面的2 000次随机生成样本,建立一个Gibbs样本,然后利用抽样样本的统计推断性质来估计相应的后验参数。

三、实证分析

(一)数据选取及预处理

本文考虑到经济波动为长期性问题,所以本文选取年度数据进行说明。样本区间选取了1953-2011年的59个观测值,构建了31维的宏观信息集Xt,主要包括:(1)实际产出类,包括国民生产总值、国内生产总值以及三大产业的国内生产总值等;(2)实际消费及零售类,包括全国居民消费价格水平绝对值、居民消费价格指数、全国商品零售总额等;(3)黄金及外汇储备类;(4)人口类,包括出生率、死亡率以及就业人口数等;(5)进出口类,包括进口贸易总额、出口贸易总额等5大类变量。本文应用上述变量集,是因为考虑到影响经济波动的主要成因以及中国数据的可获得性。对于可观测变量集中的3个变量来说,通货膨胀率根据年度居民消费价格指数(CPI)计算得出,具体的计算公式为通货膨胀率=CPI-100;经济增长率根据国内生产总值数据计算得出,其计算公式为经济增长率=(当年国内生产总值-前一年国内生产总值)/前一年国内生产总值;而货币政策工具变量考虑到货币供应量M2更能够代表经济中的流动性变动,所以选择它的增长率序列来进行研究,由于样本区间的时间跨度较长,M2数据序列在中国的数据有限,所以本文使用的M2序列在1953年到2001年的数据是参考章泽武[25]所给出的值,其设定公式为货币供应量M2=货币(M1)+准货币=流通中的货币(M0)+单位存款+储蓄存款,而2001年以后的货币供给量的数据则来自于《中国宏观经济政策报告》,继而根据此计算其增长率序列。虽然由于中国数据资源的限制,Xt的维数和样本长度仍然较小,但涵盖了中国实际经济活动等重要的宏观经济信息。本文中其他数据均来自于国家统计局网站以及《新中国60年统计资料汇编》。

本文中只有59个观察值,而变量又有31维的宏观信息集,但并不对模型的估计精度造成影响,原因为:(1)文章首先在31维的变量集中抽取主成分,在主成分的抽取过程中59个观测值足够观测数据的趋势变化特征;(2)在估计时变参数模型的过程中,也就是对异质性货币政策冲击研究的过程中仅使用3个变量,即货币供给量以及文章中对经济波动分解出的2个成分变量,所以3个变量的模型使用59个观测值也具有可行性。

由于数据的量纲存在很大差异,为防止较大的估计误差,所以在建立SV-TVP-FAVAR之前要对数据进行标准化处理,即将Xt中的每一个分量变换为均值为0,标准差为1的序列。单位根检验证明大量数据为非平稳数据,所以首先对数据进行平稳化处理。对于实际数量序列则使用取对数差分的变换进行处理,变换为环比增长率序列,例如实际国内生产总值等变量。而对于一些指数及增长率变量则直接进行差分处理,例如出生率等变量。对于本身为平稳的序列则无需处理。最后使Xt中所有分量为平稳序列。数据的预处理使用Eviews软件进行操作,实证部分则全部使用matlab软件完成。

(二)中国经济波动的结构性及周期性因素分解

本文根据Bernanke、Boivin和Eliase[6]的敏感性分析方法,选择不可观测因子的个数为2。分别从结构性变量集以及周期性变量集中各抽取一个不可观测因子。这两个因子基本涵盖了不可观测信息集的大部分信息。其中结构性变量集包含的主要变量为:总人口、出生率、死亡率、自然增长率、总就业人数、第一至第三产业的就业人数、第一至第三产业的国内生产总值、农林牧副渔总产值、全国工业总产值、全国能源总产值、货运总量以及黄金储备(盎司)和外汇储备。而周期性变量集包含的主要变量为:平均货币工资、国民总收入、全国居民消费水平绝对值、财政收入、财政支出、财政收入占国内生产总值比重、全国各项税收收入、商品零售价格指数、全国消费品零售总额以及进口贸易总额和出口贸易总额。图1为本文从数据集中抽取的主因子。

图1 结构性以及周期性因子与代表性变量的对比

图1中左图为结构因子与结构变量集中的人口自然增长率序列的对比图,右图为周期因子与周期性变量集中的财政收入占国内生产总值的比重序列的对比图。我们知道若想更清晰地理解因子之间的差异,最重要的是指出其代表的经济意义。所以图1中选择了与不可观测因子最为接近的一个代表性变量进行对比说明。从图中可以看出,两个因子对于代表性变量都有较好的拟合,可以反映各自数据集的波动特征。然而我们在接下来的自回归分析中,之所以不直接选择这些代表性变量而选择抽取的主因子,原因主要是各个主因子的测量误差相对于变量来说具有更好的稳定性,其更能够代表一个经济序列集的共同的趋势特征,这一特点在图1中也可以直观地观测到,因子的波动相对来说都比较小。

由于方程(2)中的每一个方程都可以写为下面的形式:

(6)

所以为了更加直观地分析两种因素对经济波动的解释能力,本文参考王少平等[8],使用下面的R2统计量来衡量:

(7)

其中的var表示方差,λi′Ct分别代表结构因子、周期因子以及可观测因子的波动对主要宏观经济变量波动的解释能力,而本文只关注对国内生产总值GDP增长率的波动的解释能力,其中使用的都是标准化后的变量。经计算得出结果见表1。

表1 各因子解释经济波动的比例

由于本文中设定的可观测因子包含货币供给增长率(M2增长率)、通货膨胀率以及产出增长率,这3个变量一般都是反映经济的短期波动,所以其解释经济波动的百分比应该被包含在周期性因素部分。从表1所给出的结果看,数据中提取的结构性因素解释了经济波动的34.12%,而周期性因素却解释了经济波动的65.88%,两者相差较大,这充分说明了两种因素对中国经济波动的解释能力。由于经济的结构因素变动比较缓慢,并且其调整过程较长,所以影响经济波动的作用时间较长且不容易在短期内解决,同时也不容易在某个时点上对经济波动产生急剧的影响。而根据本文所使用的结构性变量集以及中国经济的实际情况,所指的结构性因素主要包括:人口结构问题,目前中国老龄化问题不断加重,造成劳动力成本的上升,人口红利不断减弱;产业结构不合理问题,农业生产技术创新缓慢,工业出现“大”而不“强”的局面,处于全球价值链的底端,高技术含量的产品较少,而第三产业仍然以传统的服务业为主。这些问题一直在较大程度上影响着中国经济的波动以及长远发展。而对于周期性成分来说,它代表着短期的波动,经济中很多方面的波动都会造成经济暂时性偏离其均衡轨迹,发生波动。例如固定资产投资的周期波动、农业波动、人为因素的波动(公众的预期等)、经济政策的波动,等等,这些都会随着经济的内因或外因而发生周期性变化,从而对经济造成周期性影响。一般周期性因素可以在短期内被调控且回到稳态,但会造成经济的短期频繁波动。所以相对而言,造成经济发生较大波动的主要原因是周期性因素,但在控制周期性因素影响的基础上为经济提供一个较合理的结构环境也至关重要。中国政策当局在治理当前的经济增长动力不足的问题时除了找到新的动力因素外,调整中国经济的不合理结构,如城乡结构问题、人口老龄化问题以及收入分配不合理问题等,为经济增长提供一个较合理的发展空间也不可或缺。

(三)异质性货币政策冲击的动态特征分析

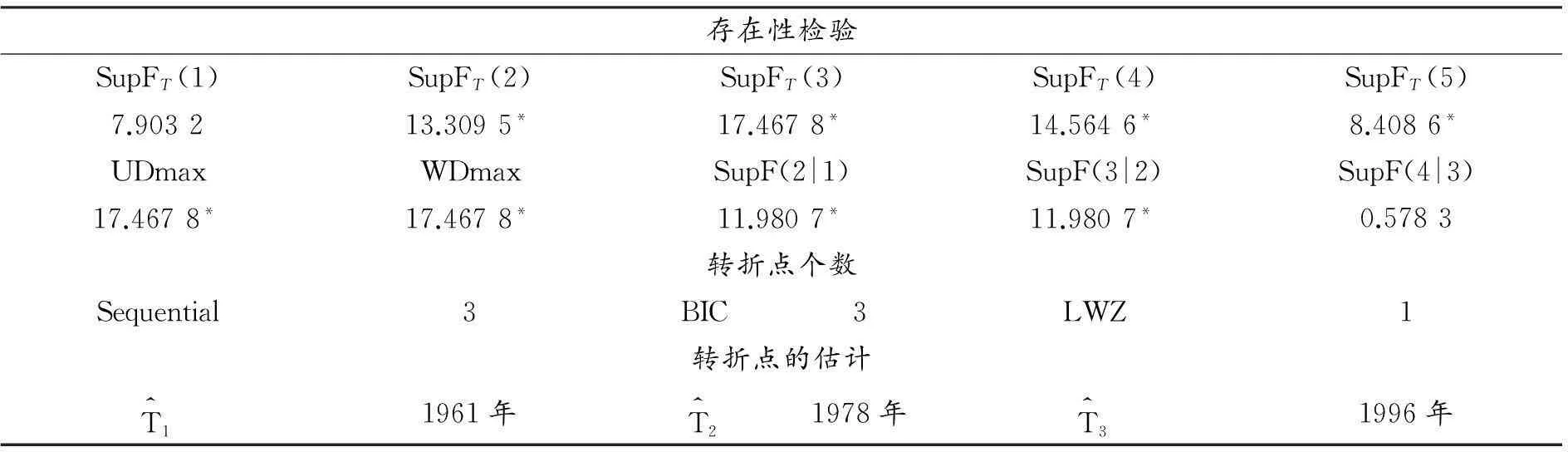

本文接下来基于从大量数据集中抽取的不可观测因子与货币供给变量构成的变量集来研究经济波动的结构性成分与周期性成分对异质性货币政策冲击的动态响应机制(即在不同时点上给定不同变换特征的1单位正的货币政策冲击的动态响应机制)。下面首先使用序列图及间断点检验判断中国货币供给政策是否存在结构性转折,以及转变时间点的确定。对于转折点的检验,有很多学者进行方法上的研究,例如检验单个时间序列的Chow检验等,但以往方法只能根据所指定的时间点来给出检验结果。而本文则参考Jushan Bap和Pierre Perron[26]所介绍的断点检验方法SUPFT(k)检验、UDmax检验以及WDmax检验对货币政策数据进行验证,选择这几种检验方法主要基于其不仅可以判定经济序列是否存在转折点、转折点的个数,还可以估计出具体转换时间以及转折点的明确置信区间,而不需人为的先验指定。

根据表2的检验结果,判定中国的货币政策变量即货币供给量增长率(M2增长率)在样本区间内存在转折点,并且Sequential及BIC检验接受转折点个数为3的原假设,而LWZ检验的结果为存在1个转折点,本文根据从众原则,选择转折点个数为3的结论。而WDmax检验结果给出中国政策变量(M2增长率)的时间序列的转折时间点分别为1961年、1978年以及1996年。经济时间段对比可知,在1978年之前,即改革开放前的一段时间,中国经济属于计划经济,在严格的计划经济体制下商品经济处于窒息状态,经济的市场化和货币化程度较低。同时,中国没有建立起根本意义上的银行体制,人民银行既是货币的发行银行,又是商业信贷银行,货币的发行与流通完全控制在政府的手中。在此期间,货币政策与财政政策虽然表面看是两个系统分别执行,但是在计划经济体制下两者的相互依赖性较大,所以货币供给量在较大程度上依赖于财政的预算,而在此时期经济增长缓慢,在一定程度上减少了财政收入与支出,形成了恶性循环。另一方面,由于经济体制以及政治因素的影响,经济增长非常缓慢,正像章泽武[25]所述,中国的货币供给量与经济增长呈现明显的顺周期性特征,所以在此期间的货币供给量的增长也相应地处于较低水平。1978年至1996年间中国经历了改革开放的巨变,经济迅速发展,相应的经济体制也从计划经济逐步向商品经济和市场经济转变;在此期间市场逐渐开放,货币化程度逐步加深,极大地增加了货币的需求量,所以此期间货币供给增长率持续处于较高的水平。1996年后中国处于社会主义市场经济的深化与巩固时期,所以此阶段经济稳步增长,并且1996年中国放开了同业拆借利率,向市场利率迈出了坚实的第一步,此后利率市场化、经济全球化进程逐渐加大,所以此时期的货币增长率相对于前一时期更加平缓,增速有所下降。使用折线图通过直观判断也对上述结论加以了验证(图2)。接下来根据不同时间段的经济特征对比两种经济波动成分的脉冲响应差异。

表2 转折点检验

注:*代表在5%的显著性水平下显著。

图2 货币增长率分段图

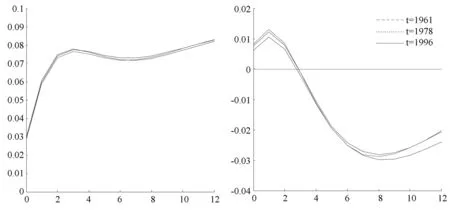

在中国,作为货币政策中介目标的货币供给量一直是政府调控经济较常用的手段,尤其是金融危机过后,扩张性货币政策更是频繁地被货币当局用来促进经济增长、增加就业。但是,只有识别不同经济条件下调控货币供给增长率的不同影响效果,对货币政策的效力进行较好的评估才可以为政策制定者提供较好的参考。接下来我们根据上述断点检验结果以及间断点的确定给出在不同经济时期以及不同经济情况下,两种经济波动成分对政策冲击的脉冲响应对比图,据此分析中国的货币政策冲击对经济影响的时变特征。图3给出了1961年、1978年以及1996年的经济时点脉冲响应图,以期基于异质性货币供给冲击观测经济波动不同成分的时变特征。脉冲响应图显示了在各个时点上1单位正向货币供给增长率冲击下相关经济变量的响应:(1)对于不同时点的正向货币政策冲击,也就是采取宽松的货币政策,那么经济中的两种经济成分在初期都呈现出上升的趋势。(2)对于结构性成分来说,在初期逐渐上升,而后在滞后3期时达到最大,后出现了小幅下降,最后回归一个新的稳态水平。(3)对于周期性因素来说,在脉冲响应初期经济周期性波动上升,在滞后2期达到最大,并开始逐渐下降,到滞后4期左右转向了负值的水平,负值运行一段时间后逐渐向稳态水平靠近。(4)在不同的时间点,也就是不同的经济状态下,给定货币政策冲击,变量的相应幅度也存在差异。通过以上的对比可知,经济波动的结构性及周期性因素在受到货币政策冲击时,其响应效果存在较大差异。对于结构性成因构成的通货膨胀来说,采取逆向调控的措施可以起到较好的效果。而对于周期性因素来说,短期内受货币政策的影响较好,但是从长期看,其影响效果及影响方向出现了与预期相反的变动。所以,针对以上的分析,本文建议,在经济出现较强烈的波动时,为了平抑经济波动,选择货币政策措施应该充分考虑造成经济波动的成因及经济波动的特点。针对不同成因,采取有针对性的政策调控会得到更好的效果。

图3 不同时点脉冲响应结果

四、结论及政策建议

中国作为一个新兴经济体,经济体制逐渐由计划经济向市场经济转变,金融市场不断开放,对外开放水平显著提高,在此条件下经济体因受到越来越多的外生变量的影响而显著波动。不同影响因素对经济的影响效果存在显著差异,且经济的非线性特征凸显。所以本文基于SV-TVP-FAVAR模型对中国的经济波动进行周期性及结构性因素分解,基于此给出不同时点的异质性货币政策冲击对主要经济变量的动态响应效果,得出以下结论。

第一,本文分别从结构性变量集及周期性变量集中抽取一个主因子来代表经济信息集的大部分信息,降低缺失信息对模型分析准确度的影响,同时给出两种因素对经济波动的解释能力。结构性因素解释了经济波动的34.12%,而周期性因素却解释了经济波动的65.88%。相对来说周期性因素对经济波动的影响效果更加显著。但当前中国处于经济转轨时期,在控制周期性因素影响的基础上为经济提供一个较合理的结构环境也至关重要,例如中国政策当局在治理当前的经济增长动力不足的问题时除了找到新的动力因素外,调整中国经济的不合理结构,如城乡结构问题、人口老龄化问题以及收入分配不合理问题等,为经济增长提供一个较合理的发展空间尤为重要。

第二,通过SUPFT(k)、UDmax以及WDmax等断点检验方法,给出货币政策发生结构性转变的时点分别为1961年、1978年及1996年。在这四个不同时期,经济体制及经济环境都发生了较明显的转变,影响着货币政策的调控效果。随着时间的发展,中国的货币化进程、利率市场化改革、经济全球化的程度都在不断加深,这些都促使货币政策具有了更好的调控效果。所以中国应从制度、体制等各方面加快经济市场化进程。

第三,在3个不同时点给定异质性的货币供给冲击,两种经济波动成分具有不同的响应特征。从脉冲响应结果可知两种成分受到货币政策冲击时的脉冲响应存在着较明显的差异;结构性因素的逆向调控可以起到较好的效果;而周期性因素在短期内受货币政策调控的效果较为理想,但长期出现了反向变动。所以针对以上问题,建议政策当局在调控货币政策平抑经济波动时,应具体考虑经济波动的主要成因及波动特征,以制定更加高效的政策措施。

参考文献:

[1]金浩,李延军,高素英.关于经济波动周期性及成因的实证研究[J].数理统计与管理,2005,24(1):52-57.

[2]廖晓燕.美国经济波动特点与成因解析[J].求索,2006(1):49-52.

[3]CHEN J Z,KANNAN P,LOUNGANI P,et al.New evidence on cyclical and structural sources of unemployment[R].IMF working paper,2011.

[4]FLEISCHMAN CA,ROBERTS J M.From many series, one cycle: Improved estimates of the business cycle from a multivariate unobserved components model[R]. Federal Reserve Board Finance and Economics Discussion Series Working paper ,2011.

[5]MORLEY J C,NELSON C R,ZIVOT E.Why are Beveridge-Nelson and unobserved-component decompositions of GDP so different?[J].The Review of Economics and Statistics,2003,85(2):235-243.

[6]BERNANKE B S,BOIVIN J,ELIASZ P.Measuring the effects of monetary policy:A factor-augmented vector autoregressive (FAVAR) approach[J].Quarterly journal of economics,2005,120(1):387-422.

[7]SIMS C A.Macroeconomics and reality[J].Econometrica Society,1980,48(1):1-48.

[8]王少平,朱满洲,胡朔商.中国CPI的宏观成分与宏观冲击[J].经济研究,2012(12):29-42.

[9]BOIVIN J,GIANNONI M.Has monetary policy become more effective?[J].Review of Economics and Statistics,2006,88:445-462.

[10]COGLEY T,SARGENT T.Evolving post-World War II inflation dynamics[R].NBER Macroeconomic Annual,2001,16:331-373.

[11]COGLEY T,SARGENT T.Drifts and volatilities: monetary policies and outcomes in the post WWII U.S[J].Review of Economic Dynamics,2005,8:262-302.

[12]CLARIDA R,GALI J,GERTLER M.Monetary policy rule and macroeconomic stability:Evidence and some theory[J].Quarterly Journal of Economics,2000,115:147-180.

[13]王松涛,刘洪玉.以住房市场为载体的货币政策传导机制研究[J].数量经济技术经济研究,2009(10):61-73.

[14]PRIMICERI G.Time varying structural vector autoregressions and monetary policy[J].Review of Economic Studies,2005,72:821-852.

[15]SIMS C,ZHA T.Were there regime switches in macroeconomic policy?[J].American Economic Review,2006,96: 54-81.

[16]KOOP G,KOROBILIS D.Bayesian multivariate time series methods for empirical macroeconomics[J].Foundations and Trends in Econometrics,2010(3):267-358.

[17]BERNANKE B S,BOIVIN J.Monetary policy in a data-rich environment[J].Journal of Monetary Economics,2003,50:525-546.

[18]BOIVIN J,NG S.Understanding and comparing factor-based forecasts[J].International Journal of Central Banking,2005(3):111-151.

[19]GIANNONE D,REICHLIN L,SMALL D.Nowcasting:The real-time informational content of macroeconomic data[J].Journal of Monetary Economics,2008,55:665-676.

[20] KOROBILIS D.Assessing the transmission of monetary policy shocks using dynamic factor models[R]. mimeo, 2009.

[21]GIORDANI P,KOHN R.Efficient Bayesian inference for multiple change point and mixture innovation models[J].Journal of Business and Economic Statistics,2008,26:66-77.

[22]刘明志.货币供应量和利率作为货币政策中介目标的适应性[J].金融研究,2006(1):51-63.

[23]苏亮瑜.我国货币政策传导机制及盯住目标选择[J].金融研究,2008(5):25-34.

[24]BAI J S,NG S.Determining the number of factors in approximate factor models[J].Econometrica,Econometric Society,2002, 70(1):191-221.

[25]章泽武.中国货币供应与经济增长关系研究[D].武汉:武汉理工大学,2002.

[26]BAI J S,PERRON P.Computation and analysis of multiple structural change models[J].Journal of Applied Econometrics,2003,18(1):1-22.

(责任编辑傅旭东)

The decomposition of Chinese economic fluctuation and the dynamic response of monetary policy shocks

JIN Chengxiao1, LU Yingchao2

(1.CenterforQuantitativeEconomics,JilinUniversity,Changchun130012,P.R.China;2.Post-doctorateResearchStation,HuaxiaBank,Beijing100005,P.R.China)

Abstract:In this paper, we construct a factor-augmented vector auto-regressive model with time-varying coefficients and stochastic volatility, and use it to decompose the economic fluctuation. Based on this, we give the dynamic response of the mainly economic variables to the monetary policy shock. The results show that: 1) Structural factors explained 34.12% of economic fluctuation, cyclical factors explained 65.88%, the two factors have significant influence on the economy; 2) During the sample period, there are three break points. They are 1961, 1987 and 1996; 3)Different variables have different response to the shock of monetary policy; 4) In different period, the response of the economic variables to the monetary policy shock has significant difference.

Key words:economic fluctuations decomposition; monetary policy shocks; SV-TVP-FAVAR

中图分类号:F224.0,F820.1

文献标志码:A

文章编号:1008-5831(2016)01-0050-08

作者简介:金成晓(1966-),男,吉林大学商学院数量经济研究中心教授,博士研究生导师,经济学博士,主要从事宏观经济学研究;卢颖超(1987-),女,华夏银行博士后科研工作站博士后,主要从事宏观经济学研究。

基金项目:教育部人文社会科学重点研究基地重大项目“开放经济条件下货币政策规则动态计量方法及应用研究”(12JJD790015)

doi:10.11835/j.issn.1008-5831.2016.01.006

欢迎按以下格式引用:金成晓,卢颖超.中国经济波动分解及异质性货币政策冲击的动态响应机制[J].重庆大学学报(社会科学版),2016(1):50-57.

Citation Format: JIN Chengxiao,LU Yingchao.The decomposition of Chinese economic fluctuation and the dynamic response of monetary policy shocks[J].Journal of Chongqing University(Social Science Edition),2016(1):50-57.

修回日期:2015-09-25