探讨企业的内部控制审计

2016-03-24 10:04惠敏

现代经济信息 2016年3期

惠敏

摘要:改革开放以后,我国企事业单位进入了快速发展的时期,这段时期我国境内成立了大量的企业,为了使企业能够稳定发展,必须要有一整套完整、科学的内部控制审计制度。内部控制审计系统的建设,能够协调企业各部门之间的关系,一定程度上化解经营、财务风险,节约经营成本。

关键词:改革开放;内部控制;经营成本

中图分类号:F239.45 文献识别码:A 文章编号:1001-828X(2016)003-000-01

一、内部控制审计的基本概述

内部控制审计事实是包括两个方面,内部控制和内部审计,二者之间是相互促进、互相联系的,内部审计制度在企业的财务部门的控制体系中是一个非常重要的部分,可以实现对内部控制系统的“实施再控制”。内部审计在受到内部控制体系影响的同时,也能够对内部控制起到一定的反作用,在控制的过程中实现控制的目标。内部审计工作的顺利进行,是内部控制得以实施的保证,反之,内部控制是内部审计存在的基础。二者共同维护企业管理的稳定发展。

(一)内部控制。内部控制事实上就是一个企业为了保障企业资产的完整,保障企业在运营中一切活动的效率性和经济性,从而达到企业预先制定的经营目的,实行的规划、调整、约束、控制手段。

企业内部控制制度的发展主要得益于企业内部控制实践的发展,在二十世纪末,COSO发布了《内部控制整体框架》报告,在这份报告中,正式的提出了关于企业内部控制的五个因素和三个目标,这是企业内部控制制度开始,同时也标志着企业内部控制已经进入了一个整体化的新阶段。企业内部控制系统经过了近十年的发展和完善,由五个因素拓展为了八个因素,这使企业的内部控制制度更加详细,更加具体。内部控制的八要素分别是:目标设定、风险评估、控制活动、监督、内部环境、事项识别、风险应对、信息与沟通。为了实现企业的可持续发展,内部控制制度必须得到重视,只要实现企业各管理部门内部的协调,才能够实现企业经济和财务效率的提升。

(二)内部审计。追溯内部审计的起源,应该是一种简单的受托责任,是在企业内部控制和管理的基础上得以产生并逐渐发展起来的。我国对内部审计制度十分重视,通过法律手段对内部审计和内部控制制度进行了管理和约束,例如: 《内部控制整体框架》、《企业内部控制基本规范》等等,通过对法律规范的研究,我们能够认识到,内部审计对企业的重要性,是一个企业内部控制制度不可或缺的一部分。

二、内部审计控制审计的评价方式

内部控制制度并不是孤立存在的,它贯穿与企业管理的很多方面,对企业进行内部控制审计评价有很多方式,比如通过对企业全部的控制系统的安全性、适用性进行检查,从而得出企业内部控制制度的评价,还可以是针对某一个业务流程、某一个特定部门进行专项的审计调查,甚至可以在日常的工作中进行密切的跟踪分析、针对一个特定审计对象进行重点的定期检查。

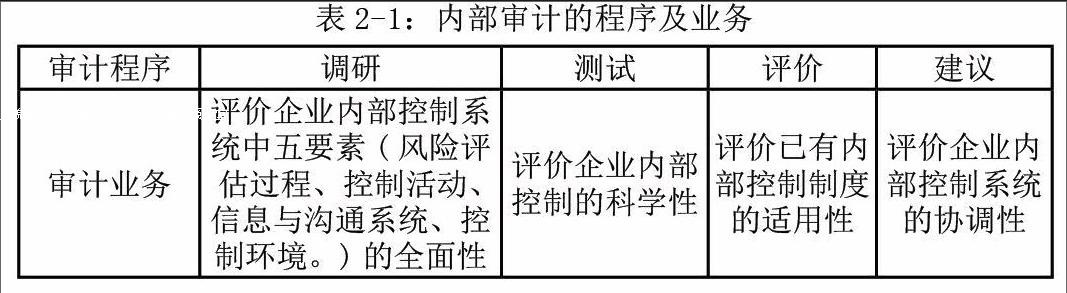

企业应该有完备的内部控制审计体系,定期有效的对企业控制的效果进行客观的、准确的分析,从而得出审计意见。促进企业形成并发展有效的内部控制制度,企业内部控制审计主要是为了实现企业整体目标,这也是企业内部控制的最终目的。企业内部审计一般有四个审计程序,并根据审计程序开展审计业务。内部审计的程序及业务如:表2-1

表2-1:内部审计的程序及业务

审计程序 调研 测试 评价 建议

审计业务 评价企业内部控制系统中五要素(风险评估过程、控制活动、信息与沟通系统、控制环境。)的全面性 评价企业内部控制的科学性 评价已有内部控制制度的适用性 评价企业内部控制系统的协调性

三、优化内部控制审计的方法

(一)企业控制的一切生产经营活动都要受到内部控制制度的影响,在审计的过程中,审计人员不仅要对每一项任务进行和评价,并且要细致到审计制度审计业务的每一个环节,对每一个业务环节的执行状况进行了解和调查。通过完整的评价过程,可以发现审计对象和特定和风险,从而根据企业自身能够承担风险的能力,分析企业面临的风险,和实现企业最终目标的可能性,最后综合上述指标评定该项业务进行的价值所在。

(二)对内部控制审计单独立项。作为企业的管理者应该认识到企业内部控制制度的重要作用,针对内部控制的特定,做有针对性的调整。企业内部控制评价的主要工作是评价和监督,在一般的企业账务检查的过程中可能发现一些内部控制上的问题,此时企业应该对内部的各个环节、各个部门进行检查、计算、分析和查询。通过一系列的测试得出测试结果,并出具审计报告。采取相应措施对相关部门进行整改、管理,强化内部审计制度,防范财务和经营风险。

(三)对内部控制进行自评。企业内部的控制系统不仅要对企业其他部门进行监督和管理,也要对自身进行有效的自我监督和评价,,保证企业内部控制的高效运行。这一系列的监督措施主要包括:要保持与外界的沟通,提高监督的开放性,对审计和控制业务的报告要进行复核,保证报告信息的正确性,及时比对信息数据和企业资产实有数,并且对参与控制和审计的人员进行有效的监控。内部控制审计的自我评价实际上对企业管理风险的进行有效控制,在企业的各个部门都进行内部控制和审计,内部审计人员有义务指导并帮助其他管理部门的员工,完成对本部门的测评,做到在明确部门责任的基础上履行部门职责,在有效控制的前提下节约审计陈本。

(四)在传统控制方法上进行创新。强化内部控制审计制度的一个重点就是要变革传统的内部控制手段,传统的内部控制系统在开始时,内部控制审计工作就由内控部门完全负责,其他相关部门不进行参与,这样不能调动企业其他部门对审计工作的积极性,同时也不利于企业各部门对审计工作形成认识。专业审计人员应该立足长远,站在企业全局的角度上,对企业的经营和财务状况进行把控。转变传统的审计观念,不能等到问题出现以后才寻找解决方案,应该提前做出预防,控制内部控制问题的发生。灵活运用分析、观察、审核等手段,对审计工作进行复核,做到审计工作的全面、准确。提高整个企业内部控制审计系统的工作效率。

四、结束语

与其他一些国家相比,我国审计工作是落后的,但是近年来,我国经济高速发展,内控审计工作也得到了很大的提高,这是我国内部控制审计发展的好时机,要求我们必须紧紧抓住时代发展的机会,建立并完善内部控制审计制度,这是一个企业发展壮大的前提,要对内控审计工作进行足够的重视,提高我国内控审计能力。

参考文献:

[1]杨睿琴.企业内部审计对内部控制评审探讨[J].科技致富向导,2011(22):322.

[2]吴秋生.内部控制审计有关问题探讨[J].中国注册会计师,2010(4):60-64.

猜你喜欢

湘潮(上半月)(2019年7期)2019-05-22

金桥(2018年12期)2019-01-29

金桥(2018年12期)2019-01-29

老年教育(老年大学)(2019年9期)2019-01-13

快乐语文(2018年7期)2018-05-25

文史博览·文史(2018年1期)2018-03-12