计及风险偏好的区域间可再生能源协同投资组合模型

2016-03-23 03:53鞠立伟谭清坤谭忠富华北电力大学能源经济与环境研究所北京102206

中国农村水利水电 2016年3期

徐 辉,辛 禾,鞠立伟,谭清坤,刘 珂,谭忠富 (华北电力大学 能源经济与环境研究所,北京 102206)

0 引 言

随着我国经济社会的发展,我国能源供需矛盾日益突出,我国各能源产业节能减排压力日益增大,发展可再生能源是我国发电产业节能减排的必由之路。太阳能发电、风力发电、水力发电、生物质能发电等可再生能源发电已得到我国政府的强力扶持而得以迅速发展,作为一种新兴产业,可再生能源发电具有低污染、可再生、节能和减排的优势且开发潜力巨大,适合现代社会的发展理念,越来越多的投资机构开始投资建设可再生能源发电项目。因此,将投资者的风险偏好考虑在内,建立投资组合模型,对研究可再生能源投资者和投资机构投资项目的优选,可再生能源项目的风险识别与监控都有重要的理论和实践意义。

随着电改9号文的发布,可再生能源逐渐成为国内外学者研究关注的焦点所在,国内外学者认为,为了保证电力系统的安全稳定性,高比例风电并网需要匹配常规灵活电源[1,2]。文献[3,4]考虑了风电设备生产以及电力负荷相关因素,构建了风电投资的情景,并通过随机规划模型对风电投资进行规划。文献[5-7]运在考虑风电并网的条件下建立了新的发电容量投资组合优化模型,得到了现阶段我国最佳风电装机容量和投资规模。文献[8-10]基于风电投资不确定性的考虑,以风电机组的利润最大化为目标,构建风电投资的优化模型。文献[11]运用现代证券组合理论,提出了采用对投资项目进行组合的方法来规避投资风险。投资必伴随风险,考虑投资者风险偏好的可再生能源投资则更显价值,文献[12]针对电力市场中各种交易风险提出了一种用于发电公司电力交易的分层次风险管理框架。文献[13]提出了不确定的电力市场环境中发电企业的风险决策方法,该方法运用收益的期望值、标准差、无差异曲线与相应的效益函数来描述决策者不同的风险态度。

基于上述分析,本文将投资者的风险偏好考虑在内,利用风险管理和投资组合理论,建立计及风险偏好的可再生能源协同投资组合模型。为追求更优的综合价值,将可再生能源的投资收益与投资风险纳入可再生能源投资优化的目标函数,以投资份额,资源条件,发电机组增长,电力需求作为约束条件,构建投资组合模型。然后,假设各类能源机组在不计及碳排放成本下的利润水平以及燃煤机组的碳排放成本,各区域电力系统的相关参数等,进行算例分析。

1 投资组合模型

1.1 基本内涵

1952年,美国经济学家马柯维茨首次提出投资组合理论(Portfolio Theory),投资问题首先关注的是投资的预期收益以及投资风险,而投资组合模型则将二者有效地融合,从而实现投资效益的最大化[14]。一般而言,期望收益水平较高的投资对象风险程度较高,期望收益水平越低的投资对象风险程度也较低,为实现投资效用的最大化须均衡期望收益与风险。

(1)

对于一个稳定的投资对象而言,可假定其收益率的长期分布是相对稳定的,不随时间推移而发生显著的变化,可假定收益期望与投资结构也相对稳定。因此,可以用样本均值来代替预期收益率。投资的总体风险以投资组合收益率的离散程度来表示,即:

(2)

式(2)中,Σ为协方差矩阵,其矩阵形式为:

(3)

式(3)中的元素为各投资对象之间的收益水平协方差:

σij=E{[Ri-E(Ri)][Rj-E(Rj)]}

(4)

1.2 典型模型

常规的投资组合模型主要可以划分为两大类,即以风险最小为目标的优化模型和以投资收益最高的目标的优化模型,这两种常规投资组合模型存在的问题,无非就是收益与风险不能平衡,仅追求单目标优化。下述模型(1),是以在既定收益下限或者风险上限约束下,以风险最小或收益最高为目标的优化模型。

(5)

(6)

XTR≥C

(7)

式(7)中:C为常数项,表示投资者对投资收益的下限。

又或者是:

(8)

(9)

σ2=XTΣX≤C

(10)

式(10)中:C为常数项,表示投资者对风险控制的上限。

模型(2)引入风险偏好系数,将受益最大与风险最小两个目标转换为单目标优化模型。

max[w1R-w2σ2]=w1XTR-w2XTΣX

(11)

(12)

w1+w2=1

(13)

式(11)中:w1、w2为风险偏好系数;w1越大则w2相应越小,投资者对风险偏好程度越高,反之w1越小则w2相应越大,投资者对风险的偏好程度越低。风险偏好系数之和为1。

2 可再生能源投资组合模型

2.1 目标函数

为均衡可再生能源投资的收益与风险,追求更优综合价值,故选用模型(2)对可再生能源投资进行优化,将投资收益与投资风险同时纳入可再生能源投资优化的目标函数,即:

max[w1R-w2σ2]=w1XTR-w2XTΣX

(14)

目标函数中收益水平R由收入与成本共同决定,即:

(15)

式(15)中:Xki为区域k内第i类能源的发电比例;ψki为区域k内第i类能源的单位电量发电上网电价;Cki为区域k内第i类能源的单位电能的发电成本。

2004年,国家发改委出台了标杆上网电价政策,其针对2004年起投产的燃煤机组,按区域的电站建设成本及运营成本的平均水平设定统一的发电上网价格;而对于可再生能源发电,相关的标杆上网电价已相继出台,可再生能源发电的上网电价相对稳定。然而,随着发电技术的成熟,电站建设成本呈现下降趋势,标杆上网电价也将进行相应的调整。

电厂的发电成本主要由电站建设的折旧成本(含还本付息费用)、运行成本、燃料成本,而长期来看,随着碳排放的推广与实施,未来电站的成本将包括碳排放成本。即:

Cki=CDki+COMki+CFki+CCki

(16)

式(16)中:CDki为折旧成本;COMki为运行成本;CFki为燃料成本;CCki为碳排放成本。

2.2 约束条件

(1)投资份额约束。各类可再生能源投资份额之和为1,在不考虑允许卖空的情况下,各投资份额均为正值,即:

(17)

Xki≥0,k=1,2,…,K;i=1,2,…,I

(18)

(2)资源条件约束。各区域各发电项目的投资容量受区域内发电资源的约束,如风电装机容量受当地风力资源以及地理条件的影响,水力发电则受水电装机容量,水文因素的影响等等。即:

(19)

式(19)中:Pallk为区域k内新增发电装机容量的总需求;Pmaxki为区域k内第i类能源的可开发发电装机容量上限;Ppreki为区域k内第i类能源已开发的发电装机容量水平。

(3)发电机组增长约束。诸如燃煤机组、水电机组这类相对成熟的发电机组发电出力的消纳相对容易,而风力发电、太阳能光伏发电机组的发电出力具有不稳定性、间歇性,此类机组装机容量的快速增长将增加区域内辅助服务的压力,如果区域内不具备相应的调节能力将造成弃风、弃光等现象,从而引起发电资源的严重浪费。因此,发电资源的投资须充分考虑区域内对风力发电、太阳能光伏发电的消纳能力,合理引导相关机组装机容量的投资。

(20)

式(20)中:λki为区域k内第i类能源的增长比例上限。

(4)电力需求约束。各类能源的年度发电量需要满足区域内总用电需求,保障区域内电力供应的可靠性,即:

(21)

式(21)中:χki为区域k内第i类能源发电机组的平均可用率;θki为区域k内第i类能源发电机组的厂用电率;lk为区域供电的综合线损率;Dk为用电侧新增的用电需求。

3 算例分析

3.1 基础数据

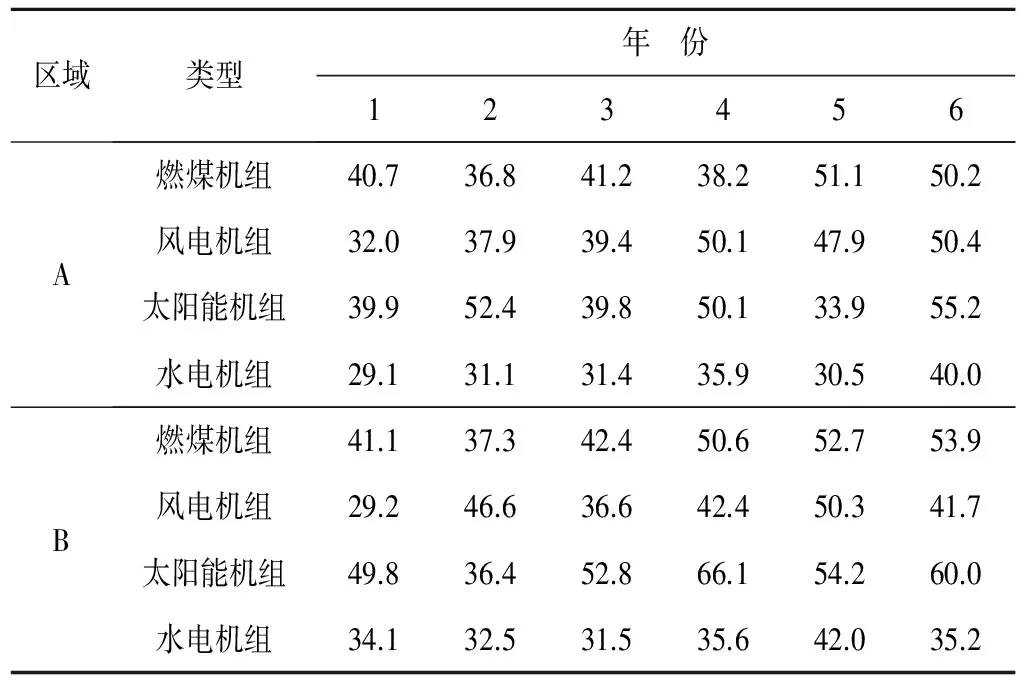

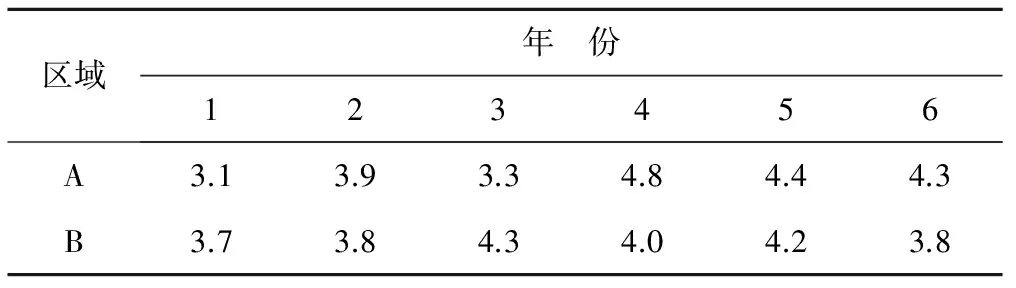

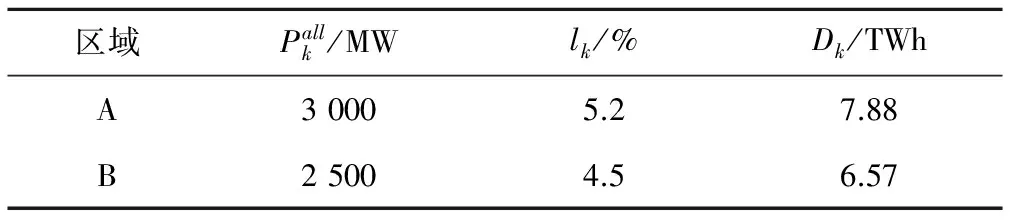

假设统计年限内各区域内各类能源机组在不计及碳排放成本下的利润水平如表1所示,统计年限内碳排放成本如表2所示,各类能源机组的相关参数如表3所示。

表1 不计及碳排放成本下的机组利润水平 元/MWhTab.1 Units' profit level without carbon emission cost

表2 燃煤机组碳排放成本 元/MWhTab.2 Carbon emission cost of coal-fired units

表3 各类能源机组的相关参数Tab.3 Correlation parameters for units of different energy

各区域电力系统的相关参数如表4所示。

表4 各区域电力系统相关参数Tab.4 Correlation parameters of electric power system in each area

3.2 结果分析

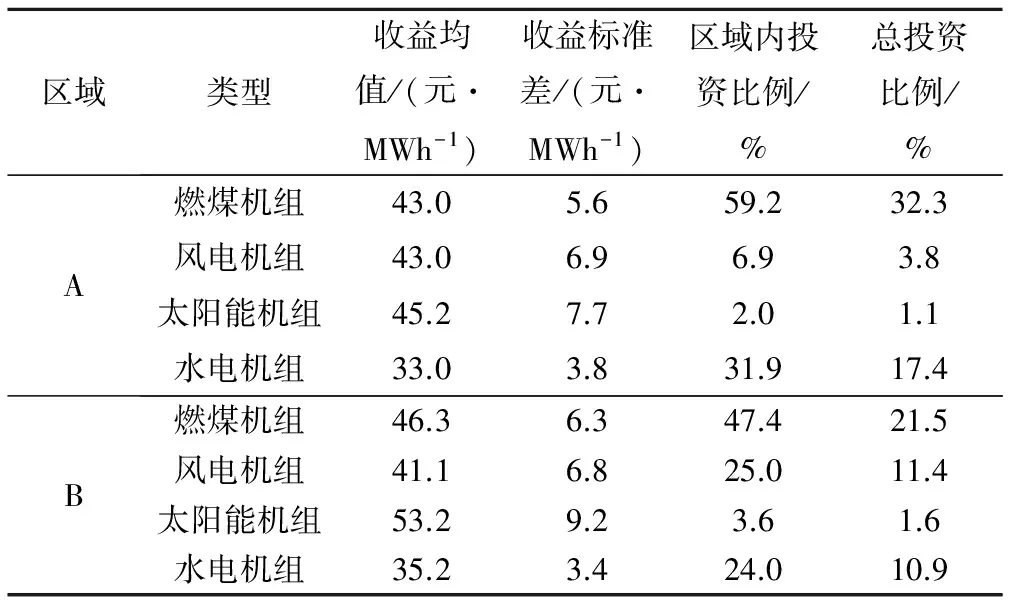

在权重系数 、 取值分别为0.7、0.3;在不考虑碳排放成本的情况下各区域各类能源机组的收益均值、收益标准差以及投资比例的优化结果如表5所示。

对比两个区域的投资结构,燃煤机组的投资份额均相对较高,原因首先在于燃煤机组的收益水平在所有类别的机组中处于中上水平,而投资的风险度(收益标准差)则在所有类别机组中处于中下水平;其次,可再生能源机组(风电、光伏发电)受增长约束的限制,投资比例不可能过高,激进的投资决策将致使可再生能源发电陷入并网困难、消纳困难的窘况;最后,燃煤机组的可用率较高,为保证需求侧电力供应的稳定性,须确保燃煤机组的投资比例。水电机组虽然收益的平均水平较低,但收益的稳定性较好,因此两个区域内的水电装机的投资均能保持在一定的份额。

表5 不考虑碳排放成本下的优化结果Tab.5 Optimization result without the consideration of carbon emission cost

在考虑碳排放成本的情况下,各区域投资结构如表6所示。

对比不考虑碳排放成本以及考虑碳排放成本的情景,引入碳排放机制后,燃煤机组的发电成本上升,发电利润水平随之下降,投资燃煤发电对整个投资效益的贡献将有所下降,对燃煤发电的投资也就相应减少。如表6所示,燃煤发电的投资比例均有所下降,区域A中燃煤机组的投资比例下降13.2%,区域B中燃煤机组的投资比例下降8.7%;相反可再生能源机组的投资比例在碳排放机制下将有所上升。

表6 考虑碳排放成本下的优化结果Tab.6 Optimization result with the consideration of carbon emission cost

3.3 敏感性分析

基于投资组合模型的可再生能源协调投资优化的结果除了受各类机组收益分布以及碳排放成本的影响,还与投资者的风险偏好相关,投资者越追求风险效益则对发电利润波动的考虑程度较低,更看重各类能源发电的平均利润水平;反之,投资者若不愿意承担风险,则考虑的重心将向发电利润收益的稳定性偏移。

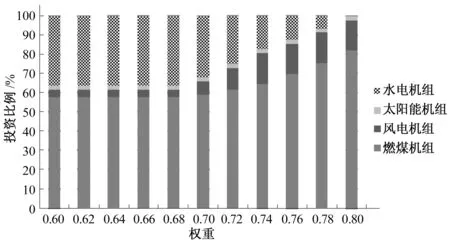

为研究投资者的风险偏好对投资决策的影响,针对投资期望效益与投资风险的权重系数作敏感性分析。以区域A为例, 取不同权重下各类能源机组的投资比例如图1所示。

图1 不同权重下投资结构的优化结果Fig.1 Optimization result of investment structure under different weight

如果投资者不愿意承担过多的风险(减少k1的权重),那么投资者将减少燃煤机组与风电机组的投资比例,同时增加水电的投资比例;当k1≤0.68时,投资组合的优化处于稳定状态,不再随权重的变化而变化,即k1=0.68与k1=0时的投资组合一致,则k1=0.68下的投资组合(燃煤机组57.7%、风电机组4.3%、光伏发电机组2%、水电机组36%)是风险最小的投资组合。

相反,如果投资者追求风险收益(增加k1的权重),那么投资者将减少水电的投资比例,同时增加燃煤机组与风电机组的投资比例;当0.8≤k1<1时,投资组合的优化处于稳定状态,不再随权重的变化而变化,则k1=0.8下的投资组合(燃煤机组82%、风电机组16%、光伏发电机组2%、水电机组0%)是考虑风险条件下(k2≠0)效益最优的投资组合。当k1=1时,即完全不考虑风险因素的情景下,各类能源的发电投资组合为燃煤机组97.3%、风电机组0.7%、光伏发电机组2%、水电机组0%。

4 结 语

可再生能源投资市场是一个比较复杂的系统,本文以投资者的风险偏好和投资组合选择理论为基础,以区域间可再生能源投资的特点及实际情况为依托,构建计及风险偏好的区域间可再生能源协同投资组合模型,实例分析表明:

(1)本文所提出的可再生能源协同投资组合模型能够兼顾发电项目的投资收益与投资风险,适用于可再生能源组合投资优化决策。同时,碳交易的引入能够提升可再生能源发电市场竞争力,降低燃煤机组装机容量,为可再生能源项目投资收益提供了保障。

(2)投资者的风险偏好程度对组合投资结果有着直接的影响,若投资者风险承受能力较多,将降低风电机组投资比例,增加水电的投资比例;反之,若投资者追求风险收益,将减少水电投资比例,增加风电机组的投资比例。

□

[1] 肖创英,汪宁渤,陟 晶,等.甘肃酒泉风电出力特性分析[J].电力系统自动化,2010,34(17):64-67.

[2] 李海波,鲁宗相,乔 颖,等. 大规模风电并网的电力系统运行灵活性评估[J].电网技术,2015,39(6):1 672-1 678.

[3] Munoz J I, Contreras J, Caamano J. A decision-making tool for project investments based on real options: the case of wind power generation[J]. Annals of Operations Research, 2011,186(1):465-490.

[4] 谭忠富,张会娟,宋艺航,等.基于粗糙集和模糊C均值聚类算法的可再生能源投资风险评价[J]. 可再生能源,2014,(2):179-184.

[5] Baringo L, Conejo A J. Correlated wind-power production and electric load scenarios for investment decisions[J]. Applied Energy, 2013,101(SI):475-482.

[6] Shirazi Sana Zeeshan, Shirazi Syed Mohammad Zeeshan. Review of spanish renewable energy policy to encourage investment in solar photovoltaic[J]. Journal of Renewable and Sustainable Energy, 2012,4(6):14-26.

[7] 曾 鸣,张徐东,田 廓,等. 考虑风电并网的发电容量投资组合优化模[J].电网技术,2011,35(12):153-159.

[8] 王绵斌,谭忠富,张丽英,等.市场环境下电网投资风险评估的集对分析方法[J].中国电机工程学报,2010,30(19):91-99.

[9] Baringo L, Conejo A J. Wind power investment: a benders decomposition approach[J]. IEEE Transactions on Power Systems, 2012, 27(1): 433-441.

[10] 李俊峰,时璟丽.国内外可再生能源政策综述与进一步促进我国可再生能源发展的建议[J]. 可再生能源,2006,(1).

[11] Forouzbakhsh F, Hosseini S M H, Vakillan M. An approach to the investment analysis of small and medium hydro-power plants[J]. Energy Policy, 2007,35(2):1 013-1 024.

[12] Chen S L, Zhan T S, Tsay M T. Generation expansion planning of the utility with refined immune algorithm[J]. Electric Power Systems Research, 2006,76:251-258.

[13] Elder G Dominguez, H Arango, J Policarpo G A, et al. Applying Modern Portfolio Theory to Investment Project in Electric Energy Markets[C]∥ 2001 IEEE Porto Power Tech Proceedings, 2001:59-61.

[14] 刘 敏, 吴复立.电力市场环境下发电公司风险管理框架[J]. 电力系统自动化, 2004,28(13):1-6.

[15] 康重庆, 白利超, 夏 清, 等. 电力市场中发电商的风险决策[J]. 中国电机工程学报, 2004,24(8):1-6.

猜你喜欢

电力科技与环保(2022年3期)2022-07-15

环球时报(2022-06-15)2022-06-15

能源工程(2022年2期)2022-05-23

科学大众(2021年9期)2021-07-16

能源(2018年6期)2018-08-01

能源(2018年6期)2018-08-01

能源(2018年8期)2018-01-15

下一代英才(酷炫少年)(2017年3期)2017-06-15

学与玩(2017年4期)2017-02-16

通信电源技术(2016年3期)2016-03-26