揭秘8年周期理论:投资人的心思都在这张图里

2016-03-22 05:20

商业文化 2016年34期

揭秘8年周期理论:投资人的心思都在这张图里

五岳天下创始合伙人蒋毅威

二级市场95%的是心理,5%是运气,而95%的心理就是反映在供给和需求不匹配以及贪婪和恐惧的不匹配,这就是期望。”

五岳天下是一家投资于早期项目的VC机构,低调“猫”在寸土寸金的东二环某胡同的深处。五岳的低调不仅体现在其地理位置的“隐蔽”,作为一家成绩斐然的投资机构,它和它的被投企业也较少地出现在镁光灯下。

对此,五岳天下创始合伙人蒋毅威回应道:“我不希望太多雷达看到它(被投企业),也不需要太多市场上的人知道,早期企业还是应该把更多的精力放在打磨业务上。”

五岳被认为“低调”的另一个原因是该机构从不跟风,不会去盲目地追逐市场热点。它特立独行,富有策略,有自己的投资节奏和策略。蒋毅威扳着手指头算着,“O2O热的时候,我们没投。B2B、P2P也是如此”。

纪律性投资,是为了不丧失比较优势

基金的特点和风格往往和创始人的经历密切相关,创始人的所思所想也在一定程度上成为基金一切行事的最终落点。蒋毅威创立五岳之前,在国内一家知名的移动互联网上市公司负责公司的战略发展、投资和并购业务。在更早的时候,他曾在几家大型跨国科技公司负责业务拓展、战略以及运营工作,也曾在美国二级市场做对冲。蒋毅威的合伙人,赵维国曾是联创策源合伙人,从事VC/ PE行业17年,一直专注互联网、高科技领域的投资,曾经投资过UC、网秦、六间房等企业。“我和赵总在行业里也是摸爬滚打很多年了”。

正因为对于行业的了解,五岳建立之初,便一直坚持早期投资,并将基金的规模控制在一个合适的体量。五岳的投资领域一直专注于移动互联网领域。在进行具体标的投资的时候,五岳一直在思考高科技到底改变了什么,比如在服务端,改变的是效率的提升以及使用成本的降低;在供给端,改变的是毛利的提升以及效率的提高。

基于蒋赵两人的经历,为了实现在既有的基金规模下获得最高的收益,每一次具体的投资,五岳都倾向于领投甚至是独投,投资占比要尽量做到20%,要获得被投公司的董事会席位。

纪律性投资也是蒋毅威强调的“不可或缺”之一。“因为如果你一旦丧失纪律性,就会跳出熟悉的赛道,进到不熟悉的赛道,想去做热点项目。但是这无疑会丧失掉自己的比较优势,在新的赛道里面,又无法和大基金在人、项目以及覆盖面等方面进行比拼,难免会落于下风。”

作为两次经济危机以及一次移动互联网泡沫的亲历者,蒋毅威深谙热点的诱惑以及恪守的艰难。但是过往的经历使得五岳在市场大热的时候,保持冷静以及对市场的独立判断,避免随波逐流。

投资的艺术分寸的拿捏

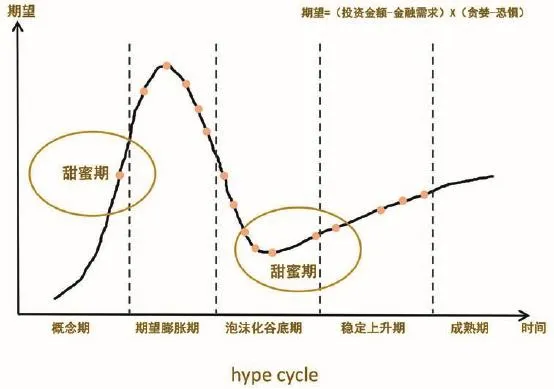

在选定投资领域、确定纪律之后,如何选择具体标的进入的时间点也是一个理论和实践结合的“功夫活”。在早期投资领域,结合着曾经的经验,蒋毅威有着一套自己的进入和退出的策略,也即“hypecycle”。下图描述的是具体标的的泡沫周期,该图在形式上借鉴Gartner的hypecycle曲线,但表现得含义以及相关引入变量已大有不同。像纵轴的期望值指的是具体标的的投资人信心指数,随着时间的推移,其运动轨迹大致如图上曲线所示。从概念期到成熟期,具体标的大概需要8年左右的时间才能“走完”。

为什么是8年呢?从企业的发展历程来看,中小企业的平均寿命是3-5年;对全球经济有超然影响的美国,民主党和共和党8年一个周期轮流执政,而中国领导人换届是10年。这些影响经济走向的非市场因素的周期通过不同的媒介对国民经济进行间接的影响。

四要素被引入解释期望的原因是蒋毅威在二级市场的一次际遇。当时一个加拿大籍资深期权交易者告诉他,二级市场95%的是心理,5%是运气,而95%的心理就是反映在供给和需求不匹配以及贪婪和恐惧的不匹配,这就是期望。

从另一个侧面来看,投资金额、融资需求、贪婪和恐惧是和具体标的发展的周期相对应的,是不同标的在不同的发展阶段的“VC式反应”。换言之,随着时间的推移,具体投资标的在变化,而四变量也在相应地改变。

泡沫周期图基本上每一个季度都会有所变化,因为上面的每一个点会因为期望值的变化、时间的变化,沿着曲线移动。新旧标的的点也会不间断地出现或消失。“我会时常更新这幅图,时刻观察行业在发生什么样的变化,特别是很多细分领域跟我们所关注的领域,发生了什么样的关联性变化。进入到我的甜蜜区域的,我会重点关注它们,并出手。”泡沫化谷底期,便是蒋毅威提及的甜蜜区域,但五岳团队也会在概念期介入企业。

2016年12月,五岳结束一段时间的跟踪,宣布新近完成了6个细分领域的具体标的的投资。毫无疑问,这六个具体标的已经在“甜蜜区间”里,停留了很久。

但行好事莫问前程

除了上面新近投资的项目外,迄今,五岳一共投资了近50家企业,聚焦于依托互联网技术以及应用的改造和创新。其中,大数据是五岳一直以来重点布局的方向,围绕大数据,五岳投资了Talkingdata,Wifipix,车三百,脉策,微观互联等多家公司。从数据的获取,分析解读到行业的应用,五岳一直坚信在移动互联网背景下,大数据会是推动各个产业行业更新换代的驱动力。

投资这些企业的早期做验证是五岳不变的初衷。在蒋毅威看来,投的钱是为了验证,而不是为了增长。早期项目和成长期的项目不同,它需要资金就商业模式、团队、产品、方向等方面试错,“所以投的钱的多少和估值没关系,和验证成本的多少密切相关。所以我不在乎项目的轮次,五六轮都可以。我们的基金体量足够大,这也给了我们更多的尝试机会和竞争力。”

五岳的“盘子”有多大呢?其旗下一共有两期基金,第一期人民币基金已经完成投资进入退出期,第二期系列基金包括一支人民币基金、一支美元基金以及与Talkingdata合作的大数据专项基金,规模总计30亿人民币。同时还在北京、深圳参与了三家天使基金。基金都平均周期在10-12年,刚好可以覆盖企业的从概念到成熟的发展周期。“我们投资能力在早期基金里排名前列,五岳系也成为了市场里的一支显著力量”。

据悉,五岳成立于2013年的第一期基金,如今已有三个项目退出,它们的平均回报为5-6倍。

VC应该是一辈子的生意

“贵圈很乱”,一般是用来形容娱乐圈的词语,也可以用来形容VC圈。在这个圈子里面,跟风者有之,得意者有之,失意者也并不缺乏。欲望和恐惧此起彼伏,萦绕不断。

从历史业绩来看,对于经历者蒋毅威而言,2010年、2011年、2012年是VC行业的好年份,其后三年年景变差。2016年,行业回暖;2017年,随着一些“国家队”的入场,它们会进来收购一批,行业因此转热。“明年可能会热一波,泡沫也有可能重新起来”

目前的VC圈远不够成熟,冷热交替。从2014年投资期望值的增长到今年不见利润不投,行业往往从一个极端走向另外一个极端。用VC估值的方法衡量一个有利润的企业,在蒋毅威看来是讲不通的,“你应该用PE估值的方式”。

“但VC是一个一辈子的生意,不管是熊市牛市都得做。”确实,之所以基金周期一般长达5-10年,是因为它本身和牛市熊市没有太多关系。它是一个放长线钓大鱼的生意,这轮进下轮出和炒股又有何区别?

未来,五岳仍将继续坚持做有纪律性的投资,在自己的细分领域寻求两端的价值,深挖具体标的及关联产业链的细节,然后从中挑出最好的投资。

“失败是必然的,成功是偶然的,我不相信90%的成功率。”蒋毅威在最后说。

(来源:投资界)

开始众筹创始人兼CEO 徐建军

猜你喜欢

文萃报·周二版(2020年46期)2020-12-23

书香两岸(2020年3期)2020-06-29

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

快乐作文·低年级(2016年5期)2016-06-20

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年15期)2009-08-22