中小家族企业社会责任认知与实践的实证研究

2016-03-15 07:16余明阳

管理学报 2016年12期

许 晟 余明阳 薛 可 周 光

(1.上海交通大学安泰经济与管理学院; 2. 上海交通大学媒体与设计学院)

中小家族企业社会责任认知与实践的实证研究

许 晟1余明阳1薛 可2周 光1

(1.上海交通大学安泰经济与管理学院; 2. 上海交通大学媒体与设计学院)

基于524份由中小家族企业中高层管理者填写的调查问卷,50个中小家族企业所有者深度访谈和32个精英访谈,试图探索中小家族企业社会责任认知、动机与实践之间的关系并进行实证分析。研究表明,中小家族企业社会责任认知显著影响社会责任动机与实践。企业社会责任动机在企业社会责任认知到实践的关系中起到中介作用。

企业社会责任; 中小家族企业; 认知; 动机; 实践

随着全球经济的快速发展,以及安然公司、格莱素史克中国公司和百度等著名企业丑闻的曝光,企业社会责任越来越受到广泛的关注。无论是业界还是学界都非常重视企业社会责任的相关研究。企业社会责任的核心理念是企业在完成经济功能的同时,有责任照顾到整个社会的福祉。国家统计局数据显示,2014年全年国内生产总值636 463亿元,按可比价格计算,比上年增长7.4%。2014年全国私营企业户数1 546.37万,约占企业总数的80%,贡献GDP超过60%。私营企业中绝大多数属于家族企业,根据非官方统计,约80%的家族企业属于中小企业[1]。可见,中小家族企业在中国经济中发挥着举足轻重的作用。中小家族企业社会责任的认知、动机与实践对未来中国企业社会责任的发展产生深远影响,有必要进行深入探究。

目前,国外现有关于企业社会责任的研究绝大多数都关注大型企业,而中小家族企业社会责任的相关研究却是凤毛麟角。与此同时,现有研究基本上都是将企业社会责任作为一个整体进行研究,没有对其内部进行深入剖析。本研究基于一手数据,先对企业社会责任认知现状和实践现状进行详细阐述,并基于计划行为理论和社会认知理论,进一步深入探索企业社会责任认知、动机与实践之间的关系。

1 理论基础及假设

1.1 企业社会责任与中小企业

从20世纪50年代开始,企业社会责任的概念被提出至今,国内外众多的学者都对其从不同角度进行了定义[2]。迄今为止,企业社会责任的定义仍是众说纷纭,没有一个广为接受的统一定义。BOWEN[3]将企业社会责任定义为:商人在追求利益、进行相关决策和企业运营时,应该有益于社会目标和价值的一种责任。随着企业社会责任研究的不断深化,美国经济发展委员会将企业社会责任定义为3个同心圆。最里面的圆包括:满足企业经济功能等最为清晰的基础责任;中间的圆包括:在完成经济功能的同时,敏感地意识到社会价值以及社会本身重要性的责任;最外面的圆包括:广泛地参与到积极主动提升社会环境的新兴责任。

1991年,CARROLL[4]提出企业社会责任应该包括以下4种:经济责任、法律责任、道德责任和慈善责任。这4种责任由低到高呈金字塔形状排列。为了满足本次研究的目的,本研究采用BOWD等[5]在2003年提出的较为综合的企业社会责任定义,即企业遵守与内外部利益相关者所订立清晰明确或者隐含的社会契约,遵守政府相关的法律法规,以超越法律强制规定的合乎伦理道德的方式运营。

与企业社会责任定义的情况相类似,不同国家和地区对于中小企业的定义也是大相径庭。由于本研究在中国展开,故以中国现行的标准作为参考依据。在数据收集的过程当中,本研究发现,有部分受访者对于企业社会责任的定义与认知都较为模糊。与学术层面的专业定义不同,受访者更加倾向于运用现实生活中相关实践来表述企业社会责任。由此,为了提高数据的质量与真实性,不强求受访者接受本研究对于企业社会责任的学术定义,而是给受访者更多的空间来自由表达他们对于企业社会责任的认知、动机与实践。

1.2 中小家族企业社会责任认知、动机与实践

由本质而言,中小企业与大型企业相比在所有权、战略规划、政治影响、利益相关者、可支配资源等多方面均有显著差异。这些差异在企业社会责任认知、动机与实践中发挥着关键的作用[6]。作为中小企业的核心组成部分,家族企业的研究则相对较为成熟,也有接受度较高的内涵界定。

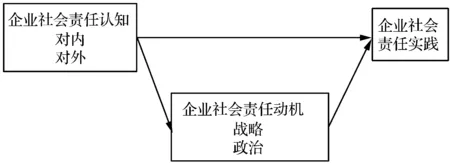

基于社会认知理论,人的认知受到多种社会因素的影响,且个人、行为与环境这三者之间是相互影响、彼此联系的[7]。企业社会责任的认知是指企业和公众对企业社会责任内涵的了解程度,包括对企业社会责任内容的了解、企业社会责任相关概念的了解,以及企业推行社会责任对企业内部以及外部社会的影响等[8]。进一步来说,企业社会责任的认知可以分为对内认知和对外认知两个维度。对内认知主要包括:公司治理、员工的健康和安全以及员工守则等企业内部要素;对外认知主要包括:慈善捐款、社区活动以及商业环境等外部要素。根据计划行为理论,在实际控制条件充分的情况下,行为意向直接决定行为。与此同时,态度越积极、重要他人支持越多、知觉行为控制越强,行为意向就越大。作为企业“战略中枢”,中高层管理者对于企业社会责任的认知在企业社会责任实践中起着决定性的作用。由此,提出如下假设:

假设1 企业社会责任认知正向影响企业社会责任实践。

现有文献已经部分揭示了企业社会责任的动机,主要包括:①战略动机。战略性企业社会责任理论认为,承担企业社会责任有助于增强企业的战略影响[9],获得良好声誉等战略性资源,并最终提高企业的绩效。②政治动机,企业可能通过承担企业社会责任来赢得政府的信任和支持[10],建立和维持良好的政治关系,获得额外的利益[11]。不同的利益相关者对于企业社会责任有不同的认知,例如,企业管理层更多地考虑企业作为整体的盈利情况、声誉以及合法性等[12];而员工则更加关注自身的薪资福利和升职空间[13]。基于对企业社会责任不同的认知因而产生不同的动机[14]。由此,提出如下假设:

假设2 企业社会责任认知正向影响企业社会责任动机。

尽管企业社会责任动机对其实践的关系尚存争论,本研究认为,企业社会责任实践是社会责任动机的结果。不同利益相关者对于企业社会责任有不同的动机,从而产生不同的实践活动。不同利益相关者不一定会有相同的动机,有时利益相关者的诉求也会大相径庭[15]。企业为员工提供好的工作环境和培训时,企业的成本会增加;股东希望企业在增加收入降低成本的同时进行合理避税;消费者则关心产品是否物美价廉;政府期望企业能够创造更多的就业机会,为灾区提供更多的慈善捐款[16];媒体则会对企业发生的热点事件进行报道来提升关注度与影响力[17]。由此,提出如下假设:

假设3 企业社会责任动机正向影响企业社会责任实践。

假设4 企业社会责任动机在企业社会责任认知与实践之间的关系中存在中介作用。

综上,本研究的理论模型见图1。

图1 理论模型

2 数据来源与变量测量

2.1 数据来源与样本

本研究所收集的数据主要由3个部分组成:①从全国26个省市收集了586份由中小家族企业中高层管理者填写的调查问卷。剔除多选、漏选以及具有明显逻辑错误的无效问卷,得到有效问卷524份,有效回收率为89.4%。②对50位中小家族企业主进行了深度访谈。③邀请32位来自大型企业、行业协会、媒体、学界和政府的精英参与了深度访谈。为了增强研究结果的效度,本研究采用定性与定量研究相结合的方式[18],这有助于尽量缓解单一研究方法造成的偏差,以提高整体研究的效度[19]。

本研究的调查问卷由3个部分25个问项组成:①关于受访者对企业社会责任的认知和理解;②关于受访者的企业社会责任相关动机与实践,所有问项均采用5点Likert量表测量(1表示强烈不同意,5表示强烈同意);③受访者人口统计信息和所在企业的特征信息。调查内容的量表借鉴SRIRAMESH等[20]的研究成果。此量表为国外成熟量表,具体问项不在此做赘述。

为了增加收集数据的深度以及说服力,本研究小组邀请了50位来自中小家族企业的业主参与深度访谈,访谈采用标准的问答方式进行。此外,还邀请了32位在业内享有较高声望的精英参与深度访谈。与企业主的深度访谈不同,精英的深度访谈采用接近于自由对话的方式进行。由此,能够从访谈中得到更多、更真实、更综合的关于企业社会责任的信息。

2.2 变量测量

本研究的变量测量包括如下几项。

(1)企业社会责任对内认知(PI) 采用SRIRAMESH等[20]的测量方式,主要衡量公司治理、健康和安全、员工条例。

(2)企业社会责任对外认知(PO) 采用SRIRAMESH等[20]的测量方式,主要衡量商业环境、慈善捐款和参与社区活动。

(3)企业社会责任战略动机(MS) 参照疏礼兵[21]的测量方式,主要衡量吸引投资者、促进合作伙伴关系和提高声誉。

(4)企业社会责任政治动机(MP) 参照疏礼兵[21]的测量方式,主要衡量有利的媒体报道、改善公共福利和慈善捐款。

(5)企业社会责任实践(C) 借鉴曹家彦[22]的测量方式,主要测量员工福利、慈善贡献、环境保护和社区项目等实践行为。

(6)控制变量 被试者性别(G)、年龄(A)、企业员工人数(E)。

2.3 信度与效度

本研究运用AMOS 21.0进行信度和效度检验。首先,模型的几个拟合指标:χ2= 197.87(df= 60)、RMSEA= 0.077、GFI= 0.93、NFI= 0.8、IFI= 0.84、CFI= 0.83,这些拟合优度指标表明,测量模型拟合数据的能力比较理想。采用一致性指标对模型中的各个构念进行信度检验,结果表明:各个构念的Cronbach’sα值均超过0.6。此外,对本研究模型中各个构念进行构念效度检验。模型中所有构念的AVE值在0.50~0.55之间,均超过经验判断0.5的标准,这表明模型中的构念均具有良好的聚合效度。

3 中小家族企业社会责任认知现状

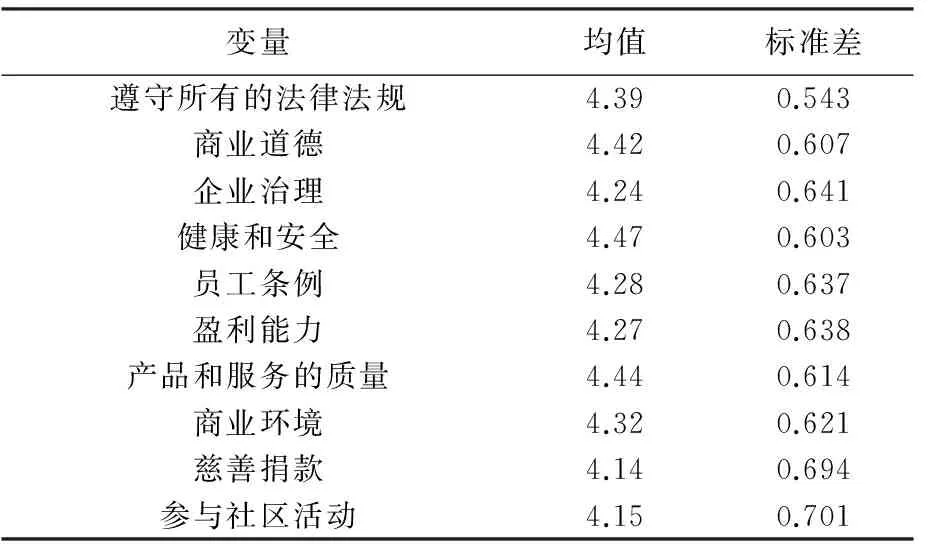

根据调查结果可见,调查对象关于企业社会责任的知晓程度相当高,96%的调查对象都听说过企业社会责任这个概念或者类似含义的概念。各项认知指标的均值和标准差可见表1。由表1可知,所有关于企业社会责任认知指标的均值都比较高,从4.14~4.47。换言之,调查对象认为所有的指标都非常重要。根据数据结果,最为重要的指标应该是均值最高、标准差最小的指标。这些指标依次为:健康和安全、产品和服务的质量、商业道德、遵守所有的法律法规。然而,通过深度访谈发现,来自不同行业的受访者对于企业社会责任认知也有所不同。例如,来自建筑装饰行业的受访者就非常重视员工的健康和安全,而来自制造业的受访者则更加关注其产品和服务的质量。

表1 企业社会责任指标的均值和标准差

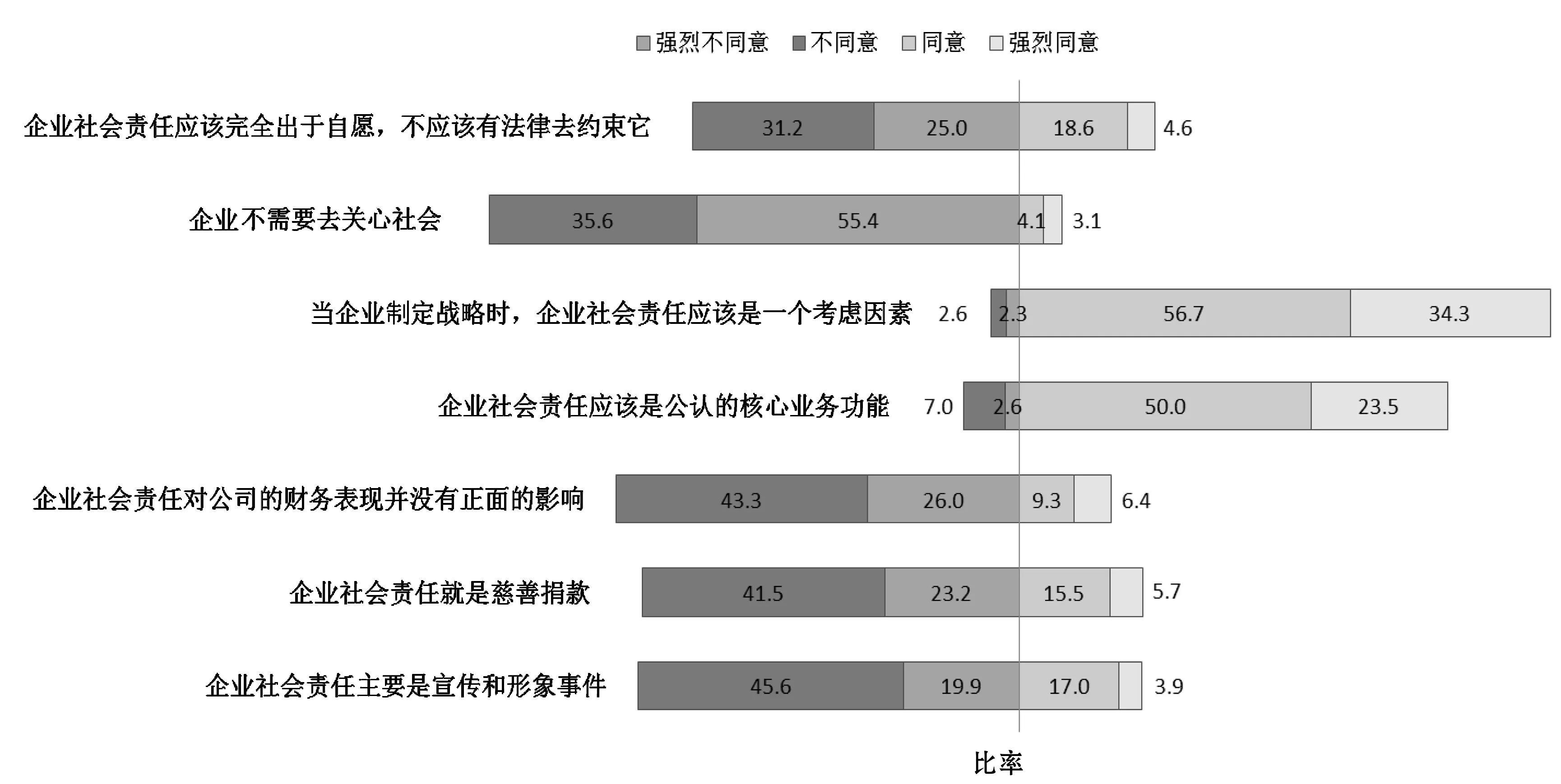

令笔者惊讶的是,慈善捐款和参与社区活动是关于企业社会责任认知所有指标中排名最后的两个指标。在深度访谈中,许多受访者都认为慈善捐款只是企业社会责任中一个非常小的组成部分。企业社会责任应该拥有非常丰富的内涵。许多受访者都表示员工是企业生存和发展的根基。员工不仅与企业日常运营息息相关,更在企业社会责任中扮演着不可或缺的角色。由此,许多受访者都非常重视培养和维护良好的员工关系,并且将其作为企业社会责任中一个主要的组成部分。调查对象同意或不同意关于企业社会责任论述比率的描述可见图2。由图2可知,91%的调查对象都不同意或强烈不同意,企业不需要去关心社会。65.5%的调查对象都不同意或强烈不同意,企业社会责任主要是宣传和形象事件。

此外,由图2还可以知道,约91%的调查对象同意或强烈同意,当企业制定战略时企业社会责任应该是一个考虑因素。与此同时,超过73%的调查对象同意或强烈同意,企业社会责任应该是公认的核心业务功能。从以上两点可以发现,本次研究的调查对象愿意将企业社会责任融入为企业日常运营的一部分。除此之外,69.3%的调查对象不同意或强烈不同意,企业社会责任对公司的财务表现并没有正面的影响。同时,部分精英受访者也承认,企业社会责任活动对公司的财务表现有正面影响。例如,对于希望小学的慈善捐款会提升企业在当地的声誉和影响力,同时也可以强化与当地政府的关系。在企业未来的运营中,当地政府可能会提供一些优惠的政策等。

图2 调查对象对于企业社会责任的认知

4 中小家族企业社会责任实践现状

4.1 企业社会责任实践活动

由于行业内在属性和特征不同,不同行业的中小家族企业也会选择不同的企业社会责任活动。问卷调查结果显示,最常被选择的企业社会责任活动分别为:慈善捐款、慈善奉献、非盈利性活动、员工培训、员工发展和员工福利。有趣的是,慈善捐款和慈善奉献被选为两个最经常实践的企业社会责任活动。然而,与之相反的是超过三分之二的调查对象不同意或强烈不同意企业社会责任就是慈善捐款。一位精英受访者解释了这其中的原由:与其他企业社会责任活动相比,慈善捐款和慈善奉献相对容易实施。比如,志愿者活动和员工培训等往往需要占用企业较多的精力和时间,实施难度相对较大,而慈善捐款和慈善奉献比较容易衡量和评估。

在访谈中,许多受访者都认为员工培训和员工发展以及员工福利是企业社会责任一个非常重要的组成部分。一位受访者分享了他对于员工层面企业社会责任的理解。他认为:企业是一个大家庭,员工就是这个大家庭中的成员。员工及其满意度是整个企业社会责任的基础。离开了员工的企业社会责任只能是空谈。提供有竞争力的工资、安全健康的工作环境以及关心帮助员工的家庭成员都是非常有益的企业社会责任活动。

4.2 企业社会责任的决策

根据调查问卷的结果可知,公共关系部门的负责人经常在企业社会责任活动中扮演着决策者的角色(68%);紧跟其后,在企业社会责任活动中扮演决策者的分别为:人力资源部门负责人(52%)、首席执行官(43%)和董事会(38%)。通常而言,小型企业关于企业社会责任相关活动的决策是由首席执行官或企业主本人决策的,而中型企业的企业社会责任相关活动的决策过程往往涉及到多个部门或负责人。一位经营宾馆的企业主分享道:一般情况下,公共关系和人力资源部门的负责人会针对企业社会责任活动提出建议。企业主本人会做最终的决策。大多数受访者都表示非常欢迎员工参与到企业社会责任活动的决策过程中,只要企业社会责任活动在其职权范围内。

4.3 企业社会责任管理和资源分配

根据问卷调查的结果,超过一半以上的调查对象(54.9%)表示企业中会有指定的部门负责与企业社会责任相关的活动。这些部门通常是在负责原有事物的基础上,额外负责企业社会责任相关活动。在整个数据收集过程当中,只有一位受访者表示,她的企业有特定的部门专职负责企业社会责任活动。在大多数情况下,人力资源部门和公共关系部门会负责与企业社会责任相关的活动。此外,14%的调查对象表示其公司没有员工专职负责企业社会责任的相关活动;45%的调查对象表示其公司有一位或一位以上员工专职负责企业社会责任相关活动;41%的调查对象表示不清楚其公司有多少员工专职负责这项活动。

至于企业社会责任资源分配方面,研究主要关注是否有具体的预算和人力资源分配到企业社会责任活动中。不足三分之一的调查对象(31.38%)表示其公司有针对企业社会责任相关活动的预算。超过半数的调查对象(54.27%)表示目前其公司并没有针对企业社会责任相关活动的预算,不过大多数调查对象都表示在不远的未来将要制定针对企业社会责任相关活动的预算。在深度访谈中,许多受访者表示:企业社会责任相关活动的具体支出和公司财务表现密切相关。在公司财务表现好的年度,对于企业社会责任相关活动的投入也会较多。

5 实证研究

5.1 描述性统计与相关分析

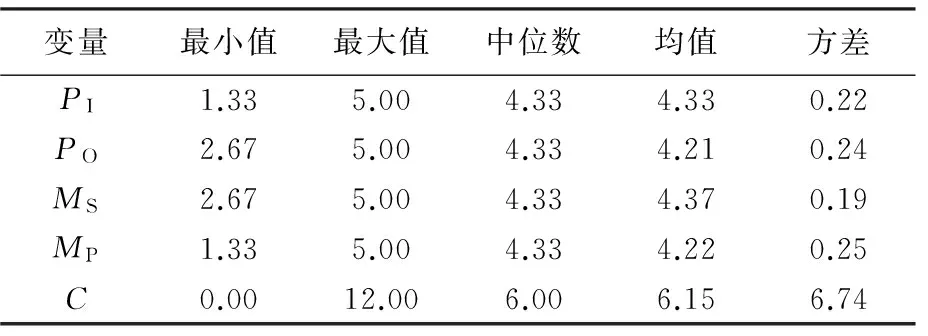

(1)变量的描述性统计 本研究的变量描述性统计见表2。由表2可知:①中小家族企业社会责任对内认知程度要高于对外认知程度;②中小家族企业社会责任战略动机比政治动机更加受到关注;③中小家族企业社会责任实践参差不齐,不同企业间差别较大,C均值为6.15,方差为6.74。

表2 全样本各变量描述性统计(N=524)

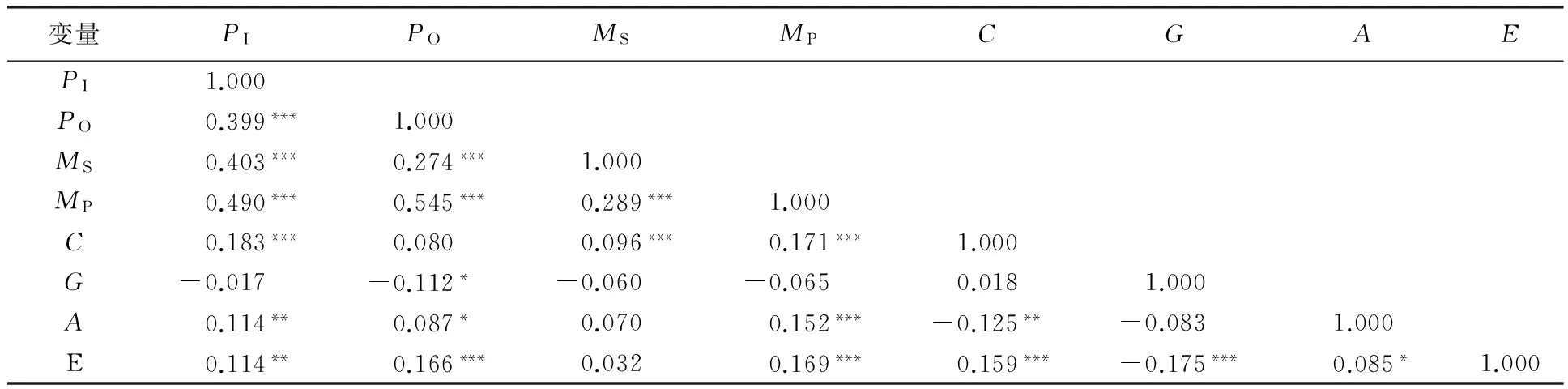

(2)Pearson相关分析 本研究主要变量间的Pearson相关分析见表3。由表3中部分变量间的关系初步验证了假设,如企业社会责任对内认知与战略动机(r=0.403,p<0.01)、企业社会责任对内认知与政治动机(r=0.490,p<0.01)、企业社会责任对内认知与实践(r=0.183,p<0.01)、企业社会责任对外认知与战略动机(r=0.274,p<0.01)、企业社会责任对外认知与政治动机(r=0.545,p<0.01)、企业社会责任战略动机与实践(r=0.096,p<0.01)、企业社会责任政治动机与实践(r=0.171,p<0.01)。然而,其中少数变量间的相关关系与本研究的设想存在一定差异,需要通过更加完善的统计方法来检验它们之间的关系。需要指出的是,所有构念的允差值在0.60~0.97之间,方差膨胀因子(VIF)值在1.03~1.66之间。由此,所有构念间不存在多重共线性。

表3 主要变量间Pearson相关分析(N=524)

注:*、**、***分别表示p<0.1、p<0.05、p<0.01,下同。

5.2 回归分析及结果

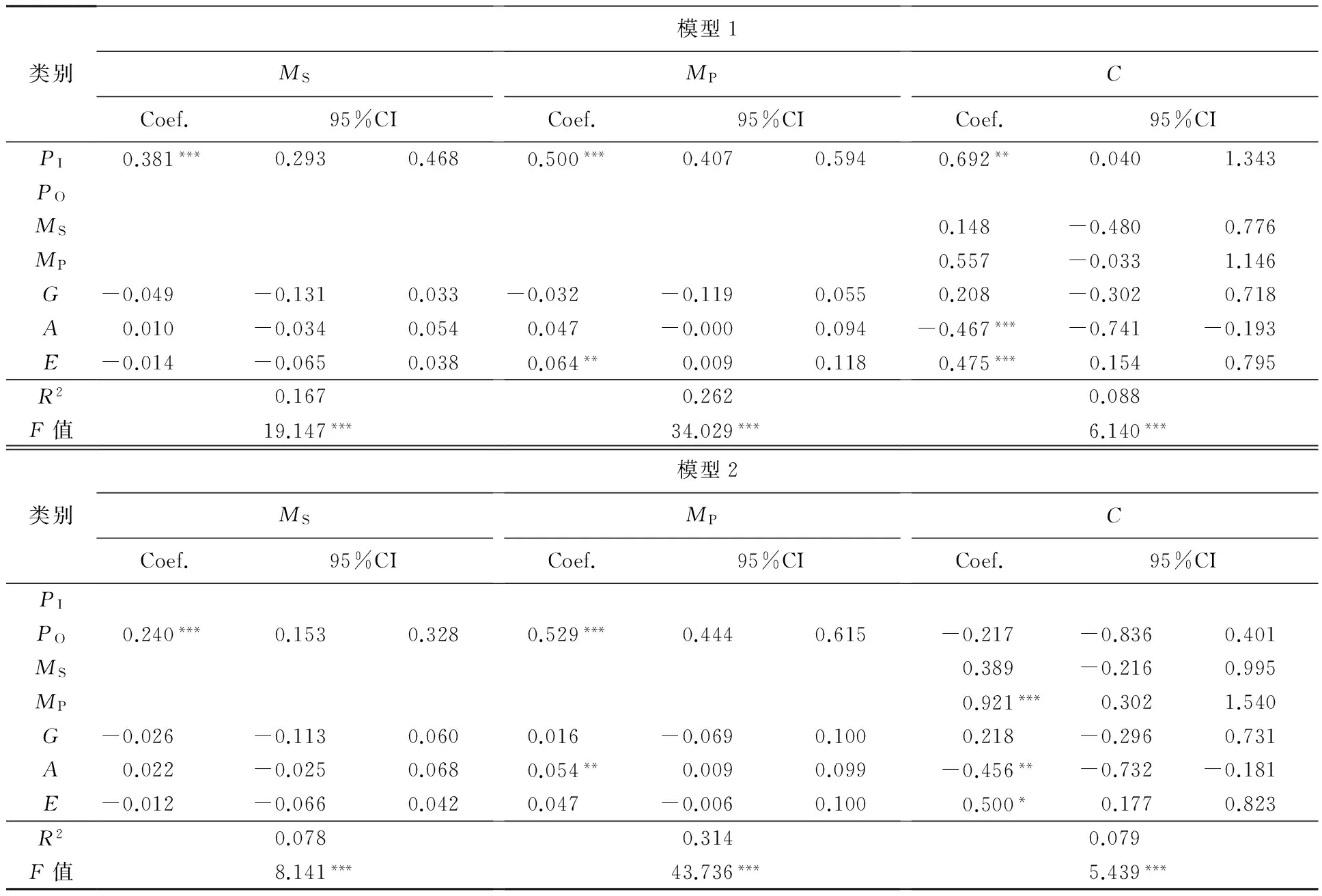

本研究的回归分析及结果见表4。

(1)直接效应检验 本研究使用SPSS 22.0对数据进行回归分析与处理,按照HAYES[23]的方法首先检验了主效应:验证了自变量(企业社会责任对内认知和对外认知)到因变量(企业社会责任实践)的关系。表4中模型1显示企业社会责任对内认知与实践呈正向关系(β=0.692,CI=[0.040,1.343],p<0.05),结果支持了假设1。

(2)中介效应检验 ①检验了自变量(企业社会责任认知)与中介变量(企业社会责任动机)的关系。表4中模型1验证了企业社会责任对内认知正向影响企业社会责任战略动机(β=0.381,CI=[0.293,0.468],p<0.01);验证了企业社会责任对内认知正向影响企业社会责任政治动机(β=0.500,CI=[0.407,0.594],p<0.01)。模型2中验证了企业社会责任对外认知正向影响企业社会责任战略动机(β=0.240,CI=[0.153,0.328],p<0.01),验证了企业社会责任对外认知正向影响企业社会责任政治动机(β=0.529,CI=[0.444,0.615],p<0.01),结果支持了假设2。②发现中介变量正向影响因变量,即表4中模型2企业社会责任政治动机正向影响企业社会责任实践(β=0.921,CI=[0.302,1.540],p<0.01)结果基本支持假设3和假设4。

表4 回归分析结果(N=524)

6 研究结论与局限

本研究基于524份由中小家族企业中高层管理者填写的调查问卷,50个中小家族企业所有者深度访谈和32个精英访谈,结合计划行为理论和社会认知理论,实证检验了中国中小家族企业社会责任认知、动机与实践的关系。通过分析,得出如下结论:①企业社会责任认知是企业社会责任的基础,对内认知与对外认知都显著影响企业社会责任动机。有别于以往研究仅仅是将企业社会责任作为一个整体来对待,本研究则对企业社会责任内部进行深入剖析。②企业社会责任动机作为中介变量,进一步解释了企业社会责任认知与实践之间的关系。明确了从“认知-动机-实践”的影响机制。

本研究有如下发现:①中小家族企业社会责任总体认知程度较高。在访谈中,许多受访者都表示自己对于企业社会责任认知一直在不断提高,对企业社会责任也越来越重视。②许多受访者都明确表示想要更积极地参与到企业社会责任实践中。在未来投入更多的资源到企业社会责任实践。③企业社会责任对内认知与对外认知对于政治动机的影响相较于战略动机更加显著。凸显出对于中小家族企业而言,战略动机相比于政治动机处于较弱的地位,也进一步说明政府对于中小家族企业社会责任有显著的影响。④政治动机对于企业社会责任实践有显著的正向影响。虽然不同的利益相关者对企业社会责任拥有不同的动机,诉求和利益可能存在较大的差异、甚至存在着矛盾和冲突,但是政治因素对不同的利益相关者都是重要的影响。在通常情况下,企业为了满足利益相关者会尽量平衡他们之间的诉求和利益,从而影响企业社会责任实践。

本研究可能存在的局限:①为了增强数据获取的便捷程度,没有收集西藏、新疆和青海等地的中小家族企业数据,降低了研究的普适性;②研究问题具有一定的敏感性,调查对象和受访者可能没有完全表达内心真实的想法和实际情况。未来可以按照行业和地区进行对比分析,同时将利益相关者作为情境因素加入到理论模型中,进一步深化研究的价值和意义。

[1] LONGENECKER J, PETTY J, PALICH L, et al. Small Business Management[M]. Boston: Cengage Learning, 2013

[2] 周祖城. 论企业伦理责任在企业社会责任中的核心地位[J]. 管理学报, 2014, 11(11):1 663~1 670

[3] BOWEN H R, JOHNSON F E. Social Responsibility of the Businessman[M]. New York: Harper, 1953

[4] CARROLL A B. The Pyramid of Corporate Social Responsibility: Toward the Moral Management of Organizational Stakeholders [J]. Business Horizons, 1991, 34(4): 39~48

[5] BOWD R, HARRIS P, CORNELISSEN J. CSR-A Schools Approach to an Inclusive Definition. Setting the Scene for Future Public Relations and Communications Research[C]. South Miami: The 10th International Public Relations Symposium, 2003

[6] JENKINS H. Small Business Champions for Corporate Social Responsibility[J]. Journal of Business Ethics, 2006, 67 (3): 241~256

[7] BANDURA A. Social Cognitive Theory: An Agentic Perspective[J]. Annual Review of Psychology, 2001, 52(1): 1~26

[8] 张玉爽. 企业家社会责任认知、企业社会责任行为与企业绩效的关系研究[D]. 长春:吉林大学商学院, 2011

[9] GODFREY P C. The Relationship between Corporate Philanthropy and Shareholder Wealth: A Risk Management Perspective[J]. Academy of Management Review, 2005, 30(4): 777~798

[10] 贾明, 张喆. 高管的政治关联影响公司慈善行为吗?[J]. 管理世界, 2010 (4): 99~113

[11] 吴炯, 李保杰. 家族企业接班者的政治关联、人力资本与跨代创业行为[J]. 管理学报, 2015, 12(11):1 638~1 645

[12] 杨楠. 基于中国上市公司的资本结构、社会责任与企业绩效分析[J]. 管理学报, 2015, 12(6):896~902

[13] 晁罡, 程鹏, 张水英. 基于员工视角的企业社会责任对工作投入影响的实证研究[J]. 管理学报, 2012, 9(6):831~836

[14] 高勇强, 陈亚静, 张云均. “红领巾” 还是 “绿领巾”: 民营企业慈善捐赠动机研究[J]. 管理世界, 2012(8): 106~114

[15] 贾兴平, 刘益, 廖勇海. 利益相关者压力、企业社会责任与企业价值[J]. 管理学报, 2016, 13(2):267~274

[16] GOND J P, KANG N, MOON J. The Government of Self-Regulation: On the Comparative Dynamics of Corporate Social Responsibility[J]. Economy and Society, 2011, 40(4): 640~671

[17] 陶文杰, 金占明. 企业社会责任信息披露、媒体关注度与企业财务绩效关系研究[J]. 管理学报, 2012, 9(8):1 225~1 232

[18] LINDLOF T R, TAYLOR B C. Qualitative Communication Research Methods[M]. Thousand Oaks:Sage Publications, 2010

[19] MILES M B, HUBERMAN A M, SALDANA J. Qualitative Data Analysis: A Methods Sourcebook[M]. Thousand Oaks:Sage Publications, 2013

[20] SRIRAMESH K, COPPA M. Corporate Social Responsibility among SMEs in Italy[J]. Public Relations Review, 2013, 39(1): 30~39

[21] 疏礼兵. 基于需要满足的民营企业社会责任行为动机研究[J]. 软科学, 2012, 26(8):118~122

[22] 曹家彦. 企业家社会责任认知与企业社会责任行为关系的研究[D]. 杭州:浙江大学公共管理学院, 2009

[23] HAYES A F. Introduction to Mediation, Moderation, and Conditional Process Analysis: A Regression-Based Approach[M]. New York:Guilford Press, 2013

(编辑 丘斯迈)

Empirical Analysis on Perception and Practice of CSR among Chinese Family-Owned SMEs

XU Sheng YU Mingyang XUE Ke ZHOU Guang

(Shanghai Jiao Tong University, Shanghai, China)

Based on 524 surveys conducted by managers from family-owned SMEs and in-depth interviews of 50 owners of SMEs and 32 elites, this study explores the relationship among perception, motivation and practice of CSR. It further tests the hypotheses and the findings show that perception of CSR has significant influence on motivation and practice. Meanwhile, motivation as the mediator has impacts on the relationship between perception and practice.

corporate social responsibility (CSR); family-owned SMEs; perception; motivation; practice

10.3969/j.issn.1672-884x.2016.12.015

2016-01-11

国家社会科学基金资助重点项目(15AZD054);国家社会科学基金资助项目(14BXW046)

C93

A

1672-884X(2016)12-1859-07

许晟(1988~),男,山西大同人。上海交通大学(上海市 200030)安泰经济与管理学院博士研究生。研究方向为市场营销和企业社会责任。E-mail:xu.sheng@sjtu.edu.cn

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23

小康(2022年28期)2022-10-21

小康(2022年19期)2022-07-09

小康(2022年16期)2022-06-13

北京第二外国语学院学报(2021年2期)2021-08-13

时代邮刊(2021年8期)2021-07-21

北方人(2021年13期)2021-07-17

大连民族大学学报(2020年2期)2020-06-16

消费导刊(2018年10期)2018-08-20

资源再生(2017年4期)2017-06-15