我国风险投资对高新产业技术创新的影响研究

2016-03-14 02:51梁恺

现代商贸工业 2016年16期

梁 恺

(苏州大学东吴商学院,江苏 苏州 215021)

1 前言

21世纪是知识经济时代,知识经济在国民经济中占有主导地位,作为知识经济典型代表的高新技术产业无疑成为各国保持经济持续增长的关键点。作为高新技术产业发展核心的技术创新能力也就关系着现代国家经济持续稳定增长的动力与国际竞争力。高新技术产业的技术创新活动需要大量的资金支持,而技术创新过程的不确定性高、技术专业性强以及商业化周期长的特点决定了其融资的困难。风险投资作为一种新型融资渠道的引入,其高风险、高收益的投资动机刚好符合高新技术产业市场化过程中呈现的高技术、高投入、高风险、高收益特点。

根据各国以往的理论和经验,都表明风险投资能够提升高新技术产业的技术创新能力。然而,我国风险投资对技术创新的影响程度仍有待实证检验,或者说与R&D相比,我国风险投资在促进高新技术成果产业化的过程中是否具有更高的效率仍需探讨。基于这些问题的研究对我国高新技术产业的发展、改善高新技术企业融资环境以及我国金融体系的完善都具有重要的意义。

2 国内外研究现状

2.1 国内外研究现状

国外的风险投资起步较早,学术界在理论与实证上就风险投资与高新技术产业技术创新方面进行了广泛深入的研究。Kortum and Lerner(2000)以美国1965-1992年20个产业的数据为样本,将专利生产函数作为研究模型,研究发现风险投资能够显著的促进技术创新变量的增加,并且其对技术创新的效率为R&D的3倍。Romain and Potterie (2004)将16个OECD国家1990-2001年的数据作为样本,研究结论为风险资本能够通过促进TFP的增长、提高R&D的效果来影响技术创新。Ueda and Hirukawa(2006) 在 Kortum and Lerner研究的基础上将样本时段扩展至2001年,研究结果表明在美国的样本层面上,随时间推移风险投资仍能够显著的促进技术创新,并且效果更强。

我国学者结合风险投资仍处于成长阶段的国情对风险投资与技术创新之间的关系作了大量相关研究,但研究结论的差异较大。龙勇(2009)以我国1997-2006年的数据为样本,将专利申请量与高新技术产业出口额作为衡量技术创新能力的指标,将滞后变量线性对数模型作为研究方法,研究发现过去两期的风险投资与R&D支出对本期的技术创新能力均具有明显的促进作用。张翔(2013)以2006-2010年我国深圳中小企业板首次公开募股上市中小企业的面板数据为研究样本,将R&D投入强度作为衡量企业创新能力的变量,研究结果表明风险投资对创新能力的提升具有显著的正向效应,并且滞后作用明显。

另一方面,也有大量的专家学者的研究成果表明,风险投资对高新技术产业技术创新没有明显的促进作用,也不是技术创新的主要原因。陈见丽(2011)将截至2010年5月底在创业板上市的76家高新技术企业作为样本,并对企业有背景的风险投资作为一个虚拟变量,研究发现,风险投资参与度的增加不能促进高新技术企业的技术创新。谢伟平(2013)以截至 2010年底在创业板上市的 189 家 IPO 企业作为样本,实证研究风险投资与企业价值之间的相关关系,最后检验结果表明R&D与企业价值显著正相关,而风险投资不显著正相关。

2.2 文献评述

综上所述,不论在宏观层面还是微观层面,国内外学者就风险投资对高新技术产业技术创新的影响程度这一问题,并没有达成一致观点。运用多元回归分析方法检验各经济变量之间的相互关系时,要求必须使用平稳的时间序列,这样回归才具有良好的预测功能,非平稳序列可能具有较好的拟合优度,但统计检验失效,使回归失去意义。前人所做的研究大都忽视了这一问题,因此研究说服力并不强。

3 风险投资对高新技术产业技术创新的影响机制

对于高新技术产业的技术创新活动,风险投资具有银行贷款等传统融资方式无法比拟的适应性,非常符合技术创新的特点,并已成为高新技术产业技术创新的主要资金来源。在注资后,行业经验丰富的风险投资家也可以协助、监督目标高新企业高效的利用资金进行技术创新活动。

3.1 风险投资契约式注资有利于培养高新技术产业创新的动力

风险投资在选择投资项目时,会就项目的可行性与经济价值性进行严格的考察与评估,这样实质上的筛选过程即降低了投资风险又是项目创新成功的保障。其次,风险投资契约式分阶段的注资模式可以有效降低风险。由于可能存在道德风险的问题,风险资本家与高新企业的权利与义务都会以金融契约的形式规定,风险资本家也会在早期提供少量的资本,并保留终止该项投资的权利。这样可以使风险资本家通过监管获得所需信息、识别风险,并对被投资企业施加影响,减少企业内部的机会主义行为,放弃一些市场前景不明朗的创新项目,提高企业的经营效率。因此契约式的合同使风险资本和被投资企业双方为实现目标而共同努力,这对高新技术产业自主技术创新动力的提高起到了很好的催化作用。

3.2 风险投资可以为高新技术产业提供资本与非资本增值服务,提升高新技术产业的技术创新效率

风险投资作为一种能够承受高风险、追求高回报的权益性投资非常符合高新技术产业技术创新活动的融资需求,在解决高新技术产业初期大量资本需求的同时,还可能够通过参与董事会、制定发展战略、监管公司财务等手段以及风险资本丰富的社会渠道资源为产业提供运营、财务、市场、人才引进、再融资等方面的管理和咨询建议。而高新技术产业中大量的企业仍处于初创期,存在内部体系不完善、缺乏管理运营方面的经验等问题,直接影响到技术创新的效率,风险投资提供的多样化增值服务恰好可以对这些企业相关问题的完善提供很大的帮助。

3.3 风险投资有利于降低信息不对称,加强高新技术产业内部知识的扩散,加速产业内知识升级

影响高新技术产业技术创新的一个关键问题就是知识,相关科技知识的获得、吸收、转化和应用无疑会在很大程度上影响技术创新活动。由于在高新技术产业内投资者与企业间存在信息不对称、逆向选择的问题,特别是当企业为了保持技术优势不愿公布太多信息时,会导致一些创新程度高、成功可能性大的项目无法获得充足的资金。风险资本家的专业才能可以很好的解决这一问题,风险资本家一般精通所投行业的相关知识,能够更高效的处理信息,因此能够有效降低信息不对称。风险投资注资的同时,也会为企业带来行业相关的知识资源积累,加快创新进度。同一时段内同一产业大量企业的创新活动也会推动技术创新市场的发展,有利于加快创新技术与企业信息的透明化进而加快产业内创新知识的扩散,促进整个产业内知识体系的升级,提升技术创新的速度。

4 研究设计与实证分析

4.1 样本数据和变量设置

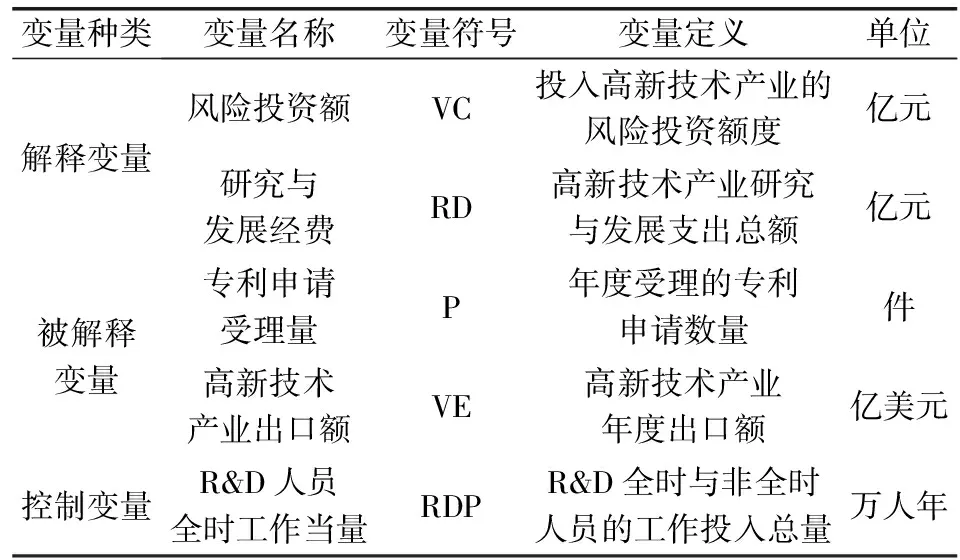

为保证研究结果的可信度与数据的准确性,本文所研究变量的数据都来自权威统计年鉴,相关相关数据分别来自国家专利局、《中国风险投资年鉴》等。由于我国风险投资行业起步较晚,限于资料的可得性,本文样本期间为1994-2013年。根据文献的研究成果以及风险投资对高新技术产业技术创新影响的机理分析,本文设置的变量如下列表1所示:

(1)解释变量。VC代表风险投资每年在我国的高新技术产业方面的实际投入;研究与发展经费(R&D)是指在科学技术领域,为增加知识以及运用这些知识为创造新的应用所进行的系统活动,其投入也是高新技术产业创新活动的必要条件,所以本文把它作为另一个解释变量。

表1 变量设置

用何种指标来衡量技术创新一直是学者们讨论的热点。本文选取专利申请受理量作为第一个被解释变量,首先因为在以往经验研究中专利已显示出其在创新分析中的重要性,常用专利来评价技术创新产出,其次是因为其具有很强的开发与应用价值。另外,专利只是技术创新的中间产品作为衡量指标也存在很多缺陷,因此本文选取高新技术产业出口额作为另一个被解释变量,因为其能直接反映技术创新为国家带来的经济效益,可以很好的反映高新技术产业的技术创新能力。

(3)控制变量。除了风险投资与R&D支持以外,还有很多因素也影响技术创新,如法律、人力投入、环境等。本文选取一个可以量化的指标,即研究与发展人员全时工作当量,这一指标是科技统计中衡量人力投入的通用指标,是指参与研究与发展的全时研究人员加非全时人员按工作量折算为全时人员数的总和。

4.2 研究设计

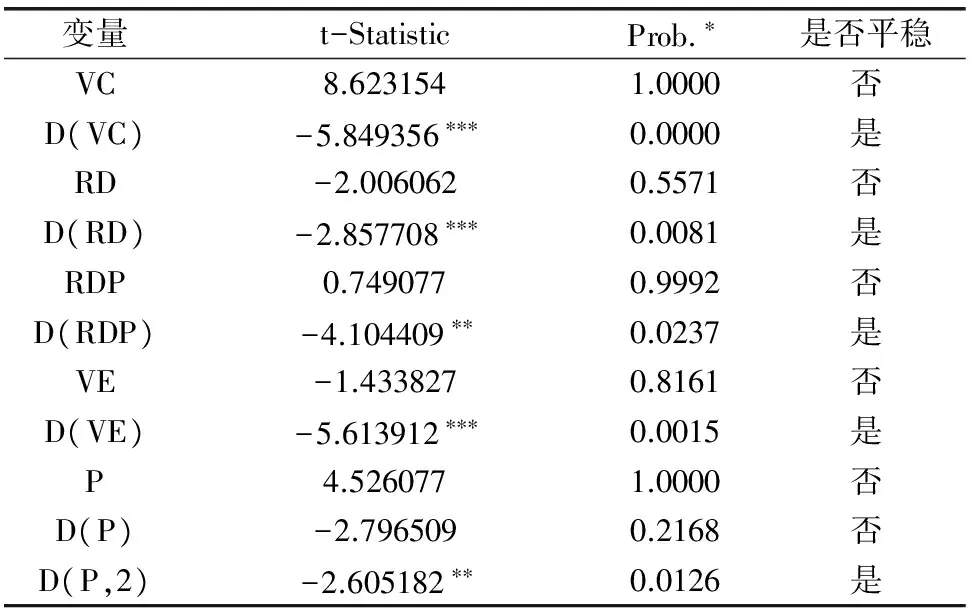

如前文所述,在进行回归分析之前,应先对时间序列数据进行平稳性检验。本文通过Eviews7.2软件运用ADF单位根检验来检验原序列与差分后序列的平稳性。平稳性检验结果如表2所示。

表2 平稳性检验结果

注:***、**、*分别表示检验结果在1%、5%和10%的水平下显著。

表2中的结果显示,风险投资额VC的数据序列存在单位根,对其进行一阶差分后的序列D(VC)拒绝存在单位根的假设,因此风险投资额VC序列是一阶单整序列)。按照同样的处理步骤,可以得到:研究与发展支出RD序列是一阶单整序列;R&D人员全时工作当量RDP序列是一阶单整序列;高新技术产业出口额VE序列是一阶单整序列;专利申请受理量P序列是二阶单整序列。

从上表可以看出,在95%的置信水平下,除了专利申请受理量P为二阶单整I(2),其他所有变量都是一阶单整的I(1),即一阶差分序列是平稳的。从协整理论分析,可以将高新技术产业出口额VE的原序列和专利申请受理量P的一阶差分序列D(P)与其他变量分别进行协整性检验。

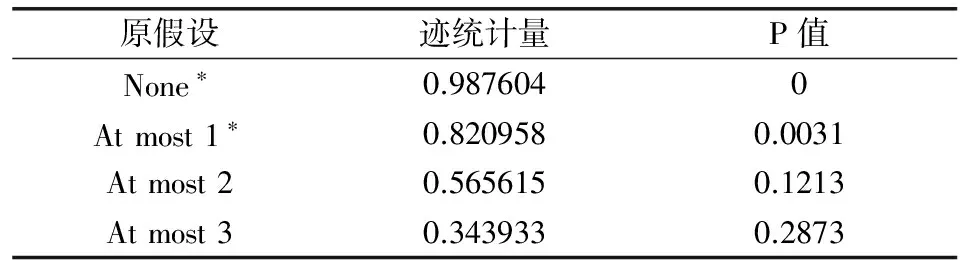

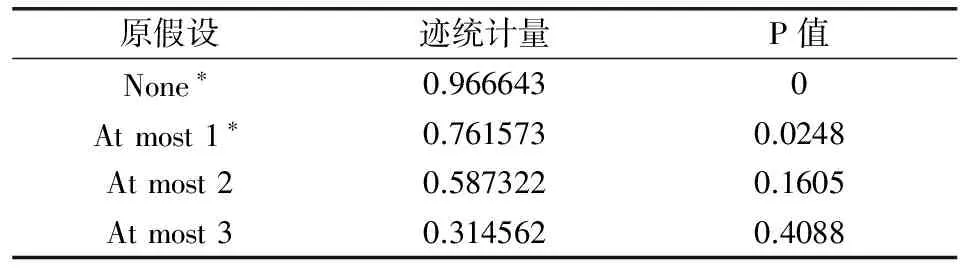

若单位根检验的结果表明所研究的变量都是一阶单整,则可以利用协整性检验进一步检验变量之间是否存在长期的均衡关系。一般而言,对于多变量(>2)之间的协整检验,一般利用Johansen检验方法。结果如表3、4所示

表3 高新技术产业出口额VE与其他变量的协整性检验

表4 专利申请受理量P的一阶差分序列D(P)与

检验发现,在95%的置信水平下,以上两个检验均拒绝没有协整关系和至多有一个协整关系的假设,而接受最多有两个协整关系的假设。说明各解释变量、控制变量分别与被解释变量存在协整关系,即存在长期均衡的关系。

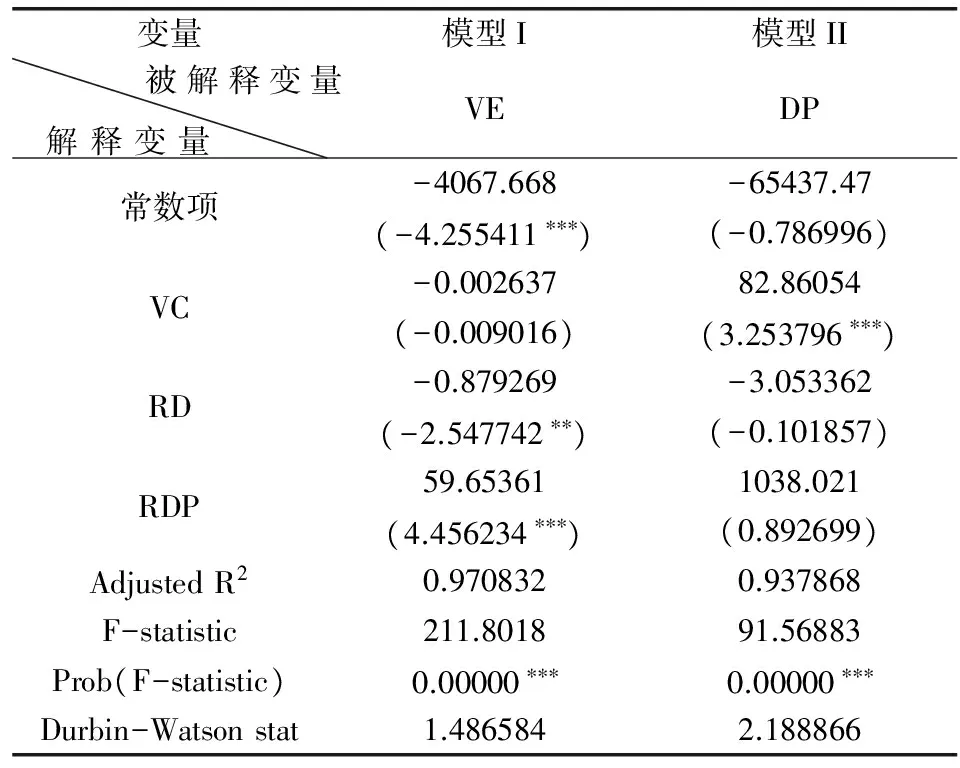

存在长期均衡关系的变量即使不是平稳的,但只要存在协整关系,便可以利用多元回归方程进行建模。本文分别将D(P)和VE作为被解释变量,代表高新技术产业技术创新能力与水平;将VC和RD作为解释变量,代表风险投资水平和R&D支出水平;将RDP作为控制变量,代表R&D的人员投入水平。可以得到两个多元线性回归模型:

模型I:VE=β0+β1VC+β2RD+β3RDP+ε

模型II:D(P)=β0+β1VC+β2RD+β3RDP+ε。

4.3 实证研究结果与分析

对上述两个模型的回归结果如表5所示。

上述结果显示,两个模型整体显著性检验(F检验)的结果均在1%的显著性水平下通过拒绝整体零假设的检验,说明回归模型拟合样本具有较好的整体效果,本文所选择的解释变量与被解释变量间具有显著的线性关系;模型调整后的拟合优度Adjusted R2分别为0.970832和0.937686,处于较高水平,说明模型具有较高的估计精度,被解释变量由解释变量解释的程度很高;模型残差的自相关性检验Durbin-Watson stat取值分别为1.486584和2.188866,均接近于2,经查表后结果也表明残差间不存在一阶自相关性,说明回归模型的参数估计是无偏有效的。模型的回归结果具体分析如下:

(1)在模型I中,风险投资额VC对高新技术产业出口额VE具有负向影响,但t检验结果显示这种影响并不显著;研究与发展经费RD具有显著的负向影响;R&D人员全时工作当量RDP则具有显著的正向影响。模型I的检验结果表明,风险投资额不利于高新技术产业出口额的增加,但这种影响并不显著。

表5 OLS估计结果

注:估计系数下括号内为t值,***、**、*分别表示检验结果在1%、5%和10%的水平下显著。

(2)在模型II中风险投资额VC对专利申请受理量DP具有显著的正向影响,估计系数为82.86054,且在1%的显著性水平下通过t检验;研究与发展经费RD对专利申请受理量具有负向影响,但这种影响并不显著;R&D人员全时工作当量RDP对专利申请量的积极影响,这种影响也不显著。模型的检验结果表明,风险投资在高新技术产业的专利申请受理量的增加应具有显著的效果。

综合模型回归结果,高新技术专利申请行业的投资风险具有显著的正效应,且对高新技术出口产业的抑制作用明显增强,对高新技术产业技术创新的整体投资风险具有显著的促进作用,尤其是是在创新的中间产品环节。此外,与其他大量前人的研究成果不同,本文检验得出研究与发展经费并不能显著的推动高新技术产业的技术创新,反而具有轻微的负向作用。

5 结论及建议

5.1 主要结论

本文采用理论与实证分析相结合的方法,研究结果显示:高新技术专利申请产业投资风险具有显著的正效应,且对高新技术出口产业的抑制作用明显加大,对高新技术产业技术创新的整体投资风险具有显著的促进作用。此外,根据本文的回归结果,R&D的作用并不明显,表明相较于单纯的研究与发展支出(R&D),风险投资在促进高新技术产业技术创新上具有更高的效率。

5.2 相关建议

正如前文所述,技术创新在高新技术产业的发展中起着重要的作用,高新技术产业的发展也是我国未来经济和技术发展的重要动力。为了提高风险投资的利用效率,促进技术创新,促进风险投资在促进高新技术产业发展中的作用,本文提出如下一些建议:

(1)从政府的角度来看:①通过设立专项引导基金、税收优惠和财政补贴的方式,提高风险投资在早期注资高新技术产业的积极性;②调整宏观经济环境,通过完善新三版市场与多种退出机制来拓宽风险权益的交易与退出渠道、通过出台相应的法律法规进而逐步完善金融市场,从而降低前文所提到的信息不对称问题,发挥出市场的价值发现功能。

(2)从企业的角度来看:由于高新技术产业是基于新兴科技技术从事生产研发活动的企业集合,因此本文所提出的建议是针对产业内的基本单位即企业来说的:①通过与风险投资机构的接触与合作,对风险投资形成正确理解,引进风险投资注资并与其对公司控制权建立合理的股权结构,从而使风险投资的增值服务达到效用最大化,共同协作为企业创造新价值;②本文的研究结果表明R&D人员投入也对技术创新产生正向影响,因此企业应优化自身的人员结构,引进高端技术人才,从而提升企业的技术创新能力。

(3)从风险投资机构的角度来看:①风险投资这一独特的运作管理模式要求风险资本家对某一科技领域的发展具有充分的了解与敏锐的洞察力,这需要专业的、高素质的从业人员来对全局进行掌控,因此加强培养和引进高级复合型人才就显得尤为重要;②风险投资机构通过不断提高自身发现风险与价值的能力,能够寻找到初创期的、风险相对可控、收益相对理想的投资项目,并通过不断提升增值服务的水平,在投资过程中不断创造新的价值,与被投资企业共担风险、共同成长,最终取得理想的收益。

[1] Kortum S and Lerner J. Does Venture Capital Spur Innovation?[J].Rand Journal of Economics,2000,(31):674-692.

[2] Tykvova,T. Venture Capital in Germany and Its Imapact on Innovation[C].Social Science Research Network Working Paper,presented at the EFMA Conference,Athens,2000.

[3] Engel D and Keilbach M. Firm level implications of early stage venture capital investment an empirical investigation[C].ZEW Discussion paper,2002.

[4] 万坤扬,袁利金.创业投资与技术创新关系的实证分析[J].工业工程与管理,2006,(1):72-76.

[5] 程昆,刘仁和,刘英.风险投资对我国技术创新的作用研究[J]经济问题探索,2006,(10):17-22.

[6] 龙勇,杨晓燕.风险投资对技术创新能力的作用研究[J].科技进步与对策,2009,(12):16-20.

[7] 杜传文.风险投资与R&D投资促进企业技术创新比较研究[J].科技进步与对策,2011,(8):73-76.

[8] 黄铭,朱孝忠.风险投资对技术创新的作用研究[J].淮南师范学院学报,2012,(1):32-35.

[9] 谢伟平.风险投资、研发投入与创业企业价值[J].中国注册会计师,2013,(5):47-52.

[10] 王锦奎.风险投资与高新技术企业技术创新能力的关系研究[D].沈阳:沈阳理工大学,2013.

猜你喜欢

浙江国土资源(2022年11期)2022-12-13

浙江国土资源(2022年8期)2022-09-06

华人时刊(2020年13期)2020-09-25

新乡学院学报(2016年6期)2016-12-01

河南科技(2016年8期)2016-09-03

发明与创新(2016年5期)2016-08-21

中国资源综合利用(2016年2期)2016-01-22

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11

发明与创新(2013年1期)2013-03-11