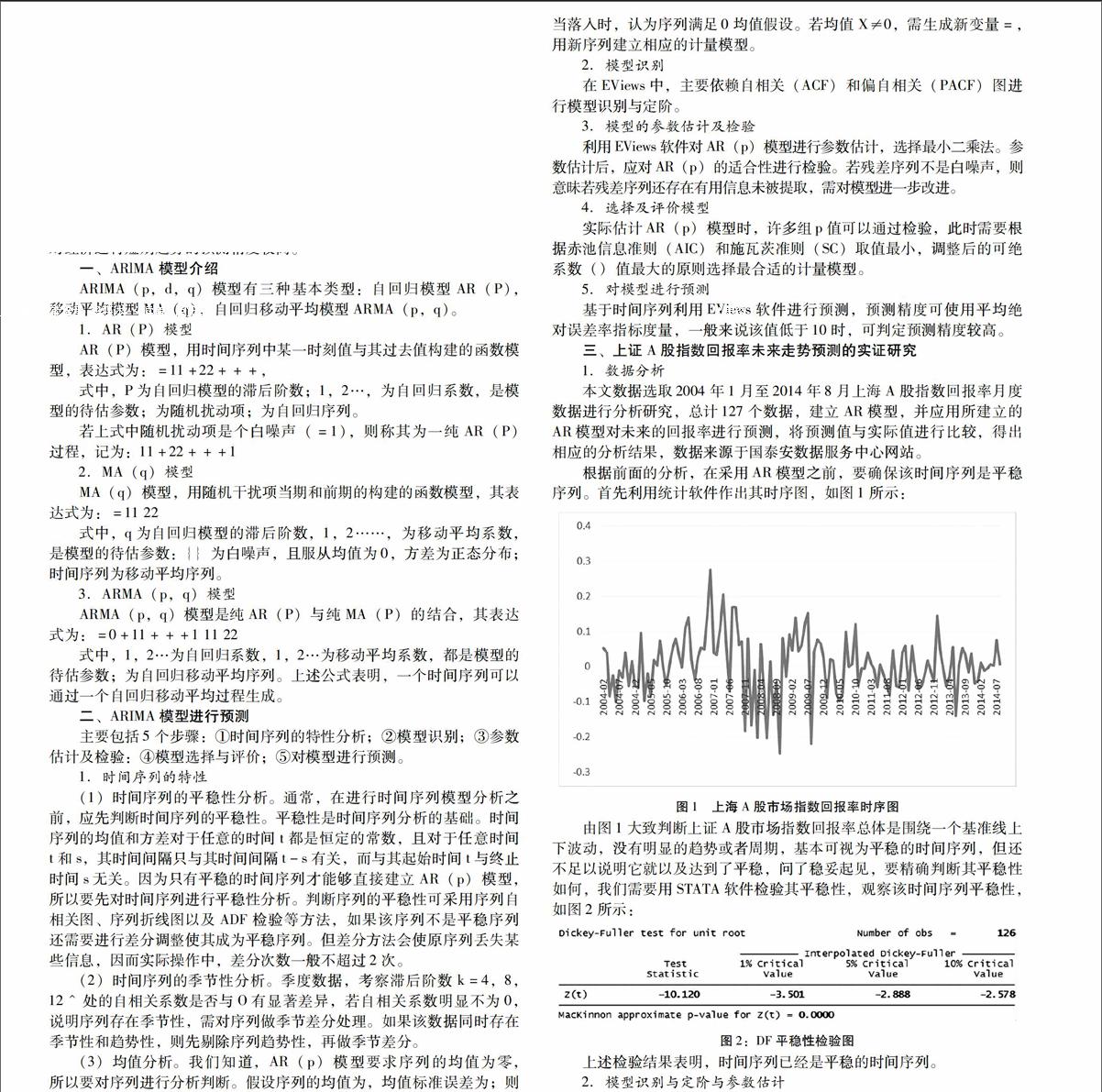

基于AR模型的上证A股指数回报率实证分析

2016-03-11 12:03吴荣亮

商 2016年3期

作者简介:吴荣亮(1989.12-),男,汉,广西桂林,硕士,四川大学经济学院,研究方向:金融分析。

摘要:运用AR模型对上海A股指数回报率进行研究,通过时序图和DF平稳性检验的结果模型阶数,观察数据的自相关性和偏相关性,并建立相应的AR(p)模型,运用模型对未来的指数回报率进行预测。

关键词:AR模型;自相关性;偏相关性;模型预测

股市预测是许多投资者关注的焦点问题,要想在金融市场上投资,就必须时刻关注金融市场把握市场的走向。对时间序列进行分析,可以发现事物变化规律,预测失误未来发展趋势。在所有的预测模型中,自回归模型是作为预测的标杆,用来评价其他各类模型所做的预测效果是否精确。通常来说,可将常用的随机事序列分析方法分为两类:一是平稳时间序列分析;二是非平稳时间序列分析。平稳时间序列模型主要包括AR模型、MA模型、ARMA模型等;非平稳时间序列模型主要包括ARIMA模型和季节模型两大类。而AR模型、MA模型、ARMA模型可视为ARIMA模型的特例。

ARIMA模型是时间序列分析的基本模型,在经济预测过程中,既考虑了经济现象在时间序列上的依存性,也考虑了随机波动的干扰性,对经济运行短期趋势的预测精度较高。