上市公司环境会计信息披露相关问题的研究

2016-03-11 11:26刘如云

商 2016年3期

刘如云

摘要:企业的环境信息主要是通过企业的董事会报告或报表附注的形式披露的,但是企业并不会真实、完整地披露其环境信息,只会有选择的披露对企业经营状况影响不大的环境信息,诱使信息使用者对企业进行投资。这主要是由于我国缺乏完善的法律法规、披露的动力、有效的监督制度等,以至于造成企业逃避社会责任。本文据此出发,以探究企业在环境会计信息披露的现状、存在的问题为基础,得出相应的对策,督促企业逐渐完善其自身的披露缺陷,并承担自身的社会责任。

关键词:环境会计;上市公司;信息披露

一、环境会计

环境会计,又称环境保护会计或绿色会计,以有关法律、法规为依据,计量、记录环境污染、环境防治、环境开发的成本费用,并对企业在经营过程中发展和维护的社会环境形成合理有效的措施或报告,从而综合评价环境绩效及环境活动对企业财务成果影响的一门新兴学科。同时,环境会计也是一门以保护环境、改善资源消耗为目的,以自然资源消耗补偿为中心的学科。

二、上市公司环境会计信息披露存在的问题

(一)上市公司环境会计信息披露的现状

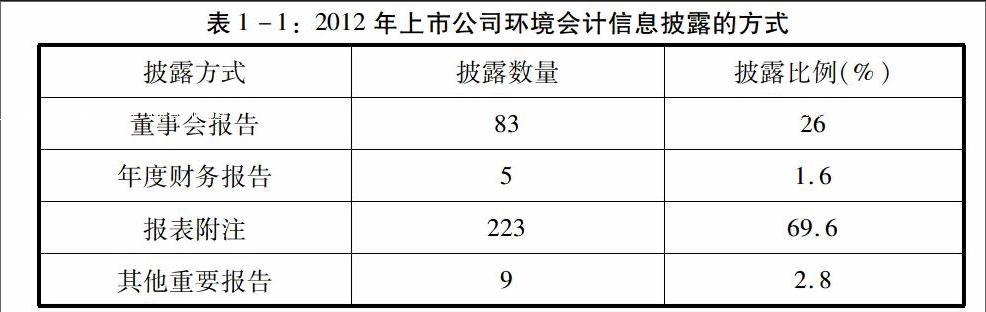

近年来,我国实施环境会计信息披露制度的上市公司正在逐渐增加,关注其自身社会责任的履行。但是由于环境问题的特殊性,导致环境信息常常以不同的形式披露,同时环境信息报告刚刚起步,环境会计信息的内容主要在年度财务报告、报表附注、董事会报告、社会责任报告、单独的环境报告、公司治理结构等几种方式中披露。本文选取了2012年沪市320家A股上市公司进行环境会计信息披露方式的研究,最终由表1-1可以看出上市公司环境会计信息披露主要是以董事会报告和报表附注的形式对外披露的,很少用其他方式对环境信息加以披露。

此外,由于国家关于环境政策的不完善,环境会计信息就容易存在披露的内容不可靠、不真实、不全面的局面,不能满足信息使用者的需要,也不能反映上市公司真实地财务状况和经营成果。由于缺乏相关的会计准则、政策指导,缺乏完整的理论指导、经验不足,导致上市公司的环境信息难以准确地量化,无法采用单独的环境报告方式披露环境信息。

本文统计了沪市A股的一些上市公司在2012年及2013年的报表报告中环境会计信息披露的内容并进行对比,观察近两年来我国沪市的上市公司在有关环境信息披露内容的发展趋势。而由表1-2披露的内容可以得出,上市公司环境会计信息披露的内容主要集中在环保投资、环保拨款与补贴、排污费、资源费与资源补偿费、ISO等环境认证等方面的结论。这些内容大多是上市公司在现行的会计体系中可以轻松获取的过去生产经营的历史信息,或是对企业经营状况影响不大的环境信息,很少提及信息使用者关注的企业对环境污染影响情况等不利信息。另外,对比两年的数据可以看出,在某些环境会计信息披露的内容上,2013年的上市公司数量较2012年有所增加,如环保投资、排污费、环保拨款与补贴等。在披露的内容方面并未发生多大的变化。

(二)环境会计信息披露的存在问题

1.环境会计信息披露缺乏完善的法律法规。由于我国社会公众和企业环境信息披露意识相对薄弱,其理论研究不足,导致了企业环境会计没有得到应有的重视,与环境会计的有关法律法规就更不可能得到重视,也就不可能设立统一的标准去实施。

2.企业内部缺少披露环境会计信息的意识。由于各个企业对环境会计信息披露的做法差异较大,在尚未形成企业自觉披露环境会计信息的社会中,大多企业都是被动性的披露环境会计信息。有的上市公司之所以进行环境信息披露主要是迫于政府以及利益相关者的压力,或者是为了赚取良好的社会声誉,增加企业的知名度而有选择地披露了部分环境信息。

3.环境会计信息披露缺乏严谨的监督制度。目前我国的环境会计信息披露制度处于起步阶段,尚未发展起来,未建立起统一的规范以及完善的法律法规,造成了监管部门在环境问题上的监管难以找到依据,而且约束范围相对较小,约束力较低。同时,由于监督制度不健全,规定的细节不明确,执法人员不能做到严格执法,处罚措施就无法起到作用。

三、上市公司实施环境会计信息披露的对策

(一)健全相应的法律法规

针对我国环境会计信息披露处于初始阶段,法律法规建设不健全的局面,我国政府部门应该加强与环境会计信息披露方面有关的法律法规。同时加紧推进企业环境会计的实施与发展,以法律的形式规范企业的经济行为。

(二)强化企业的社会责任意识,承担其应尽的责任

从企业角度来看,企业积极主动地对环境会计信息进行披露是处理环境信息最直接、有效的方式。企业主动进行环境会计信息披露的前提,是因为认识到环境问题与企业生存发展紧密相联。政府有关部门应该注意形成注重环保的社会氛围,使企业着重塑造良好的形象,同时还应将企业承担的社会责任作为衡量企业价值的重要因素,让更多的公众了解企业的良好信誉及社会贡献。对于自觉进行会计信息披露的企业,政府有关部门应该大力给予奖励与扶持,从而激励其他企业进行改善。

(三)强化对披露信息的监督意识

要想提高企业环境会计信息披露的自觉性,就必须加强对企业的监管和教育,使企业深刻的意识到环境信息披露的重要性、价值性,从而使企业的社会责任感得以提高,使社会大众看到最真实的环境信息。企业的环境会计信息披露应该置于内外部的监控之下,因此应该建立健全的企业内部和外部的监督机制,使企业的环境会计信息披露制度逐渐发展为合理化、规范化,承担社会责任。

四、结论

企业通过披露环境会计信息可以降低企业环境问题引起的经营风险,虽然增加了成本,但能使企业意识到自己保护环境的责任,提高企业形象和声誉。企业应该更多的披露环境信息,使社会公众、各个信息使用者能够充分了解企业的可持续发展理念以及企业的经营理念,从而促使企业进行更好的环境管理。企业必须披露环境会计信息,这样才符合我国十八大报告中强调的生态文明建设,并且有利于我国有一个良好的对外开放的经济环境和生态环境。(作者单位:山东省菏泽市财政干部教育中心)

参考文献:

[1]吴德军,唐国平.环境会计与企业社会责任研究—中国会计学会环境会计专业委员会2011年年会综述[C].会计研究,2012(01):93-97.

[2]王沫妍.我国的环境会计探讨[J].现代商贸工业,2014(01):138-139.

[3]陈建生.我国企业环境会计信息披露分析[J].新经济,2014(02):87-88.

[4]王成.基于社会责任报告的环境信息披露研究[J].时代金融,2014(01):239-248.