我国当前会计计量存在问题的探究

2016-03-11 11:23张春英

商 2016年3期

作者简介:张春英(1990-),女,汉族,山东济宁人,专业会计硕士,单位:长安大学,研究方向:财会。

摘要:本文拟从我国现行会计准则中会计计量的现状入手,针对其存在的问题,提出出台各种计量属性运用的具体方法;将公允价值的定义明确界定为“交易价格”而非“退出价格”;制定相关措施防止企业利用会计计量进行盈余管理;完善和改进披露方式及内容等建议。

关键词:会计计量;问题;探究

一、我国会计计量的现状

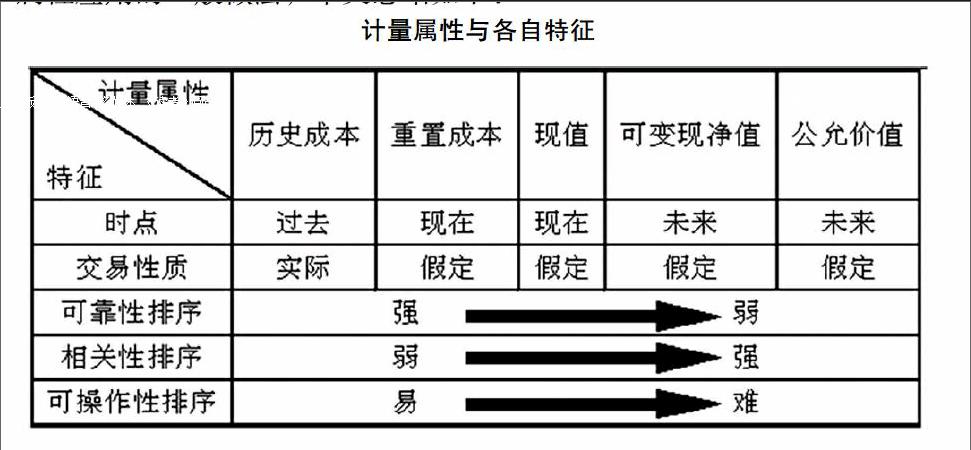

按照现行会计准则的规定,目前,我国会计要素计量属性包括以下五种:历史成本、重置成本、可变现净值、现值和公允价值。然而随着社会的发展,经济全球化的程度日益加深会计环境的变化,使现有的会计计量受到挑战。近年来美国财务会计准则理事会(FASB)以及国际财务会计准则委员会(IASB)发布的研究报告也说明了这一点。根据FASB对各种计量属性的定义结合现有的会计技术和实务中对各种计量属性应用的一般做法,本文总结如下:

计量属性与各自特征

由上述表格可以看出,除了历史成本,其他的计量属性均需要依靠专业判断,其判断的结果将直接对财务报表产生影响,进而,判断上的准确度和可靠性对企业会计信息质量也会产生一定的影响。依我国目前会计计量实施的现状来看,以下问题最为突出。

二、我国会计计量存在的问题

(一)公允价值、可变现净值、现值、可收回金额的确定尚未得到有效解决

我国会计准则对公允价值等计量属性的确定虽已做出了相关规定,但这些规定相对来说都具有一定的概念性,在理解时容易产生分歧,运用时缺乏可操作性。企业在实务中根据会计准则的规定来运用这些计量属性具有很大难度。

(二)在使用公允价值计量时退出价格与初始计量中所用的进入价格相矛盾

我国最新发布的《企业会计准则第39号——公允价值计量》,在后续计量中,除了少数几项资产、负债之外,大部分资产、负债公允价值的使用都有相应的限制条件。即公允价值主要用于资产负债的初始计量,但初始计量中使用的公允价值大都是进入价格,而不是退出价格。

对于为什么进入价格可以用退出价格来表达,国际会计准则理事会(IASB)曾在其发布的征求意见稿(2009)中解释:相同资产或负债在相同日期的相同市场上,当前退出价格和当前进入价格是相等的。然而事实并非如此,在很多情况下,退出价格与进入价格并不相同。

(三)企业运用多重计量属性进行盈余管理

新企业会计准则实施以来,一些企业企图利用我国多重计量属性的现状,提高企业总利润中资产减值损失或者公允价值变动损益金额所占的比重,这就会使一些企业因资产减值损失或公允价值变动损益的金额变化而出现企业盈亏逆转的情况。

(四)针对会计计量的信息披露不够充分具体

根据我国上市公司公开披露的会计计量信息,绝大部分上市公司只是对资产或负债的价值计量披露了应采用的计量属性,对于如何确定公允价值、可变现净值则是按照会计准则的相关规定,而没有披露公司确定价值的具体的操作方法和相关参数的选取方式。

三、对我国会计计量模式的思考与建议

虽然多重计量属性的运用存在很多问题,但这种计量模式是我国会计准则趋同与国际会计准则的必然结果,也是会计计量的大趋势。因噎废食、全盘否定的做法是不可取也不现实的,建立、完善多重计量属性运用的条件,防止、规范会计计量的不当运用是急需解决的问题。接下来,笔者将从以下几方面提出建议:

(一)规范各种计量属性的具体运用方法

资产和负债若不存在活跃市场,其公允价值等计量属性应区分不同的计量属性。同时,会计计量估值技术和方法应该统一标准和规范。虽然《企业会计准则第39号——公允价值计量》中提出了公允价值估值技术的具体方法,但是运用到企业中的会计计量估值技术和方法却没有统一的标准,这样就给企业留出操作选择空间,会计计量的结果必将失去可比性。

(二)将公允价值的定义明确界定为“交易价格”而非“退出价格”

公允价值界定为“交易价格”可以消除公允价值在实际应用中的逻辑矛盾,即将公允价值定义为:资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或债务清偿的交易价格。

(三)制定相关措施,防止企业利用会计计量实施盈余管理

可以从两个方面制定措施:第一,在上市、配股的审核中将通过运用会计计量属性而获得的企业盈余进行剔除,以此来消减企业的资本市场的动机;第二,对于企业进行盈余管理的行为,要不断加大处罚管理力度,提高企业的违规、违法成本。

(四)优化、改善会计披露方式和内容,着重突出会计计量属性的选择对利润和资产的价值所产生的影响

可以从以下两方面进行改进:首先,完善财务报表的格式。在利润表中,从营业利润项目中分离出资产减值损失和公允价值变动损益,并视为不确定性损益,单独列报;其次,补充说明业绩公告,并对因确认资产减值损失和公允价值变动损益而对每股收益产生的影响进行告知,同时在年度报告中披露具体会计计量属性运用的缘由和方式。

综上所述,虽然我国会计计量存在一定的缺陷,但是随着我国会计准则的不断更新和会计信息监管的日渐改进,以历史成本为主,其他计量属性为辅的会计计量模式将日渐合理化、规范化,进而为我国企业的发展提供更有效的指导意见。(作者单位:长安大学经济与管理学院)

参考文献:

[1]企业会计准则[S].2014.

[2]企业会计准则——应用指南[S].2014.

[3]财政部.企业会计准则第39号——公允价值计量[S].2014.

[4]IASB.Fair Value Measurement(Exposure Draft)[EB/OL].http://www.iasb.org/,2009-05-28.

猜你喜欢

中学生数理化·七年级数学人教版(2022年5期)2022-06-05

中等数学(2021年11期)2021-02-12

快乐语文(2018年13期)2018-06-11

中等数学(2018年11期)2018-02-16

环球时报(2016-07-15)2016-07-15

环球时报(2016-03-09)2016-03-09

南方周末(2015-05-07)2015-05-07