政治关联与盈余管理方式

2016-03-11 16:22崔锐

商场现代化 2015年35期

摘 要:政治关联作为上市公司应对市场失效的一种替代机制,引发了学者们的重视。本文以2011-2013年的沪深两市A股上市公司的经验证据,验证了政治关联与盈余管理方式的关系。研究表明,政治关联会导致企业既选择了应计盈余管理方式还选择了真实的盈余管理方式。同时,由于高管政治关联的存在导致企业还更倾向于选择真实盈余管理方式。基于此,本文提出了相应的政策建议。

关键词:政治关联;应计盈余管理;真实盈余管理;民营上市公司

一、引言

在中国目前的制度背景下,民营上市公司在市场经济下的竞争中仍然处于弱势地位,而政治关联俨然成为民营企业面对市场失效、制度缺失的一种非正式的替代性机制。在民营企业获取了政治寻租相关的利益后,为了躲避政府等的严厉监管,民营上市公司倾向于利用盈余管理方式调整企业的报表盈余。以往关于政治关联与盈余管理的研究大都验证了政治关联能够导致应计盈余管理活动,随之我国会计准则和制度各方面的日益完善,我国企业在进行盈余管理时逐渐倾向于真实盈余管理。那么,在我国的民营上市公司中,具有政治关联的管理层在盈余管理方式的运用上是否存在了盈余管理方式的合谋,具有政治关联背景的管理层基于其自身因素的考量在盈余管理方式的选择上又更倾向于哪种方式呢?本文的研究,诣在解决上述问题。

二、文献回顾与相关概念界定

从上世纪七十年代起人们开始关注政治关联,政治关联能够为企业带来大量的利益,如政府投资的增加及贷款歧视的降低(吴文峰等,2008;张敦力、李四海,2012)、税收优惠(吴文峰,2008)、政府补助及补贴的增加(余明桂等2010)等,但是政治关联并等同于腐败(Faccio,2006)。政治关联对于企业来说又是一把双刃剑,有些学者则认为政治关联会导致企业的经营绩效变差(Fan,2007),会计信息质量也较差(杜兴强等,2010;曾昭明等,2012;刘永泽等,2013)。

企业出于增发新股、避免报告亏损等目的(Perry等,1994;夏立军,2003;高雷等,2006),或者高管为了掩饰其获得私有收益不被发现(Fan等,2002;Francis,2005;黎文靖等,2011),管理层会操纵公司的报告利润,进行盈余管理。管理层操纵企业利润进行盈余管理的方式无外乎两种:应计盈余管理(Healy和 Wahlen,1999;杜兴强等,2010)和真实盈余管理(Zang等,2007;张昕,2008;李增福等,2010、2011)。

目前,国内对于政治关联与盈余管理之间关系的研究尚不成熟,相关文献相对较少,基于政治关联与盈余管理的关系研究都是建立在应计制盈余管理研究之上,但大多数的文献都是支持政治关联与盈余管理负相关(Ahmed,2004)。由于具有政治关联的上市公司提供较高质量的盈余信息的压力较小,所以具有政治关联的企业可能提供较低质量的会计信息(Bushman等,2006;Faccio等,2011)。企业拥有政治关联,其进行盈余管理的动机就会增强,并不会提供较高质量的盈余信息(易玄等,2011)。

三、研究假设的提出

以往的大量研究表明,民营上市公司为了在资源配置过程中获取优势地位,有强烈的动机去建立与政治之间的政治联系,而为了隐藏其通过政治关系手段获得这些便利所引起的社会关注或市场监管,民营企业会倾向于通过盈余管理手段调整其业绩以避免遭致政府的严厉管制。常见的盈余管理的方式无外乎两种:应计盈余管理方式和真实盈余管理方式。以往学者得出结论,政治关联与应计盈余管理之间存在显著的正相关关系。随着我国企业会计准则和证监会对于上市公司监管制度的日益完善,应计盈余管理的空间在逐步缩减。另外,管理层采用应计盈余方式操控,越来越容易被投资者所识别而受到惩罚,这在一定程度上将会增加管理者实施应计盈余管理的成本,仅仅实施应计盈余管理已经不能满足企业的需求。学者们也得出结论认为,上市公司对于盈余管理方式上,会兼顾应计盈余管理和真实盈余管理。于是,真实的盈余管理以其手段的隐蔽性和实施成本的相对降低的特性,使得企业管理层逐渐倾向于实施真实的盈余管理。

因此,在我国政商联合被政府所严厉禁止的大背景下。具有政治关联的民营上市公司为了掩饰其通过政治寻租而获取的更多利益资源和建立与政府之间更深的政治关联,往往不仅实施了应计盈余管理还实施了真实的盈余管理(H1)。

Ewert et al.(2006)的研究就发现,在会计准则日益严格及执行力度加大的环境下,管理者从应计盈余管理向真实盈余管理转变的动机加强。随着会计准则的日益完善,管理者进行应计盈余的空间不断被压缩,并且应计盈余管理的成本不断增加,而真实盈余管理的成本就相对降低(Zang,2011),管理层就更倾向于与选择真实的盈余管理。我国作为一个历史悠久的文明古国,长期受到儒家文化的影响,人们对于声誉维护的意识较浓,从社会资本理论的角度看,声誉的奖惩作用比较明显,舞弊的机会成本相对较高。具有政治联系的民营企业家来说,其本身已有一定的社会地位及名望,使其更爱惜自己的名誉,他们并不希望在任职期间公司出现任何舞弊的问题,从而损害自己的名誉。

因此,综合各个方面的考量,他们在盈余管理方式的选择上更倾向于采用相对隐蔽的真实盈余管理方式(H2)。

四、研究设计

1.数据来源

本研究利用2011年-2013年沪深两市A股上市公司的数据为初始样本,对本文的假设进行了验证。在此基础上,我们做了如下的筛选:①剔除ST和PT公司样本②剔除金融、保险类上市公司③剔除财务数据缺失的公司④剔除极端异常值,最终获得1164个样本。本文的财务指标等数据等来源于CSMAR数据库,并且,管理层的政治关联数据通过自己的手工搜集获取。

2.模型设计及变量定义

(1)模型设计

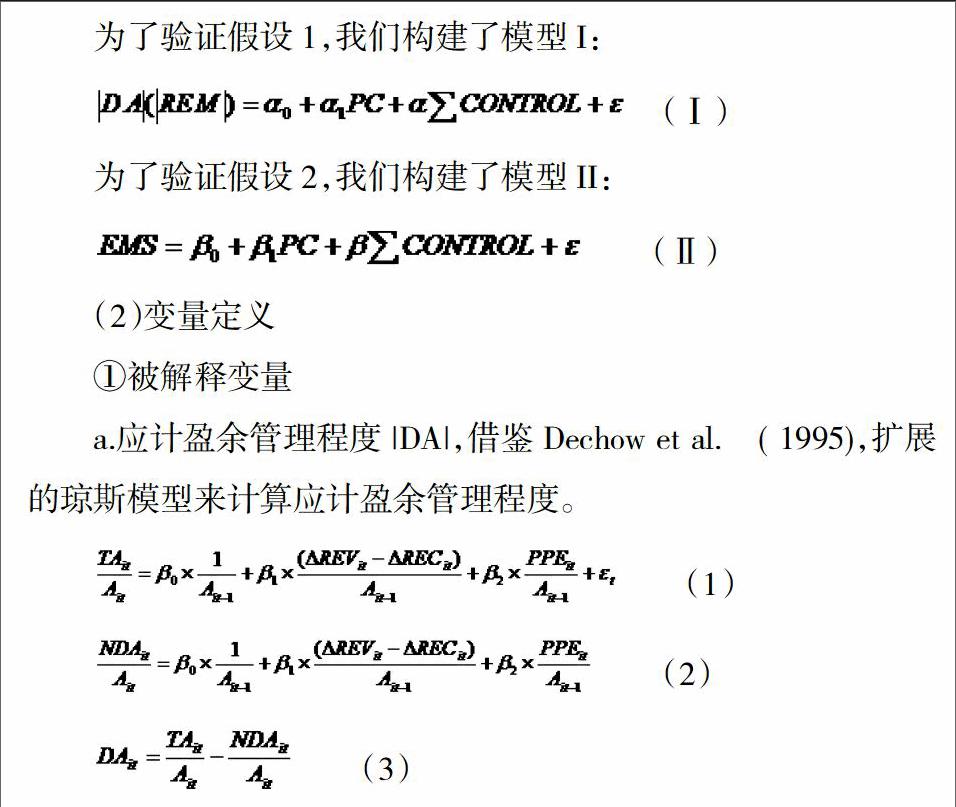

为了验证假设1,我们构建了模型I:

为了验证假设2,我们构建了模型II:

(2)变量定义

①被解释变量

a.应计盈余管理程度|DA|,借鉴Dechow et al. ( 1995),扩展的琼斯模型来计算应计盈余管理程度。

其中,TAt为总应计利润,TAt=NIt-CFOt,NIt为第t期的净利润,CFOt为第t期的经营性现金净流量,At-1为第t-1期的总资产;ΔREVt为营业务收入的变动额,ΔRECt应收账款的变动额,PPEt为第t期期末固定资产原值,NDAt为非操控性应计利润。

b.真实盈余管理程度| REM |,借鉴李增福(2011)的做法来估计。

其中,S表示营业收入;ΔS表示营业收入变动额;PROD表示生产成本,是存货变动额与销售成本之和;DISEXP表示可操控费用,是管理费用与销售费用之和;异常经营活动现金流(Ab_CFOt)、异常产品成本(Ab_PRODt)和异常操控性费用(Ab_DISEXPt)均是实际数与估计值之间的差额。

c.盈余管理方式的选择EMS,借鉴仓勇涛等(2011)的方法来估计

EMS越大,表明企业越倾向于实施真实盈余管理方式。

②解释变量

政治关联(PC),借鉴杜兴强(2011)的方法,上市公司高管具有政治关联赋值为1,否则为0。

③控制变量

盈利能力(ROA)、偿债能力(LEV)、公司规模(SIZE)、成长性(GROWTH)、高管持股(MANAGE)、两职合一(DUAL)、股权集中度(SHARE)、行业变量(INDU)、年份(YEAR)。

五、实证结果分析

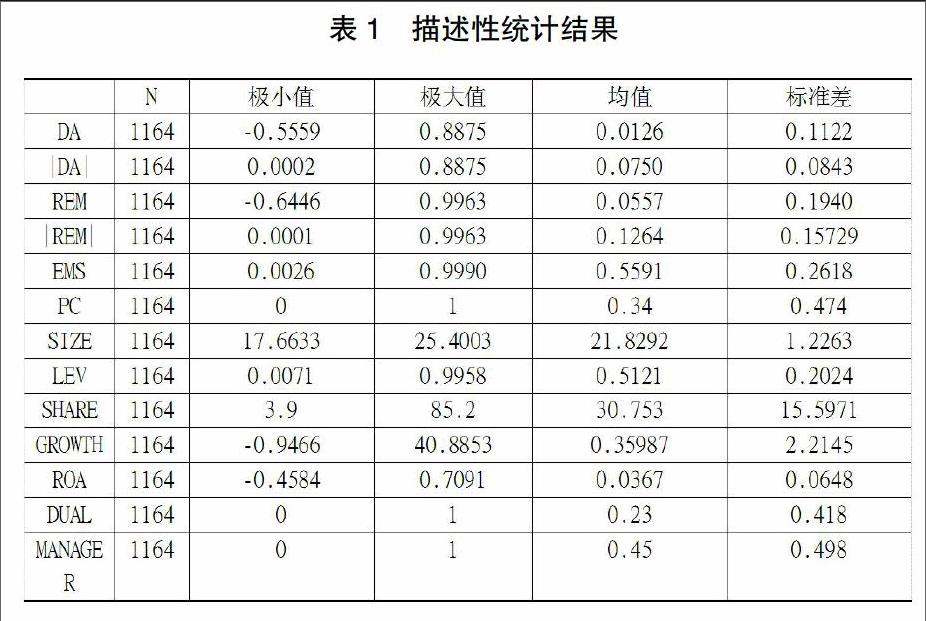

1.描述性统计分析结果

从表1中我们不难看出,|DA|的均值为0.0750,这说明样本中沪深两市上市公司的操纵性应计利润与资产总额的比值平均约为7.5%,|REM|也存在相同的现象。对于EMS其均值为0.5591这也就从侧面表明样本中上市公司大多数选择采用了真实的盈余管理方式。PC的均值为0.34,民营上市公司中政治关联的比重相对较大。

2.实证结果分析

为了检验政治关联对不同盈余管理方式的影响,本文采用了两个模型进行检验,检验结果如表2所示。回归结果表明,PC与|DA|在5%的水平上显著正相关,PC与|REM|和EMS在10%的水平上显著正相关。这个回归结果表明,政治关联会影响民营上市公司的盈余管理方式的选择,它会导致民营上市公司在盈余管理方式的选择上存在合谋。但是,在民营上市公司中,公司高管基于其对于自我声誉和社会资本的保护,在盈余管理方式上更倾向于选择采用隐性化的盈余管理方式,即采用真实的盈余管理方式。因此,本文提出的两个假设得到验证。

在控制变量方面,公司规模(SIZE)与|DA|显著负相关,而与|REM|和EMS呈显著正相关关系,这说明规模越大的公司其经营状况越好,相关公司制度越透明,其进行采用应计式盈余管理的动机越小,而真实盈余管理隐性话程度相对较高,所以更倾向于选择采用真实盈余管理方式。公司的偿债能力(LEV)与|DA|和|REM|显著正相关,而与EMS呈显著负相关,也即是公司的偿债能力越差,其越有可能选择盈余管理粉饰其报表。另外,公司的成长性、盈利能力和第一大股东的持股比例也与盈余管理程度存在着相关关系。

3.稳健性检验

为了使研究结果更加稳健,我们做了如下的检验:(1)用营业利润替代净利润计算应计盈利管理程度;(2)采用如下方式替代REM:REM1=Ab_PROD-Ab_DISEXP;REM2=(-Ab_CFO)-Ab_DISEXP(Cohen和Zarowin,2010)。替代之后,所作出的结果与本文基本一致。

六、研究结论

本文采用2011年-2013年沪深两市A股民营上市公司的经验证据对于政治关联对盈余管理方式的选择进行了验证。研究结果表明:1.在我国民营上市公司中,政治关联导致公司不仅实施了应计盈余管理还实施了真实盈余管理;2.在盈余管理方式的选择方面,高管的政治关联导致民营上市公司更倾向于选择采用相对隐蔽的真实的盈余管理。

基于以上的研究结论,本文提出以下政策建议:1.逐步推进相关法律法规的构建,完善社会资源的有效配置。法是国之根本,重典之下必有大治。政治关联损害资源配置的有序运行,同时,又会增加相关官员的腐败的风险。因此,相关法律法规体系的构建不仅能够进一步约束企业的不当寻租行为,从而保障市场经济的顺利运行,还能够保护民营上市的公司的利益,从而能够保证资源配置的公平原则。2.完善上市公司信息披露机制,提高公司信息质量。上市公司依靠盈余管理这种“灰色”手段获取更多的社会资源,使得财务信息能够随需求而定。因此,完善上市公司的信息披露机制,提高财务信息的透明度。这样,才能够从根本上降低民营上市公司盈余管理的可能性。3.进一步提高民营上市公司的治理水平,形成有效的制约监督机制。良好的治理机制能够为高质量财务信息提供有效保证,降低企业盈余管理的程度。此外,良好的治理结构还能够有效的遏制各种利用政治关联掏空公司的行为,进而保证利益相关者的利益,促进我国市场经济的健康有序发展。

参考文献:

[1]刘永泽,张多蕾,唐大鹏.市场化程度、政治关联与盈余管理--基于深圳中小板民营上市公司的实证研究[J].审计与经济研究,2013(2):49-58.

[2]蔡春,朱荣,和辉,谢柳芳.盈余管理方式选择、行为隐性化与濒死企业状况改善--来自A股特别处理公司的经验证据[J].会计研究,2012(9):31-39.

[3]李彬,张俊瑞.过度投资、盈余管理方式“合谋”与公司价值[J].经济科学,2013(1):112-125.

[4]杜兴强,杜颖洁.濒死体验、盈余管理、政治联系与朽而不倒--基于ST*ST、SL类民营上市公司的经验[J].山西财经大学学报,2010(7):70-78.

[5]李增福,董志强,连玉君.应计项目盈余管理还是真实活动盈余管理--基于我国2007年所得税改革的研究[J].管理世界,2011(1):121-134.

[6]崔锐.政治关联与盈余管理研究述评[J].商,2015(11).

作者简介:崔锐(1988- ),女,河南省平顶山市郏县,郑州成功财经学院,助教,硕士,公司财务与会计

猜你喜欢

现代营销·学苑版(2016年11期)2017-01-19

会计之友(2016年23期)2017-01-09

会计之友(2016年23期)2017-01-09

商业经济(2016年11期)2016-12-20

商(2016年26期)2016-08-10

商(2016年24期)2016-07-20

现代经济信息(2016年4期)2016-06-20

商(2016年3期)2016-03-11

现代经济信息(2016年1期)2016-01-25