生命周期视角下供应链核心企业财务风险评估

2016-03-10 10:51吴淑艳

会计之友 2016年6期

吴淑艳

【摘 要】 随着信息技术和经济全球化的发展,单个企业之间的竞争已经转化为不同供应链之间的竞争。在供应链体系中,如果某一成员企业处于不健康的财务状况,可能会影响整个供应链条的财务风险,甚至导致链条的资金流断裂。考虑供应链核心企业受上下游企业和整个链条的影响及不同生命周期阶段的特点,构建了其财务风险评估的指标体系;引入信息熵法,摆脱对人为主观赋权的依赖,建立了不同生命周期条件下供应链核心企业的财务风险评估模型。该模型所需样本量较小,可以充分选取与被评估企业具有相似特征企业的数据作为训练样本,因此计算出的指标权重更加客观、具有针对性,可以得到较为客观公正的综合评价结果。

【关键词】 供应链; 财务风险; 信息熵; 生命周期

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2016)06-0044-04

对ERP和供应链的日益依赖使企业更加适应激烈的市场竞争,与此同时也使企业受到财务风险威胁的概率增加,因此财务风险研究的重要性日渐增强。一些学者对企业财务风险的含义作了界定,也有学者对企业财务风险进行了定量评估,但多集中于对财务预警的探讨。纵观现有财务预警模型,虽然模型的预测准确率一直在提高,但由于财务预警模型都需要使用大量的样本数据来进行模型的建立,而不同公司的特点不尽相同,用大量公司数据得出的模型往往不能体现所要预测企业的特点,对预测企业并不具有针对性,因此预测结果也就差强人意。供应链作为将供应商、制造商、分销商、零售商直到最终用户连成一体的功能网络结构,在给企业带来竞争与效益优势的同时,也带来了诸多风险,且由于企业在不同生命周期阶段所表现出的特点不尽相同,有必要从生命周期角度来探讨企业的财务风险。

一、指标体系的构建

从生命周期视角出发,不同阶段下企业的治理方式、管理风格和财务特点都不尽相同,因此财务风险评估的指标应该充分考虑企业在不同生命周期阶段的不同特点。企业从发起成立到最后消亡的过程为生命周期,对其不同阶段的划分一直没有一致性的答案。本文考虑到作为供应链的核心企业,其规模基本比较成熟稳定,不可能是处于初创期的,故将供应链核心企业的生命周期分为三个阶段:成长期、成熟期和衰退期。

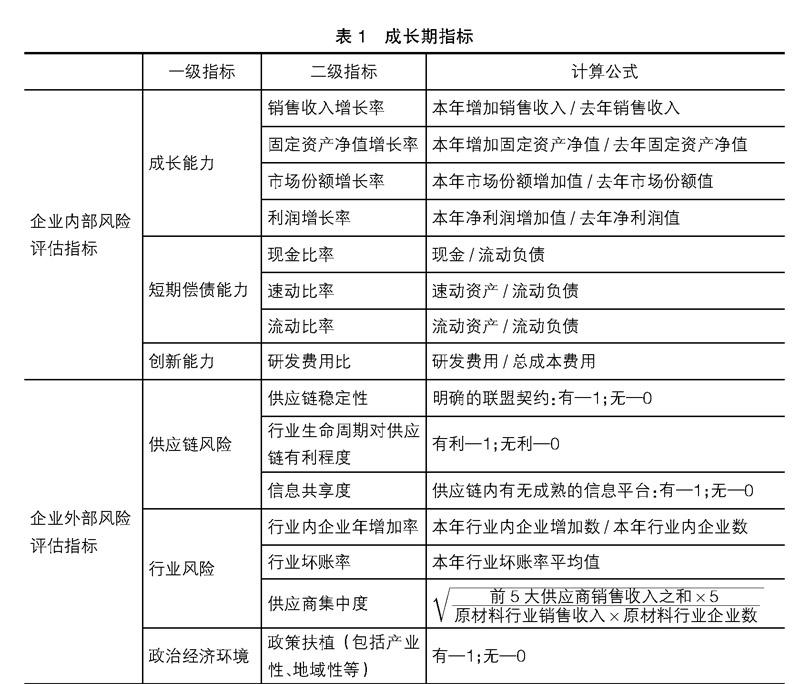

(一)成长期阶段的指标选取

处于这一阶段的企业更注重成长性,如销售收入的增加、市场份额的扩大以及新产品的研发等。企业为实现产品研发、市场拓展等竞争战略一般会采用债券、贷款等方式融资,较低的利润率和较高的负债会导致企业长期偿债能力等财务指标较差,而此时由于有较小的利润空间,短期偿债能力较好。此外,因企业还处于成长期,无力进行多元化的投资,故投资情况在此阶段不是评价企业财务风险高低的主要方面,且企业规模还没有完全成熟稳定,营运能力和成本费用水平均不如成熟期企业理想。与此同时,处于成长期的企业对外部政治经济及市场环境变化所带来的风险抵御能力较差,且由于企业实力的限制,即使是供应链的核心企业,其在上下游企业间也无法处于绝对优势,尤其对于成长期的企业,供应链的稳定性、信息共享性及其所面临的环境都对企业的财务状况有重要影响。因此,在评估此阶段的财务状况时主要选择表1所示的财务指标。

(二)成熟期阶段的指标选取

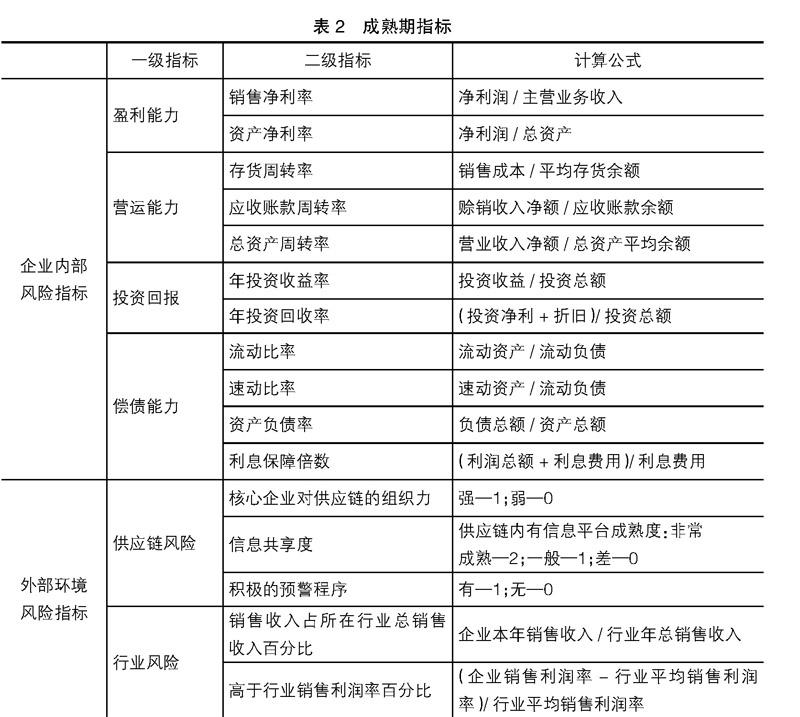

进入成熟期的企业销售和利润两手抓,相比成长期不惜代价进行市场营销抢占市场份额,企业更注重稳定的市场份额和较高的利润增长。因此,成熟期企业的市场份额和企业各种能力水平已保持稳定,更注重对已有成绩的保持,尤其是盈利水平的保持。此时企业的偿债能力,无论短期还是长期,都会显著提高,筹资能力和投资能力方面的财务指标非常好且有较好的盈利能力、资产管理能力及成本费用控制能力。此时企业对外部风险的抵御能力较强,但仍难免受到宏观经济的影响。成熟期的企业由于其实力已比较强,往往在供应链中处于绝对主导地位。

所以,此时供应链的健康性除了受行业生命周期等的影响外,往往由核心企业对供应链的组织、协调力度所决定。因此在预测评估这个阶段的财务状况时主要选择如表2所示的财务指标。

(三)衰退期阶段的指标选取

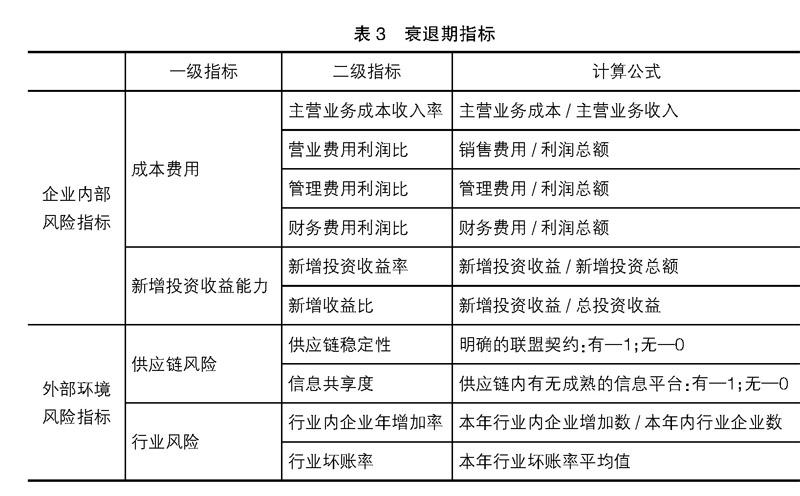

这一阶段的企业市场份额萎缩,投资项目盈利下降,营运能力减弱,资金流处于不断减少的状态。产品过时加之资源配置减少,企业的经营规模逐渐萎缩,市场占有率逐渐下滑。由此引发企业的利润率下降甚至严重亏损,资金流入越来越不足以弥补支出,部分债权人为避免损失而要求提前行使债权。企业积累的资金大多用来偿债而不是生产经营,经营流入越来越少,伴随着企业的财务状况日益恶化。因此,此阶段企业应精简机构,节约成本支出,同时不断寻找新的利润增长点。短期偿债能力、长期偿债能力的下降和企业成长能力指标的下降,都是衰退期企业的显著标志。此时,处于衰退期的企业已无心管理供应链且自身已比较脆弱,供应链的稳定性主要依靠联盟契约来继续维持,但供应链的信息共享度依然很重要。此外,此时的企业受行业及政治经济环境的影响变得更大。因此,在预测评估这个阶段的财务状况时主要选择如表3所示的财务指标。

二、财务风险评估流程

确定企业在不同生命周期的评估指标后,引入信息熵对企业的财务风险进行评估。

(一)确定样本的生命周期阶段

对于企业生命周期的划分方法有很多,本文采用销售增长率为衡量指标,以三年为一个阶段,如果企业两个阶段的销售增长率均大于行业平均销售增长率,则该企业为成长期企业(如果企业在前一个阶段的销售增长率略低于行业销售增长率,但是在第二个阶段高于行业增长率,则认为该企业也处于成长期);如果企业在前一个阶段的销售增长率高于行业平均销售增长率,而后一阶段等于或略低于行业销售增长率,则认为该企业处于成熟期;如果企业在两个阶段的销售增长率都低于行业销售增长率,则该企业处于衰退期。

(二)评价指标的选取

设所选定的处于同一生命周期阶段的观测样本数据为m,收集m样本的n个指标数据,由样本原始数据可得矩阵:

X=x1,1 x1,2 … x1,nx2,1 x2,2 … x2,n… … … …xm,1 xm,2 … xm,n

其中,xi,j代表第i家公司第j个指标的数值。

(三)数据的趋同化和标准化处理

评价指标体系中各指标所表征对象的属性和量纲均不相同,无法直接比较。为了进行对比,首先应对全部指标进行趋同化,使其具有可比性;然后,将原始数据标准化处理,以消除观测量纲与数量级差异的影响;另外,为避免求熵值时出现对数无意义的状况,通过数据平移来进行数据的非负化处理。采用极差标准化方法的表达式如下。

正效应:

ri,j= 2, xi,j=xm a x■+1,xm i n 负效应: ri,j= 2, xi,j=xm i n■+1,xm i n 其中,xi,j为标准化处理之前的指标值,ri,j为标准化处理之后的指标值。 (四)计算指标的熵值 Ej=-K■pi,jlnpi,j pi,j=■ K=(lnm)-1 其中,Ej为熵值;pi,j为相对比重;ri,j为第i个样本第j项评价指标标准化之后的值,是一个无量纲的数值。 (五)计算指标的差异系数 差异系数表示某一指标在综合评价中的作用,差异系数值越大,表示该指标在评价中起到的作用越大。计算方法如下: Vj=1-Ej (六)计算评价指标的权重 权重是利用指标的差异系数来衡量某一指标在风险评估模型中的重要程度,权重越大,表示该指标对风险水平的影响程度越大。第j项评价指标的权重计算方法如下: wj=■ (七)建立评价模型 通过以上步骤的计算得到了每种评价指标的权重,据此可建立如下所示的评价模型:Ri=■wj ri,j-1 (八)评估区间确定 根据企业财务风险评估值,对财务风险进行综合评价,财务风险评估等级如表4所示。 三、实例分析 下文以处于成熟期的企业为样本,应用本文所提出的方法对供应链核心企业的财务风险进行评估。 (一)样本选取与生命周期阶段划分 由于信息熵法对样本的数量要求不高,故本文从制造业中选取12家处于成熟期的上市公司,且为了建立对评估企业具有针对性的模型,所选取的12家企业在资产规模、治理结构等方面都比较相近。采用生命周期阶段划分方法找出如下处于成熟期的企业12家:C1深圳中华自行车(集团)股份有限公司、C2青岛海尔、C3合肥美菱股份有限公司、C4西北轴承股份有限公司、C5江苏江淮动力股份有限公司、C6山东威达机械股份有限公司、C7宁波华翔电子股份有限公司、C8软控股份有限公司、C9广州御银科技股份有限公司、C10江苏中联电气股份有限公司、C11江苏通达动力科技股份有限公司、C12广东华声电器股份有限公司。 (二)评价指标的构建 根据以上分析,选取成熟期所需16个指标。其中,x1为速动比率,x2为已获利息倍数,x3为销售利润率,x4为总资产周转率,x5为年投资收益率,x6为年投资回收率,x7为流动比率,x8为资产负债率,x9为核心企业对供应链的组织力度,x10为存货周转率,x11为资产净利率,x12为应收账款周转率,x13为信息共享度,x14为积极的预警程序,x15销售收入占所在行业百分比,x16为高于行业平均利润率百分比。 (三)数据的同趋化和标准化处理 本文所建立的供应链财务风险评估模型,指标值越大,表示财务风险越小,因此在评估指标体系中只有资产负债率为负效应指标,其指标值越大,说明财务风险越大,而其余正效应指标则相反。 (四)确定熵值和熵权 计算各指标的熵值和熵权。各指标熵权如表5所示。 (五)计算核心企业财务风险 将熵权与各熵值相乘,计算得各企业的风险水平如表6所示。从结果中可以看到,处于危机中的为C4西北轴承,该家公司于2007年被ST(特别处理),而财务风险最小的为C2青岛海尔,其财务表现一直非常好,可见本文所提出的生命周期视角下基于信息熵法的供应链核心企业财务风险评估模型准确性较高。 四、结论 生命周期视角下,企业处于不同的阶段会有不同的战略目标和战略路径,相应的组织结构、管理风格也不尽相同,企业各个阶段的财务特征也随其发生变化。因此,基于不同生命周期阶段,对更为复杂的供应链条件下核心企业的财务风险评估尤为重要。而以往的财务预警模型由于需要大量的样本数据,导致其所建立的模型对所评估企业缺乏针对性。本文所提出的基于信息熵法的评估模型,所需样本数据较少,能充分选取与所要评估企业相似的企业数据进行建模,从而使模型更具针对性,进而准确率增加,并且较有效地消除了人为赋权的主观因素,结合实例分析可以看出,在样本数量较小的情况下评价结果依然比较准确。 【主要参考文献】 [1] 王艳平,韩峰.供应链生命周期中的核心企业风险分析[J].经济管理,2004(12):18-22. [2] 徐晓燕.基于企业生命周期的财务诊断方法[J].预测,2004(4):61-64. [3] 杨秀梅.基于企业生命周期的财务风险预测[J].大庆石油学院学报,2008,32(6):115-121. [4] 李凡.基于企业生命周期的财务风险评估指标选择[J].商业经济,2010(10):34-36. [5] 赵浦,孙爱英.资本结构与产业生命周期[J].管理工程学报,2005,19(3):42-46.

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

军民两用技术与产品(2022年1期)2022-06-01

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

消费导刊(2018年10期)2018-08-20

电子测试(2017年12期)2017-12-18

雷达学报(2017年6期)2017-03-26

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

池州学院学报(2015年3期)2016-01-05