云生态上的企业级服务

2016-03-07 13:39杨宝立李滢竹

软件和集成电路 2016年1期

杨宝立 李滢竹

资本热捧的背后是移动时代与DT时代的到来,催生云计算、大数据产业蓬勃发展,促进企业级IT应用转型升级。

近几年来企业级服务领域风险投资明显加速,2014年融资案(228例)是2013年(103例)的一倍多,2014年前三季度(233例)已经超过2014年的总量。

资本热捧的背后是移动时代与DT时代的到来,催生云计算、大数据产业蓬勃发展,促进企业级IT应用的转型升级。

“移动化、云端化与数据资产化”三大趋势赋予企业级服务新内涵,满足企业发展需求、为企业价值提升而服务。云计算在欧美的普及和应用首先掀起了企业级IT应用升级的浪潮,众多巨头的成功也激励我国传统软件商们积极转型,抓住此轮时代机遇力争逆袭。

追本溯源,科技进步推动行业起飞

一、内涵变迁,云生态上的企业级服务

企业级应用指向云端。企业级服务作为一个传统意义上早已存在的宽泛概念,在这次资本与创业共舞的浪潮中,被赋予了更多互联网时代的新标签,其中份量最重的,是被视作未来社会基础设施之一的—云计算。

Salesforce与亚马逊AWS借助云计算成就巨大商业成功,激励着传统企业计算资源的管理和使用方式逐渐产生变化,曾经需要高额IT资本投入而被视作商业堡垒的企业级服务与应用市场,开始触摸“云彩”,登上系统重构的阶梯。

分布式计算和虚拟化技术,帮助企业的CTO、CIO们从繁杂的本地计算资源架设和维护工作中解脱出来,找出一片空隙重新回到服务体验与商业模式的思考。

云计算是实现企业级服务的新架构。时至今日,企业级服务的交付实现已开始借助云计算来创新服务供应模式。

人类社会不断数据化与网络化,要求背后必须存在足够强力的系统,以支持社会运转所需的庞大计算和处理分析能力,从目前来看云计算很可能承担此历史使命。

云计算=“平台”+“服务”。理解现阶段及未来企业级应用的交付模式,必须先从理解云计算开始。从便于理解的角度,抽象出云计算概念的两层意义:

“云计算平台”:是一种按需提供强大计算资源(包括网络、服务器、存储和应用)的系统,管理着一个“可扩展的网络超级计算机”,属于技术的范畴。

“云计算服务”:体现了一种新的商业服务模式,本质上是为用户随时随地、永不下线地接入服务,支持海量用户按需获取服务资源,同时还保证服务供应的高性能、高可靠度。

总而言之,云计算即是从云端提供的远程的计算资源服务,云计算以它低成本、高效率和高可靠度的方式,解决了大数据的计算问题。

云计算平台在原型设计之初便考虑到“三大”—“大用户”、“大数据”、“大系统”问题的解决方案,其本身天然具备支持云计算服务的技术基础和优势,所以二者的结合应用,是目前云计算主要的供应方式。

那么问题来了,我们该如何定义当今的企业级服务?

事实上,最初企业级服务概念的出现,主要是传统IT软硬件企业的倡导,彼时提供的服务主要是本地软硬件的服务。而过去十年企业级IT服务陷入低利润的泥潭,随后出现的互联网与云计算为行业发展带来了新的思路。

大胆预测,未来企业级服务将更加云端化、移动化、数据资产化:服务会更多地通过互联网来交付,移动设备作为服务终端将占据可观比重,大数据将成为新的企业资产创造出巨大价值。

厂商所提供的服务内容将不再局限于ICT领域(1.0时代),而是借助云计算搭建整体底层框架,提供从商业平台到数据应用,及更富有想象力的增值服务(2.0时代)。

综上所述,我们给出的企业级服务的新内涵为:以企业价值提升为最终目的综合应用和服务。

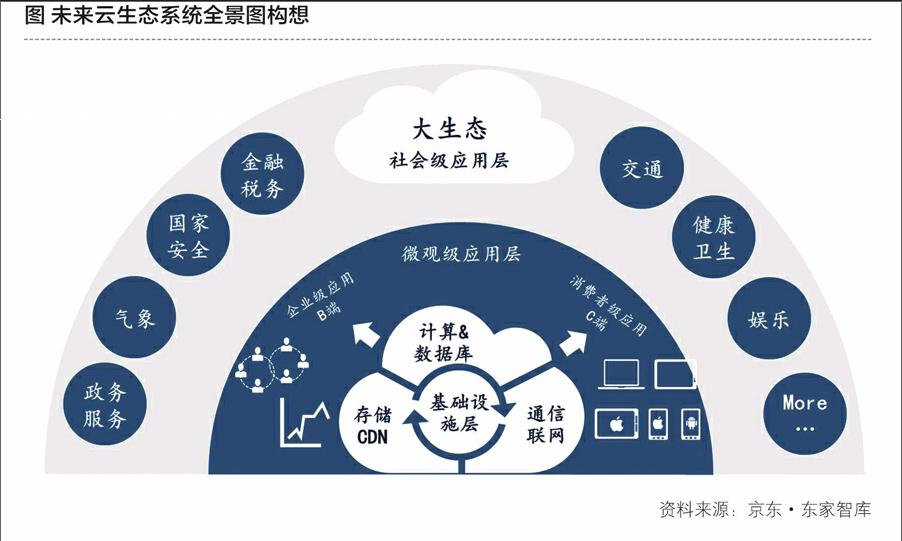

企业级应用将植根于云生态系统。在技术世界里谈生态系统Ecosystem,其实强调的是代码和信息以外的思维纵深。

这里谈一下对未来云生态的看法。

理想的云生态可能建立在核心基础设施层之上,基础设施层是系统运作的中心,由基础设施服务商提供维系整个生态运作发展的基本服务,再由各其他层级的服务供应商向外提供微观级应用,最终辐射整个社会对各大传统领域进行数据化改造,释放出大数据所蕴藏的巨大能量。

在这个理想生态中,流动代谢的生产资源是外部环境和系统内部运作产生的大数据,整个系统能量产生的作用机制,则是云计算资源转化为社会和经济效能的过程。

所有生态参与者与外部环境的共同作用,使整个生态共生和互生、携手向前,进化成更高维度的小社会或资源转化为更新级别的生态系统。

二、云中诞生到开枝散叶,美国企业级应用的成长壮大

博古观今,企业级服务行业前进的驱动力之源,可从云计算的发展历程中窥知一二。

SaaS(软件即服务)的概念自20世纪90年代由美国Salesforce首先应用于商业以来,云计算服务的实践经历了十多年的发展。

但真正让云计算在整个科技圈激起波澜的,还应归功于亚马逊于2005年推出的AWS服务,这一重磅战略平台的推出,让计算资源成为虚拟商品而得以变现。

美股市场步入壮年,创新之秀永不冷落。美国科技行业近几十年来孕育了一大批成熟的企业级应用提供商,形成相对完整的产业链条,整个市场已经进入了青壮年期,各垂直领域存在不同程度的红海竞争。

但棋局的另一面,Slack、Palantir、Cloudera等未上市种子选手的相继萌芽,估值在短短几年内像坐上了火箭一路飙升,这一切似乎表明科技游戏远未结束,资本市场对创新的技术力量仍然无比渴望。

全球云计算市场平稳增长。如今的市场,已经对云计算敞开怀抱,移动化的浪潮也推动了各行各业乃至政府部门,开始接受云服务理念。

我们来看IDC的研究数据,2014年全球69%的IT企业已经在云端运行应用或基础架构,比2012年时上升了12个百分点。

据Gartner对行业的观察,全球云计算市场规模在过去几年内以年均17%的增速平稳攀升,预计2015年全球市场规模可达1800亿美元,即达到万亿人民币量级,而到2017年市场将扩大至可观的2400亿美元,届时的云中水池,将培育出怎样的大鱼令人期待。

三、本土网企紧追机遇

我国本土软件企业长期在蛰伏中成长。

回首国内,我国企业级应用领域发育较晚,云计算产业早期主要是在学习美国经验的基础上完成学习导入,由于国内特殊的政策和经济环境,本土管理软件企业发展一直处于不温不火(除操作系统、财务等壁垒高的领域外),国外大品牌(如Oracle、SAP、微软等)便在历史机遇下主导着市场,所以本土企业级软件市场在很长一段时间内,都在蛰伏中缓慢成长。

市场另一面,我国拥有数千万中小企业,信息化程度低、管理混乱是长期困扰企业主心头的顽疾,但当时大厂品牌的软件普遍收费贵、使用复杂,往往与中小企业的实际需求并不能做到很好的匹配,所以我国数千万中小企业的管理软件需求,长时间未能得到满足。

信息时代的迅猛发展,带来突破旧有秩序的黄金机遇。近几年移动互联网的迅猛爆发,给我国本土企业服务商发展带来了黄金机遇,同时国家政策的支持,也鼓舞了国产品牌实现突围的勇气。

这几年,一大批敢于攻坚克难的创业者加入到这个长期不被看好的行业,尝试用互联网的精神和思维改造行业现状,提供真正有价值的企业服务。

我国云计算产业市场,规模较小的企业增速较快。参考赛迪研究院估算的数据,2014年我国公共云服务市场规模约68亿元人民币(略超10亿美元),仅约占全球市场份额的0.7%,但整体增速达到32%,明显高于世界平均水平。

此外,云计算的发展也带动和促进了上下游电子产品制造业、软件和信息服务业的快速发展。

预计到2015年,我国云计算上下游产业规模将超过3500亿元。

总体来看,我国企业级服务大部分领域尚处于播种和市场培育阶段,企业级服务提供商主要可分为三种类型:

通用应用服务商:主要是销售管理/CRM、办公协作/OA、ERP、HRM/HCM、安全服务、财务等领域的SaaS应用。

IT综合服务商:包括云计算(除SaaS以外的基础设施、平台、后端、流程等服务)、大数据/商业智能BI、B2D(面向开发者服务),以及各类IT软硬件系统的搭建和应用。

垂直行业应用提供商:典型的如法律、工程、医学、教育等垂直领域的应用,以及综合类应用。

盘子小、增速快、空白大、未知多,是目前我国企业级市场主要特征。正是这此尚处蛮荒的时代节点,给了很多新创企业弯道超车的历史机遇,在可预见的未来,由互联网企业领头、传统软件和通信厂商转型并入、创业团队破坏式创新的基本格调将会继续。正可谓尘埃落定未有时,强龙出海待可期。

四、技术演进带来的商业模式变革

技术演进推动需求升级、提高效率和控制成本是企业共同诉求。企业级应用的诞生,终极目的还是为企业价值提升的主题服务,目前市场上应用服务商的思路主要从价值创造的两端入手:

入口端:通过改进商业流程提高生产效率,输出更多更好的产品,更精准的营销,加速了现金流入。

出口端:优化企业内部结构和管理效能,降低产业链无谓环节的损耗,减缓利润的流出。

云计算通过重塑IT系统资源提供新的服务方式。从本质看,云计算启发IT从业人员一种新的计算资源组合方式,通过云计算的平台服务,企业的IT系统布置在云端,大大地提升了系统本身的计算能力和存储能力,同时具备了更高的可靠性能,系统横向扩展更容易实现,更便于管理。

服务方式的重构,锻造出新商业模式。商业模式的变革结果,主要体现在两方面:

云计算将IT服务的性能和效率提升到极致,同时满足企业用户按需使用和计费的弹性需求,计算资源(存储/CDN、计算能力、数据库等)和相应的服务(云安全、监管、应用服务等)被当作商品来售卖,比如IaaS和PaaS模式。

SaaS模式有望取代传统授权的软件交付模式,软件作为一种服务,以出租的形式交付给需求方,一方面降低了首次使用的大笔资本投入和繁琐的本地安装调试。

另一方面又减少了本地更新和运维的人员和成本支出,同时还巧妙地解决了困扰软件界多年的盗版问题,可谓一箭多雕。

这里需强调的是,SaaS模式所采用的租金计价,给服务供需双方均带来一定程度的便利,但长期来看,经济价值会如何,却并非可以简单评判,需要结合具体应用环境分析后方可决断。

对于SaaS服务商来说,选择SaaS较低的首期投入和各种便利,有利于吸引更多的客户,但同时软件财务收益的回收期被拉长了,单用户累计收入可能需要3~4年,才能与授权模式相当(按照BCG的测算)。

这意味着SaaS企业前期必然面临阶段性亏损,同时售后服务的工作量和维护成本也显著增大。

对于企业用户来说,省去了繁琐的运维和升级固然好,但SaaS服务通常较低的定制特性,与企业当下IT系统的兼容问题,并不易解决。

此外,政府机构、金融行业等敏感实体,对数据安全性有着极高的要求,公共云的SaaS服务若想完成大范围普及,还必须跨过此门槛。

跃马扬鞭,行业格局变幻展望

一、巨头布局上游设施,中小企业卡位下游应用

云服务作为未来企业级应用最主要的商业模式之一,我们可从云产业链角度,一窥企业级服务行业整体发展脉络:

SaaS是主导行业规模增长的主旋律。

由于SaaS承担了云计算对接全产业的服务使命,也是传统企业软件商业模式转型的主要路径,其市场价值从长远来看,将更具备延伸性提高的空间。

据有关方面提供的数据显示,过去几年SaaS的应用,的确主导了我国云计算市场规模的整体增长,2012年和2013年分别贡献了我国市场份额的80.2%和73.3%,占据绝对的优势。

再考虑近两年,一级市场正热的企业SaaS应用投资风潮,预计行业热度短期内还将持续。

IaaS上游基础设施是巨头必争之地。

IaaS过去两年的市场贡献分别为14.6%与22.1%,看似占比不高但实则意义重大。

公共云IaaS作为云计算产业的基础设施,处于整个云生态体系的核心层,把持着整个生态数据流动的关键环节,拥有如同发电厂和水电站一般的重要战略地位。

当前这一领域的巨头竞争格局已经基本落定,亚马逊AWS、微软Azure、BATJ各大巨头的云服务业务厮杀不断,近期行业竞争愈演愈烈,价格大战在各大巨头间屡次上演。

PaaS暂时不存在绝对的领先巨头。

受限于谷歌Google App Engine在国内由于众所周知的原因,调用困难。国内的PaaS服务多由上游IaaS巨头延展提供或由下游SaaS应用商向上扩展布局(即现在市面上所谓的“开放平台战略”),预计短期内多元化层面还将持续。

二、通用领域激战澄海,细分需求尚有机会

通用型工具平台普遍处于红海,部分领域面临洗牌。企业级市场自2013年由部分风险投资机构吹响号角以来,通用型SaaS工具一直是各方争夺的中心战场。

如企业办公市场,往下细分的移动OA、IM沟通、文件管理和项目协作等等,均有各路诸侯布阵;而销售与营销市场,CRM、精准营销、云客服/helpdesk等等领域,亦锣鼓喧天。

在各大战场中,值得注意的是行业巨头悄然出手,如阿里系的钉钉,在企业办公领域已经掀起狂潮,传统管理软件巨头用友、金蝶也早在数年前就陆续推出企业级应用,预计未来竞争加速的预期下,部分行业格局将面临重新洗牌。

产品差异化较低,快速打量面临推广难题。虽然目前通用型SaaS各领域竞争激烈,但由于普遍是面向中小企业客户,加上技术壁垒不高,各服务商的产品差异化程度较低,存在较高的替代性,企业级市场本该具有的较高用户忠诚度和留存率未能得到明显体现。

同时,目前服务厂商的品牌和口碑还未见成熟,传统的厂商惯用的诸如捆绑电信运营商、捆绑政府和行业协会来做硬性推广的手段,目前在SaaS领域并不多见,仍以自主推广为主流。

因此服务商们不得不花大量人力成本投入到线下市场和销售当中,其中大公司背景的品牌展现出了明显优势。

如金蝶的移动办公平台“云之家”,先是在国内各大城市对重点企业进行了产品推介,之后又投入巨资通过奖励佣金的方式吸引客户,做二次推荐。还陆续与京东、海尔等知名企业跨界合作,其最新公布的注册用户,已突破600万。

如果这种趋势继续放大,互联网领域常见的“马太效应”或许又将开始。细分领域仍存希望,变革需从小处着手。Peter·Thiel在《从0到1》中提到这样的观点,商业机会好的出发点,往往可以从垄断某些利基市场中找寻。

企业级服务行业在这点上也不免俗,通用平台竞争激烈的背后,其实还存在着诸多细分领域和机会,如安全与互联网金融的跨界应用、电商社交等领域的大数据深度应用、面向开发者的优化应用、结合办公应用开发的硬件产品等等。

事实上对于一个健康的商业生态系统,主流方向最终形成稳定的格局后仍需要中小企业从各自的细分市场填补、完善市场需求,共同促进大行业和谐共生地发展。

猜你喜欢

科学与财富(2020年6期)2020-05-19

中国计算机报(2020年10期)2020-04-07

中国计算机报(2018年37期)2018-12-21

中国计算机报(2018年35期)2018-12-04

电子技术与软件工程(2018年16期)2018-02-26

科技与创新(2017年11期)2017-07-01

软件(2016年5期)2016-08-30

电脑爱好者(2015年24期)2015-09-10

股市动态分析(2015年49期)2015-09-10

海外英语(2013年7期)2013-11-22