社会资本对于农户非正规金融行为的影响

——来自中部省份的经验证据

2016-03-01 09:42杨彦龙郭苏文

财政监督 2016年1期

●杨彦龙 郭苏文

社会资本对于农户非正规金融行为的影响

——来自中部省份的经验证据

●杨彦龙 郭苏文

由于受限于自身的信用,农户获取正规金融融资的渠道极其有限。基于中国特色的“关系型”社会,社会资本在农户的日常生活中扮演着日益重要的角色。本文基于中部省份的调研数据,实证检验了社会资本与农户非正规金融行为之间的关系,研究结果显示:农户的社会资本可以提高农户获取民间借贷的可能性,此外,农户的社会资本越丰富,其可以获得的非正规借贷金额越多。进一步发现,户主年龄、家庭规模、家庭收入等变量对于农户的非正规金融行为获取可能性和借贷额可产生显著的影响。基于以上基本结论,本文认为发挥社会资本的非正规金融作用对于提升农户的收入和增进福利状况有重要的意义。

社会资本 农户 非正规金融

一、引言

伴随着我国农村经济快速发展的浪潮,农业逐渐向非农产业转移,其比重逐步下降,农户的借贷需求也逐步增大。由于农户与银行之间的信息不对称、农业项目的风险偏高以及农村金融机构发展的滞后性,信贷约束已经成为我国农村地区的普遍现象。虽然改革开放以来,农村地区的金融发展水平有了一定程度的改善,但是现有正规渠道的借贷服务难以满足农户的借贷意愿。具体而言,现有的农村金融,不仅仅在数量上难以满足农户的借贷需求,在质量服务上也与农户的借贷意愿存在一定的差距。比如:信用借贷金额偏小、借款期限较短、还款周期与农业生产周期不符、抵押品单一以及商业化趋势明显等。

此外,农村资金大量外流。目前,各个农村金融机构难以发挥为农村提供充足金融供给的作用,相反,各个机构以不同的方式扮演着农村金融的“抽水机”角色,使得农村资金大量外流,“脱水”严重。比如邮政储蓄在转存款利率改革之前,利用“利息差”,实行“高转存”,“只存不贷”,是最为典型的“抽水机”,虽然2009年已经改制为邮政储蓄银行,也发放贷款,但力度不大;农业银行等国有商业银行将基层的贷款权限上收,几乎也是“只进不出”。邮政储蓄、农业银行这种“只存不贷”的运作模式,造成大量农村金融资源流向城市,使得原本“缺衣少粮”的农村金融市场被“釜底抽薪”,造成关于农村、农业和农民的借贷“难上加难”。基于我国农村金融面临的多重问题,使得农户借贷难以得到有效满足成为“老、大、难”问题。

中国是一个传统的关系型社会(Yang,1994;Bian,1997),社会资本在社会经济活动中发挥着日益重要的作用。基于中国特色的“关系型”社会,社会资本对于缓解农户的融资约束是否可以发挥更大的作用?Putnametal(1993)认为社会资本能够通过协调的行动来提高经济效率的社会网络、信任和规范。社会资本作为农户的重要资源,是解决农户信贷约束的重要载体,非正规金融活动中社会资本往往可以传递农户充分的个人信息,因此,非正规金融借贷形成其地域、人际关系、形式灵活等特有优势(童馨乐等,2011),使之成为农村地区重要的资金补充方式。在正规金融匮乏的农村地区,非正规金融活动发挥着越来越重要的作用,成为不少农户获取资金的首选。

本文利用中部省份的调研数据,全面研究农户的社会资本对于农户非正规金融行为影响。本文的主要贡献在于:全面分析了农户的社会资本对于农户借贷行为的影响,进一步丰富了相关研究。其次,以中部地区农户作为研究样本,中部地区是我国农民较为集中的地区,与东部相比,是处于农业现代化的滞后地区。研究中部地区农户的社会资本,对于完善相关政策有极强的参考价值。

二、文献综述

(一)社会资本

社会资本广义上是区别于人力资本和物质资本的概念,指的是政府和社会所做出的集体行动,旨在谋求群体的共同利益,强调的是采取该行为的个体和群体之间的密切联系,社会资本的特点在于它存在于社会网络框架之内,通过人与人的交往、联系和合作提高行为效率,同时加强社会整合度,社会资本的运用受社会关系网络、规范、社会伦理道德的约束,与个人和群体的权威、可信任度、行为的范式密切相关。狭义的社会资本是指人与人的联系,存在于社会结构网络中,即通常意义上的人际关系,个人和群体的人缘、口碑和声誉等是其直观的外在化衡量指标。

当前,关于社会资本的影响机制主要集中在社会资本的增收作用(黄瑞芹等,2008)、就业作用(陈宏军,2011)、健康效应(周广肃等,2014)等。学者们关于社会资本的研究大多从其后果入手,研究成果极为丰硕。

(二)农户借贷行为

学者主要从融资发生频率、融资规模、融资来源、融资用途,以及融资利率、期限、借据、抵押和担保等方面对农户融资行为进行分析。黎东升(2006)认为“高利贷”行为在农村比较普遍,而且在高利贷发展过程中,乡村干部和村级组织已成为“高利贷”放贷者的主体。熊学平等(2007)调查发现农户意愿融资渠道与实际融资渠道背离,由于受到既有融资制度安排下信用社利益驱动的影响,农户的初始意愿与现实并不相符,农户的潜意识是偏向正规匿名信贷市场的,并不是农村普遍存在的农户友情借贷。并在初步分析中了解到耕地面积、文化程度、经济活动类型、年龄以及参与信用合作的程度均对农户的融资意愿有一定程度的影响,但各个因素的影响力程度则无从得知。进一步运用二项分布的Probit模型分析,得出农户借款意愿和实际借款需求都与农户的耕地面积和农户的经济活动类型有关,且呈显著性正向影响,其中耕地面积对农户的借款决策起着最重要的影响。刘洁、秦富(2009)基于对河北省435户农户进行问卷调查所得的数据,对未来农户金融需求特征进行了分析,总结了农户的期望借贷规模、期望借贷用途、期望借贷期限、期望借款途径、期望年利率及利率敏感性、期望还款渠道、期望借贷方式并进行了分析,还对影响农户借贷意愿的因素进行了分析,农户户主的年龄、文化程度、信用社社员身份、农户家庭经营土地面积、农户家庭净资产水平以及农户对金融机构存贷款利率的认知对农户借贷意愿产生显著的影响。祝建民等(2009)研究认为由于农户资金的供给渠道狭窄、政府补贴不多、金融供给机制不健全、小额贷款执行力度偏弱,农户对资金贷款的潜在需求因区域不同各有差异,主要表现在农业上,生产性固定资产投资需求意愿不旺。杨伟坤等(2009)认为农户贷款需求意愿强烈,但是面临着严重的正规金融机构信贷约束。农民的贷款需求意愿和规模与家庭收入水平,家庭收入类型,经营的土地规模,户主的文化程度、年龄和身份等因素有关。

(三)社会资本与借贷行为研究

黄勇(2009)认为社会资本可以在农村信贷资金配给过程中发挥“特质性”资源的作用。童馨乐等(2011)发现政治关系和邻里关系仅对农户有效借贷机会产生显著影响,农民专业合作组织关系和正规金融机构关系对农户有效借贷机会与实际借贷额度均具有显著影响。胡枫、陈玉宇(2012)发现社会网络对于正式借贷的作用比非正式借贷的作用更大。当前关于社会资本与农户借贷行为的相关研究较为丰硕,但是对两者之间关系的研究较为匮乏。

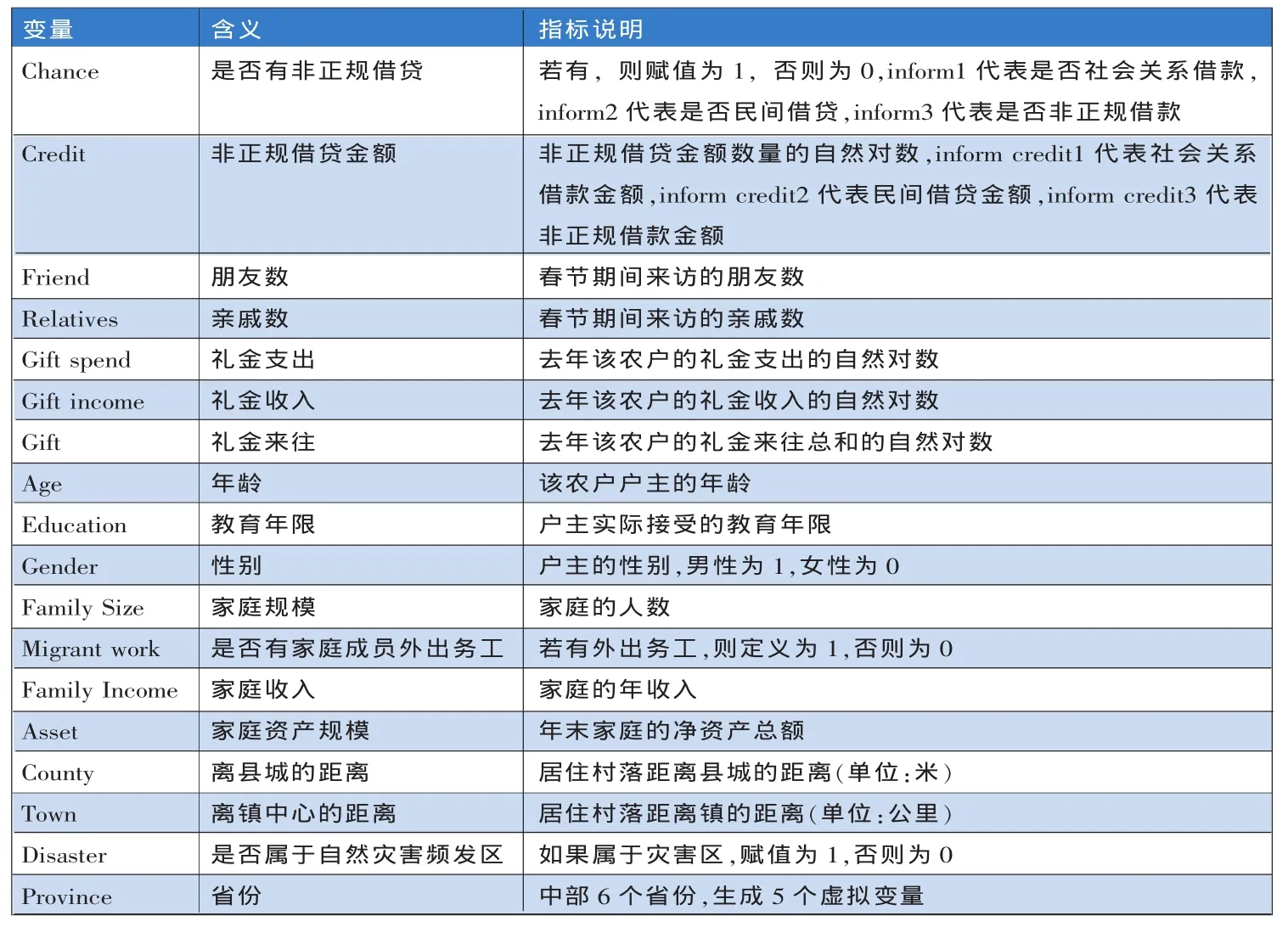

表1 变量说明表

三、社会资本与农户非正规金融行为的机理分析

一方面,由于在农村地区中低收入农户无法提供有效的抵押品,不符合正规金融机构的贷款要求。因此,这部分人群被阻拦在正规金融市场之外,其中的大部分只能转向民间借贷等非正规金融市场。Biggart等(2001)认为在现实的金融交易活动中,社会资本具有抵押品的部分特征。中国农村的借贷活动也不可避免地受到社会网络的影响,尤其对于非正规渠道的借贷活动而言(胡枫,陈玉宇,2012)。林毅夫等(2005)认为非正规金融合约的有效执行主要取决于民间的约束机制,此种信息的获取也依赖于与借款者之间的社会网络与人际关系。农户之间的借贷关系大多建立于相互之间的情感信任,即以农户所具备的社会资本充当抵押物,以其亲情和友情为担保,进而保证借款人按时履行相关的义务,降低信贷违约的发生概率。

另一方面,社会资本可以有效传递农户的信息。农户的社会资本是其声誉的重要说明。在农户的社会关系网络中,农户的个人口碑、社会评价发挥着重要的作用。在农村地区,农户极其关注个人在社会网络中的地位,农户在借贷过程中十分重视个人的信用,农户私人之间并不需要提供相关担保就是重要的例证。通过农户的社会资本传递作用,民间借贷资本可以有效了解该农户的个人信用状况,从而做出是否出借资金的决定。另外,社会资本的多寡,不仅会影响到其获取贷款的可能性,还会影响到其获取借款的金额。

基于以上分析,我们可以发现农户的社会资本可以充当抵押品与信息载体的作用,能够在一定程度上增加其获取非正规金融借贷的可能性。进一步而言,拥有社会资本越多的农户,其获取非正规金融借款的金额也可能越多。

四、数据来源、研究方法与变量说明

(一)数据来源

本文的数据来源于课题组在中部6省份的调研,为了确保调研数据的准确性与权威性,剔除无效及缺失问卷,最终获取有效问卷1678份。

(二)研究方法

本文的主要目的是研究农户的社会资本对于其获取非正规金融借贷概率和借贷的实际金额影响。因此,本文对于获取非正规借贷可能性运用Probit模型来研究,对于获取借贷金额通过Tobit模型来研究。具体的实证模型构建如下:

具体而言,被解释变量Y,代表“是否获取非正规借款”,“获取非正规借款的金额”,在此,我们将农户非正规金融行为定义为农户通过亲戚朋友等社会关系或者民间非正规融资机构获取信贷资金的行为。解释变量β1代表社会资本,我们参考周广肃(2012)的做法,主要通过“礼金收入”、“礼金支出”、礼金往来”以及“春节期间亲戚朋友拜访数量”等变量来反映。此外,胡枫,陈玉宇(2012)认为“是否属于自然灾害频发区”、“离县城的距离”、“离镇中心的距离”等地理变量对于农户进行的生产性活动也会产生显著影响。因此,我们将上述变量也纳入到本文的分析框架之中。

(三)变量说明(见表1)

五、实证结果与分析

(一)描述性统计

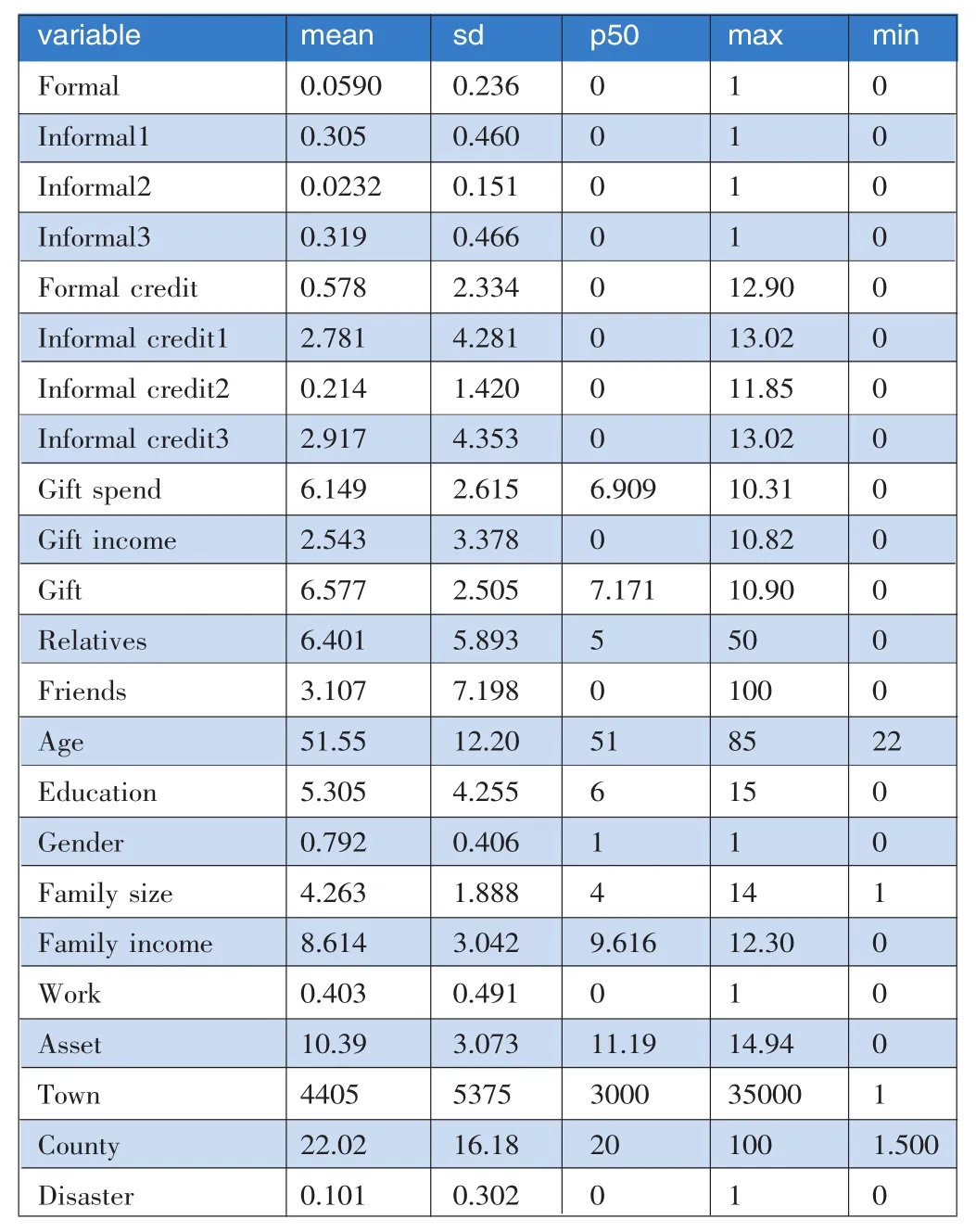

表2 变量描述性统计

由描述性统计表可知,正式借款的比率为0.059,说明只有5.9%的农户取得了正式的借款,而有31.9%的农户通过非正式的金融途径获取借款,其中只有2.3%的农户通过民间的借贷来实现个人的融资。礼金支出的均值为6.15,礼金收入的均值为2.54,礼金来往的均值为6.58。户主的平均年龄为51.55岁,说明农村地区仍以家中的长辈为主,这是由于农村地区的家长式权威传统导致的。户主的受教育年限均值为5.31年,这说明户主的受教育程度较低。户主中有79.2%为男性,这是由我国农村地区“男主外,女主内”的传统导致的,男性在日常生活中扮演着重要的角色。农户的家庭规模均值为4.26,说明农村地区仍然是多代同堂的家庭结构。农户中有40.3%的家庭有劳动力外出务工,净资产的均值为10.39,说明农户的资产水平较之以往有了一定的提升。农户距离镇中心的平均距离为4405米,距离县城的均值为22.02公里,比较符合中部地区的村落分布特征。

(二)基本回归结果

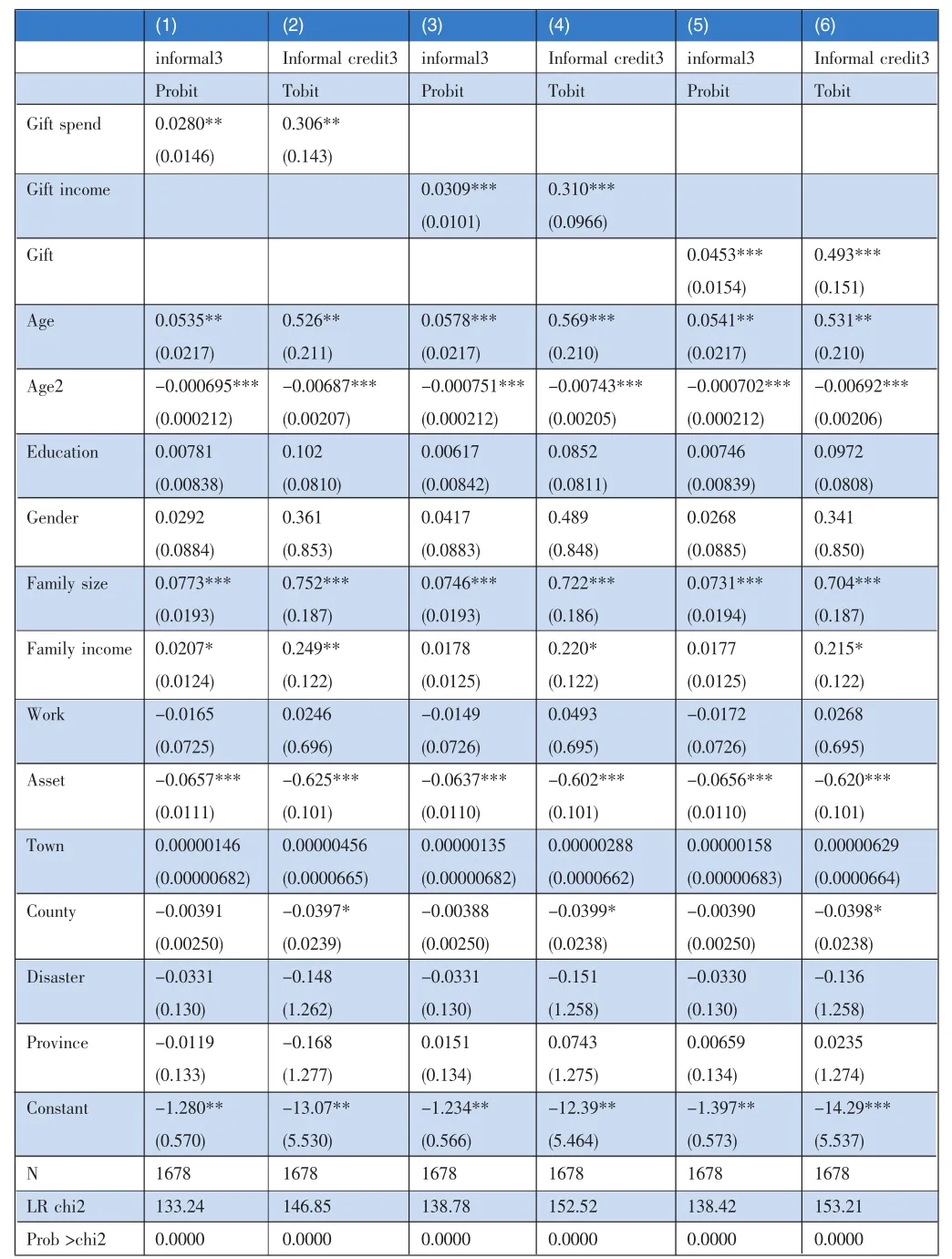

表3 社会资本与农户非正规借贷可能性及金额回归结果

由表3可知,农户的社会资本对于农户的非正规借贷可能性及借贷的金额产生显著的正向影响,即农户拥有的社会资本越多,其获得非正规借贷可能性的概率越大。此外,农户社会资本量越大,其获得非正规借贷的金额越多。为了确保结论的可靠性,我们参照胡枫和陈玉宇(2012)的做法,使用“春节期间拜访的亲戚朋友数”作为社会资本的代理变量,研究发现该结论仍然成立,这说明在农村地区,以关系为纽带的社会资本能够显著地促进农户获取发展所必要的资金。

户主的年龄与获取非正规借贷的可能性及金额呈现倒U型,即偏向于中年的农户更容易获取非正规借款的可能性和金额。这在一定程度上说明中年农户处于事业的黄金阶段,对资金的需求更大。另外,中年农户在此阶段可能拥有更强的偿债能力,因此其获得非正规借款的概率更大,金额更多。户主的性别、受教育程度与其非正规金融行为并不显著相关,这说明农户的受教育状况并不能提升其获取非正规借款的概率。

家庭规模对于其获得非正规借款的概率及金额产生显著的正向影响,规模越大的家庭对于资金的需求越大,相对而言其拥有更多的劳动力,偿还欠款的能力也越强。家庭收入会对其获取借款产生正向影响,这说明了拥有实际的收入可以作为其借贷的重要担保,收入越高的家庭还债能力越强。

距离镇中心的距离、距离县城的距离、是否属于自然灾害地区对于农户获取非正规借款可能性和金额均不产生显著影响。

(三)进一步研究

表4 进一步研究回归结果

在表4中,由于在非正规金融活动中,亲戚朋友的借款是非正规金融借款的重要来源。因此,在第(1)、(2)列将“从亲戚朋友处获取的借款”作为被解释变量进行研究,发现社会资本依然能够显著促进农户获取亲戚朋友的借款。另外,由于社会资本的关系属性,使农户通过社会资本这一重要的资源,获取来自亲朋好友的借款概率大大增加。为了进一步对比,正规金融借款与非正规金融借款之间的差异,使用“礼金往来”与正规金融途径借款进行回归,结果见第(3)和(4)列,发现社会资本也可以显著地促进农户获取正规金融借款,这可能是由于一般拥有丰富的社会资本其拥有的抵押物以及可供担保的人员更多,因此,也更容易满足银行的信贷要求。为了保证研究结果的稳健性,我们使用“春节期间拜访的亲戚与朋友数量之和”作为社会资本的替代变量,研究结果见第(5)、(6)列,可以看出社会资本与农户非正规金融行为之间的关系仍然成立。

六、主要结论及政策建议

(一)主要结论

作为典型的“关系型”社会的中国,社会资本在农户的非正规借贷过程中发挥着日益重要的作用。本文利用中部省份的调研数据,全面分析了农户的社会资本与农户非正规金融行为之间的关系。鉴于农户非正规金融行为的复杂性,本文通过设置多种变量替代社会资本的方式,检验社会资本对于农户非正规借贷可能性和借贷金额的影响。

研究结果表明,社会资本可以有效促进农户获取非正规借贷的可能性及借贷金额。此外,还发现农户户主的年龄与非正规借贷之间呈现倒U型的关系,家庭规模、家庭收入、净资产与非正规借款之间有着显著的关系。但是,户主的性别、受教育年限、所在村落特征与农户的非正规金融行为之间并不存在显著的关系。

上述研究结论对于加快农村地区的资金流动以及改善农村金融市场有一定的参考意义。在现有的农村正规金融体系之下,农户的社会资本可以有效地触发非正规金融借款对于资金需求的补充作用,从而促进农户收入的提升以及福利水平的改善。

(二)政策建议

1、发挥社会资本的融资功能。由于社会资本具有抵押与担保的功能,对于农户获取借款可以产生重要的影响。因此,在某些条件成熟的地区可以通过社会资本联保的方式,促进闲余资金的融通,解决农户发展所需要的资金问题。

2、统一对非正规金融的认识。长期以来,我国金融领域特别是农村金融领域,二元结构问题比较突出,既有农业银行、农业发展银行、农村信用社等正规金融机构,又有大量的非正规金融存在。无论是正规金融,还是非正规金融,都是农村金融的重要组成部分,二者缺一不可,相辅相成。所以,我们需要统一对非正规金融的正确认识,肯定它的积极意义,有序、逐步地引导其阳光化、规范化地发展。

3、通过立法规范非正规金融发展。国家应正式承认非正规金融的合理性,让其获得与正规金融同样的发展空间。借鉴国外的成功经验,尽快出台《放贷人条例》、《互济借贷法》以及《互济借贷规范》等法律、法规,引导我国民间借贷合法化、阳光化发展。实现非正规金融的“阳光化”发展,将能提高农村金融市场资金供给的正规化,为农户借贷提供持续的金融动力。非正规金融合法化、公开化,也会提高这种小额借贷的效率,推动其更快发展。

(作者单位:西南政法大学法学院、西南政法大学经济学院)

1.童馨乐、褚保金、杨向阳.2011.社会资本对农户借贷行为影响的实证研究——基于八省1003个农户的调查数据[J].金融研究,12。

2.吴东武.2014.抵押贷款、社会资本与农户贷款可得性的实证研究——基于电白县农户的调查数据[J].当代财经,7。

3.刘彬彬、陆迁、李晓平.2014.社会资本与贫困地区农户收入——基于门槛回归模型的检验[J].农业技术经济,11。

4.胡枫、陈玉宇.2012.社会网络与农户借贷行为——来自中国家庭动态跟踪调查(CFPS)的证据[J].金融研究,12。

5.王春超、周先波.2013.社会资本能影响农民工收入吗?——基于有序响应收入模型的估计和检验[J].管理世界,9。

6.周晔馨.2012.社会资本是穷人的资本吗?——基于中国农户收入的经验证据[J].管理世界,7。

7.叶静怡、周晔馨.2010.社会资本转换与农民工收入——来自北京农民工调查的证据[J].管理世界,10。

8.桂勇、黄荣贵.2008.社区社会资本测量:一项基于经验数据的研究[J].社会学研究,3。

9.武岩、胡必亮.2014.社会资本与中国农民工收入差距[J].中国人口科学,6。

10.周广肃、樊纲、申广军.2014.收入差距、社会资本与健康水平——基于中国家庭追踪调查(CFPS)的实证分析[J].管理世界,7。

11.Bian,Y..1997.Bringing Strong Ties Back in:Indirect Ties,Network Bridges and Job Searches in China[J].American Sociological Review,62(3).

12.Yip,W.,S.V.Subramanian,A.D.Mitchell,D.T.Lee,J.Wang and I.Kawach.2007.Does Social Capital Enhance Health and Well-being Evidence from Rural China[J].Social Science and Medicine,64.

(本栏目责任编辑:范红玉)

猜你喜欢

公民与法治(2020年23期)2021-01-04

现代装饰(2020年11期)2020-11-27

公民与法治(2020年17期)2020-10-27

蒙古学问题与争论(2020年0期)2020-03-29

商周刊(2018年18期)2018-09-21

领导决策信息(2017年13期)2017-06-21

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05