新疆农村信贷发展与棉农收入的关联及其对发展农村普惠金融的启示

2016-03-01 12:57耿玉璧焦学伟

贵州农业科学 2016年3期

耿玉璧, 焦学伟

(新疆农业大学 经济与贸易学院, 新疆 乌鲁木齐 830052)

新疆农村信贷发展与棉农收入的关联及其对发展农村普惠金融的启示

耿玉璧, 焦学伟

(新疆农业大学 经济与贸易学院, 新疆 乌鲁木齐 830052)

为促进新疆农村信贷与农村经济发展提供政策参考,利用1995—2014年新疆农村信贷发展与棉农收入的相关统计数据,运用灰色关联与层次分析法分析新疆农村信贷发展与棉农收入的关联,并探讨其对发展农村普惠金融的启示。结果表明:新疆农村信贷的发展与新疆棉农收入的变化具有显著关联。其中,农业贷款额与棉农收入的关联度最大,投资投向效率次之,再次是储蓄投资转化效率,农村资本形成效率与棉农收入的关联度最小。市场失灵、政府干预过度、金融服务的获得性不足是发展农村普惠金融需要重点解决的问题,应加大政府农村金融的财政与行政支持力度,加强政府自身及其对金融机构的监管,积极引导和支持金融机构创新金融产品和服务,完善农村信贷担保制度,努力构建多元化的农村金融服务供给主体。

农村信贷; 棉农收入; 普惠金融; 灰色关联分析; 层次分析; 新疆

新疆是我国主要的棉花产区,棉花产量自1999年以来一直位列全国首位,2014年底棉花产量达367.715 0万t,约占全国棉花产量的60%。然而,新疆棉农棉花种植的补贴收入仅为6.78元/667 m2,不足全国平均水平的50%;同时,棉花销往内地的运费补贴较少,增加了销售成本,严重影响其销售。为增加棉农生产与销售棉花的资金支持,促进棉农收入提高,新疆农村信贷对棉花产业的支持力度逐渐加大。2014年底,农业发展银行新疆分行对新疆230家棉花收购企业发放棉花收购贷款403.17亿美元,收贷率26%。但是新疆农村金融起步晚,农村贷款制度与服务体系尚不完善,加之新疆棉农思想观念比较落后,对农村信贷缺乏实质性了解,导致农村金融对棉花产业的支持不足。对此,刘纯琪[1]认为,应使商业性金融和政策性金融结合,加快产品创新和流程再造整合,研发适合县域特点,提供一家一户、一企一策式的金融服务,找出符合新疆棉花产业发展的金融产品。夏文生[2]认为,要积极发挥政策性金融的作用,有效支持棉花产业的发展。

近年我国对普惠金融发展的支持力度很大,一些学者也对其进行了研究[3-9]。普惠金融是以市场为基础,充分发挥政府的财政导向作用,以各地区不同发展状况创新金融产品,并实现金融机构提供存贷款、保险、金融产品服务与咨询的一体化服务。普惠性金融体系是将涉及贫困和低收入人群在内的金融服务有机融入于微观、中观和宏观3个层面的金融体系。贫困和低收入客户是这一金融体系的中心,这一群体的需求决定这一金融体系各层面的行为。因此,由于传统农村金融的门槛效应与抑制效应而被排斥于金融服务之外的贫困和低收入农民能够在普惠金融体系获益。由此看出,发展农村普惠金融对于改善现有农村金融对农民收入提高的支持不足具有积极的现实意义。为此,笔者利用1995—2014年新疆农村信贷发展与棉农收入的相关统计数据,运用灰色关联与层次分析法分析新疆农村信贷发展与棉农收入的关联,并探讨其对发展农村普惠金融的启示,为促进新疆农村信贷与农村经济发展提供政策参考。

1 资料与方法

1.1 数据来源

数据来自中国统计年鉴、新疆统计年鉴、中国金融统计年鉴及国家统计局网站,包括1995—2014年20年的时间序列数据:1) 棉农收入。由于棉农的主要收入来源是棉花,并且棉农其他收入的相关数据搜集难度较大,因此选择棉农每667 m2棉花种植的收入衡量棉农收入。2) 农业贷款额。新疆棉花生产与收购资金中的很大一部分来自农业贷款,分析时该指标值取对数。3) 储蓄投资转化率与投资投向效率。前者以新疆农村贷款与新疆各金融机构年末存款余额的比值计算,其中农村贷款采用农业贷款与乡镇企业贷款总额计算;后者采用农村生产总值与农业贷款的比值计算。2个指标衡量新疆农村信贷效率。4) 农村资本形成效率。采用资本形成总额与农村储蓄总额的比值计算。

1.2 灰色关联分析

1) 确定参考数据列,作为比较标准,其他数列作为比较数列,分别表示为:

X0(t)(t=1,2,…,n)

(1)

Xi(t)(t=1,2,…,n)

(2)

2) 采用均值法对数据进行无刚量化。

3) 计算指标的最优样本与无量纲样本的绝对差值,形成绝对差值矩阵;在该矩阵中选择最大值和最小值,然后利用经过变换的数据计算比较数列与参考数列在不同时刻的关联系数,公式:

(3)

式中,ζ0i(k)为k时刻参考数列x0(k)与比较数列xi(k)的相对差值,即x0(k)与xi(k)在k时刻的关联系数。ρ为分辨系数,一般取值(0,1),笔者取值0.5。

4) 计算灰色关联度,公式:

(4)

1.3 层次分析

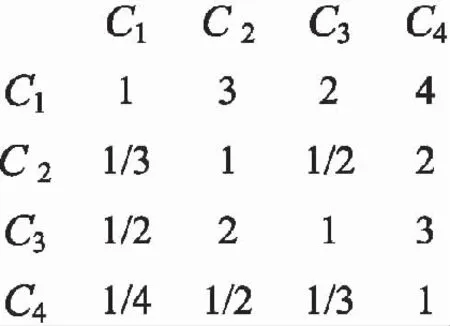

1) 分层。以棉农收入作为目标层,影响其增长的4个农村信贷发展指标作为准则层。定义第一层次的权重集为A=(C1,C2,C3,C4),比较各准则C1,C2,C3,C4对目标A的重要性。

2) 根据农村信贷发展各指标与棉农收入的灰色关联度,构造第一层次的判断矩阵P:

(5)

3) 求解P的特征向量ω,公式:

ω=(ω1,ω2,…,ωi)

(6)

(7)

4) 对P进行一致性检验,公式:

CR=CI/RI

(8)

(9)

(10)

式中,CR为判断矩阵的随机一致性比率,CI和RI分别为P的一般一致性指标和平均随机一致性指标,RI的取值参考文献[10]。λmax为P的最大特征根。一般地,当CR<0.1时,认为P通过一致性检验。

2 结果与分析

2.1 新疆农村信贷发展与棉农收入的灰色关联度

以棉农收入的时间序列数据作为参考数列,以农业贷款额、储蓄投资转化率、投资投向效率与农村资本形成效率的时间序列数据作为关联数列,根据(3)式计算得出两者在不同年份的关联系数,之后根据(4)式计算得到比较数列对参考数列的灰色关联度,即新疆农村信贷发展指标与棉农收入的关联度(表)。

从表看出,农业贷款额与棉农收入的关联度在2个阶段始终处于第一位,两者的关联性最强。主要是因为新疆农业贷款对新疆棉花从生产到销售的各个环节均具有重要作用。储蓄投资转化效率与棉农收入的关联度从1995—2004年的5.746 195 621上升到2005—2014年的5.848 059 85,上升幅度不大,始终处在第三位。投资投向效率与棉农收入具有较强的关联性,关联度从1995—2004年的6.512 181 371上升到2005—2014年的7.241 149 557,始终处在第二位。农村资本形成效率与棉农收入的关联性较弱,始终处于第四位。

表 不同阶段新疆农村信贷发展指标与棉农收入的灰色关联度及其排名

Table Grey correlation degree between rural credit development indexes and cotton farmers’ income at different development stage in Xinjiang

指标Indexes关联度值Valueofcorrelationdegree1995-2004年2005-2014年关联度排名Rankofcorrelationdegree1995-2004年2005-2014年农业贷款额Agriculturalloanamount6.9019304497.39875379911储蓄投资转化率Saving⁃investmentconversionratio5.7461956215.84805985033投资投向效率Investmentdirectionefficiency6.5121813717.24114955722农村资本形成效率Ruralcapitalformationefficiency3.6940042113.51278499244

2.2 新疆农村信贷发展与棉农收入的关联层次

根据农村信贷发展各指标与棉农收入的关联度,构造第一层次的判断矩阵P:

根据(7)式和(10)式计算得出P的最大特征值λmax=4.02,对列向量进行归一化或正规化处理,得出P的特征向量:

ω=(0.467 0,0.160 0,0.276 0,0.095 3)

由(9)式计算得出CI=0.007,根据文献[10]得到RI=0.90,再根据(8)式计算得出CR≈0.008<0.1,表明P通过一致性检验,ω的各个分量可以作为P的权重系数,进而得出:

A=(C1,C2,C3,C4)

=(0.467 0,0.160 0,0.276 0,0.095 3)

由C1>C3>C2>C4看出,新疆农村信贷发展各指标对棉农收入(影响)的重要性依次为新疆农业贷款额、新疆农村投资投向效率、新疆农村储蓄投资转化率和新疆农村资本形成效率。这一结果与灰色关联分析所得结果相符,也从侧面印证了灰色关联分析结果的正确性。综合2种方法的分析结果表明,除农业贷款额之外,储蓄投资转化效率与投资投向效率与棉农收入也具有相对较高的关联性,反映出新疆农村信贷效率对促进棉农收入增加具有重要作用。

2.3 新疆农村信贷发展与棉农收入的关联对发展农村普惠金融的启示

上述分析表明,新疆农村信贷发展与棉农收入显著关联,符合现有学者对农村信贷与农民收入相关性的研究结论。冀红梅[11]认为,农村信贷资金投入量的增加是实现农民增收的有效途径,农民收入的增加与信贷资金投入的增长具有较强关联性。唐勇[12]提出,新疆农村信贷发展与农民收入存在长期的均衡关系,农村信贷发展对农民增收存在明显的相互推动作用。焦学伟等[13]研究得出,新疆农业贷款对棉农收入增长具有长期的促进作用,农村金融发展规模对棉农收入增长不存在直接影响,但在短期内具有明显的促进作用。为进一步发挥农村信贷对农民增收的促进作用,发展农村普惠金融需要重点解决以下问题。

2.3.1 市场失灵 从理性经济人的角度看,追逐利益是金融机构放贷的根本目的。由于农业的自然风险较大,导致投资农业的收益存在一定的不稳定性,因而金融机构更加愿意将贷款发放给其他产业,导致农村金融市场的需求主体,特别是农户的贷款需求难以得到满足,出现贷款资金供给与需求的结构性失调,产生市场失灵。上述分析表明,农业贷款额和金融机构的投资投向效率与棉农的收入关联度较大,因此,为了增加金融机构对农村金融市场的资金投入,解决市场失灵,政府对农村金融市场的调控成为必需。政府应进一步加大对农村金融的财政与行政支持力度,参照农村信用社享受的营业税和所得税优惠政策,对农业银行、农业发展银行、邮政储蓄等农村金融机构给予同样的优惠税收,并对政策性金融机构和部分商业金融机构实施涉农贷款的财政贴息政策[3]。

2.3.2 政府干预过度 尽管农村金融市场需要政府的调控,但同样需要避免干预过度。由于目前我国农村金融的各项制度尚不完善,特别是监管体系不健全,导致政府对农村信贷过度干预的行为屡有发生。由于农村信贷主要通过政策性金融机构实施,政府对于农村信贷的干预过大会降低农村信贷的投入和利用效率。因此,发展农村普惠金融,应以市场为基础,加强政府自身及其下属金融机构的金融监管,并在监管过程中实现与扩大金融服务这一目标的有效结合,发挥金融监管对于改善金融服务获得程度的积极作用。发展普惠金融的目标是使更大范围的人群能够较容易地获得金融服务,监管部门应明确认知其监管决策对贫困农民获得金融服务难易程度的影响。另外,完善金融监管与服务的法律法规,以法律的强制力防止农村金融机构资金的非法外流。

2.3.3 金融服务的获得性不足 以上分析表明,新疆农村储蓄投资转化率和农村资本形成效率与新疆棉农收入的关联性较小,反映出现有金融机构主要提供的金融服务仍然是单一的贷款。由于当前金融机构的农村信贷体系缺乏科学性,金融机构设置的农村信贷获得条件要求较高;同时,农村信贷的担保体系不健全,担保物匮乏且单一,主要是农民赖以生存的住房或土地,很大程度地削弱了农民获得农村金融服务的便利性;正规金融服务的获得性不足,导致农民转向非正规的民间机构进行贷款,显著增加了农民的贷款风险。因此,发展农村普惠金融,不仅需要加大农村信贷资金的投入,更重要的是提高农村金融服务的获得性。一方面,通过政府政策与资金的支持下,鼓励金融机构针对中低收入的农户以及欠发达地区和边远地区贷款金额小的特点,积极开发和创新金融产品,提供方便、快捷、高效的多元化金融服务[3]。另一方面,完善农村金融市场的担保机制、允许农村普惠金融机构自主创新贷款发放机制和其他业务;同时,积极建立农村资产的抵押价值认定制度,完善农村资产抵押贷款的风险防范措施及抵押登记评估制度,有选择地扩大可抵押的农村资产范围[5],如新疆呼图壁采用的保险证质押贷款[3]。另外,政府应鼓励和引导不同层次和类型的金融机构共同形成农村普惠金融的供给主体[8],如支持民间出资设立农村社区银行,增加农村金融服务供给主体的多元性[13],更好地满足不同层次农村金融市场的需求。

3 总结

1995—2014年期间,新疆农村信贷的发展与新疆棉农收入的变化具有关联。其中,农业贷款额与棉农收入的关联度最大,投资投向效率次之,再次是储蓄投资转化效率,农村资本形成效率与棉农收入的关联度最小。尽管现有农村信贷的发展对棉农收入提高具有显著的促进作用,但仍存在贷款市场失灵、监管体系不健全、政策干预过度等问题,因而需要发展普惠金融以解决相关问题。以普惠金融的内涵为指引,改进农村金融机构的结构和功能,创新金融产品、规范金融监管、担保抵押等相关管理制度。对于当前的新疆,依托新丝绸之路经济带的国家战略发展契机,探索建立助力新疆农村经济和金融可持续发展的普惠性金融体系,推动农村信贷发展迈入制度化、创新性发展,能够更好地为新疆三农事业发展提供强有力的金融服务支持,使农业得到改善、农村得到发展以及农民的生活水平得到进一步提高,实现新疆城乡协调发展,实现新疆整体的跨越式发展。

[1] 刘纯琪.支持新疆棉花产业发展的思考[J].金融发展评论,2013(5):125-132.

[2] 夏文生.积极发挥政策性金融作用有效支持棉花产业发展[J].农业发展与金融,2007(2):31-33.

[3] 阚占菊.城乡统筹发展与普惠金融体系构建[J].新疆财经,2011(4):57-60.

[4] 焦瑾璞.构建普惠金融体系的重要性[J].中国金融,2010(10):12-13.

[5] 谭文培.基于“三位一体”视角的农村普惠金融体系构建[J].湖南科技大学学报:社会科学版,2013,16(6):85-88.

[6] 戴宏伟,随志宽.中国普惠金融体系的构建与最新进展[J].理论学刊,2014(5):48-53.

[7] 许英杰,石 颖.中国普惠金融实践发展、现状及方向[J].西南金融,2014(6):28-30.

[8] 潘功胜.关于构建普惠金融体系的几点思考[J].上海金融,2015(4):3-5.

[9] 焦瑾璞,黄亭亭,汪天都,等.中国普惠金融发展进程及实证研究[J].上海金融,2015(4):12-22.

[10] 许树伯.层次分析法原理[M].天津:天津出版社,1988.

[11] 冀红梅.农村信贷对农民增收支持状况分析[J].石河子大学学报,2007,14(1):113-115,119.

[12] 唐 勇.基于VAR模型的新疆农村信贷与农户收入关系实证研究[J].石河子大学学报,2011(4):8-11.

[13] 焦学伟,夏 咏,盛佩玲.新疆农村金融发展对棉农收入增长的效应[J].贵州农业科学,2015,43(7):240-243.

(责任编辑: 黄筑斌)

Correlation between Rural Credit Development and Cotton Farmers’ Income and Its Enlightenment to Developing Rural Inclusive Finance in Xinjiang

GENG Yubi, JIAO Xuewei

(CollegeofEconomyandTrade,XinjiangAgriculturalUniversity,Urumqi,Xinjiang830052,China)

The correlation between rural credit development and cotton farmers’ income was analyzed by grey correlation and AHP methods based on the related statistical data between rural credit development and cotton farmers’ income during 1995~2014 to discuss influence of the correlation on development of rural inclusive finance and to provide a reference for promoting rural credit and rural economical development in Xinjiang. Results: Rural credit development significantly related to change of cotton farmers’ income. The correlation degree between agricultural loan amount and cotton farmers’ income is the maximum, followed by the correlation between investment direction efficiency, the correlation between saving-investment conversion ratio and cotton farmers’ income and the correlation between rural capital formation efficiency and cotton farmers’ income. Market failure, excessive government intervention and insufficient financial services availability are the key problems in development of rural inclusive finance. The countermeasures to increase the financial and administrative support strength from government, reinforce government itself supervision, strengthen supervision of financial institution, actively guide and support innovation and services of financial products of financial institute, prefect the rural credit guarantee system and establish the supply main body of diversified rural financial services are proposed to promote rural credit and rural economical development in Xinjiang.

rural credit; cotton farmers’ income; inclusive finance; grey correlation analysis; AHP; Xinjiang

2015-10-08; 2016-01-25修回

耿玉璧(1992-),男,在读硕士,研究方向:金融理论与政策、商业银行经营与管理。E-mail:824193443@qq.com

1001-3601(2016)03-0143-0179-04

S-9; F320.2

A

猜你喜欢

节能与环保(2022年3期)2022-04-26

散文诗世界(2021年5期)2021-09-10

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

中国棉花加工(2018年2期)2018-06-29

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

中成药(2018年1期)2018-02-02

商周刊(2017年12期)2017-06-22

环球时报(2015-02-26)2015-02-26