房地产融资:回顾与展望

2016-02-22 19:56高广春

银行家 2016年2期

高广春

2015年,经济下行的压力、股票市场的异动和结构转型之艰,使得经济新常态的组合结构出现些许微妙变化,稳增长的重要性在下半年有所提升,房市也在同期趋于回暖。那么。房地产融资在全年的走势又是一个什么样的图景呢?本文拟从房地产信贷、房地产信托和房地产资本市场融资三个视角进行观察和分析,并以此对房地产融资在2016年的走势进行展望,同时就相关政策提出建议。本文相关数据主要依据Wind资讯、中国房地产信息网和中国人民银行网站相关信息整理而得。

房地产信贷融资去化趋势走缓,去化结构分化

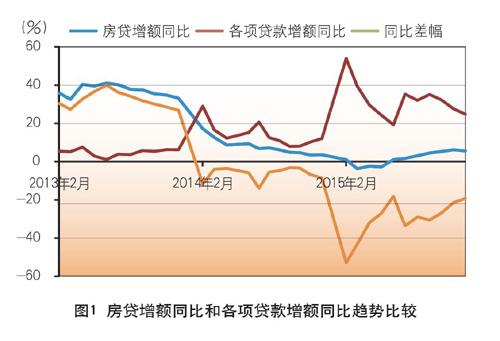

图1显示,房地产信贷自2013年底开始的去化趋势在2015年似呈反向变化。房贷(开发贷款+按揭贷款)增额同比在3月、4月和5月三个月份跌入负值区间,但在6月份止跌并逐月小幅回暖,11月回暖至2014年8月份的水平。相比之下,各项贷款增额同比在2014年初开始超过房贷增额同比,并且两者差幅趋于扩大,2015年初差幅升至最高值(52.92个百分点),并形成较大的剪刀差,房地产信贷去化趋势是很明显的,但自2015年3月份始,两者的差幅逐月收缩,12月份两者差幅降至19.20个百分点,但相较于前两年这个差幅还是较大的,由此可以认为,房地产信贷的去化趋势并没有改变,但去化趋势明显走缓。

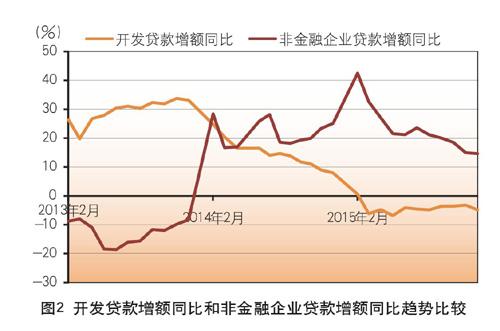

进一步观察房地产开发贷款、个人按揭贷款和保障房建设贷款的走势,会有什么新发现呢?图2显示,房地产开发贷款自2013年底开始的去化趋势,在2015年初进入负值区间并一直在该区间徘徊。自2013年底始,房地产开发贷款增额同比一路下行,2015年3月份降至-6.12%,此后逐月在-3%和-7%的区间内踯躅。相比之下,非金融企业贷款增额同比在同期保持相对升势,两者也形成较大剪刀差,但与前述剪刀差不同的是,开发贷款和非金融企业贷款之间的剪刀差在2015年收缩迹象不明显,这表明房地产开发贷款在2015年依然延续去化趋势。但是,2015年按揭贷款的走势与开发贷款形成明显分化。图3表明,2015年,开发贷款在负值区间挣扎的时候,按揭贷款却是表现出了明显升势,12月,开发贷款增额同比是-4.8%,而按揭贷款增额同比摸高至21.90%。

不仅如此,图4显示出,与开发贷款持续去化的趋势不同,按揭贷款则走出了逆去化的趋势,自2014年初始的绝大多数月份,按揭贷款增额同比高于住户贷款增额同比。2015年,除了2月份的同比较低外,按揭贷款特别在其余月份均在住户贷款增额同比曲线上方运行。这说明,相对于开发贷款的负增长,按揭贷款在2015年保持较大幅度的正增长。

保障房贷款增长趋势更为明显。图5显示,保障房开发贷款和房地产开发贷款走势自2014年初以来形成巨大反差走势,2015年,两者反差虽趋于收窄,但依然保持较大差幅,2015年保障房贷增额同比处于60%以上的高位,而开发贷款却跌入负值区间。

综上,2015年,由于保障房贷款和按揭贷款存在逆去化趋势,虽然开发贷款的去化趋势延续,但房地产贷款呈现出回暖走势,但由于回暖的力度不够,本文依然认为,房地产贷款自2013年底以来的去化趋势没有改变。

2015年房地产贷款的回暖背后的原因应该是经济新常态逻辑中,经济下行的压力加大使得稳增长因素作用有所凸显,稳增长和调结构之间的平衡点向稳增长一边出现些许位移。从供给侧发力的保障房贷款高位增长和从需求端发力的按揭贷款增速的持续上升,则是从房地产一侧加固稳增长动力基础的实际路径。

房地产信托:去化趋势加速

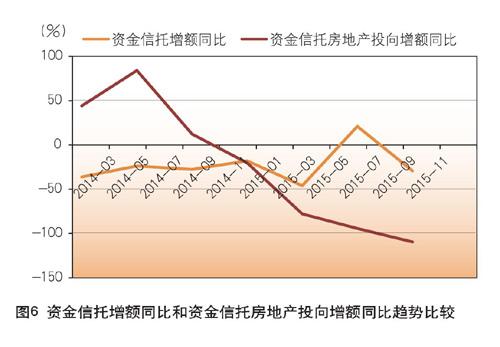

房地产信托中可以观察的指标有两个,其一是资金信托中的房地产投向,其二是新增信托项目中的房地产投向。图6显示,相较于稳中有升的资金信托增额同比,资金信托中的房地产投向增额同比呈大幅走低,并且在2014年12月跌入负值区间,2015年更是加速下降。这说明,资金信托中的房地产投向在2015年呈加速去化走势。

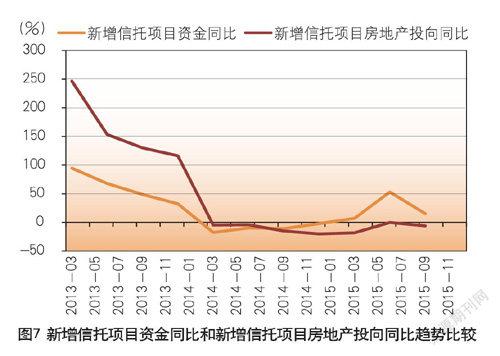

图7则显示,新增信托项目中的房地产投向在2015年没有资金信托中的房地产投向那样呈加速趋化趋势,新增信托项目中的房地产投向的资金增额同比与新增信托项目资金

增额同比之间的剪刀差还是呈扩大趋势,这说明,新增信托项目资金对房地产的投向偏好也成加速趋化趋势。

房地产信托在2015年之所以成加速去化走势,主要原因有二。一是与房地产开发贷款延续去化的逻辑一致,商业性房地产是经济新常态中,结构调整过程的减法因素。二是信托刚性兑付风险频发案例中,房地产领域是重灾区和重点监管板块。

房企直接融资:直融化趋势加速,但债券依赖度依然高企

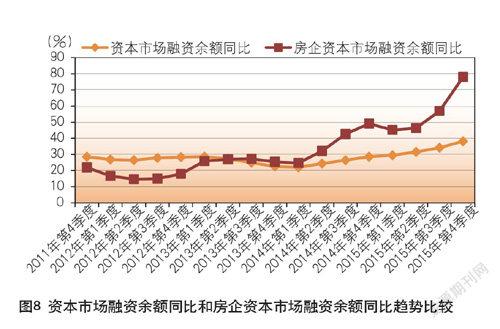

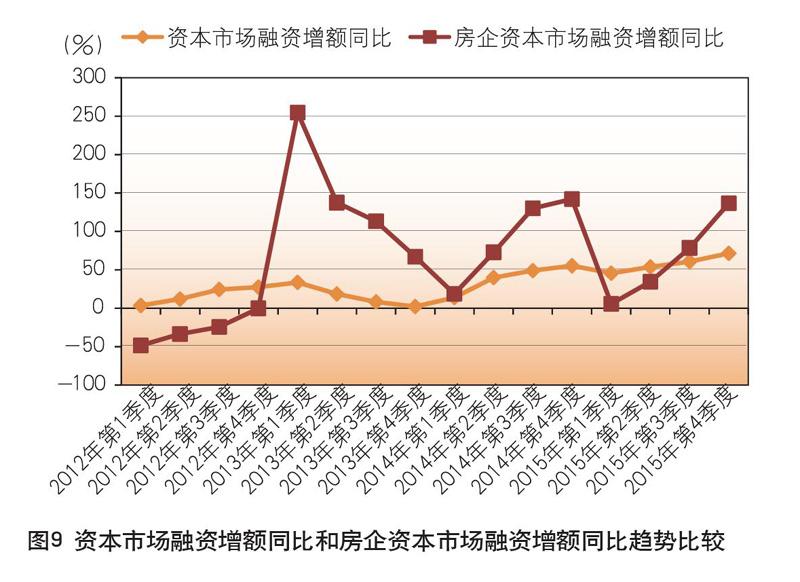

图8显示,2015年房企资本市场融资余额同比持续增长,而且增势远远强于资本市场总体走势,这表明,房企在资本市场上的融资跑赢了“大盘”。 从增额同比来看(图9),房企在2015年资本市场上的净融资额同样呈现持续增长态势,而且在第三季度“跑赢”大盘。

由此,从房企资本市场融资余额和增额同比走势看,2015年资本市场投资者对房企融资偏好增强。

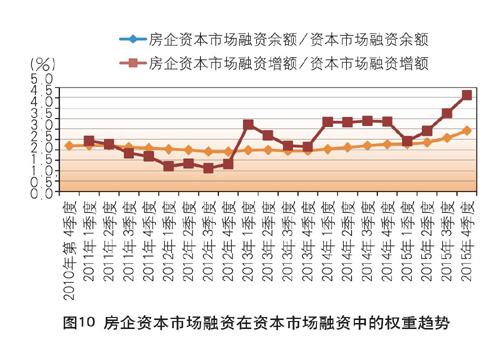

从房企资本市场融资在资本市场融资总额中的权重指标来看(图10),2015年,无论是余额占比还是增额占比,房企资本市场融资在资本市场融资中的占比均高于2014年,增额占比的升势更加明显。

由此,与在间接融资市场上的去化趋势相比直接融资市场对房企融资的偏好有明显增加趋势。

进一步与房企间接融资增速比较发现(图11),房企直接融资增额同比自2013年底超过房贷增额同比以后,其运行曲线一直在房贷增额曲线上方,2015年房企资本市场融资增额同比加速上升,房贷增额同比子依然在低位徘徊,这显示,房企融资直融化趋势在2015年呈加速趋势。

值得关注的是,房企的直融化过程并非借助于股票融资,而是倚重债券融资。由表1知,尽管从2014年始,资本市场IPO重新开闸,2015年资本市场首发规模超过1500亿元,但房企股票首发在2010年四季度以来继续保持零记录。相比之下,债券融资权重却维持高位。

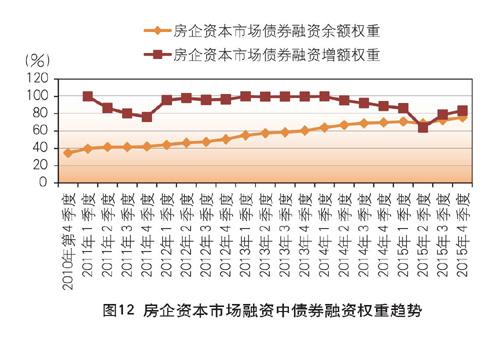

图12表明,2015年房企资本市场债券融资增额权重虽比去年略低,但依然高达83.5%,而房企债券融资余额权重则是持续攀升,2015年比2014年高出5个百分点以上。这表明,资本市场IPO的重新开闸实际上还没有惠及到房地产领域。房企在资本市场上依然依靠杠杆融资,这样的融资模式实际上与商业信贷融资没有实质性区别。

2015年,房企融资的加速直融化趋势是由经济新常态下虚拟经济和实体经济关系的变化所致,新常态经济条件下,杠杆推动的经济增长将让位于资本推动的经济增长。

间接融资主导的融资体系会逐渐被直接融资主导的融资体系取而代之。这样的变化具体到房地产领域则是房企融资的直融化。

展望和政策建议

2016年,主导房贷走势的最重要逻辑还是经济新常态中增长和调结构之间平衡点得位置。2016年底的中央经济工作会议精神和其他多种因素表明,调结构在经济新常态中的重心作用应不会变化,由此可断,房贷在2016年大趋势还是沿着去化的路径行走,即使有回暖空间,也是小幅度的。其中,保障房贷款、按揭贷款与开发贷款的分化走势会延续,对去库存和住房保障的支持力度进一步加大。但是,结构转型难度的加大和经济下行趋势的进一步加压,可能会导致小概率事件的发生即房贷进一步以较大幅度,并吞没近几年的去化趋势。

对于房地产信托在2016年的走势,前述提及的影响房地产信托在2015年加速趋化趋势的两个因素依然发挥作用,其中,防控刚性兑付风险的因素在2016年因经济金融的波动性的增加会得到强化,由此房地产信托在2016年依然会是惨淡运营。

资本市场在2015年的巨幅波动和在2016年初的快速下跌,无疑或多或少会掣肘资本推动的经济增长路径,但各方面的因素显示,直融化趋势不会改变。由此,2016年房企直融化会延续升势,但对债券融资的依赖度依然高企。

由此,2016年房地产融资相关政策层面的几个建议是:

——防止房地产信贷偏好过度回暖这样的小概率事件发生。为此,关键是政策和监管层面应守住一条底线即避免重复2009年时的做法,为房地产业过度“松绑”,并干预引导商业银行向房地产企业开闸放水。政府的这条线守住了,已经实现了不同程度的市场化的商业银行就不会“自我放纵”。

——祭出更多政策干货,支持去库存相关房贷的持续增加。首先是对中低收入者首次购房和改善性住房的个人按揭贷款利息抵扣个人所得税。其次是设立住房资助基金,对中低收入者首次购房和改善型住房进行适当补贴,以激励其按揭贷款需求进而提升其住房消费能力。再次将在城镇相对稳定就业的农民工纳入住房公积金覆盖范围,并尝试对部分收入低的农民工和城镇居民实施减免缴纳住房公积金的政策,以使这部分群体可以享受住房公积金的相关优惠。

——多策发力支持房企融资的持续直融化。在经济新常态条件下,依靠资本推动经济结构转型和经济规模增长,是难以逆转的大趋势,可以预期,资本市场在经历2015年的巨幅波动和其他一些阵痛后,一定会不如稳健前行的轨道,由此而言,房企融资直融化趋势是必然逻辑。问题在于,2015年房企直融化步伐虽有加速趋势但仍然过于倚重债券融资即杠杆融资。为此房企资本市场融资的相关政策应有新的突破。一是明确恢复股票市场对房企的融资功能,特别是对房企IPO开闸放行。二是优先放行正在或即将运营保障房项目的房企的股票融资需求,为保障房项目建设拓宽融资支持渠道。三是适当降低房企债券发行的规模,改变房企在资本市场依然主要倚重高杠杆融资的尴尬。

(作者单位:中国社会科学院财经战略研究院)

猜你喜欢

股市动态分析(2022年14期)2022-07-13

快乐作文(1.2年级)(2022年5期)2022-05-31

股市动态分析(2016年24期)2017-01-07

现代交际(2016年16期)2016-10-21

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29

故事林(2016年10期)2016-05-20

健康女性(2014年8期)2015-05-12

科学养生(2014年11期)2014-11-18