终极所有权结构对权益资本成本的影响

——来自中国上市公司的经验证据

2016-02-17 08:24肖作平

管理科学学报 2016年1期

肖作平

(1. 西南交通大学经济管理学院, 成都 610031; 2. 服务科学与创新四川省重点实验室, 成都 610031)

终极所有权结构对权益资本成本的影响

——来自中国上市公司的经验证据

肖作平1, 2

(1. 西南交通大学经济管理学院, 成都 610031; 2. 服务科学与创新四川省重点实验室, 成都 610031)

采用三种模型(GLS模型、ES模型和OJ模型)度量上市公司权益资本成本,以2004~2007年连续4年均能获得相关资料的中国非金融类上市公司构成的面板数据为研究样本,在控制相关变量下,基于代理成本和信息不对称视角实证检验终极所有权结构与权益资本成本之间的关系.研究发现,终极所有权结构是影响权益资本成本的重要因素之一.具体而言:(1)现金流量权与权益资本成本显著负相关;(2)控制权和现金流量权的分离度与权益资本成本显著正相关;(3)与终极控股股东是非国有控股的公司相比,终极控股股东是国有控股的公司具有相对高的权益资本成本.

终极所有权结构; 权益资本成本; 面板数据

0 引 言

权益资本成本是公司财务理论的核心概念,它对公司的投资决策和融资政策具有重要影响.随着委托代理和信息不对称理论的发展,部分学者把目光转向股权结构对权益资本成本的影响上,但先前关于股权结构与权益资本成本之间关系的研究主要集中在管理者或大股东的直接持股比例上,没有把视野转向终极所有权结构与权益资本成本之间关系上.然而,近来研究却发现大部分国家的上市公司股权高度集中,且普遍集中在终极控股股东手中[1-3].直接所有权并不能有效代表公司的所有权和控制权结构,因为他们往往选择复杂的间接所有权结构.即便在典型的所有权分散的美国,也普遍存在家族或个人控制现象[4].这个观察对Berle和Means[5]关于现代公司所有权分散且由管理者实施有效控制的命题提出巨大挑战.终极控股股东的出现,有利于对公司管理者实施有效监督,并能缓解管理者与股东之间的代理冲突[6],但同时导致另一类代理问题,即终极控股股东与小股东之间的利益冲突[7],成为现代公司治理研究的新逻辑起点.

自La Porta等[1]通过追溯所有权关系控制链的方法研究发达国家的终极所有权结构以来,学者们开始关注不同国家和地区终极所有权结构的分布情况,使得以终极控股股东与小股东之间的代理冲突为视角展开的研究成为当前公司治理研究的主流.但先前的研究主要集中在终极所有权结构对公司价值、信息披露、盈余管理和融资政策的影响上[8-17].其中,检查终极所有权结构与公司价值之间关系是评估终极所有权结构所产生的财务含义的一种方法,但其并未识别终极所有权结构如何影响公司价值.然而,终极控股股东的控制权优势使其具备能力和动机攫取控制权私有收益,借助关联交易转移上市公司资源,掠夺小股东利益,导致严重的代理冲突[18].同时,为了隐藏财富转移行为,终极控股股东往往会操纵会计信息,引发严重的信息不对称问题,小股东可能会权衡相应风险来要求预期回报率,从而影响权益资本成本.因此,股权结构和权益资本成本之间的关系需要重新被考察.

本研究将识别终极所有权结构影响公司价值的一个重要渠道,搭建一个描述终极所有权结构与权益资本成本之间关系的理论框架,并对终极所有权结构如何影响权益资本成本进行实证检验,探讨权益资本成本研究的新思想、新视角,拓展和充实现有研究,丰富现代财务理论体系,具有重要的理论意义和应用价值.

1 理论分析和研究假设

本部分理论推演终极所有权结构的相关代理变量(现金流量权、控制权和现金流量权的分离度及终极控股股东类型)如何影响权益资本成本,并提出研究假设.

1.1 现金流量权对权益资本成本的影响

持有大量现金流量权的股东有动机将其目标和公司目标统一起来.Shleifer和Vishny[7]发现当控股股东利用较少现金流量权便几乎控制整个公司时,其谋取控制权私有收益的可能性大大增加.Lemmon和Lins[19]认为拥有较少现金流量权便可对公司行使有效控制的内部人(控股股东或管理者)将在投资机会遭到不利冲击时增加掠夺动机.当终极控股股东持有的现金流量权较少时,他们更加注重实现自身利益,凭借其对公司经营决策的控制性权利追求个人目标,掠夺小股东利益.其控制性行为往往通过复杂的金字塔结构,交叉持股或双重股份来实现,这些途径允许占主导地位的股东保持控制权却只持有小部分现金流量权.因此,这些股东具有增加他们当前财富和职务消费的机会而不承担其行为的全部成本[20].Gomes[21]认为持有较高现金流量权可被视为控股股东不对小股东进行利益榨取的一种承诺.Hughes[22]研究发现随着控股股东现金流量权的提升,源于控制权收益的代理问题减少.涂瑞和肖作平[23]认为当控股股东现金流量权越高时,控制股东对小股东的掠夺成本越高.Malan等[24]指出,提升金字塔结构公司中现金流量权水平可减少终极控股股东操纵盈余信息的机会和抑制壕沟效应,有助于克服终极控股股东与小股东之间的代理问题,并因此增加公司报告盈余的价值相关性.可见,当终极控股股东有条件获取控制权私有收益时,现金流量权可看作是用来缓和他们对公司资源进行掠夺的财务激励.相关经验研究表明,较高的现金流量权对公司价值具有积极作用[19,25].而现金流量权影响公司价值的一个重要渠道便是权益资本成本.当终极控股股东的现金流量权较高时,其与小股东之间的利益更趋于一致,他们具备动机和意愿使企业价值最大化,保证信息的及时性和准确性,减缓了代理冲突和信息不对称问题,进而降低权益资本成本.另外,Almeida和Wolfenzon[26]认为金字塔结构更常见于金融市场不发达和投资者法律保护较差的国家,且易形成金字塔内部资本市场和公司偷窃.因此,随着现金流量权的提升,终极控股股东与小股东之间的利益趋于一致,信息不对称水平和代理成本下降,外部投资者对金融市场和经济增长的信心增加,要求的预期回报率下降,权益资本成本降低.综上所述,本文提出假设H1:在其他情况相同下,终极控股股东的现金流量权与权益资本成本负相关.

1.2 控制权和现金流量权的分离度对权益资本

成本的影响

所有权和控制权的分离及引发的代理问题是公司治理的核心问题之一,也是反映外部投资者遭受大股东掠夺程度的重要指标.当所有权集中到一定程度时,终极控股股东便掌握了对公司的有效控制,代理问题的本质从管理者和股东之间的利益冲突转变为控股股东和小股东之间的利益冲突[7].此时,控股股东可从公司榨取财富,接受所有的收益却只承担小部分成本.良好的法律制度环境有利于抑制终极控股股东的掠夺行为[27],而在投资者法律保护较弱的国家,控制权私有收益行为和规模将更加严重[28-29].控股股东通过关联交易、支付高额的薪酬、窃取公司成长机会、贷款担保,甚至是直接偷盗等一系列“隧道”行为实施掏空[30].Bozec和Laurin[31]认为,少量的现金流量权和大量的控制权之间的分离使终极控股股东有强烈动机掠夺公司资源和利益,代理问题加剧.Lin等[16]发现,“隧道”动机随着控股股东控制权和现金流量权分离度的增大而增大,这些隧道活动提高了财务困境和违约的风险,损害了抵押物价值,并增加预期破产成本.另外,Fan和Wong[11]研究表明,东亚国家终极控股股东控制权和现金流量权的分离会降低企业收益报告的信息量.Sanjaya[14]研究发现,控制权和现金流量权的差异越大,终极控股股东更易操纵会计盈余以隐藏其通过掠夺所获得的私有收益,信息不对称和代理成本上升.控制权和现金流量权的分离为终极控股股东提供获得私有控制权利益的激励和能力,但这是以小股东利益为代价的.如果其获取控制权私利的行为被发现,很可能招致证券交易所或监管机构的外部干预.为了避免外部监测、潜在法律费用和相关名誉损失,终极控股股东通过操纵会计盈余报告来掩盖其控制权私有收益和非价值最大化的决策.可见,控制权和现金流量权的分离度越大,终极控股股东掠夺动机越强,代理成本上升,且其更可能通过盈余管理操纵会计信息,信息不对称水平上升.外部投资者预见到这种行为,将要求更高的溢价补偿,从而导致更高的权益资本成本.同时,相关研究也表明,信息披露水平越低,公司权益资本成本越高[32-33].此外,大多研究证实控制权和现金流量权的分离度与公司价值负相关[19, 25, 34-35].而超额控制权影响公司价值的一个重要渠道便是权益资本成本.因此,随着控制权和现金流量权分离度的增大,终极控股股东从事“隧道”和其他道德风险活动的动机增强,因为有效的控制权使他们拥有更大能力转移公司资源,转出公司资产和利润,或拨出资金到无利可图却又能提供私利的项目,加剧代理冲突.同时,为了避免外部监督和名誉损失,终极控股股东通过管理应计收益报告来掩盖控制权私有收益,加重信息不对称问题.因此,控制权和现金流量权的分离度越大,信息不对称和代理问题越严重,权益资本成本上升.综上所述,本文提出假设H2:在其他情况相同下,终极控股股东的控制权和现金流量权的分离度与权益资本成本正相关.

1.3 终极控股股东的类型对权益资本成本的影响

由于经济目标和政治背景的差异,不同类型的终极控股股东(如国家或家族控制)在公司治理中扮演着不同角色*中国上市公司终极控股股东类型包括国有、民营、外资、集体、社会团体和职工持股会等,其中以国有和民营为主,其它类型所占比例非常少.因此,为方便起见,本文将终极控股股东类型划分为国有和非国有两大类.本文描述性统计显示,GLS模型下的样本1、ES模型下的样本2、OJ模型下的样本3中终极控股股东为国有的比例分别为78.96%、 74.74%和75.28%,民营的比例分别为16.22%、23.98%和23.30%,二者占总样本的比例分别为95.18%、98.72%和98.58%.表明中国上市公司的终极控股股东主要由国有和民营两大类型构成..家族控制的公司,往往会遵循市场规律最大限度地获取经济收益,实现企业价值最大化[36].Mishra等[37]发现,家族所有权有助于保证业务和长远规划的稳定性,家族所有者能更迅速地做决定,也更灵活,公司价值更高.Anderson和Reeb[4]认为企业经营持续性是控制性家族的关注焦点,他们将采取价值最大化战略来确保财务相关者的利益.控制性家族更关心企业存续,以便把公司传给下一代,使他们采取对债权人和其他股东都有益的价值最大化战略.另外,Wang[38]研究发现,平均说来控制性家族公司的盈余质量较高,具体表现在盈余中非正常应计项较低,信息含量较大等方面.因此,终极控股股东是家族等非国有公司时将面临较少的信息不对称和代理问题,外部投资者会降低风险溢价,可能要求较低的预期回报率,权益资本成本相对较低.另外,Shirley和Walsh[39]认为相对非国有控股,国有控股会削弱主要的治理方法(包括监督机制、契约约束、收购兼并和破产机制),从而加剧代理冲突.Megginson和Netter[40]发现,复杂的代理关系、相互冲突的各方目标等决定了国有企业较低的绩效.同时,基于被任命的管理者层面,企业利益最大化的实现并不能给他们带来最大好处,这样的控制权缺乏激励,不能促使管理者尽最大努力发挥其积极性和创造性.Shleifer和Vishny[41]发现,国有控股上市公司的管理层可能利用职权为自身利益提供便利,如转移大量资源满足个人消费;也可能通过某些交易向其政治支持者输送利益,以追求自身政治目标,使其他相关者利益遭到掠夺.基于企业经营目标层面,国有企业的行为由政府意志和利益所决定,国有企业要执行国家经济政策,担负调节社会经济的职能,同时肩负保持社会稳定、降低失业率、重视职工福利等重大任务,因此国有企业从事生产经营活动更重要的是为了实现一系列政治目标,公司治理效率受到影响.Vickers和Yarrow[42]研究发现,政府控制企业的目标并不唯一表现为价值最大化,还包括众多社会责任.可见,国有公司必将因为承担一系列政治责任使公司经营目标发生偏离.这些将加剧终极控股股东与小股东之间的利益冲突.因此,外部投资者在为该类公司提供资金时,可能面临严重的信息不对称和代理问题,因此要求更高的预期回报率,权益资本成本上升.综上所述,本文提出假设H3:在其他情况相同下,与终极控股股东是家族等非国有控股的公司相比,终极控股股东是国有控股的公司将具有相对高的权益资本成本.

2 研究变量定义

2.1 被解释变量

本研究的被解释变量是权益资本成本,用Re表示.权益资本成本的度量一直是财务文献中最具有争议的议题之一[43].以往研究通常采用事后已实现的回报率度量权益资本成本.而最近文献表明,已实现的回报率是权益资本成本较差的代理变量[44, 45].虽然已实现的回报率为预期回报率提供无偏估计,但事后数据包含过高噪音[46].近年来,基于现金流贴现或剩余收益估值模型的权益资本的事前成本已在财务与会计研究中被广泛使用.事前的权益资本成本对现金流和潜在增长机会做出明确控制[47],为预期回报率提供更好的度量[46].Mazzotta和Veltri[48]认为使用事前方法估计权益资本成本才是适当的.故本文采用事前的预期回报率作为代理变量度量权益资本成本.目前,常见的事前期望回报率的度量模型有CT模型、GLS模型、ES模型和OJ模型[49-52].但关于特定权益资本成本度量模型的正确性和经验优越性,相关文献并未取得一致共识.Guay等[53]发现GLS估计模型对未来回报率有显著预测力.为了减缓测量误差,本文选择GLS、ES和OJ三种模型度量权益资本成本*在中国市场条件下CT模型受到一定限制,很难找到模型所必须的数据,而使用其他替代数据又缺乏客观性和准确性.相比之下,另外三种事前预期回报率的度量模型即GLS模型、ES模型和OJ模型所受限制较少,更为合适..

1)剩余收益贴现模型(GLS)的原理为各公司隐含的权益资本成本是预期未来现金流的现值与当前股票价格相等时的内含回报率.该模型与股利贴现模型在代数上等价,但它为经济利润在股票估值中的作用提供更好的直觉.根据股利贴现模型,股价是以当前可获得的所有信息为基础的预期未来股利的现值.因此

(1)

其中Pt是当前股价;Et(Dt+i)是第t+i期股利在第t期的预测值;Re是以第t期信息为基础得到的权益资本成本.

干净盈余会计要求所有影响账面价值的损益包含在盈余中,即各期账面价值的改变等于盈余减去净股利(bt=bt-1+NIt-Dt).假定公司盈余和权益账面价值采用“干净盈余”会计方法预测,股票价格可重述为报告的账面价值加上无限的贴现剩余收益

(2)

其中Bt是第t期账面价值;Et[·]是基于第t期可获得信息的期望;NIt+i是第t+i期净收益;Re是权益资本成本;ROEt+i是第t+i期净资产收益率(ROEt+i=NIt+i/Bt+i-1).

式(2)以无限序列形式表示公司价值,但实际计算中必须指定一个详细的预测期间.该限制使“终值”估计成为必要,即具体预测期之后基于已获得的剩余收益对公司价值的估计.本文使用两阶段方法估计公司内在价值,第一阶段是未来三年(第t+1期至第t+3期)的ROE预测期,第二阶段是三年之后(第t+4期至第t+T期,T为预测区间)的ROE预测期.式(2)变形如下

(3)

其中Bt是第t期每股净资产;Re是权益资本成本;FROEt+i是第t+i期预期净资产收益率;Bt+i=Bt+i-1+FEPSt+i-FDPSt+i,FEPSt+i是第t+i期预期每股收益,FDPSt+i是第t+i期预期每股股利,假定FDPSt+i=FEPSt+i×k,k为过去5年的平均股利支付率.

TV表示终值,计算如下

(4)

根据Gebhardt等[50],取T=12为预测期间.由于我国缺乏相关预测数据,未来3年的预测ROE本文用对应年度实际ROE代替,从第4年开始预测ROE通过向行业ROE中位数直线回归获得.Gebhardt等[50]认为应使用同行业所有公司至少5年,和至多10年的历史数据计算该中位数.故本文取样本公司包含当年在内的前6年历史数据来分别计算估计2004年—2007年的权益资本成本时所需的行业ROE中位数*根据CSRC行业分类标准共有13个行业,在剔除金融类上市公司并将制造业细分为10个小类后,共得到21个行业,本文以此标准确认样本公司的行业归属,计算行业ROE的中位数..由于异常数据可能使最终结果产生偏差,本文剔除了ROE大于100%的数据.Gebhardt等[50]认为盈利公司能更好地反映行业长期平均收益率,故本文舍弃显著亏损公司的ROE数据.

2)ES模型的一个关键因素是在估价中识别盈余短期预测的中心作用.PEG比率是该模型的一个特例,它等于PE比率(即,P0/eps1)除以用百分数表示的短期盈余增长率(即100*(eps2-eps1)/eps1).假设△agr=0和dps1=0,得到

(5)

其中Re是预期收益率,Re>0且是固定常数;P0为t=0期每股当前价格;epst+1为t=1期预期每股收益;epst+2为t=2期预期每股收益.

本文采用对应年度12月份分析师预测的平均值表示epst+1和epst+2.由于ES模型包含内在假设eps2>eps1>0,故本文剔除分析师预测未来1期和2期每股收益为负和eps2-eps1为负的样本.

3)OJ模型的分析起点基于预期每股股利序列的现值等于每股价格的前提,其中的内含报酬率即为权益资本成本.

假设1

(6)

其中P0为当前t=0期每股价格;dpst为第t期预期每股股利;Re为权益资本成本.

zt+1=γzt,t=1,2,…

(7)

其中1≤γ<1+Re且z1>0.

结合假设1和假设2,OJ模型产生如下估值等式

(8)

(9)

eps1和eps2是分析师对t=1期和t=2期的预期每股收益,本文采用对应年度12月份分析师预测的平均值表示.分析师对t=1期的预期每股股利dps1=k×eps1,本文中k为过去3年的平均股利支付率.长期增长率gp=γ-1反映的是在一个相当长时期内整个经济的平均增长水平,本文采用先前研究的做法,令γ-1为5%.由于OJ模型只有在eps1>0和eps2>0时才有意义,故本文舍弃了未来1期和2期每股收益的分析师预测值为负的样本.

2.2 解释变量

本研究的解释变量包括现金流量权,控制权和现金流量权的分离度,及终极控股股东类型.研究控制权和现金流量权的分离情况需要控制权和现金流量权的资料,在此,本文借鉴La Porta等[1]、Claessens等[2]的方法,即利用整个控制权链条进行计算.现金流量权,即各控制链条上持股比例乘积之和.控制权,即各控制链条上最低持股比例之和.本文采用控制权/现金流量权度量控制权和现金流量权的分离度.另外,本文参考先前研究[1],将控制权临界值设为10%,以确保终极控股股东在各环节对下层公司的有效控制.本文将终极控股股东类型划分为两大类,即国有和非国有,当终极控股股东属于国有控股时为1,否则为0.

2.3 控制变量

本文参照先前的研究[50, 54-57],选择了公司规模(SIZE)、账面市值比(B/M)、杠杆率(LEV)、市场风险(BETA)和行业类别(IND)等控制变量.此外,本文还设置年度虚拟变量(YEAR),以控制宏观经济因素对权益资本成本的影响.研究变量定义如表1所示.

表1 研究变量定义

注: “+”表示权益资本成本随着该因素的增加而增加;“-”表示权益资本成本随着该因素的增加而减小;“?”表示理论预期或实证结果的符号不确定.

⑤ 本文所指管制行业是CSRC行业分类标准中的D类,即电力、煤气及水的生产和供应业.

3 数据来源和样本选择

3.1 数据来源

终极所有权结构的相关数据及ES模型和OJ模型中的预期每股收益数据主要来自国泰安数据库(CSMAR),上市公司财务数据和股票价格收益数据,及所属行业数据等来自中国经济金融数据库(CCER).此外,通过招商证券软件获取GLS模型和OJ模型中所需的股利分派率.为验证已获取数据的准确性,本文将得到的数据库数据和上市公司年度财务报告所提供的数据进行抽样核对.上市公司年度财务报告信息来源于巨潮资讯网(www.cninfo.com.cn).

3.2 样本选择

2004年12月31日,中国证监会向上市公司发布修订《公开发行证券的公司信息披露内容与格式准则第2号<年度报告的内容与格式>》的通知,要求披露实际控制人情况,并以方框图形式披露公司与实际控制人之间的产权和控制关系.基于此,本文以2004年—2007年作为样本期间⑥由于估计权益资本成本的GLS模型会用到样本期间之后三年的实际财务数据,因此本文选择样本期间到2007年为止.,并以2004年12月31日以前在深、沪两市挂牌交易的所有上市公司作为原始研究样本,并遵循以下原则进行筛选:(1)剔除金融类公司;(2)剔除被ST或PT的公司;(3)剔除资产负债率大于1的公司;(4)剔除发行B股或H股的公司;(5)剔除相关数据无法获取的公司;(6)剔除数据异常、数据不一致或数据缺失的公司.除上述六个共同筛选步骤,本文将分别按照GLS、ES和OJ模型自身的要求和限制进一步筛选上述样本⑦比如,样本1中,由于GLS模型会用到行业ROE中位数,这一数据由属于该行业的公司历史6年的ROE计算而来,加上GLS模型会用到样本期间之后三年的实际财务数据,故剔除1999年~2010年行业类型发生改变的公司,以保持公司所属行业类别的一致性.样本2中,由于ES模型包含eps2>eps1>0的内在假设,故剔除分析师预测未来1期和2期每股收益为负和eps2-eps1为负的样本.样本3中,由于OJ模型只有在eps1>0和eps2>0时才有意义,故剔除未来1期和2期每股收益的分析师预测值为负的样本..经过筛选,本文最终保留2004年—2007年连续4年均能获得相关数据的非金融类上市公司构成的3组平衡面板数据作为研究样本,实证检验终极所有权结构如何影响权益资本成本.其中,采用GLS模型度量权益资本成本的研究样本为259家(共1 036个观测值),称为样本1;采用ES模型度量权益资本成本的研究样本为98家(共392个观测值),称为样本2;采用OJ模型度量权益资本成本的研究样本为88家(共352个观测值),称为样本3.

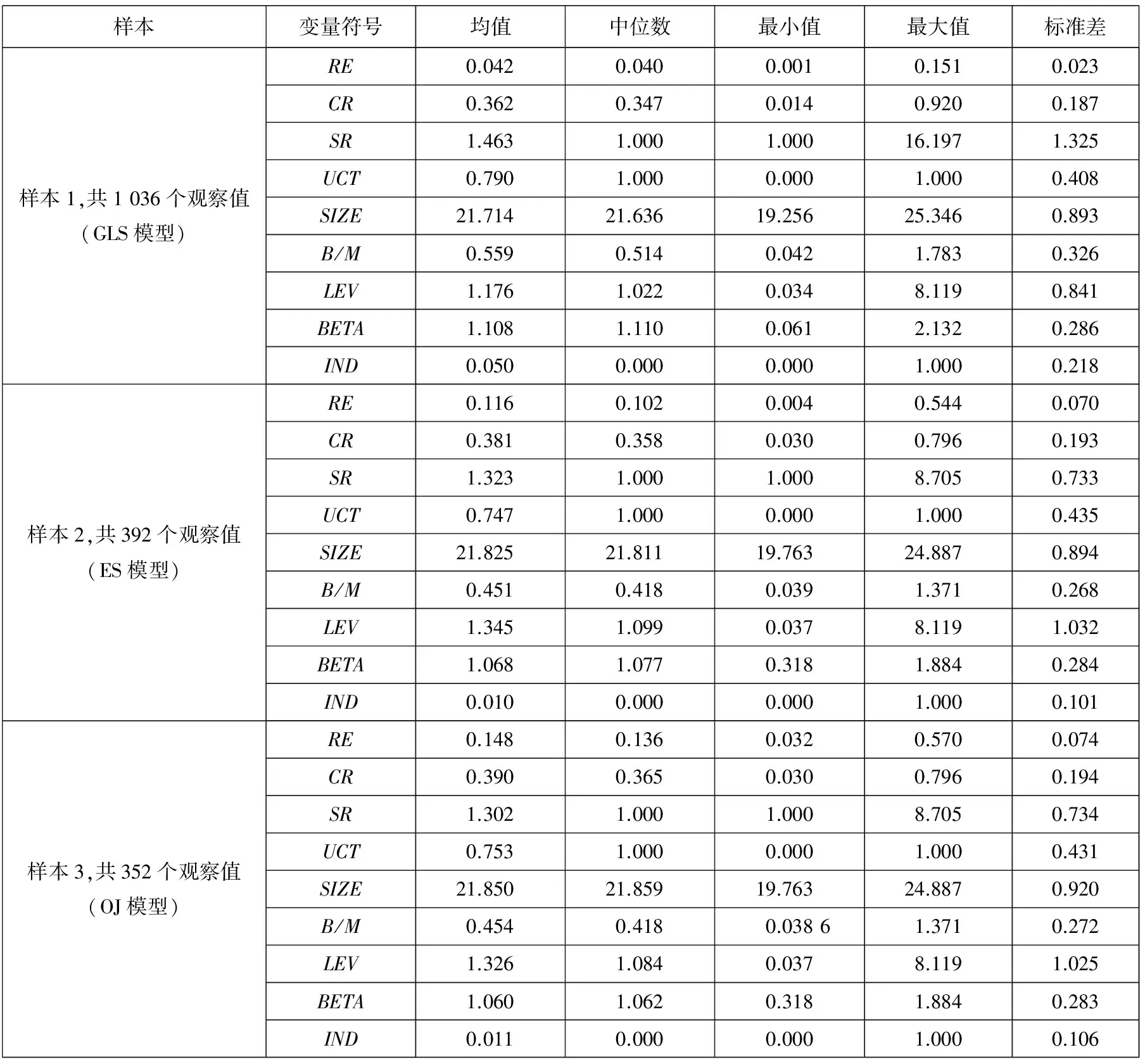

3.3 描述性统计

表2列示了三个样本的研究变量的描述性统计量.

4 实证结果与分析

4.1 实证模型的建立

Reit=α+β1CRit+β2UCTit+γ(ControlVariablesit)+

(模型1)

Reit=α+β1SRit+β2UCTit+γ(ControlVariablesit)+

(模型2)

Reit=α+β1CRit+β2SRit+β3UCTit+

(模型3)

表2 描述性统计

其中i=1,…,I(I为样本量);t=1,…,T(T=4);Reit为第t年第i家公司的权益资本成本;α为截距项;β1,β2,β3为回归系数;γ和λ为回归系数向量;μit为随机干扰项;解释变量和控制变量定义见表1.

4.2 实证结果

1)全样本的实证结果

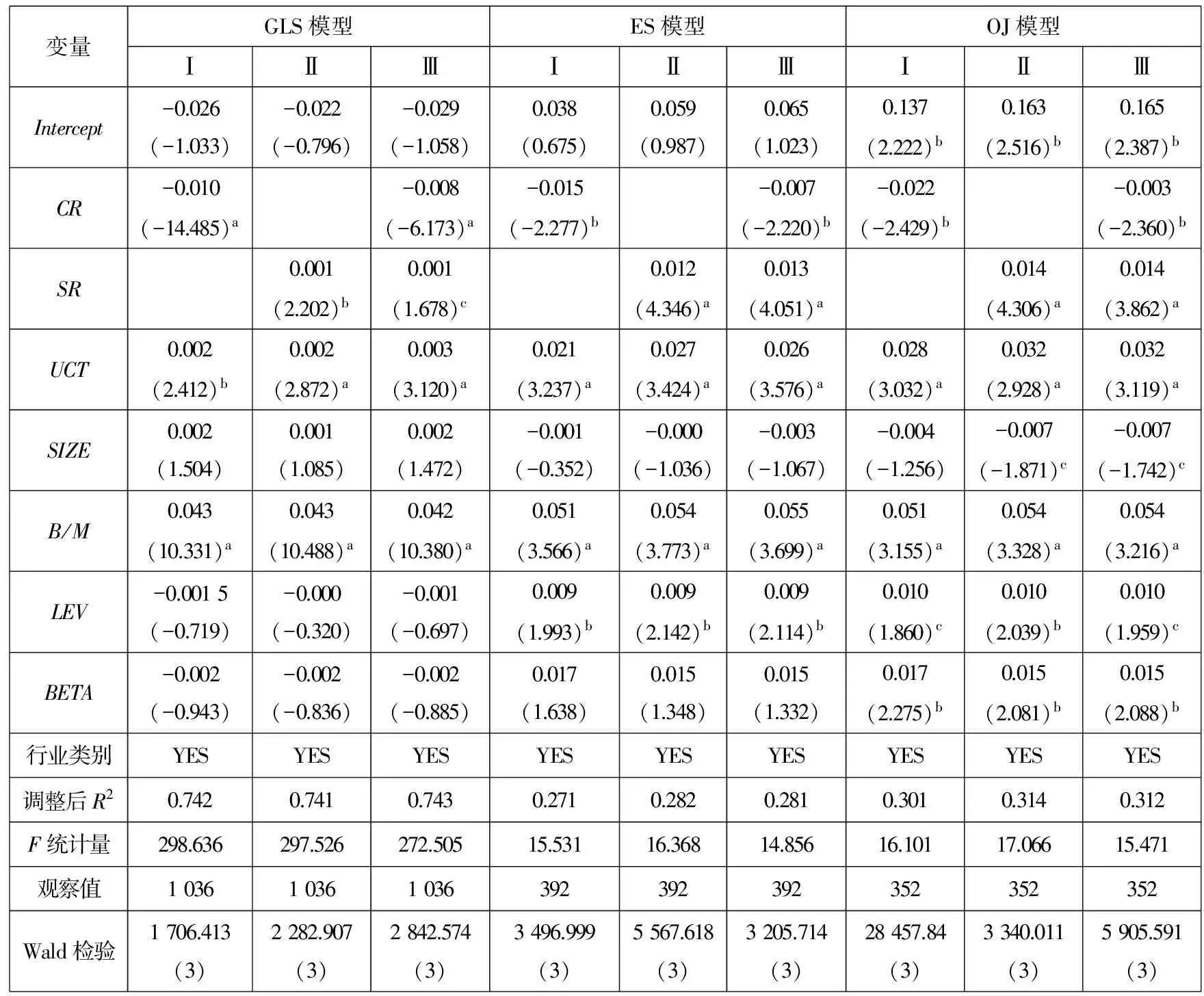

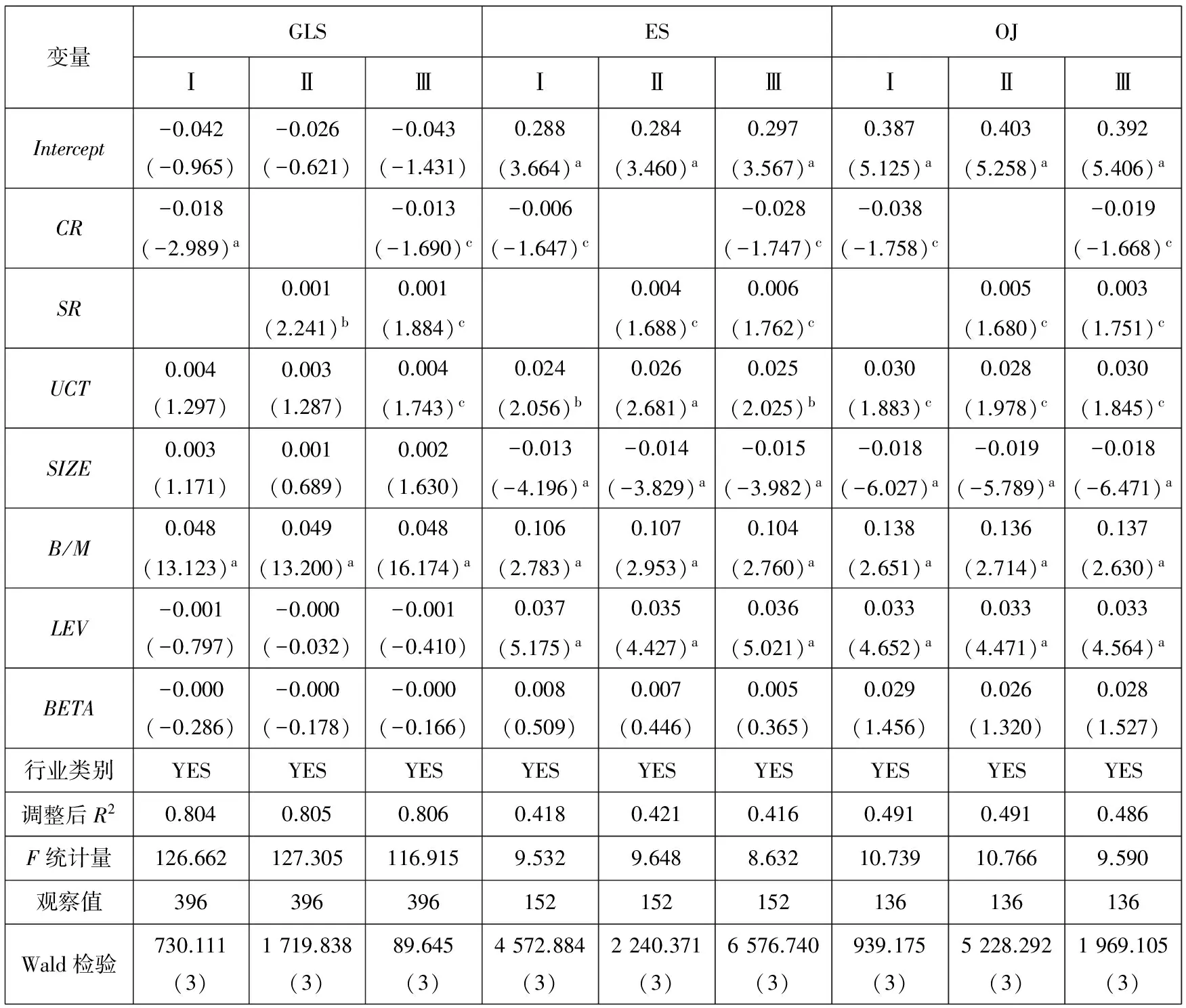

本文通过对F统计量、LM统计量和Hausman统计量进行检验的结果显示,GLS模型下的样本适合采用随机效应模型(random effect)估计,ES模型下的样本和OJ模型下的样本适合采用混合回归模型估计.回归结果见表3.

从表3可见,回归模型的F统计量都在1%水平上显著,表明回归模型整体上有效.年度虚拟变量的联合显著性Wald检验在1%水平上显著,表明宏观经济因素显著影响权益资本成本.控制变量对权益资本成本的影响与先前实证研究结果基本一致,在此不再详细阐述.本研究感兴趣的是终极所有权结构如何影响权益资本成本.

从表3第Ⅰ和Ⅲ栏可见,终极控股股东的现金流量权至少在5%水平上与权益资本成本显著负相关,而不论采用GLS、ES还是OJ模型度量公司权益资本成本.研究假设H1得到验证.研究结果说明,当现金流量权较小时,终极控股股东对小股东利益实施掠夺的成本较低,额外的冒险激励促进他们的潜在“隧道”行为,使小股东面临的信息不对称水平和投资风险提高,代理成本上升,外部投资者要求更高的风险溢价补偿,权益资本成本上升.而随着现金流量权的提升,终极控股股东企图掠夺小股东利益导致企业价值降低的意愿减弱,其与小股东之间的利益趋于一致,壕沟问题得到缓和,小股东面临的信息不对称水平和投资风险降低,代理成本下降,增强外部投资者对金融市场和经济增长的信心,权益资本成本下降.

从表3第Ⅱ和Ⅲ栏可见,终极控股股东控制权和现金流量权的分离度至少在10%水平上与权益资本成本显著正相关*本文也采用(控制权-现金流量权)及((控制权-现金流量权)/控制权)作为控制权和现金流量权的分离度的代理变量重新进行上述回归,实证结果并未发生实质性改变.,而不论采用GLS、ES还是OJ模型度量公司权益资本成本.研究假设H2得到验证.研究结果说明,控制权和现金流量权的分离使终极控股股东拥有较少现金流量权便可获取较大控制权,此时他们有强烈动机从事“隧道”行为,因为有效的控制权加强他们获取控制权私利的能力.随着控制权和现金流量权分离度的提高,终极控股股东和外部投资者之间的代理冲突加剧,代理成本上升.另外,为避免外部监督和名誉损失,控股股东往往通过盈余管理操纵会计信息来隐藏控制权私有收益,信息质量下降.控制权和现金流量权分离度越大,信息不对称问题越严重.因此,控制权和现金流量权的分离增加信息不对称水平和代理成本,减少外部投资者对金融市场和经济增长的信心,权益资本成本上升.

表3 全样本实证结果

注: 估计系数下的括号中显示的是t统计量;a,b和c分别表示在1%,5%和10%的水平上显著.Wald检验是无相关零假设下,渐进分布年度虚拟变量联合显著性Wald检验,自由度显示在括号中.下同.

从表3可见,终极控股股东类型的代理变量至少在5%水平上与权益资本成本显著正相关,而不论采用GLS、ES还是OJ模型度量权益资本成本.研究假设H3得到验证.研究结果说明,外部投资者会根据控股股东类型去评价其被掠夺的潜在风险,进而影响权益资本成本.控制性家族更关心企业存续,以便把公司传给下一代,这使他们采取对债权人和其他股东都有益的价值最大化战略.同时,由于缺乏有效的激励机制,国有控股股东并非以企业价值最大化为目标,而往往以其他相关者的利益为代价实现政治目标或个人利益,如在职消费、名誉提升、政治支持等.因此,终极控股股东是国有的公司,其代理冲突和信息不对称问题相对严重,权益资本成本上升.

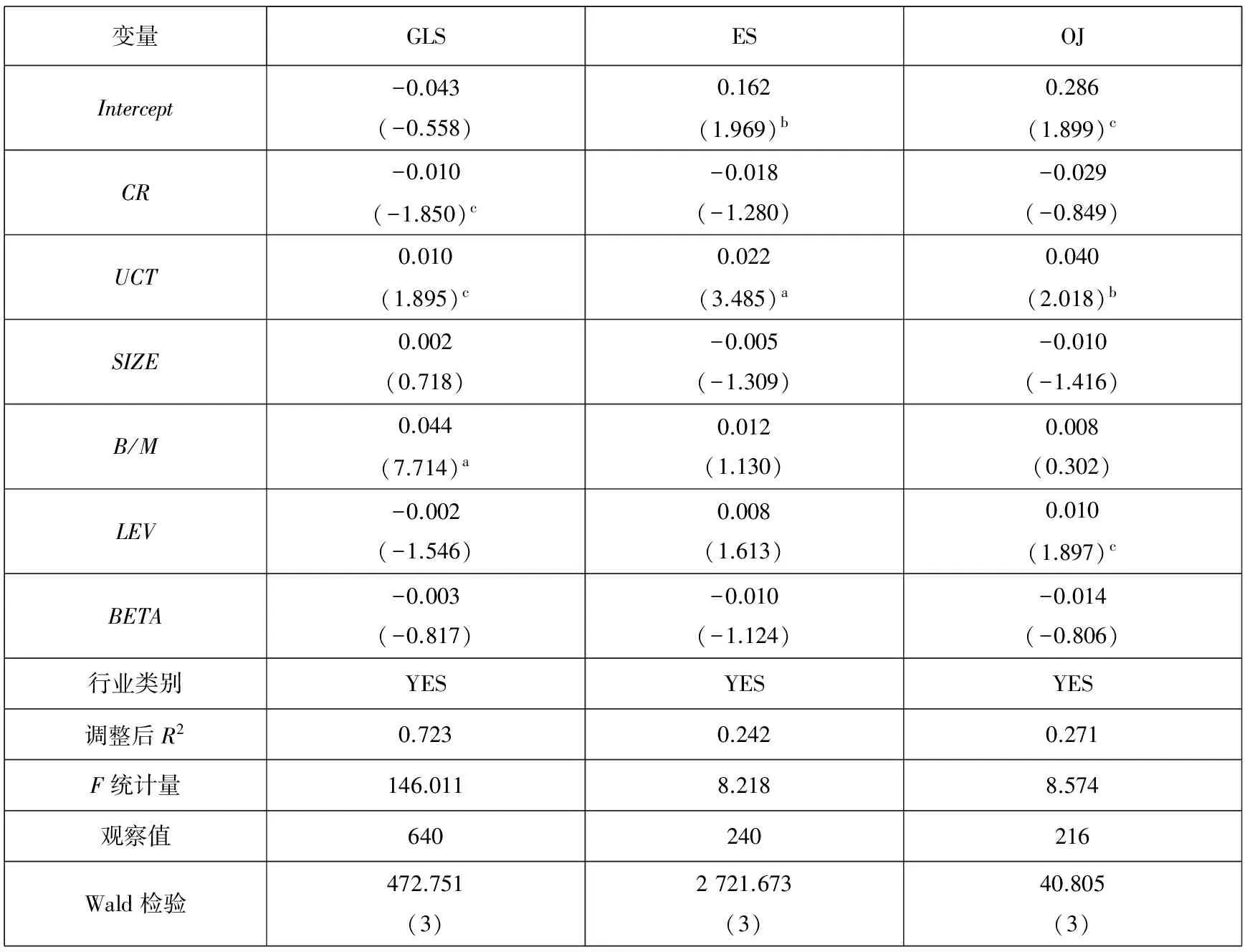

2)控制权和现金流量权相分离的样本的实证结果

从表2描述性统计可见,控制权和现金流量权分离度(SR)的中位数为1,说明只有不到一半的上市公司控制权和现金流量权发生分离.为详细验证终极所有权结构对权益资本成本的影响,本文将剔除控制权和现金流量权未分离的样本*在剔除控制权和现金流量权未分离的样本后,GLS模型、ES模型、OJ模型下的样本中分别包含控制权和现金流量权相分离的公司99家(共396个观测值)、38家(共152个观测值)、34家(共136个观测值).,进一步对控制权和现金流量权相分离的样本进行回归.结果见表4.

表4 控制权和现金流量权相分离的样本实证结果

从表4可见,终极控股股东现金流量权的系数为负且显著(但对应t值比全样本小,即显著性水平比全样本有所下降),研究结论是稳健的,说明随着现金流量权的提升,终极控股股东与小股东之间的利益趋于一致,壕沟问题得到缓和,增强了外部投资者对金融市场和经济增长的信心,权益资本成本下降.

从表4可见,终极控股股东控制权和现金流量权的分离度的系数为正且显著(但对应t值比全样本小,即显著性水平比全样本有所下降),研究结论是稳健的,说明控制权和现金流量权的分离增加了信息不对称水平和代理成本,减少外部投资者对金融市场和经济增长的信心,权益资本成本上升.

从表4可见,终极控股股东类型的系数为正且显著(但对应t值比全样本小,即显著性水平比全样本有所下降),研究结论是稳健的,说明与民营等非国有公司相比,终极控股股东是国有的公司,其代理冲突和信息不对称问题相对较严重,权益资本成本上升.

3)控制权和现金流量权未分离的样本的实证结果

本文对控制权和现金流量权未发生分离的这部分样本做进一步研究*当仅对控制权和现金流量权未分离的样本回归时,GLS模型、ES模型、OJ模型下的样本中分别包含控制权和现金流量权未分离的公司160家(共640个观测值)、60家(共240个观测值)、54家(共216个观测值).,考察现金流量权负面影响权益资本成本,以及终极控股股东是国有公司的权益资本成本相对较高的结论是否稳健.结果见表5.

表5 控制权和现金流量权未分离的样本的实证结果

从表5可见,现金流量权的系数为负(但对应t值比全样本,及控制权和现金流量权相分离的样本都要小,即显著性水平有所下降),研究结论是稳健的,表明在控制权和现金流量权未发生分离的情况下,提升现金流量权有助于降低信息不对称,减缓代理冲突,增强外部投资者对公司增长和发展的信心,投资者愿意为公司提供资金,权益资本成本下降.

从表5可见,终极控股股东类型的系数为正且显著(对应t值比控制权和现金流量权相分离的样本大,但比全样本小),研究结论是稳健的,表明在控制权和现金流量权未发生分离的情况下,外部投资者也会根据大股东类型去评价其被掠夺的潜在风险,进而影响公司权益资本成本.相比家族公司,国有控股公司缺乏有效的激励机制,国有控股股东偏离了企业价值最大化目标而倾向于牺牲其他相关者的利益以实现政治目标或个人利益,严重激化代理冲突和信息不对称问题,权益资本成本上升.

5 结束语

本文在借鉴国内外研究成果的基础上,以终极控股股东和小股东之间的代理冲突和信息不对称问题为切入点,搭建了一个描述终极所有权结构与权益资本成本之间关系的理论框架,并以2004年—2007年连续4年均可获得相关信息的非金融类上市公司构成的面板数据为研究样本,实证检验终极所有权结构如何影响权益资本成本.研究发现,终极所有权结构在影响权益资本成本中扮演了重要角色.具体而言:(1)现金流量权与权益资本成本显著负相关,说明现金流量权具有正面激励效应,现金流量权的提升使终极控股股东与小股东的利益趋于一致,信息不对称和代理成本降低,权益资本成本下降;(2)控制权和现金流量权的分离度与权益资本成本显著正相关,说明控制权和现金流量权的分离度越大,信息不对称和代理问题越严重,权益资本成本上升;(3)与终极控股股东是非国有公司相比,控股股东是国有公司具有相对高的权益资本成本,说明国有控股股东为了实现其政治目标及个人利益,往往以其他相关者的利益为代价,加上国有企业本身所承担的一系列社会责任和使命,使企业价值最大化的目标轨迹发生偏离,国有控股公司治理效率低下,信息不对称水平和代理成本上升,权益资本成本上升.

[1]La Porta R, Lopez-de-Silanes F, Shleifer A. Corporate ownership around the world[J]. Journal of Finance, 1999, 54(2): 471-517.

[2]Claessens S, Djankov S, Lang L H P. The separation of ownership and control in East Asian corporations[J]. Journal of Financial Economics, 2000, 58(1-2): 81-112.

[3]Faccio M, Lang L H P. The ultimate ownership of Western European corporations[J]. Journal of Financial Economics, 2002, 65(3): 365-395.

[4]Anderson R C, Reeb D M. Founding-family ownership and firm performance: Evidence from the S&P 500[J]. Journal of Finance, 2003, 58(3): 1301-1327.

[5]Berle A A, Means G C. The Modern Corporation and Private Property[M]. New York: McO Millan, 1932.

[6]Jensen M C, Meckling W H. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[7]Shleifer A, Vishny R W. A survey of corporate governance[J]. Journal of Finance, 1997, 52(2): 737-783.

[8]冉 戎, 刘 星. 合理控制权私有收益与超额控制权私有收益——基于中小股东视角的解释[J]. 管理科学学报, 2010, 13(6): 73-83. Ran Rong, Liu Xing. Research on reasonable private benefits of control and excessive private benefits of control: Small shareholders’ perspective[J]. Journal of Management Sciences in China, 2010, 13(6): 73-83. (in Chinese)

[9]叶 勇, 刘 波, 黄 雷. 终极控制权、现金流量权与企业价值——基于隐性终极控制论的中国上市公司治理实证研究[J]. 管理科学学报, 2007, 10(2): 66-79. Ye Yong, Liu Bo, Huang Lei. Ultimate control rights, cash flow rights and firm value: Empirical research of Chinese publicly listed companies based on recessive ultimate control rights[J]. Journal of Management Sciences in China, 2007, 10(2): 66-79. (in Chinese)

[10]冉 戎, 郝 颖. 终极控制、利益一致性与公司价值[J]. 管理科学学报, 2011, 14(7): 83-94. Ran Rong, Hao Ying. Ultimate control shareholders, coherency of shareholders’ benefits and corporate value[J]. Journal of Management Sciences in China, 2011, 14(7): 83-94. (in Chinese)

[11]Fan J P H, Wong T J. Corporate ownership structure and the informativeness of accounting earnings in East Asia[J]. Journal of Accounting and Economics, 2002, 33(3): 401-425.

[12]马 忠, 吴翔宇. 金字塔结构对自愿性信息披露程度的影响: 来自家族控股上市公司的经验验证[J]. 会计研究, 2007, (1): 44-50. Ma Zhong, Wu Xiangyu. Pyramidal ownership and voluntary information disclosure: Empirical evidence from Chinese family controlled listed corporations[J]. Accounting Research, 2007, (1): 44-50. (in Chinese)

[13]Chin C L, Kleinman G, Lee P, et al. Corporate ownership structure and accuracy and bias of mandatory earnings forecast: Evidence from Taiwan[J]. Journal of International Accounting Research, 2006, 5(2): 41-62.

[14]Sanjaya I P S. The influence of ultimate ownership on earnings management: Evidence from Indonesia[J]. Global Journal of Business Research, 2011, 5(5): 61-69.

[15]Paligorova T, Xu Z. Complex ownership and capital structure[J]. Journal of Corporate Finance, 2012, 18(4): 701-716.

[16]Lin C, Ma Y, Malatesta P, et al. Corporate ownership structure and the choice between bank debt and public debt[J]. Journal of Financial Economics, 2013, 109(2): 517-534.

[17]刘芍佳, 孙 霈, 刘乃全. 终极产权论、股权结构及公司绩效[J]. 经济研究, 2003, (4): 51-62. Liu Shaojia, Sun Pei, Liu Naiquan. The ultimate ownership and its shareholding structures: Does it matter for corporate performance?[J]. Economic Research Journal, 2003, (4): 51-62. (in Chinese)

[18]余明桂, 夏新平. 控股股东、代理问题与关联交易: 对中国上市公司的实证研究[J]. 南开管理评论, 2004, (6): 33-38. Yu Minggui, Xia Xinping. Controlling shareholder, agency problem and related-party transaction: Evidence from China’s listed companies[J]. Nankai Business Review, 2004, (6): 33-38. (in Chinese)

[19]Lemmon M L, Lins K V. Ownership structure, corporate governance, and firm value: Evidence from the East Asian financial crisis[J]. Journal of Finance, 2003, 58(4): 1445-1468.

[20]Ben-Amar W, Andre P. Separation of ownership from control and acquiring firm performance: The case of family ownership in Canada[J]. Journal of Business Finance and Accounting, 2006, 33(3-4): 517-543.

[21]Gomes A. Going public without governance: Managerial reputation effects[J]. Journal of Finance, 2000, 55(2): 615-646.

[22]Hughes J P. Corporate value, ultimate control and law protection for investors in Western Europe[J]. Management Accounting Research, 2009, 20(1): 41-52.

[23]涂 瑞, 肖作平. 终极所有权结构和债务期限结构选择[J]. 管理科学, 2010, (6): 72-80. Tu Rui, Xiao Zuoping. Ultimate ownership structure and debt maturity structure choice[J]. Journal of Management Sciences, 2010, (6): 72-80. (in Chinese)

[24]Malan I N B, Salamudin N, Ahmad N. Ultimate owner cash flow rights level on value relevance of earnings information of pyramid firms[J]. International Review of Business Research Papers, 2013, 9(4): 33-52.

[25]Claessens S, Djankov S, Fan J P H, et al. Disentangling the incentive and entrenchment effects of large shareholdings[J]. Journal of Finance, 2002, 57(6): 2741-2771.

[26]Almeida H V, Wolfenzon D. A theory of pyramidal ownership and family business groups[J]. Journal of Finance, 2006, 61(6): 2637-2680.

[27]肖作平, 廖 理. 终极控制股东、法律环境与融资结构选择[J]. 管理科学学报, 2012, 15(9): 84-96. Xiao Zuoping, Liao Li. Ultimate controlling shareholders, law environment and the choice of financing structure[J]. Journal of Management Sciences in China, 2012, 15(9): 84-96. (in Chinese)

[28]Nenova T. The value of corporate voting rights and control: Across-country analysis[J]. Journal of Financial Economics, 2003, 68(3): 325-351.

[29]Dyck A, Zingales L. Private benefits of control: An international comparison[J]. Journal of Finance, 2004, 59(2): 537-600.

[30]Johnson S, La Porta R, Lopez-de-Silanes F, et al. Tunneling[J]. American Economic Review, 2000, 90(2): 22-27.

[31]Bozec Y, Laurin C. Large shareholder entrenchment and performance: Empirical evidence from Canada[J]. Journal of Business Finance and Accounting, 2008, 35(1-2): 25-49.

[32]Botosan C A. Disclosure level and the cost of equity capital[J]. The Accounting Review, 1997, 72(3): 323-349.

[33]Bhattacharya U, Daouk H, Welker M. The world price of earnings opacity[J]. The Accounting Review, 2003, 78(3): 641-678.

[34]Laeven L, Levine R. Complex ownership structures and corporate valuations[J]. Review of Financial Studies, 2008, 21(2): 579-604.

[35]Gompers P A, Ishii J, Metrick A. Extreme governance: An analysis of dual-class firms in the United States[J]. Review of Financial Studies, 2010, 23(3): 1051-1088.

[36]Burkart M, Panunzi F, Shleifer A. Family firms[J]. Journal of Finance, 2003, 58(5): 2167-2202.

[37]Mishra C S, Randoy T, Jenssen J I. The effect of founding family influence on firm value and corporate governance[J]. Journal of International Financial Management and Accounting, 2001, 12(3): 235-259.

[38]Wang D C. Founding family ownership and earnings quality[J]. Journal of Accounting Research, 2006, 44(3): 619-656.

[39]Shirley M M, Walsh P. Public vs. private ownership: The current state of debate[R]. World Bank Policy Research Working Paper Series, 2000.

[40]Megginson W L, Netter J M. From state to market: Asurvey of empirical studies on privatization[J]. Journal of Economic Literature, 2001, 39(2): 321-389.

[41]Shleifer A, Vishny R W. Politicians and firms[J]. Quarterly Journal of Economics, 1994, 109(4): 995-1025.

[42]Vickers J, Yarrow G. Privatization: An economic analysis[M]. Cambridge: MIT Press, 1988.

[43]Brealey R A, Myers S C, Allen F, et al. Principi di Finanza Aziendale (Principles of Corporate Finance)[M]. Milan: McGraw-Hill, 2007.

[44]Fama E F, French K R. Industry costs of equity[J]. Journal of Financial Economics, 1997, 43(2): 153-193.

[45]Elton E J. Expected return, realized return, and asset pricing tests[J]. Journal of Finance, 1999, 54(4): 1199-1220.

[46]Pastor L, Sinha M, Swaminathan B. Estimating the inter-temporal risk-return tradeoff using the implied cost of capital[J]. Journal of Finance, 2008, 63(6): 2859-2897.

[47]Hail L, Leuz C. International differences in the cost of capital: Do legal institutions and securities regulation matter[J]. Journal of Accounting Research, 2006, 44(3): 485-531.

[48]Mazzotta R, Veltri S. The relationship between corporate governance and the cost of equity capital: Evidence from the Italian stock exchange[R]. SSRN Working Paper, 2012.

[49]Claus J, Thomas J. Equity premia as low as three percent? Evidence from analysts’ earnings forecasts for domestic and international stock markets[J]. Journal of Finance, 2001, 56(5): 1629-1666.

[50]Gebhardt W R, Lee C M C, Swaminathan B. Toward an implied cost of capital[J]. Journal of Accounting Research, 2001, 39(1): 135-176.

[51]Easton P D. PE ratios, PEG ratios, and estimating the implied expected rate of return on equity capital[J]. The Accounting Review, 2004, 79(1): 73-95.

[52]Ohlson J A, Juettner-Nauroth B E. Expected EPS and EPS growth as determinants of value[J]. Review of Accounting Studies, 2005, 10(2-3): 349-365.

[53]Guay W, Kothari S P, Shu S. Properties of implied cost of capital using analysts’ forecasts[J]. Australian Journal of Management, 2011, 36(2): 125-149.

[54]Fama E F, French K R. The cross-section of expected stock returns[J]. Journal of Finance, 1992, 47(2): 427-465.

[55]Botosan C A, Plumlee M A. A re-examination of disclosure level and the expected cost of equity capital[J]. Journal of Accounting Research, 2002, 40(1): 21-40.

[56]Cheng C S A, Collin D, Huang H H. Shareholder rights, financial disclosure and the cost of equity capital[J]. Review of Quantitative Financial and Accounting, 2006, 27(2): 175-204.

[57]Chen K C W, Chen Z H, Wei K C J. Legal protection of investors, corporate governance, and the cost of equity capital[J]. Journal of Corporate Finance, 2009, 15(3): 273-289.

[58]Chen K C W, Chen Z H, Wei K C J. Disclosure, corporate governance, and the cost of equity capital: Evidence from Asia’s emerging markets[R]. SSRN Working Paper, 2003.

[59]Artiach T C, Clarkson P M. Conservatism, disclosure and the cost of equity capital[R]. SSRN Working Paper, 2011.

The effect of ultimate ownership structure on cost of equity capital: Empirical evidence from Chinese listed companies

XIAOZuo-ping1,2

1. School of Economics and Management, Southwest Jiaotong University, Chengdu 610031, China; 2. Key Laboratory of Service Science and Innovation of Sichuan Province, Chengdu 610031, China

Controlling related variables, the paper adopts three kinds of methods (GLS model, ES model and OJ model) to measure the cost of equity capital of listed companies, applies panel data consisting of related continuously obtainable information of Chinese non-financial listed companies dated from 2004 to 2007, and, within the framework of agency cost and information asymmetry, empirically examines the relationship between the ultimate ownership structure and the cost of equity capital. The results show that the ultimate ownership structure is one of the important factors to affect the cost of equity capital:(1)Cash flow right is remarkably negatively correlated with the cost of equity capital;(2)The separation degree of controlling right and cash flow right is remarkably positively correlated with the cost of equity capital;(3)The cost of equity capital of companies that are ultimately controlled by the state is significantly higher compared with those companies whose ultimate controllers are non-state-owned enterprises.

ultimate ownership structure; cost of equity capital; panel data

2013-03-28; 修改日期: 2015-10-24.

国家自然科学基金资助项目(71002062; 71272140; 71472157).

肖作平(1975—), 男, 福建周宁人, 教授, 博士生导师. Email: xzp4061@sina.com

F832.5

A

1007-9807(2016)01-0072-15

猜你喜欢

今日农业(2021年19期)2022-01-12

活力(2019年15期)2019-09-25

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

红领巾·萌芽(2016年11期)2016-12-09

红领巾·萌芽(2016年9期)2016-05-14

红领巾·萌芽(2016年6期)2016-05-14

商业会计(2015年15期)2015-09-21

科普童话·百科探秘(2014年8期)2014-08-15