猪价高位回落调整 玉米下跌托高猪粮比—生猪生产形势分析及后期走势判断

2016-02-17 03:50虞华国家统计局盐城调查队

中国畜牧业 2016年1期

文│虞华(国家统计局盐城调查队)

孙传国(江苏省统计局盐都调查局)

虞丽娜(江苏省邮政公司盐城分公司)

猪价高位回落调整 玉米下跌托高猪粮比—生猪生产形势分析及后期走势判断

文│虞华(国家统计局盐城调查队)

孙传国(江苏省统计局盐都调查局)

虞丽娜(江苏省邮政公司盐城分公司)

进入2015年9月,生猪价格开始呈现下跌态势。从中旬开始,生猪供应量开始不断增加,屠宰企业压价意向越来越明显并且形成规模,生猪出栏价下跌加快。尤其是进入下旬,中秋之前的那段时间,由于屠宰企业压价力度加大,养殖户出现集中出栏和恐慌抛售的行为。“十一”黄金周结束,节日期间终端需求不及预期,提振力度不大,猪价保持震荡下跌的态势。9月开始供应量的明显增加造成供需失衡,阶段性供过于求,猪价持续走低。这实际是对整体行情走势过高的一个调整。

一、1~11月国内生猪市场总体特点

2015年1~11月,生猪价格走势基本可以分为4个时期:一是生猪价格延续上年行情呈现跳水探底期(1月~3月中旬);二是羊年节后疲软期终于过去,生猪价格探底后进入持续上行期(3月中旬~8月上旬);三是高价抑制需求,猪价进入高位震荡期(8月中旬~9月上旬);四是中秋节前夕,生猪价格出现意外下滑,猪价每次逢节必降的走势,让养殖户都有所麻木也更少了些期待,猪价又进入回调调整期(图1、图2)。

1.猪价冲高回调调整。价格监测资料显示:2015年1~10月,全国生猪出场价格平均每千克为14.79元,比上年同期的12.91元高1.88元;比2013年同期的14.56元高0.23元。其中8月均价最高,达18.17元/千克;3月均价最低,仅11.69元/千克。生猪出场价格从3月中旬的底部反弹至8月初,反弹幅度达60%。生猪出场价格8月中旬经过高位震荡期进入回调调整期,从8月初的18.37元/千克回落至10月底的16.26元/千克,回调幅度达11.54%,但这个价位仍是近4年最高的。

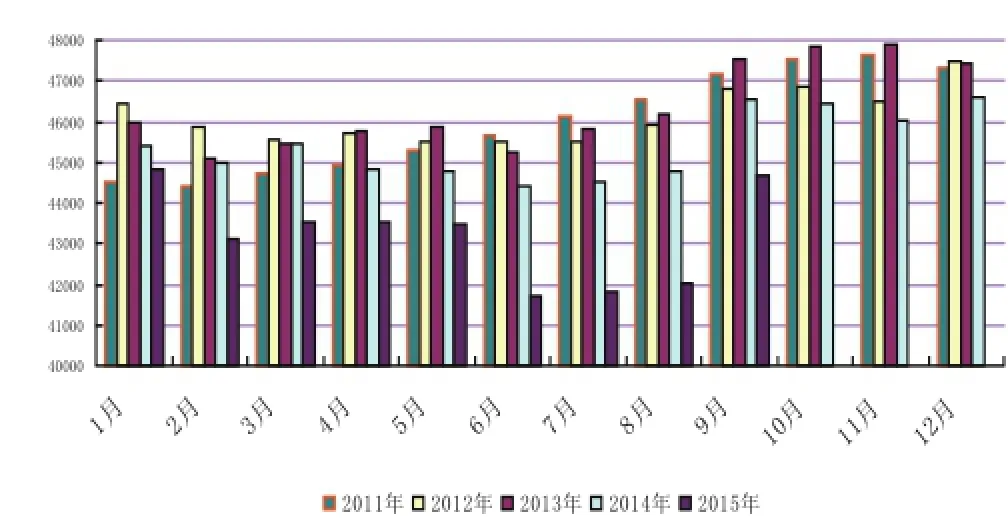

◎图1 2011年以来各月全国生猪存栏数比较(万头)

◎图2 2011年以来各月全国能繁母猪存栏数比较(万头)

2015年1~10月全国猪肉批发价格平均每千克为20.45元,比上年同期的19.81元便宜0.64元;比2013年同期的22.04元低1.59元。其中:8月均价最高,达24.41元/千克;3月均价最低,仅17.48元/千克,8月25日已回升到24.76元/千克。猪肉批发价格从底部(3月下旬)至8月底,反弹幅度仅为45.5%。从8月初的生猪出场价格回落至10月底,猪肉批发价格回调幅度约为7.6%,也低于生猪出场价格回调幅度。

2.玉米价格下调上托猪粮比,养猪持续处于高盈利区间。3月下旬后,猪价连续多周出现回升,猪粮比价在6月初再度重返盈利区间,8月10日平均猪粮比价已回升到7.7∶1。大部地区生猪养殖效益水平达到500~800元/头,进入高盈利区间。8月中旬后猪价高位震荡回落并未影响猪粮比,主要原因是玉米价格下调上托了猪粮比价,10月25日平均猪粮比价已达到8.26∶1。监测资料显示:2015年1~10月,全国平均猪粮比价为6.39∶1,比2014年同期的5.28∶1高1.11个百分点,高21%。其中:1月比价为5.58∶1;2月比价为5.21∶1;3月比价最低,为4.96∶1;4月比价为5.34∶1,5月比价为5.77∶1,6月比价为6.13∶1,7月比价为7.06∶1,8月比价为7.69∶1,9月比价为7.89∶1,10月比价最高,为8.20∶1。

3.能繁母猪存栏继续减少,生猪存栏持续回升。国家统计局统计调查数据显示,2015年9月底生猪存栏44683万头,同比减少4%。农业部公布的2015年9月4000个监测点生猪存栏信息显示,9月生猪存栏较上月增加0.6%,比2014年同月下降11.8%。其中,能繁母猪存栏较上月减少0.2%,较2014年同月减少15.4%,已经连续19个月低于《生猪调控预案》中下降5%的预警值。能繁母猪存栏2013年9月以来连续25个月下滑,降至近5年的最低点。值得关注的是生猪存栏已连续3月回升,回升幅度分别为0.2%、0.5%、0.6%,增加量已达2944万头。

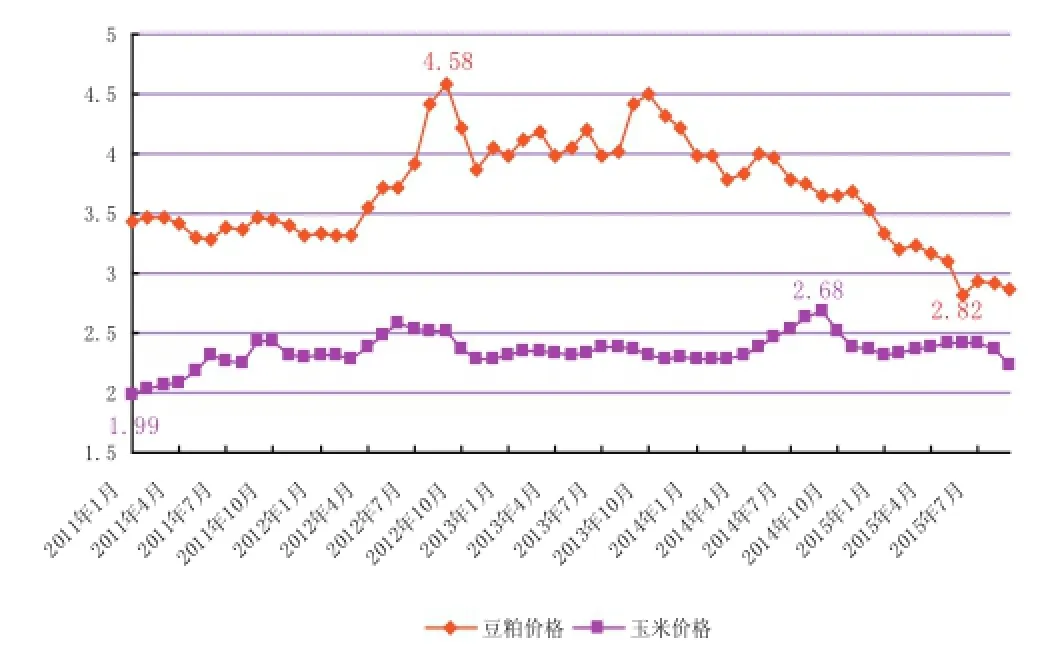

4.玉米行情走弱跌破托市价格,豆粕价格探底回升。据国家统计局数据,2015年1~9月,全国配合饲料总产量共计11239.60万吨,同比增长2.54%。其中:9月达1433.89万吨,同比增长1.31%;2015年1~9月,全国混合饲料产量共计4722.94万吨,同比增长1.96%。其中:9月达615.91万吨,同比增长2.04%。玉米是养殖业的主要饲料来源之一,还是重要的工业产品原料,广泛用于食品、医药等行业。2015年5月以来,国内市场价格一反常态,不仅没有上涨,反而呈现出持续下跌的态势。

日前,2015年东北临储收购新政虽已发布,四省同价,托市价格2000元/吨,但10月底全国玉米平均价格仍跌破托市价格,每千克仅为1.97元。2015年1~10月全国玉米价格平均每千克为2.33元,比上年同期的2.43元低0.10元。其中:1月均价为2.32元/千克;2月均价为2.33元/千克;3月均价为2.36元/千克;4月均价为2.40元/千克;5月均价为2.41元/千克;6月均价最高,为2.42元/千克;7月均价为2.41元/千克;8月均价为2.36元/千克;9月均价为2.23元/千克;10月均价最低,为2.04元/千克。

近期国内豆粕市场始终保持弱势小幅震荡走势,短期内继续下跌空间已有限,经过震荡整理后预计仍有上涨动力。2015年1~10月全国豆粕价格平均每千克为3.06元,比上年同期的3.84元便宜0.78元。其中:1月均价最高,为3.34元/千克;2月均价为3.20元/千克;3月均价为3.24元/千克;4月均价为3.18元/千克;5月均价为3.10元/千克;6月均价最低,为2.82元/千克;7月均价为2.94元/千克;8月均价为2.91元/千克;9月均价为2.87元/千克;10月均价为2.93元/千克(图3)。2015年10月第3周育肥猪配合饲料平均价格为3.15元/千克,比前一周下降0.6%,同比下降6.8%。

5.仔猪价格尾随并滞后于生猪价格波动。前期,猪价的走强也带动了仔猪价格一路走高。农业部统计监测资料显示:2015年1~9月,农村集贸市场仔猪平均每千克为25.95元,比上年同期的23.50元高2.45元。其中:1月均价为19.29元/千克;2月均价最低,为19.21元/千克;3月均价为20.09元/千克;4月均价为22.76元/千克;5月均价为25.75元/千克;6月均价为27.54元/千克;7月均价为30.19元/千克;8月均价为34.22元/千克;9月均价最高,为34.49元/千克。9月初随着猪价回调,仔猪价格也尾随其后出现明显回落,从9月第1周的34.80元/千克回落至10月第3周的31.59元/千克(图4),连续7周时间下跌了9.2%,但其跌幅小于猪价。10月下旬仔猪销售情况非常低迷,猪场成交量少且购买者压价现象比较明显。

◎图3 2011年以来全国豆粕、玉米价格走势图(元/千克)

◎图4 2014年1月以来全国农村集贸市场仔猪价格走势图(元/千克)

二、近期猪价加快走低原因分析

据分析,9月开始供应量的明显增加造成供需失衡,阶段性供过于求的现象出现,猪价持续走低。这是对整体行情走势过高的一个调整,而饲料成本短期内的同步大幅下跌是猪价下跌的重要原因。

1.饲料原料成本下降,养猪利润持续走高,拉低了猪价。自十一以来,玉米跌势加大,国内玉米仍处寻底的行情。且因受到替代及供应相对充足的影响,小麦价格也出现断崖式的下跌,导致饲料成本下滑严重。尽管猪价并未停止走低,养殖利润一直处于450元/头以上。对养猪户来说,养猪利润是他们要的直接结果,猪价只是个中间因素。因此,饲料原料价格走软,养殖成本下降,拉低了猪价,这是近期猪价下行加速的一个较为重要的原因。

2.消费需求不振,猪肉替代品价格大幅走低,对猪价产生较大打压。因实体经济持续萎缩,部分阶层人员收入缩减,降低消费水平,打压国内需求及猪肉需求。国际及国内商品价格下降及盈利走低,而目前猪肉价格高位,养殖利润高位,对猪价造成一定的压力。和生猪相关农产品价格走软,尤其是对猪肉替代性较强的鸡肉和鸡蛋价格大幅走低,对猪价产生较大打压。

3.生猪存栏上升,供应增加。

根据农业部发布的消息,9月生猪存栏环比上升0.6%,为自7月以来持续三个月的上升,表明因生猪价格上涨,生猪养殖利润好转,补栏增加,存栏增长,目前已升至4.47亿头。生猪存栏增加,生猪供应量增加,阶段性出栏增加,且因养殖利润处于近年来的历史高位,出栏积极性较高,导致生猪略供大于求,猪价下行。

4.其他制约养殖的因素影响。进入10月,东北及华北、西北降温较大,猪病增多,流行性腹泻,感冒,支原体及呼吸道疾病增多。养猪风险增大,养猪户出栏心理增强,局部地区出现抛售,带动周边地区猪价走软。

三、后期猪市行情整体预判

近些年来,养猪仿佛一直都很难跳出价格暴涨暴跌的怪圈。自从2015年8月以来,猪肉价格一路飙高,很多市民戏称为“飞天猪”。然而近期情况发生了逆转,生猪价格一路下跌,市民们购肉欲望也随之“下跌”,肉贩的猪肉也好卖了,因此有人猜测:这是不是意味着新一轮价格上下波动的“猪周期”要来了?后期猪价会继续下跌吗?

事实上,进入9月后猪价就开始呈现下跌态势,生猪供应量不断增加,屠宰企业压价意向越来越明显并且形成规模,生猪出栏价加快下跌。预计后期跌幅应不会太大,因为事实上整个生猪的生产能力还没有恢复到之前一轮,价格平稳、有合理的利润才是可持续的。而后期猪价震荡企稳后上涨的概率会大一些,但是涨幅也不会太大,因为2015年整体经济形势都比较差,对猪肉的需求和购买力不足,考虑到玉米等饲料价格可能持续下滑,猪肉价格上涨不会像上半年那样夸张。高价抑制需求,16~18元/ 千克应该是正常价位区域,预计后期生猪价格在16元/千克震荡的概率较大。

目前大多数养殖户由于经历两年的亏损后,心态已经发生了很大的转变,压栏求高价的现象已经普遍不多,对于终于迎来的猪价高峰,不敢再过度压栏,急于出栏补充亏空是主流趋势。这即便是在接下来的上涨行情中也将成为常态,因为很多养猪人已经认识到后市猪价虽还有上涨空间,但是不会大涨。虽然有阶段性高点的出现,但很难把握不说,届时的出栏状态和屠宰企业的动作也很难预测。

根据目前情况分析,猪价上涨趋势和上涨逻辑并未发生根本变化。虽然生猪价格经历了两个月的回调,但是其回调幅度大约只有11%左右,较之往年相比还有一段差距,因此,如今猪价回调幅度并未达到值得恐慌的地步,养殖户还需理性调整自身的情绪。况且目前回调态势已经触底,猪价即将开始2015年的第三波上涨态势。预计11月生猪价格会结束调整重新开始上涨,年底猪价有望达到17.50元/千克以上。

而从大周期看,这波生猪价格调整并不会影响生猪价格上涨的大趋势,能繁母猪的持续淘汰将使得猪价向上趋势在2016年8月前不会改变。总体上,本轮生猪价格上涨的核心动力—需求相对企稳背景下的生猪供给趋势性短缺,并未发生根本变化。养殖户不能过于跟风,还是应该保持正常的适度出栏量。

猜你喜欢

今日农业(2021年14期)2021-11-25

今日农业(2021年14期)2021-11-25

销售与市场(营销版)(2020年6期)2020-06-20

今日农业(2019年12期)2019-08-15

猪业科学(2018年4期)2018-05-19

中国工程咨询(2017年2期)2017-01-31

汽车博览(2016年10期)2016-11-11

商业经济(2016年10期)2016-11-11

法人(2016年5期)2016-05-28

农产品市场周刊(2015年49期)2016-02-01