基于作业成本法的动车组旅客运输成本分摊研究*

2016-02-16 03:17:02欧阳莉芸

铁道经济研究 2016年3期

欧阳莉芸

(中国铁路总公司财务部会计师,北京100844)

基于作业成本法的动车组旅客运输成本分摊研究*

欧阳莉芸

(中国铁路总公司财务部会计师,北京100844)

科学准确计算动车组成本,是亟待解决的现实问题。从近年铁路客运成本计算与分析的实践出发,运用作业成本计算的基本原理,在现行铁路成本核算体系的框架下,对动车组成本核算数据在客运成本计算中的分摊及相关处理进行探讨,并提出了具体的分摊处理方法。

铁路;旅客运输;作业;成本;动车组

0 引言

随着我国高速铁路的快速发展,近年来动车组列车已经成为铁路客运的主要载客装备,尤其是在开行的“G”、“D”、“C”字头旅客列车中,动车组更是得以普遍地运用。与此同时,动车组对于客运成本的影响也日益引起广泛的关注。科学准确地计算动车组成本、合理地反映动车组对客运成本的影响,是目前亟待解决的现实问题,也是建立适应铁路发展、规范客运成本计算与分析方法的重要基础。

关于铁路客运成本的研究,主要集中在成本管理、成本控制以及成本预算方面,而专门针对动车组对客运成本影响的研究,还鲜有刊出。金波[1]在分析了中国铁路传统运输成本计算方法存在缺陷的基础上,认为铁路运输成本计算应该引进作业成本法;涂旭[2]等对我国铁路客运成本计算方法及其发展进行了探讨,认为支出率方法用于客运成本计算需要具备一定的前提条件,还必须建立相关的基础和指标体系;邓明明[3]等对铁路客运成本预算模式进行了研究,认为客运成本预算管理应建立全方位、系统化的理念;白春梅[4]认为我国铁路客运成本预算存在预算指标分配、编制基础、指标下达等方面的缺陷,提出成本控制要考虑季节因素的影响;王双平[5]从客运成本构成出发,在研究成本影响因素的基础上,提出了客运成本控制应把控好车辆维修与使用的关系。此外,郑永奎[6]应用作业成本法测算了宝兰客运专线运输总成本和单位运输成本,房复民[7]应用作业成本法估算了京石客运专线的单位运营成本,孙燕[8]以衡茶吉铁路为对象,对衡茶吉线路中成本的多种影响因素进行了提取分析。

从近年的研究情况看,关于动车组成本计算及其对客运成本影响的研究确不多见,这主要是由于动车组作为近年出现的新型铁路载客装备,对于其成本特性的认识还有待深入。鉴于此,本文以作业成本计算原理为基础,在现行铁路成本核算框架体系下,就动车组成本对客运成本影响中的关键问题之一,动车组成本的分劈问题进行探讨。

1 作业成本法

1.1 作业成本法原理

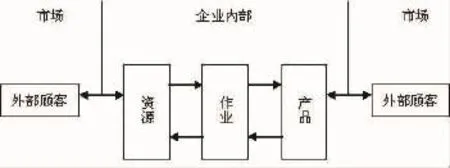

作业成本法的基本原理可以概括为:依据不同的成本动因分别设置成本库,再分别以各种产品所消耗的作业量分摊其在该成本库中的作业成本,然后,分别汇总各种产品的作业总成本,计算各种产品的总成本和单位成本。由此可见,作业成本法将着眼点放在作业上,以作业为核心,根据作业对资源的消耗情况将所消耗资源的成本分配到作业,再由作业根据成本动因追踪到产品成本的形成和积累过程,由此得到产品的最终成本(如图1)。

图1 作业成本计算原理图

1.2 成本动因选择原则

从作业成本法的基本原理可知,成本动因的确定和选择是非常重要的。在成本动因的选择问题上,要遵循以下原则。

1.2.1 成本效益原则

成本效益原则体现了经济意义。这里的成本主要指收集、整理信息的成本以及系统的复杂程度。效益是指该系统能提供的信息的准确程度给决策所带来的好处。系统的复杂程度主要体现在选择的成本动因的数量上。选择的成本动因数量多,成本信息相对来说就越精确,但却导致系统的高复杂程度以及高成本。作业成本法提供的信息最终是要为管理层决策服务的,提供的信息太复杂,管理者就难以识别出重点和非重点,注意力被分散了,效益反而下降。根据成本效益原则,要在成本动因数目和期望的信息精确度这两方面做出决策,达到帕累托最优(理论上来讲是要达到帕累托最优,但由于现实的不完美,只能达到帕累托改善,达到“次优”)。

1.2.2 重要性和充分性原则

重要性就是要抓住问题本质,选择引起成本变动的最主要的成本动因;充分性是指选择的成本动因可以真实充分地将间接费用分配到各项成本库和成本对象上去。在选择成本动因时,为了避免作业成本法系统过于复杂,难以执行而流于形式,不宜把面铺得太宽,要挑选出有代表性或重要性的,但是又不能过于简陋,以至于反映的信息不充分。

1.2.3 相关性原则

选择的成本动因要与发生的成本具有相关性,即成本的发生可以用该成本动因的消耗解释,也就是所谓的因果关系。Bromwich教授和Hong教授[9]提出了选择成本动因的条件:选择成本动因时,应保证如果该种成本动因的耗用数量发生了变动,则相对应的作业库中投入要素的数量也要发生变动,而且是同向的。也就是说,对于选择的成本动因,应保证其耗用量与对应的成本库成本具有同向变动性。

2 铁路运输成本核算

2.1 铁路运输成本构成

铁路运输成本核算是运输生产经营过程中的实际耗费,通过支出科目进行确认和归集。核算的基本原则是权责发生制原则,凡是应由本期负担的支出都按照实际成本全部计入本期成本费用。现行铁路成本核算依据的是《中国铁路总公司运输成本费用管理核算规程》(铁总财〔2015〕41号,以下简称规程)。铁路运输成本按照经济用途主要由主营业务成本、期间费用(包括销售费用、管理费用、财务费用)、资产减值损失和营业外支出构成,统称为运输总支出。其中,主营业务成本按照成本类别,划分为旅客运输成本、货物运输成本、行包运输成本、基础设施成本、其他成本等五大类,期间费用、资产减值损失和营业外支出划归为管理及财务费用等类,共计六个类别。

运输总支出按照核算科目划分,包括工资、折旧、直接生产费、间接生产费、销售费用、管理费用、财务费用、营业外支出和资产减值损失科目。其中,直接生产费按照运输生产部门划分,包括运输部门直接生产费、机务部门直接生产费、工务部门直接生产费、电务部门直接生产费、通信部门直接生产费、车辆部门直接生产费、供水供电部门直接生产费。成本核算末级科目为要素,划分为7要素,分别为工资、材料、燃料、电力、折旧、其他人工和其他。

2.2 运输成本分摊步骤

运输成本分摊分二步:一是将主营业务成本在旅客运输成本、货物运输成本、行包运输成本、基础设施成本、其他成本等类别间进行核算。二是根据核算结果,将基础设施成本、其他成本和管理及财务费用等类别的成本在旅客运输、货物运输、行包运输之间按一定的方法进行分摊。

2.2.1 主营业务成本分摊

按照规程,能够直接归属到旅客运输、货物运输和行包运输成本类别的,全额直接列入该类成本;不能直接归属成本类别的,按照规定的工作量指标分配列入相应类别成本。工作量指标即成本动因,按照是否可以拆分,主要分两大类:

1)单一性成本动因,指标本身不能再分解了,如列车对数比例、办理的车辆数比例、机车总走行公里比例、定检公里比例、直接生产人员比例、客货服务人员比例等。

2)综合性成本动因,指标本身就是多个指标的合并,如牵引总重比例、周转量比例等指标,既和运输距离有关,又和载重及自重有关。

2.2.2 基础设施成本、其他成本和管理及财务费用等成本的分摊

客运专线等单纯经营客运业务的铁路企业及单纯为客运服务的生产单位,其“基础设施成本”、“其他成本”和“管理及财务费用等”直接列入客运成本;单纯经营货物运输的铁路企业及单纯为货运服务的生产单位,其“基础设施成本”、“其他成本”和“管理及财务费用等”直接列入货运成本。

除直列成本外,其余“基础设施成本”、“其他成本”和“管理及财务费用等”中的工资及工资附加费,按直接列入客运成本、货运成本、行包成本的工资及工资附加费的比例分摊列入客运成本、货运成本、行包成本;除工资及工资附加费外的支出,按照旅客、货物、行包的周转量比例分摊列入。

计算周转量比例时,旅客周转量、行包周转量需乘以转换系数。

通过分摊,最终形成旅客运输成本、货物运输成本、行包运输成本。

2.3 旅客运输成本分摊

按照作业成本法的定义,目前铁路运输成本核算完全就是一个完整的作业成本法应用。首先,确定的各个成本科目就是作业中心。其次,成本核算归集就是将投入的成本和资源分配进入作业中心,形成成本库。最后,将各个成本科目分配到客运成本、货运成本、行包成本上,就是将各个成本库的成本分配到成本对象上。

按照规程,旅客运输成本中既包括普通旅客运输成本,又包括动车组旅客运输成本。由于普通旅客运输成本和动车组旅客运输成本中大部分成本属于共用成本,例如,与车站各项作业相关的运输成本,既发送普通列车旅客,又发送动车组旅客,实际核算列账时对共用成本没有区分出普通旅客运输成本和动车组旅客运输成本。类似原因,实际成本核算时没有核算至普通旅客运输成本和动车组旅客运输成本,因此需要研究出合理的分摊方法进行分摊计算。

3 动车组旅客运输成本分劈

动车组旅客运输成本分劈的思路为:能直接归属到动车组旅客运输成本的成本科目,直接列入动车组旅客运输成本;不能直接归属的,按照一定工作量指标进行分劈列入。

按照分劈思路,具体的分劈步骤为:

3.1 委托运输支出分离

第一步,以现有的运输总成本,将纯动车组控股合资公司的运输总支出和铁路局受纯动车组控股合资公司委托的委托运输支出分离出去。

纯动车组控股合资公司:是指所属线路仅运行“G”字头、“D”字头以及“C”字头的高铁及动车组列车的控股合资公司。

为提高控股合资公司的运输效益和效率,优化资源配置,确保运输安全,大部分合资公司的运营管理模式都是委托运输管理,签订委托运输协议,就运输组织管理、运输设施管理、运输移动设备管理、运输收入管理、统计数据管理等方面予以明确。因此,在计算分摊成本基数时,需要将其先行扣除,以免造成动车组旅客运输成本不实。

3.2 共同成本分摊

第二步,在剩余的运输总成本中,将基础设施、其他成本、管理及财务费用等类别成本,按照一定工作量指标分摊列入旅客运输成本、货物运输成本和行包运输成本,分摊列入的旅客运输成本和直接列入的旅客运输成本形成了需分摊的旅客运输成本。

考虑基础设施、其他成本和管理及财务费用等成本,是为旅客运输、货物运输和行包运输共同服务的,其共用性特征较强,用周转量指标作为分劈工作量:

1)由于分摊的运输总成本中已经扣除了纯动车组控股合资公司的有关成本,因此采用的旅客运输周转量指标要进行二次处理,需要将纯动车组控股合资公司产生的动车组周转量予以剔除。

2)考虑旅客运输的线路要求高、投入大、成本高,因此,要按照规定利用转换系数做适当的调整。3.3旅客运输成本分摊

第三步,利用第二步计算出的需分摊的旅客运输成本,能直接列入动车组旅客运输成本的,直接列入;不能直接列入的,按照一定工作量指标分摊列入动车组旅客运输成本和普通旅客运输成本:

1)完全不相关类科目,主要包括客车人员工资、折旧、大修、燃料、用电、修理等支出。

2)完全相关科目,主要包括动车组人员工资、动车组折旧、动车组三级修、四级修、五级修、动车组列车服务、动车组运行用电、动车组维修、动车组互换配件修理等支出。

3)共用科目:除1)和2)之外的其他科目。根据成本动因选择的原则,工资性科目、车站旅客服务,按照旅客发送量指标分劈;工资附加费科目,按照工资指标分劈;其他成本,按照周转量指标分劈。

3.4 动车组成本计算

第四步,将第一步和第三步的动车组旅客运输成本汇总,形成动车组旅客运输成本。

4 结论

在现行成本核算框架体系下,运用作业成本法进行动车组旅客运输成本的分劈,对于规范客运成本计算和分析,具有一定的可操作性。现有的成本核算、运输统计等数据也都可以满足需要,为采用作业成本法进行动车组成本分劈提供了有利的条件。

动车组旅客运输成本分劈是一个极为复杂的问题,关于动车组旅客运输成本的认识有待进一步深入。在具体运用作业成本法进行分劈时,还需要结合具体的目的与要求,对相关的环节进行调整和优化,以便使结果能够更加准确地反映实际。

[1]金波.铁路运输成本计算引进作业成本法初探[J].铁道经济研究,2003(4):35-38

[2]涂旭,李雅娟.对于铁路客运成本计算方法的进一步探讨[J].华东交通大学学报,2003(12):75-77

[3]邓明明,尹皎.浅谈铁路客运成本预算模式[J].财会通讯,2009(11):130-131

[4]白春梅.铁路客运成本预算模式分析[J].中国外资,2013(6):117

[5]王双平.对加强铁路客运成本控制的思考[J].新经济,2016(2):133-134

[6]郑永奎.客运专线运输成本的测算方法研究[D].成都:西南交通大学,2011

[7]房复民.客运专线运营成本研究[D].成都:西南交通大学,2011

[8]孙燕.基于作业成本法的铁路客运票价制定与研究[D].兰州:兰州交通大学,2014

[9]Bromwich.Michael&Hong,Cheolkyu.Activity-Based Costing systems and incremental cost[J].Management Accounting Research,1999(10):51

(责任编辑:魏艳红)

Research on the EMU Cost Allocation based on the method of Activity Based Costing

OUYANG Liyun

(China Railway Corporation,Department of Finance,Accountant,Beijing 100844,China)

This article starts with the estimation and analysis of passenger's transportation cost,discusses how to use the method of Activity Based Costing to estimate the EMU cost in the framework of the railway cost system.Furthermore,detailed cost allocation method is proposed.

railway;passenger transportation;activity;cost;EMU

A

:1004-9746(2016)03-0010-04

2016-05-10)

*中国铁路总公司科技研究开发计划课题重大项目《铁路运输成本计算方法及应用研究》(2015Z007-A)

猜你喜欢

当代水产(2022年2期)2022-04-26 14:25:18

系统工程学报(2021年4期)2021-12-21 06:21:16

建材发展导向(2021年15期)2021-11-05 08:20:40

中国市场(2021年34期)2021-08-29 03:27:00

消费导刊(2018年10期)2018-08-20 02:57:08

中国工程咨询(2016年6期)2016-01-31 03:13:20

财经界(学术版)(2015年19期)2015-12-23 09:20:05

经济研究参考(2014年35期)2014-04-13 08:22:17

电测与仪表(2014年3期)2014-04-04 09:08:14

河南科技(2014年5期)2014-02-27 14:08:49