日本环保产业发展的特点及启示

2016-02-14 03:09:46王世汶松原乔

中国环保产业 2016年1期

常 杪,杨 亮,王世汶,松原乔

(1.清华大学环境学院环境管理与政策教研所,北京 100084;2.中国社会科学院数量经济与技术经济研究所,北京 100732)

日本环保产业发展的特点及启示

常 杪1,杨 亮1,王世汶2,松原乔1

(1.清华大学环境学院环境管理与政策教研所,北京 100084;2.中国社会科学院数量经济与技术经济研究所,北京 100732)

日本从20世纪60年代以来积极改善环境质量,目前在环保治理技术领域已走在世界前列,带动了环保产业的快速发展。日本环保产业经历了高速增长扩张期、稳步发展期、转型期,形成了具有日本特色的产业发展体系。文章分析了近年来日本环保产业发展呈现出的新变化及特点,并结合其产业发展的经验及教训,为快速发展的我国环保产业提供了启示与建议。

环保产业;日本;转型升级

日本目前定义的环境产业所包括的范围广泛,相当于我国的节能环保及新能源产业。具体包括环境污染防治、气候变化对策、废弃物处理与资源利用、自然生态保护等四大领域。日本由于环境基础设施建设投资来自于政府投入,虽然国内没有大型环境基础设施投资建设与运营公司,但环保装备制造业非常发达。本文以环保产业中的环保装备制造业的发展为重点,解析了日本的发展历程与特点,旨在为我国环保产业的发展提供启示。

日本的环保产业发展可分为两个阶段,分水岭为2000年前后。

1 2000年前的日本环保产业发展概况

从20世纪60年代以来,日本环保事业的发展经历了3个主要发展阶段:20世纪60~70年代末的工业源污染集中治理阶段;20世纪80~90年代生活源污染集中治理与提标改造阶段;2000年以来大规模集中建设期结束后的综合环境质量改善阶段。日本环保产业在不同的时期呈现出了不同的发展特点,为推动日本环保事业的发展起到了至关重要的支撑作用。

1.1 工业污染集中治理阶段

20世纪60~70年代是以工业污染治理为主要需求的“公害对策阶段”。此期间日本迎来了经济的高速成长期,从60年代中后期开始,日本经历了以“四大公害病”为代表的环境问题。为应对严峻的环境污染问题,日本政府加速环境立法,加大了环保投入,推进产业升级转型,至70年代中后期整体环境质量逐步好转。至20世纪80年代,工业污染问题已得到大幅改善。在这一阶段,以《公害对策基本法》(1967年)为核心的日本的工业污染相关法律体系得以全面建立与初步完善,《大气污染防治法》(1968年)、《水质污染防治法》(1970年)、《废弃物处置法》(1970年)等环保基本法规及《硫化物总量规制》(1974年)、《氮化物总量规制》(1981年)等总量控制规范均在这一时期出台。

日本的环境法律体系,充分体现了“污染者负担”原则,在倒逼机制下,污染企业成为环境治理主要的需求方。日本政府则通过财政补贴、减税等措施对企业污染治理设施建设提供了资金支持。

在这一时期,日本的工业污染治理技术与装备相关产业得到飞速的发展。在政策的推动下,烟气除尘、脱硫、工业污水治理等相关市场的巨大需求使日本环保装备的总产值不断冲高。日本总务省的统计数据显示,至1976年环保装备总产值达到了近7000亿日元,较1966年的约340亿日元,10年间增长了20余倍。同时在各子领域,龙头企业逐步形成的同时,巨大的市场需求推动了大量优秀中小企业不断脱颖而出,企业数量迅速增长。

1.2 生活源污染治理与提标改造阶段

进入20世纪80年代中后期,经过20年的努力,日本的工业污染问题得到初步遏制。1993年日本制定的《环境基本法》代替了《公害对策基本法》,将环境保护的范围由“公害”拓展到降低环境负荷、保护全球环境等更大的领域范畴,日本的环保工作逐步向环境质量的综合改善延伸。

在这一阶段,日本的环保重心开始转向生活源污染治理及提标改造领域。在市政环境基础设施建设领域,尽管日本在1963年就制定了《生活环境设施整备紧急措置法》,并以5年规划的形式推进环境基础设施建设,取得了一定的进展,但总体发展速度仍然无法满足社会发展的需求。至80年代初中期,日本的污水集中处理率仍不足40%,且排放标准相对较低。为此日本中央及地方政府投入了大量资金,推动包括生活污水处理(深度处理)能力、符合二英排放标准的垃圾焚烧处理能力、污泥处理能力等全面提升。此外,在大气治理方面,烟气脱硝及机动车尾气治理成为重点领域。

以生活污水处理领域为例,在《生活环境设施整备紧急措置法》的指导下,日本从1963年开始加快了相关基础设施的建设,并实施了8次“下水道整备5年计划”,累计投资超过75万亿日元。而其中85%以上的资金均为1980年以后完成的投资建设。此外,在80年代初期,为改善特定区域水体的水质,日本大幅提升了污水处理排放标准,包括总氮、总磷等指标在内的新指标体系逐步形成。污水处理设施深度处理需求旺盛。

在生活垃圾处理处置领域,日本完成了“废弃物处理设施整备”第7和第8个“五年计划”(1991~1995年、1996~2000年),以垃圾的减量化及有效能源回收利用为核心的先进垃圾焚烧设施得到全面普及。至21世纪初期,随着生活污水处理率、垃圾处理率等主要指标的大幅提升,日本的污染集中治理基本告一段落。

在这一阶段,随着日本国内污染治理市场需求的持续释放,日本环保产业得到了长足发展。在环保装备制造领域,尽管工业废气处理、工业污水处理、工业废弃物处理领域较20世纪70年代峰值已有所回落,但生活污水处理、生活垃圾处理、污泥处置、噪声对策等领域的产值迅速增长,使2000年前后的日本环保装备的年产值较20世纪70年代再度翻番,至2001年达到的峰值约1.69万亿日元。在此期间,大量的以污水深度处理技术及装备、垃圾焚烧设备制造、脱硫脱硝等大气污染治理技术与装备为主要业务领域的,具备世界一流技术工艺水平的环保龙头企业应运而生(见图1)。

图1 日本环保主要领域设备市场规模(水、气、固)

截至21世纪初,在巨大的治污需求推动下,日本的环保产业得到了全面发展,装备制造、工程建设等子产业成为了支柱发展领域,其主要呈现出以下特点:

(1)目标明确规划先行

作为政策主导型产业,日本政府推动环保产业发展发挥了重要作用。在明确的中长期污染治理战略目标下制定了系统的政策体系和标准体系,并在国家层面制定了多领域的专项发展规划,逐步推进实施。

(2)合理有效的资金机制

在长期的污染治理过程中,从中央地方的直接建设资金投入到面向污染企业的治理项目以及环保企业的补贴制度、优惠融资制度、减税制度的建立,为污染治理开展提供了良好的保障。

(3)良好的产业发展基础

日本优秀的工业产业发展基础,以及雄厚的基础研究能力为环保装备制造、新技术开发提供了良好的产业与人才基础。

(4)重视先进技术开发与产业化

日本重视环保技术的开发与创新,政府企业均投入巨额的研发经费推进技术革新,每年技术成果转化的专利数量位于世界前列。以水处理领域为例,1970年的水处理专利数量突破了2000件,至2001年超过了6000件。同时日本建立了产学研官共同参与的技术成果产业化推进体系,成为产业发展的推动力。

(5)企业环保意识的提升

经过多年发展,污染物的“生产者责任”在日本企业中已经得到了较好贯彻,企业的环境违法行为得到了有效遏制。近年来,日本公众已形成了良好的环保意识与社会氛围,企业的环保行动也不再局限于最低限度的遵守相关法律规定。通过经济或技术手段降低了本企业生产对环境的影响,开发绿色产品已成为企业实现社会责任的重要组成部分,并有助于企业提升自身品牌形象及竞争力。

2 日本环保市场需求的变化

2.1 污染治理规模缩小及环保市场需求多元化

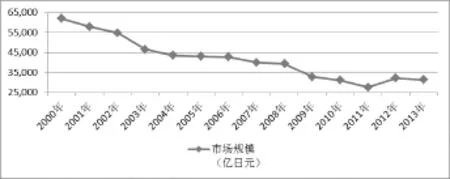

自2000年后,随着日本的污染治理整体市场需求呈不断下降趋势,政府公共环境基础设施建设投资力度逐步减弱,以污水处理、大气污染治理、固体废弃物处理处置、噪声污染对策4大领域的设备与工程市场规模为例(见图2),至2013年市场规模从2000年峰值时的6.2万亿日元下降至不足3.2万亿日元。

以生活污水处理设施建设领域为例,2002年以后,随着日本第7个生活污水处理设施集中建设5年规划的结束,大规模污水处理设施建设期进入尾声,污水处理相关需求市场规模逐渐萎缩,除了与污水处理设施运营密切相关的水处理药剂领域保持平稳以外,工业污水处理、生活污水处理、污泥处理等相关工程建设及装备制造子领域规模均呈下降趋势。尤其是集中污水处理设施建设投资需求领域,2012年的投资规模较2000年减少了近60%(见图3)。

图2 日本环保主要领域设备与工程的市场规模

图3 日本污水处理设施建设投资需求的变化

污染治理市场规模缩小的同时,以资源回收利用、环保产品的研发制造等为代表的新领域需求逐步扩大,其它相关产业的发展全面加速。至2012年,日本环保产业的总体规模较2000年保持了稳定的增长。

2.2 日本环保产业发展的新特点

在污染治理领域需求萎缩,市场需求多元化的大背景下,日本环保产业的转型升级全面加速,近年来呈现出新的发展特点。

(1)环保装备制造产业的结构调整

2000年后,日本环保装备制造领域的总产值逐年下滑,环保市场需求的萎缩直接影响到装备制造领域,如2013年的污水处理领域的装备制造业产值不足2000年的30%。

在此背景下,日本环保产业的发展重点已开始从新设施建设逐步转向现有设施的运营管理、设备的更新换代、新技术的开发等领域。新技术新材料新装备的市场规模逆势上升。如近年来得以推广的水处理膜相关技术设备的市场规模迅速扩大,产业规模已从2000年时的不足80亿日元,发展到2012年时的超过了1600亿日元。此外水处理药剂相关市场的需求基本保持平稳,并未出现明显波动。

(2)产业集中度的提高

随着市场需求的变化,环保企业,尤其是装备制造领域的企业数量及整个产业结构也在随之发生调整。在资本、技术、人才、市场等各方面具有竞争优势的行业龙头企业得以健康持续发展,同时中小企业则面临优胜劣汰的激烈市场竞争。

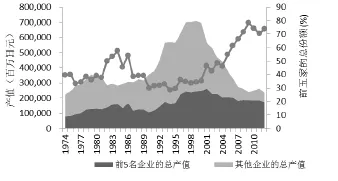

上世纪90年代污水处理市场需求旺盛期,污水处理装备制造相关龙头企业与中小企业均获得了良好的发展机遇,产值迅速攀升。中小企业整体的市场占有率增速甚至明显高于龙头企业。但2000年后随着市场需求的萎缩,行业整体业绩迅速下滑的大背景下,拥有竞争优势的龙头企业的产值并未发生太大幅度的变化,而由于中小企业无法从龙头企业手中争夺有限的市场份额,企业数量、产值以及市场占有率迅速下降。根据日本产业机械工业会针对其会员企业的统计,至2012年产值排在前5名的水处理设备制造领域的会员企业产值,占水处理设备制造领域全部会员企业总产值的比例从2000年的约30%大幅提升至73%以上,从一个侧面反映出产业集中度的迅速提升(如图4)。

图4 日本水处理设备制造领域产业集中度的变化

此期间,日本龙头企业的竞争优势反映在各个方面,仅从研发投入角度来看,日本专利厅的统计数据显示,在专利申请数量方面,占全部企业数量不足1%的龙头企业拥有近50%的技术专利,而在企业数量上占到80%的小型企业拥有的专利数量仅占专利总数不足20%。

市场的变化推动了市场构造的全面整合,市场的集中度得到了加速提升。

(3)环境服务业比重增加

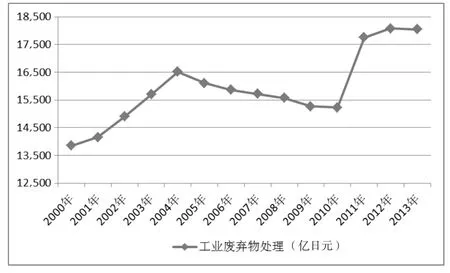

在环保市场需求下降的大环境下,与装备制造业产值不断下降相对照,日本的环保服务产业保持了良好的发展势头,在污水处理、固体废弃物处理处置、土壤水质净化等主要领域均实现了稳步增长。尤其在固体废弃物处理领域,以生活垃圾收运、工业废弃物处理处置等子领域相关的服务业规模持续扩大,产值实现逆势增长,服务业产值占固体废弃物处理领域总产值的比例超过了85%(如图5)。

图5 日本工业废弃物处理处置服务业产值的变化

(4)绿色功能产品市场规模扩大

总体而言,日本环保产业相关领域的环保装备、环保工程服务的市场规模在逐年降低,但环保功能型产品的市场需求持续增长,拉动了相关市场的发展。如低硫燃汽油柴油(如图6)、环保型涂料、生物塑料等的市场规模呈现逐年扩大趋势。以与机动车污染防治直接相关的低硫燃油领域为例,10年来在相关政策的推动下,行业规模迅速增长,到2013年已形成了超过8万亿日元的巨大需求市场。应对以气候变化为代表的全球环境问题,也带来了绿色消费的巨大市场,有效推动了企业绿色产品的开发及销售。

图6 日本低硫燃油相关市场规模的变化(2000~2011年)

(5)再生资源利用领域稳步发展

在日本环境产业总规模中,资源再生利用领域的产业规模占有较大的比例。2000年以来,日本政府相继出台了以《循环型社会形成推进基本法》为核心的多项围绕资源回收利用的相关法律法规,全面构建资源回收利用政策体系。

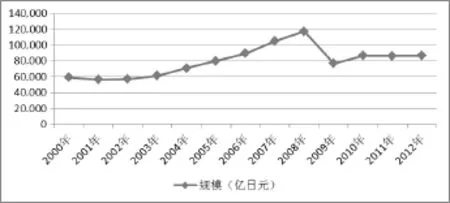

目前,“城市矿山”的理念已在日本得以全面深入的推进,在废塑料、废橡胶、废旧家电等生活废弃物,以及废旧钢铁、废旧有色金属等工业废弃物的回收利用领域,已建立了完整的回收与资源化体系,其再生资源回收再利用技术及处理处置设施建设走在了世界的前列。再生资源回收利用相关产业规模持续扩大,至2012年,产业规模已超过了8.5万亿日元,成为日本环保产业中重要的支柱产业之一(见图7)。

图7 日本再生资源利用领域产值的变化

(6)积极拓展海外市场

日本国内环保市场需求的下降,促使拥有先进环保技术、先进装备制造工艺的日本环保装备制造企业开始积极拓展海外市场。日本环保装备的出口规模逐步增加,2007~2008年环保装备出口额均超过了1000亿日元,占当年环保装备产值的总额比例接近15%,其中大气污染防治装备、污水处理装备、垃圾处理装备为主要出口领域,包括中国在内的东亚、东南亚市场及沙特阿拉伯等为中心的西亚市场,以及印度等国家或地区,是其主要的出口市场。2010年以后,日本的环保装备出口速度有所放缓,但仍保持了较高的水平。此外,以丸红、三菱商事等大型商社为主的日企,以参股、并购等形式从设施建设、运营管理方面积极拓展供水、污水处理、海水淡化等各领域的海外市场。目前海外市场已经成为拉动日本环保产业产值增长的重要组成部分。

综上所述,经过20世纪60~70年代集中工业污染治理及80~90年代的集中环境基础设施建设期,进入新世纪后的日本已经从集中污染治理期过渡到稳定发展期。总体而言,在污染治理市场规模变化的大背景下,日本环保产业通过转型升级仍保持了良好的发展,产业规模持续增长。环保装备工程领域、市场领域产业集中度提升,高端设备研发制造、设备的更新换代、精细化运营管理成为主要方向。在相关市场政策的推动下,环境服务业、绿色产品的研发与生产、资源回收利用已成为新的增长点,环保产业的外延不断拓宽,各行各业涉及到绿色产品的产值均被纳入到环保产业的范畴。同时,优秀环保技术、装备的海外市场拓展也全面加速。

3 对我国环保产业发展的启示

我国环保产业的发展起步于20世纪80年代后期,2000年后在政策推动下,环保产业发展得到全面加速。目前我国的环保产业处于全面发展期,市场需求巨大。

根据国际经验,当经济发展达到一定水平后,随着人均收入的进一步增加,环境污染水平由高趋低,其环境污染的程度逐渐减缓,环境质量逐渐得到改善。至2014年,我国人均GDP已达到7575美元,虽然众多的环境问题与巨大的环保需求尚不能认为我国已进入“环境库茨涅茨曲线”拐点,但随着环保事业的全面推进,市场需求已呈现出变化的趋势。具体表现在城镇环境基础设施建设初具规模、工业污染治理进入攻坚阶段、农村环境治理全面铺开等方面,环境修复需求逐步开启,环保产业的发展面临诸多机遇与挑战。

日本环保产业的发展已经走过了60余年的漫长历程,其在市场需求不断变化背景下的积极应对且保持持续增长,对我国环保产业的发展具有借鉴意义。

(1)发挥政府主导作用推进全环保产业的发展

日本从60年代开始全面开展公害治理以来,经过50余年的努力,在环境改善及环保产业培育领域取得了举世瞩目的成果,日本政府始终起到了重要的作用。进入转型期后,在政策制定、培育新产业、推进技术研发、拓展海外市场等方面不断助力环保产业发展。现阶段我国仍处于污染集中治理的攻坚阶段,环保产业作为政策主导性产业的性质没有改变。此外环保产业作为我国战略新兴产业的重要组成部分,政府发挥在机制设置、政策及标准制定、资金保障等方面的全面推动作用,将成为环保产业发展的重要动力。

(2)利用市场机制作用优化产业结构

2014年公布的第四次全国环保产业调查结果显示,目前我国环保产业相关企业超过2.3万家,然而行业整体从业企业小而散、研发能力欠缺、龙头企业不足、产业集中度不高的问题凸显。日本环保装备业的发展历程再次验证:当市场需求出现调整时,具备技术储备等综合竞争力优势、符合市场需求的优秀企业可立于不败之地。而我国的环保装备制造业,尤其是通用设备领域已经显现出产能相对过剩的问题。应积极推动企业技术研发与创新,培育真正具有市场竞争力的龙头企业,充分利用市场机制推进产业结构的调整与优化,加速中小企业的优胜劣汰。

(3)把握发展需求培育新增长点

加速环境服务业的发展,在“污染治理第三方服务”等政策的推动下,为环境服务业类企业提供良好的发展空间。积极开展“城市矿山”等资源回收产业的发展,拓展新的增长点。推动绿色消费,倡导全社会积极购买绿色产品,带动各行各业绿色产品的开发,培育环保产业新的增长点。扶持国内环保企业走出去,特别是针对发展中国家环境治理市场的需求,对接我国的环境治理经验及环保技术与装备供给。

(4)加强中日合作,积极引进日本的先进技术装备与管理经验

在污染治理领域,日本和我国处于不同的发展阶段。随着日本国内污染治理需求市场的萎缩,日本开始拓展海外市场。其长年积累的管理模式、先进技术装备以及管理经验,将为我国的污染治理工作提供有益的帮助。在互利互惠的前提下,通过政府间、研究机构间、企业间等多种模式开展技术合作,加速推进我国环保产业的跨越式、可持续发展。

[1]日本环境省环境产业市场规模检讨会.关于环境产业的市场规模雇佣规模报告书[R].2015(7).

[2]常杪,杨亮,小柳秀明.日本污水处理设施建设运营资金机制的启示[J].环境经济,2010(1).

Characteristics and Revelation of Environmental Protection Industry Development in Japan

CHANG Miao1,YANG Liang1,WANG Shi-wen2,MATSUBARA Takashi1

(1.Division of Environmental Management and Policy,School of Environment,Tsinghua University,Beijing 100084;2.Institute of Quantitative &Technical Economics,Chinese Academy of Social Sciences,Beijing 100732,China)

The paper analyzes the new changes and suggestions shown in environmental protection industry of Japan in recent years.Its experiences and lessons in environmental protection industry provide the revelation and suggestions for the fast development of environmental protection industry in China.

environmental protection industry;Japan;transferring model and upgrade

X324

A

1006-5377(2016)01-0060-06

注:本文由水体污染控制与治理科技重大专项课题“流域水体污染控制与治理技术集成及效益评估”(2014ZX07510)资助。感谢国家环境保护技术管理与评估工程技术中心开放基金(No.GCZX20150004)对本文的支持。

猜你喜欢

小哥白尼(军事科学)(2022年8期)2022-09-20 06:10:56

环球时报(2022-05-26)2022-05-26 17:22:31

中国应急管理科学(2022年2期)2022-05-23 18:49:25

今日农业(2021年20期)2021-11-26 01:23:56

小哥白尼(趣味科学)(2020年6期)2020-05-22 06:43:14

青年生活(2019年23期)2019-09-10 12:55:43

资源节约与环保(2018年1期)2018-02-08 02:18:31

中共南宁市委党校学报(2015年4期)2015-02-28 11:48:10

中国音乐教育(2014年7期)2014-02-06 21:46:15

杭州科技(2013年5期)2013-03-11 16:40:59