中国省级财政透明度发展趋势分析

2016-02-08 09:24石绍宾朱圆梦

公共财政研究 2016年1期

石绍宾 朱圆梦

中国省级财政透明度发展趋势分析

石绍宾 朱圆梦

本文利用2009-2015年我国省级财政预算透明度得分数据进行分析,发现我国各省预算透明度逐年提高,但总体水平仍较低、高分区与低分区分散、年度间得分变动幅度大、得分差距呈波动性变化。对于造成这些变化的原因,本文认为法制建设是第一推动力,政府主动性是关键因素,对公开的自由裁决是造成波动的主要原因。为进一步提升省级财政预算透明度,本文建议规范实施新《预算法》,不断完善法制建设;提高政府公开信息的积极性和责任感,减少主观随意性;中央政府加强自身示范作用,给予各省级政府更大激励。

省级政府 财政透明度 发展趋势

作者石绍宾,经济学博士,山东大学经济学院副院长、硕士生导师 (济南250100);朱圆梦,山东大学经济学院硕士研究生(济南 250100)。

一、引言

预算管理是财政管理的基础和前提,预算透明度直接体现了政府预算管理水平的高低。以2008年国务院正式颁布《政府信息公开条例》为起点,政府财政预算各项信息的公开引起了学术界的广泛关注。

上海财经大学公共政策研究中心自2009年开始对我国财政透明度进行评估,并出版了《中国财政透明度报告》(2009-2015),从省级财政透明度、省级行政收支及相关信息透明度、中央预算透明度等方面对我国政府财政预算信息的公开情况进行分析并公布。张平(2010)基于国际视角,分析了我国财政预算透明度的发展进程以及与国外的差距,汲取国外政府信息公开经验,从健全法律法规、加强自我监督和技术改进等方面提出了未来提升我国财政预算透明度的途径。李红霞(2011)研究了我国政府预算透明度的影响因素,认为当前人大代表主动监督意识不强、政府预算缺乏监督问责主体、政府预算长期处于保密状态等阻碍了政府预算透明度的进一步提升。肖鹏、阎川(2013)通过对21个省面板数据的实证分析,认为不同地区的居民受教育水平、地区FDI等都对政府信息公开有积极影响,并从财政信息公开的“度”、地方主体税种构建等方面提出省级政府信息公开中所需要注意的问题。彭毅(2014)从政治激励的角度探讨提高财政预算透明度的有效途径,实证研究发现有效的政治激励会给予地方政府官员公开财政预算信息的动力。

综上所述,国内相关文献主要研究了政府财政信息公开的影响因素、实现机制以及面临的阻碍,但对我国近年来财政预算透明度发展趋势的研究并不多。因此,本文基于2009-2015年省级财政透明度得分对我国财政透明度发展趋势进行分析是有意义的。

二、我国预算透明度的改革历程

2008年,《中华人民共和国信息公开条例》(以下简称《条例》)正式颁布实施,由此启动了我国财政预算公开进程,标志着我国信息公开走上了有法可依的道路,对新形势下建设公开、透明、阳光政府具有重大意义。但是,由于长期存在的内部缺陷和惯性,信息公开在实施道路上阻力较大。不仅如此,《条例》实际上对财政信息公开的内容缺乏明确性规定,各省级政府都按照自身的理解与偏好来处理财政信息公开事宜。因此,各省预算透明度的进展并不顺坦,且差别较大。

2009年6月,《保密法(修订草案)》向全社会征求意见,并于2010年4月在全国人大常委会第十四次会议第三次审议中以高票通过。这次《保密法(修订草案)》对于如何处理政府信息公开与保密之间的关系,仍承续已有的《保密法》,过度强调保密性,在一定程度上给政府信息公开构成了制度上的障碍,各省的预算公开因此进展缓慢。

2010年1月和3月国务院和财政部相继出台了有关政府信息,特别是财政预算信息公开的指导意见。尽管其目的是深化政府信息公开,对预算公开透明有一定积极推动作用,但其中的某些规定却不利于财政信息的进一步公开。比如“对一些要求公开项目较多的申请,可要求申请人按照‘一事一申请’原则对申请方式加以调整”,该项内容间接地“提供”了一些政府部门拒绝公开财政预算信息的理由。

2012年国务院办公厅在当年政府信息公开工作的安排中,对省级政府财政信息公开提出了新的要求:“各省(区、市)政府要按照要求,在普遍公开财政预算决算的基础上,推进省级政府部门公开部门预算和决算,并扩大范围,细化内容。”

2014 年 1 月,新《中华人民共和国保守国家秘密法实施条例》开始实施,其中明确规定“机关、单位不得将依法应当公开的事项确定为国家秘密”,这将我国政府信息公开提上了一个新的台阶。同年8月,新《预算法》通过,修改后的《预算法》在总则中明确规定要加快建立健全全面规范透明的预算制度,保障经济社会健康发展。这是我国预算法制建设上一个崭新的里程碑,也是政府在新形势下进一步提高财政预算透明度的有效途径。

三、我国省级财政透明度的发展趋势

近年来,公众对财政预算信息公开产生越来越高的需求,这对政府提升信息公开的给予能力提出了挑战,各项法案条例也因此不断出台。虽然在预算透明公开的道路上阻力始终存在,但总体趋势向好,政府预算透明度不断提高。

(一)预算透明度逐年提高,但总体水平仍然较低

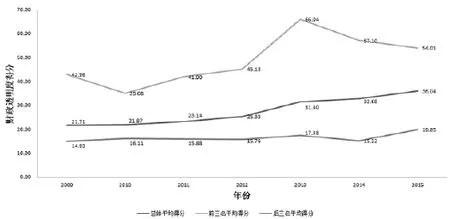

图1:省级财政透明度得分(百分制得分)

由图1可看出,2009-2015年,我国省级财政透明度平均得分逐年上升,总体从21.71上升至36.04。整体增长趋势稳定,2013年增幅最大, 这表明政府信息公开程度总体不断趋好。但这七年间,尽管2009年第一名和2013年前两名财政信息公开达到及格水平,总体平均得分仍然不足60,表明我国省级政府仍然只是公开少数财政预算信息,总体公开水平较低。

在我国31个省份中,2009-2015年前三名透明度得分从42.96上升至54.01。其中2010-2013年保持快速增长,而2009-2010年与2013-2015年,得分最高的前三省平均得分水平却下降了。这表明在有的年份部分省级政府缺乏公开信息的积极性。

相较于每年的透明度得分,近年来排名后三的各省平均分的变化幅度小,2009-2015年上升了五分左右。这表明始终存在一些省份公开信息力度不足,使得整体水平难以较大幅度上升。

(二)高分区与低分区分散

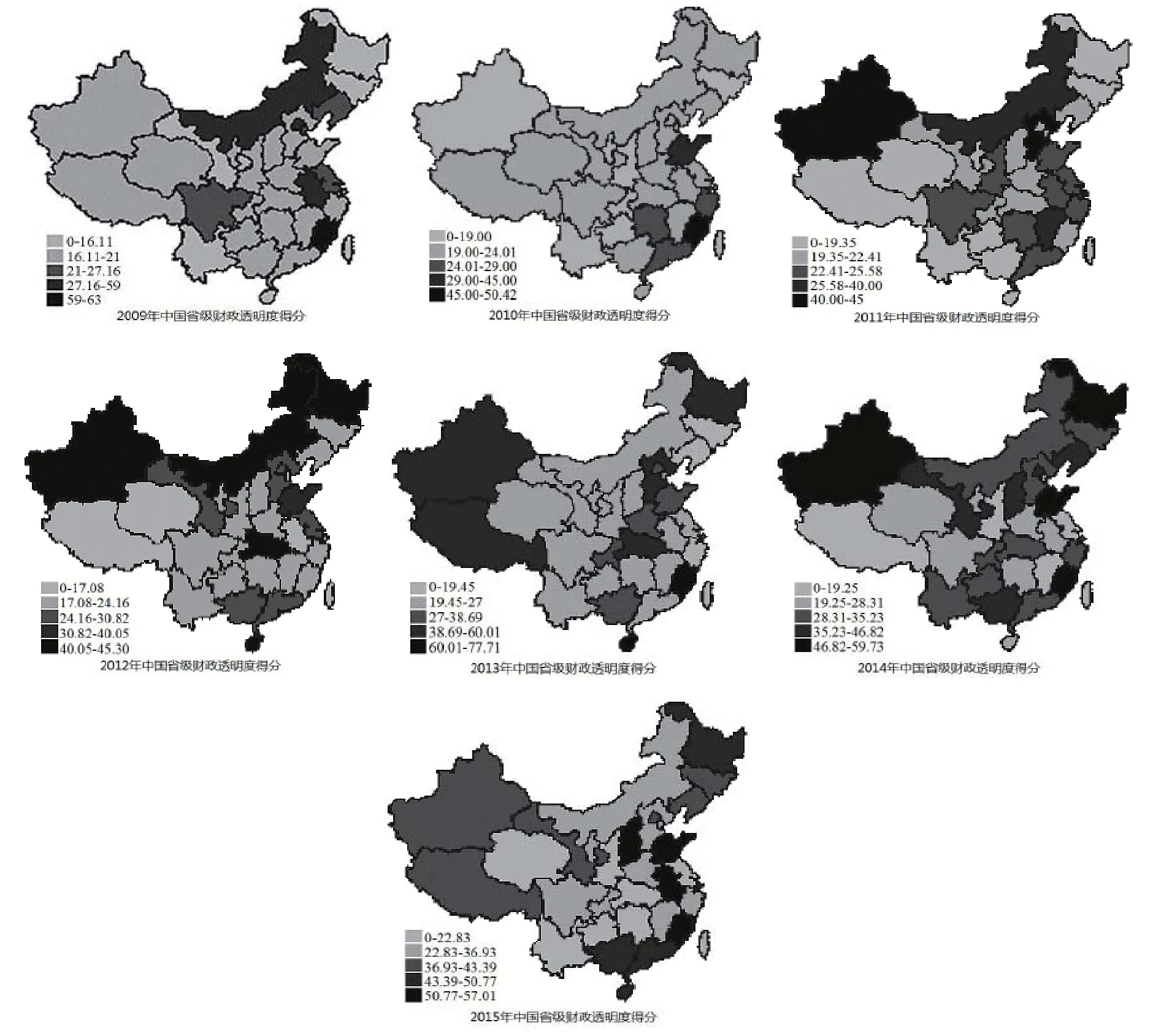

将所有省份财政透明度得分划分为五个区间,2009-2015年的各省得分分布情况如图2。

图2:2009-2015年中国省级财政透明度得分

由图2发现,2009年西部地区整体得分偏低;2010年东南沿海省份财政透明度相对较高;2011年西北地区和中东部省份得分相较于西南省份略高;2012年我国内蒙古等北方各省和海南得分高于中部大多数省份;2013年西北和华中、华北大多省份得分排名较好,两个南部省份得分合格;2014年西南和东南省份在全国省级财政透明度得分中成绩相对较好;2015年全国财政透明公开程度得分仍旧十分分散,东南和华北个别省份得分高于西南等地区省份。

由图中还可以看出,全国31省份每年得分高与得分低的区域都在不断变化,得分高低区域分布比较分散。从整体上看,各省级财政透明度得分和自身经济发展水平、地理位置等相关性小。例如,东南部临海省份经济发达,福建等省多次财政透明度得分靠前;中西部省份相对物质水平较低,但是在2009年内蒙古透明度得分排名第二,2011年新疆得分排名第一,2012年湖北省财政信息公开水平最高。

但是另一方面,省级财政透明度得分最高和最低省份却有着一定的分布规律。2009年财政透明度得分最高的是福建省,最低的是甘肃省。在之后的六年中,财政透明度得分最高的省分别为:福建、新疆、湖北、海南、新疆、山东;最低的省为:宁夏、贵州、青海、吉林、西藏、贵州。我们可以看出,西部尤其西南部各省份普遍得分不高,政府信息公开程度水平低。除此之外,东部沿海和南部地区以及西北个别省份得分较高,比如,东南沿海的福建省连续两年透明度得分位列第一、华北临海的山东省在2010年、2014年和2015年排名分别为第二名、第二名和第一名,西北地区的新疆在2011和2014年都排名第一。

(三)年度间得分变动幅度大

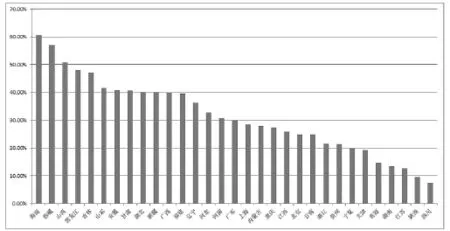

为了更好地表现各省财政信息公开跨年度的变化情况,本文计算了31省的得分变异系数,对各省七年间得分变动情况进行分析,具体见图3。

图3:2009-2015年省级财政透明度得分变异系数及排名

从图3可以发现,海南省变动幅度最大,达到60.60%。2009年海南省财政透明度得分为15.78,2013年大幅度增长至77.7,但2014年海南省得分又降低至28.3,随后2015年则正向变动约20分。财政透明度得分变异系数排名靠前的其他省份如山西省、黑龙江省等也是如此,七年间得分在15至60之间持续波动。这表明,我国省级财政透明度预算信息公开进程并不顺利,各省公开政府信息情况跨年变动幅度大。

得分变异系数排名靠后的各省,其财政透明度得分始终较低。排名后八位的省份,2009-2015年,得分都未超过30分,多在20分左右。这也说明我国部分省政府信息公开进展缓慢,缺乏实质性进展。

2015年省级财政透明度得分第一名的山东省,变异系数41.67%,位列第六。自2009-2015年,虽然每年山东省财政透明度得分都有较大变动,但财政透明度得分是逐年增长的,并没有先大幅提升后又大幅下降的情形出现。

(四)得分差距呈波动变化特征

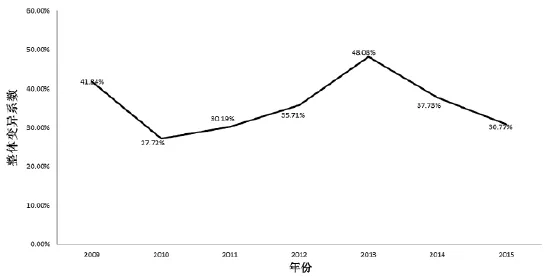

本文选取每年的省级财政透明度整体变异系数和透明度最高得分与最低得分的极差作为参考标准,具体如表1。总的来说,七年间我国省级财政透明度变异系数呈现出先下降后上升继而再下降的趋势。

表1 2009-2015年省际间财政透明度得分差距变化(百分数得分)

由上表可见,2009-2015年,我国省级财政透明度最高得分与最低得分之间差距分别为:47.87、35.04、27.91、31.01、63.70、47.85、37.57。其中,2009-2011年,省际间财政透明度得分差距呈缩小趋势。在此后的两年又迅速上升,直至2013年,海南省与吉林省之间的得分差距高达63.7。但在2013年之后,得分差距又再次下降,直至2015年,财政透明度得分最高的山东省和得分最低的贵州省之间的差距降至37.57。

对年度透明度得分计算变异系数,也得到了相同的结论(见图4)。2009年我国省级政府信息公开差异大,整体对平均得分的偏离程度达到41.84%,2010年,财政透明度变异系数大幅下降至27.72%,表明各省之间的财政预算信息公开水平差异性有较大改善。2010-2013年,省级财政透明度变异系数呈现不断攀升的趋势,在2013年高达48.08%;而在2014-2015年,年度得分变异系数又再次下降。这表明,受各种因素的影响,各省级政府每年对于政府信息公开的积极响应度不同,并且不同省际之间存在着一定的财政透明度“竞争”或者“趋同”现象,且这种“竞争”与“趋同”的程度在不断变化。

图4:省级财政透明度得分整体变异系数变化图

四、我国省级财政透明度变化的原因

2009-2015年,我国省级财政透明度排名得分不断变化,究其原因,本文认为既有宏观层面也有微观层面的原因,是外因与内因的结合。

(一)法制建设是第一推动力

财政预算信息的公开需要法律法规的保障和规范,因此我国相关法律文件和条例的颁布实施是影响省级财政透明度的根本原因。自2008年《中国人民共和国信息公开条例》颁布实施,我国就走上了财政预算透明公开的新道路,之后随着各类新法案新条例的出台,各省级政府的财政信息公开程度也不断变化。2009年全国人大初审的《保密法》过于强调保密性,限制了政府财政预算信息的进一步公开,因此2010年省级财政透明度平均得分虽略有上升,但是前三名省份的得分却有较大幅度下降,从2009年的42.96下降至35.08。2013年,省级财政透明度平均得分、前三名平均得分、后三名透明度得分相较于2012年均有较大提升。这是由于2012年国务院办公厅发布了《2012年政府信息公开重点工作安排》,对各省级的财政预算信息公开提出了新要求,表明了国家对于公开政府信息建设阳光政府的重视和激励,增强了各省级政府公开信息的责任心。

因此,相关的法规条例等对省级政府公开信息有重大的导向作用,是财政透明度变动的重要原因。

(二)政府的主动性是关键因素

省级政府公开财政预算信息的主动性是关键性影响因素。不同的省份在同期对财政信息公开申请的回应有所不同,这是由于政府自身对财政预算信息公开的责任感以及积极性有所差异,因此各省级政府的财政透明度得分不尽相同。以山东省为例,2009-2015年其财政透明度得分从19.35提升至57.01,2014年、2015年分别是第二名和第一名。2014年,山东省政府不断加强完善统计信息公开产品,积极建设公开平台。根据山东省政府信息公开系统显示,2014年山东省共公开政府信息19921条,是2013年的2.64倍,这充分说明山东省政府财政信息公开的主动性高,做了许多卓有成效的工作,使得省级财政预算透明度得以不断提升。

(三)对公开的自由裁决是造成波动的主要原因

政府部门对财政信息公开的随意性和行为的反复性是省级财政透明度得分波动的主要原因。七年间,不管是同期的省份还是同一省份在不同的年份,财政透明度得分都有较大变动,每年的财政预算信息公开程度高低不同。本文认为,具体影响政府反复性的原因有以下两点:其一,政府自身不断权衡信息公开程度,相关行政部门持有较大的自由裁决权,每年各省份的财政预算信息公开程度很大程度上依赖于相关政府部门的主观裁决和态度;其二,政府信息的公开程度具有一定的“邻里特征”,有些省份或政府部门在进行信息公开时,有时会根据周边邻居的反应进行相应调整。以2009和2010年的数据为例,2009年得分较高的省份往往在2010年会得分降低,而2009年得分较低的省份也会在2010年有所改观。

五、进一步提升省级财政透明度的路径

不断推进我国各省财政预算信息公开进程,是建设阳光政府的必经之路。由以上数据分析我们可以看出,我国政府财政透明度的提升道路任重道远,健全相关法律法规是根本途径,增强政府自身公开信息的主动性与积极性是关键,加强中央政府的示范作用是重要条件。

(一)规范实施新《预算法》,不断完善法制建设

2014年修订的《预算法》不仅在总则中提出了“建立健全全面规范、公开透明的预算制度”的原则性要求,并且增加了有关政府预算公开的具体要求,包括对预算完整性的规定,对预算信息公开内容、形式和时间的要求等。虽然新的《预算法》仍存在着一些不足之处,但相较于以往的法律法规在规范政府信息公开方面已经有了很大的进步,因此必须严格贯彻执行《预算法》,并在未来的实践中不断健全完善其他相关法律法规。

(二)提高政府公开信息的积极性与责任感,减少主观随意性

这一方面需要学术界、民间组织以及广大公民尽己之力,加强社会监督,激励政府不断推进财政预算公开透明。在今后推动政府信息公开的道路上,学术界要加强对政府财政各项信息的调查研究;各类民间组织应不断坚持申请各省级的预算信息在相关网站进行公开;公众则要时刻保持公民意识,自发地推动规范政府行为。另一方面,结合我国国情,将政府财政预算信息公开程度纳入政府部门政绩考核体系也是有效途径。有利于激励建设阳光政府,提高财政预算信息公开的主动性。

(三)中央政府加强自身示范作用,给予各省级政府更大激励

《预算法》规定,财政部负责全国总预算、总决算的信息公开以及中央本级的预算、预算调整、预算执行情况和决算的信息公开,地方政府财政部门负责其辖区内总预算、总决算的信息公开以及地方本级预算、预算调整、预算执行情况和决算的信息公开。因此,中央在践行本级财政预算公开的同时,积极发挥好带头作用,也会对各省级的财政信息公开给予最大的示范推动作用,从而在中央、省、市等各层级政府之间形成良性的互动,推动政府信息公开在各级政府间积极展开。

1.张平:《我国财政透明度之现状、差距及其改进》,《公共经济与公共管理》2010年第9期。

2.李红霞:《让政府预算在阳光下运行:预算公开透明的思考》,《财政研究》2011年第1期。

3.陈穗红:《2014预算法修正案对提高预算透明度的机遇和挑战》,《地方财政研究》2014年第11期。

4. 白景明:《提高财政透明度应循序渐进》,《人民论坛》2010年第2期。

5. 肖鹏、阎川:《中国财政透明度提升的驱动因素与路径选择研究——基于28个省份面板数据的实证分析》,《经济社会体制比较》2013年第4期。

6. 彭毅:《政治激励与中国政府财政透明度》,《厦门大学硕士论文库》2014年版。

7. 曾军平:《政府信息公开制度对财政透明度的影响及原因》,《财贸经济》2011年第3期。

8. 上海财经大学公共政策研究中心:《中国财政透明度报告》,上海财经大学出版社2010年版。

9. 邓淑莲:《中国省级政府财政信息公开的评估与分析》,《政治学研究》2012年第5期。

10. 赵倩:《财政信息公开与财政透明度:理念、规则与国际经验》,《财贸经济》2009年第11期。

11.杨丹芳、吕凯波、曾军平:《中国省级财政透明度评估(2015)》,《上海财经大学学报》2015年第5期。

(责任编辑:庞梅)

Analysis on the Trend of the Provincial Governments’Fiscal Transparency in China

Shi Shaobin , Zhu Yuanmeng

Based on the provincial budget transparency score from 2009 to 2015, there are several f ndings. Transparency of the provincial budget has gradually increased, but it is still low on the whole. Areas of high and low score are dispersed, so the annual score is greatly varied. And the score gap has f uctuation all the time. For the reasons, the paper argues that the legal system is the f rst impetus, government initiative is a key factor, and the discretion of information publicity is the main cause of f uctuations. To further enhance the transparency of the provincial budget, we give the following suggestions. The f rst is to implement the new “Budget Law”, and constantly improve and perfect the legal system. Also it is of great importance to increase the motivation and responsibility of government in the disclosure of public information with the decreasing of arbitrariness. The central government should strengthen the part of role model, to incentive the provincial governments.

provincial government; f scal transparency; development trend

猜你喜欢

当代水产(2019年11期)2019-12-23

活力(2019年15期)2019-09-25

消费导刊(2018年10期)2018-08-20

金融博览(2016年12期)2017-01-09

系统工程学报(2015年3期)2015-02-28

现代企业(2015年5期)2015-02-28

现代企业(2015年5期)2015-02-28

中国土地科学(2014年4期)2014-03-01

中国工程咨询(2010年11期)2010-02-16

浙江人大(2009年9期)2009-10-16