公司治理、负债融资政策与企业价值

2016-02-07 08:15江金锁

财务与金融 2016年1期

江金锁

公司治理、负债融资政策与企业价值

江金锁

论文以广东省上市家族企业为例,从公司治理的视角研究了企业负债融资政策的影响因素及其经济后果。研究发现:(1)公司实际控制人拥有的现金流权比例越高,公司董事长与总经理持股比例越高,企业就越有可能选择谨慎的负债融资政策,保持较低的负债水平;公司董事会人数或独立董事人数越多,企业就越有可能选择激进的负债融资政策,保持较高的负债水平;公司股东大会次数或董事会次数以及公司董事会专门委员会设立个数等其他公司治理因素,对公司负债融资政策选择不构成显著影响。(2)在公司实际控制人直接控制上市公司的方式下,谨慎的负债融资政策降低了企业价值;相反,在公司实际控制人金字塔式控制上市公司的方式下,激进的负债融资政策降低了企业价值。

家族企业 公司治理 负债融资政策 企业价值

一、问题的提出

在学术界,较多的研究结果表明,民营企业在发展的过程中,存在一个银行贷款难问题。考虑到上市家族企业归属于民营企业这个概念范畴,本文发现,上述命题是值得商榷的。文章以广东省上市家族企业为例,收集了企业负债融资水平相关数据,发现家族企业负债融资水平个体上呈现较大的差异性。有的家族企业的负债融资水平极低,比如,汕电力(000534)2005年末的资产负债率为1.2581%,茂华实华(000637)2008年末的资产负债率为1.8299%,嘉应制药(002198)2009年末的资产负债率为4.6996%,这些民营家族上市公司的资产负债率不超过5%;而有的家族企业的负债融资水平极高,比如,深达声A(000007)2006年末的资产负债率为97.8745%,创智科技(000787)2007年末的资产负债率为87.5619%;还有的处于非正常财务状态下的家族企业,其资产负债率超过了100%,处于资不抵债的境地。对于负债水平极低的家族企业,或许存在贷款难问题,但是,如果说负债水平极高的家族企业也存在贷款难问题,那么,这种说法就很难成立。

事实上,家族企业的负债融资,既受获得银行贷款难易程度这一客观因素的影响,又受家族企业是否愿意较多负债这一主观因素的影响,后者是一个企业负债融资政策选择问题。根据本文收集的样本数据,有近乎一半的样本,其资产负债率低于40%,公司的负债融资政策比较保守;而差不多另一半样本,其资产负债率超过40%,公司的负债融资政策比较激进。本文要研究的问题是,企业负债融资政策受哪些因素的影响?进一步的问题是,不同的负债融资政策有怎样的经济后果呢?

二、文献回顾

(一)负债融资政策的影响因素

财务保守行为是公司采纳的一种持续的低财务杠杆行为,属于负债融资政策的研究范畴。财务保守行为的影响因素很多,包括产品市场竞争状况,资本市场的融资时机以及公司治理结构等。

1、战略公司财务主要从产品市场竞争程度与资本结构的互动关系研究财务保守行为,分析产业特征、竞争格局与经营战略对公司财务政策的影响。朱武祥、陈寒梅(2002)构造了一个两阶段模型,分析当企业必须加大投资的情况下,未来产品市场竞争程度与公司当前负债融资水平的关系。研究表明,当公司预期未来竞争程度越激烈,当前选择的负债融资水平也越低,竞争型产业上市公司为了保持其后续投资能力、避免财务风险,其理性选择是采纳财务保守行为。刘志彪、姜付秀(2003)的理论分析表明,公司的资本结构作为公司向市场发出的一项承诺,它具有信号显示功能。企业的负债融资水平与其所在的产品市场竞争强度之间具有显著的正相关关系。

2、行为公司财务关注资本市场条件对负债融资的影响。赵蒲、孙爱英(2004)通过建立数学模型,证明由于非理性投资者和理性公司管理者之间相互作用,上市公司存在最佳的市场时机。在上市公司与资本市场的博弈中,公司往往选择在资本市场高估其股票价值时发行股票,在资本市场低估其股票价值时回购股票。乐观的市场预期造成了上市公司股权融资偏好,导致了较低的财务杠杆。

3、公司治理结构理论关注不同的治理结构对负债融资政策的影响。在公司治理结构理论中,股权与债权不仅被视为不同的融资工具,而且被视为不同的治理结构。股权与债权对公司形成不同的控制权,二者的有机结合可以完善公司治理结构。不同企业从完善自身的公司治理结构出发,会选择不同的负债融资水平。

(二)负债融资的经济后果

负债融资的经济后果可以从不同视角展开,本文仅从公司治理视角进行文献回顾。

1、激励效应。J ensen a nd M ec kli n g(1976)认为,由于管理者收益与成本的非对称性使得他们有动机降低努力水平、增加各种在职消费,其根源在于管理者持股比例过低导致的低剩余索取权。因此,在投资总额一定、管理者个人财富一定的前提下,提高公司负债的比重就增加了管理者的持股比例,这样可以有效地抑制管理者的机会主义行为、激励他们更努力地工作。

2、约束效应。J ensen(1986)认为,当公司拥有的自由现金流量过多时,企业公司管理者过度投资的动机就容易变成现实。由于负债的利息和本金采用固定支付方式,所以,负债的利用减少了公司的自由现金流量,约束了公司管理者对自由现金流的占用,从而抑制管理者的过度投资行为。

3、破产威胁效应。G rossm a n a nd H a rt(1982)认为,公司管理者的效用依赖于他的经理职位,从而依赖于企业的生存。一旦企业破产,管理者将丧失此前所享有的任职好处。对公司管理者来说,存在较高的私人收益与因破产而丧失任职好处这一风险如何权衡的问题。公司负债比例越高、其破产的可能性越大。因此,负债为一种担保机制,能够促使公司管理者多努力工作,少个人享受。

三、家族企业负债融资政策的影响因素:公司治理视角

(一)理论分析与假设发展

1、公司关键人物在上市公司中拥有的股权比例

这里所谓的“公司关键人物”,是指公司的实际控制人、董事长、总经理以及监事会主席。他们在上市公司中拥有的股权比例,代表了其在上市公司中的“产权”份额,该股权比例越高,其就越有激励去维护自身拥有的“产权”。负债融资水平越高,企业的财务风险越大,在企业经营风险一定的条件下,导致企业总风险上升。当企业选择激进的负债融资政策时,负债融资水平处于高位,如果企业破产,公司关键人物在上市公司中拥有的“产权”将丧失殆尽。因此,如果公司关键人物拥有的股权比例较高,公司采取谨慎的负债融资政策是其理性选择。Da tt a et al(2005)研究发现,公司管理者持股比例与公司负债融资水平负相关,这一实证研究结论也支持上述理论分析。而对于公司实际控制人而言,其在上市公司中拥有的股权比例,就是其现金流权。为此,本文提出第一个基本假设以及四个分假设:

H1:公司关键人物在上市公司中拥有的股权比例越高,公司越有可能选择谨慎的负债融资政策。

H1a:公司实际控制人在上市公司中拥有的现金流权越大,公司越有可能选择谨慎的负债融资政策。

H1b:公司董事长在上市公司中拥有的股权比例越大,公司越有可能选择谨慎的负债融资政策。

H1c:公司总经理在上市公司中拥有的股权比例越大,公司越有可能选择谨慎的负债融资政策。

H1d:公司董事会主席在上市公司中拥有的股权比例越大,公司越有可能选择谨慎的负债融资政策。

2、公司关键人物的权力分配

这里所谓的“公司关键人物的权力分配”,是指“实际控制人是否兼任董事长”以及“董事长是否兼任总经理”。现代管家理论(stew a rdsh i p theory)认为,董事会的董事长与经营班子的总经理,均是公司的忠实管家,均按全体股东的利益行事。因而,没有必要实行“两职分离”。该理论同样适用于公司实际控制人兼任董事长的情形。两职合一有利于提高其决策效率,有利于提高公司绩效,进而增强公司偿债能力。这种情况下,在公司与债权人的博弈中,激进的负债融资政策将是一种纳什均衡状态。相反,代理理论认为,企业是一系列委托代理契约的集合,董事长与总经理必须分离,才能避免组织结构“自己监督自己”的局面,才能降低企业的股权代理成本,进而增强公司偿债能力。对于家族企业来讲,如果实际控制人兼任董事长,将弱化董事会的独立性,强化实际控制人对其他股东的掠夺能力,降低公司绩效,进而降低公司偿债能力。这种情况下,在公司与债权人的博弈中,谨慎的负债融资政策将是一种纳什均衡状态。本文支持管家理论,为此,提出第二个基本假设:

H2:家族企业实际控制人兼任董事长,或董事长兼任总经理,企业越有可能选择激进的负债融资政策。

3、董事会特征与结构

这里所谓的“董事会特征与结构”,是指“董事会规模”、“独立董事人数”以及“四委设立个数”。这三个因素都事关董事会的机能与决策质量。首先,如果董事会规模过大,即人数太多,董事会成员会产生“搭便车”的动机,倾向于不再坦率地批评总经理的错误做法,或者不对总经理的工作绩效进行直率的评价。董事会就不能发挥应有的作用并受总经理控制,导致企业绩效降低、偿债能力下降。其次,董事会专门委员会制度,是保证董事会决策质量的一项重要的制度安排。如果专门委员会个数较少,董事会就会出现一定程度的机能障碍,进而对企业绩效与企业偿债能力构成不利影响。最后,董事会不仅应该代表股东的利益,而且应该代表所有的利益相关者的利益,保持应有的独立性。独立董事制度是保证董事会独立性的一项重要的制度安排。如果独立董事人数太少,董事会就更容易被公司实际控制人控制,造成董事会的决策质量下降,导致企业绩效降低、偿债能力下降。在这些情况下,在公司与债权人的博弈中,谨慎的负债融资政策将是一种纳什均衡状态。为此,本文提出第三个基本假设以及三个分假设:

H3:董事会特征与结构显著影响公司的负债融资政策。

H3a:公司董事会规模越大,上市家族企业越有可能选择谨慎的负债融资政策。

H3b:董事会中专门委员会个数越少,上市家族企业越有可能选择谨慎的负债融资政策。

H3c:董事会中独立董事越少,上市家族企业越有可能选择谨慎的负债融资政策。

4、公司治理组织勤勉程度

这里的公司治理组织的勤勉程度是通过“股东大会次数”与“董事会次数”来体现的。股东大会与董事会的召开,分别有利于股东与董事们有更多的时间进行交流、制定战略和监控管理层。股东大会次数越多,或董事会次数越多,表明执行股东或董事越勤勉地履行职责。已有研究也表明,股东大会或董事会次数越多,企业价值越大。为此,本文提出第四个基本假设:

H4:股东大会次数越多或董事会次数显著影响上市家族企业的负债融资政策。

(二)研究设计

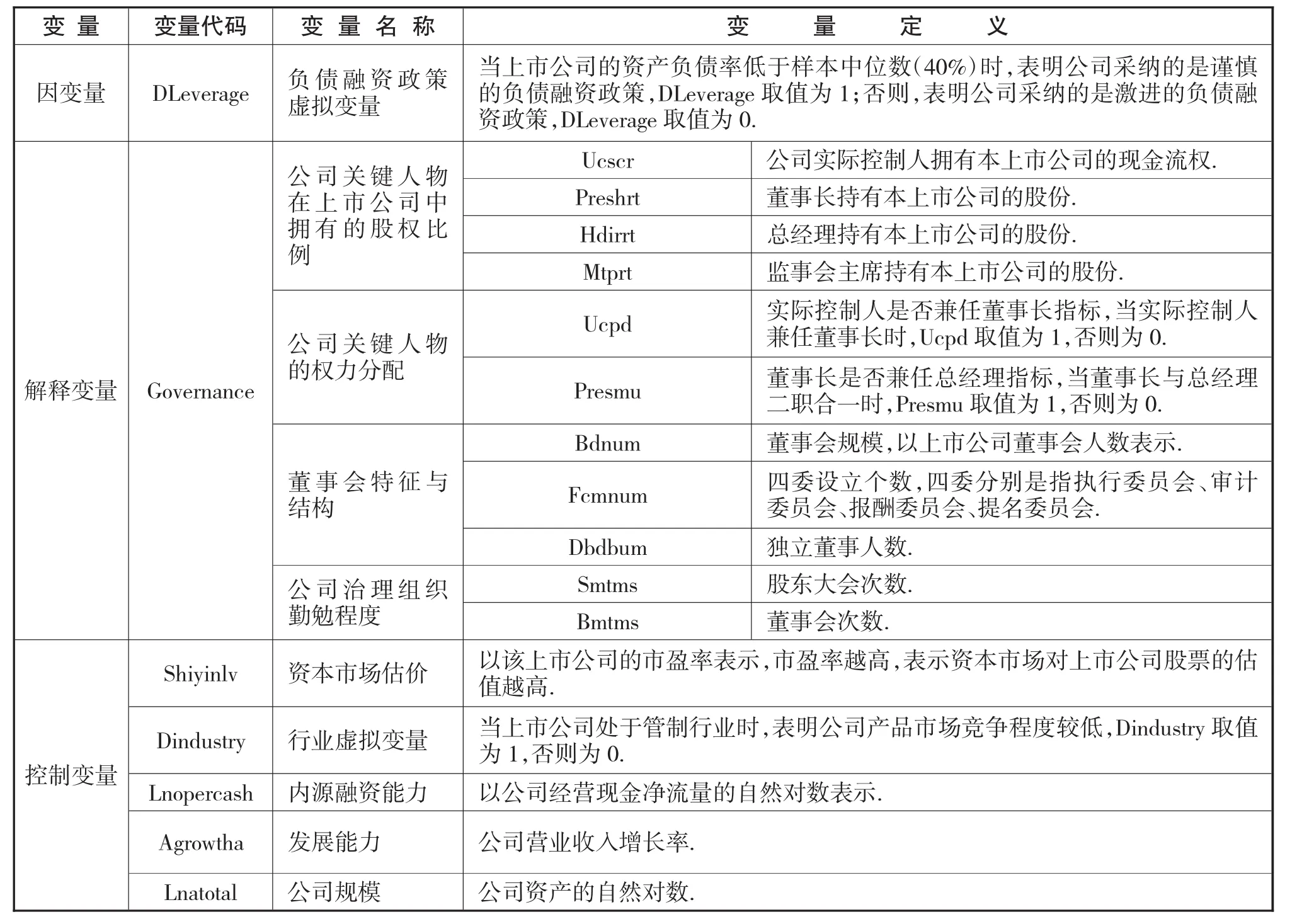

1、变量定义

本部分各变量定义见表1,这里不再赘述。值得一提的是,本文所谓的保守的负债融资政策,是相对而言的,是指企业的负债融资水平处于中位数以下。它不完全等同于财务保守行为,财务保守行为是指企业在较长时间内持续地采用低财务杠杆的财务政策的一种行为,财务保守行为的定义学术界并不统一,一般认为,企业连续3年的资产负债率低于20%,即是财务保守行为。本文没有采纳严格的财务保守行为的定义,以便将更多的家族企业纳入研究范围内。

2、实证研究模型

为了验证以上几个研究假设,文章构造如下L o g i t回归方程:

(三)实证研究过程与结果

1、样本选取

以2005-2009年所有民营上市公司作为初选

样本,全部样本取自国泰安《中国民营上市公司数据库(2010)》。根据研究目标,对初选样本执行了如下筛选程序:

表1 变量定义表(负债融资政策影响因素回归方程)

表2 变量的描述性统计

第一步,根据“省份”字段,保留省份为广东省的样本,剔除其他省份的民营上市公司。

第二步,根据“实际控制人类型”字段,保留实际控制人是“自然人或家族”剔除实际控制人是“员工持股或工会”、“集体企业”、“外商投资企业”、“港澳台投资企业”、“公众持股”、“国家控制”、“其他”、的样本。

第三步,从国泰安《中国上市公司财务指标分析数据库》进一步收集公司“资产负债率”等研究所需的数据。在此基础上,剔除资产负债率大于(或等于)100%的样本,这些样本均是被S T处理的样本。

第四步,剔除金融行业的样本。本文还采用W i nsor i z e方法,将1%以下和99%以上的数值分别替代为1%和99%的取值,以剔除极端值对计量分析的影响。

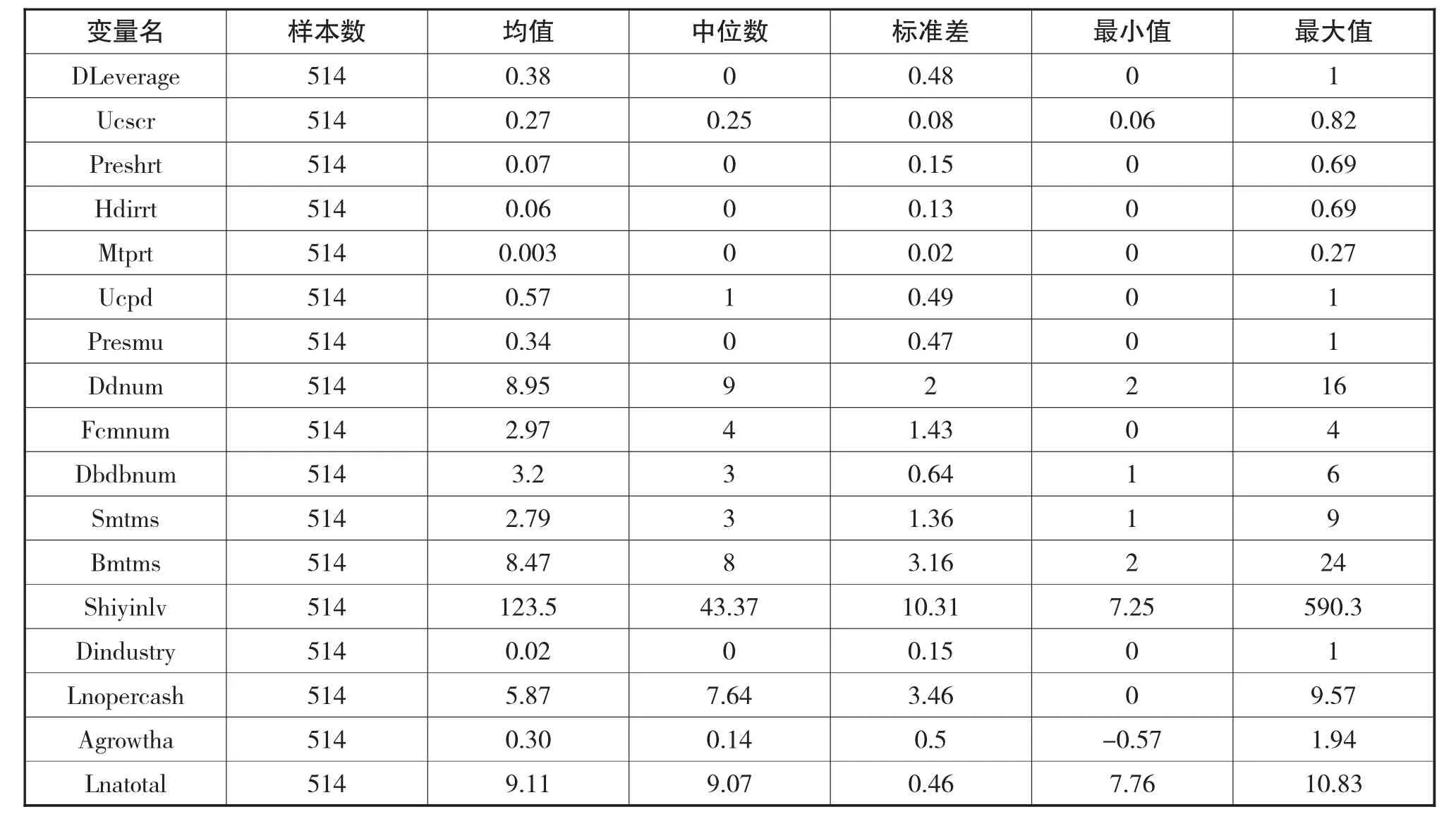

2、主要变量的描述性统计

表2是主要变量的描述性统计表,从中可以看出,除虚拟变量外,其他变量的均值与中位数比较接近,表明变量的数值分布基本上呈正态分布。

3、回归分析结果

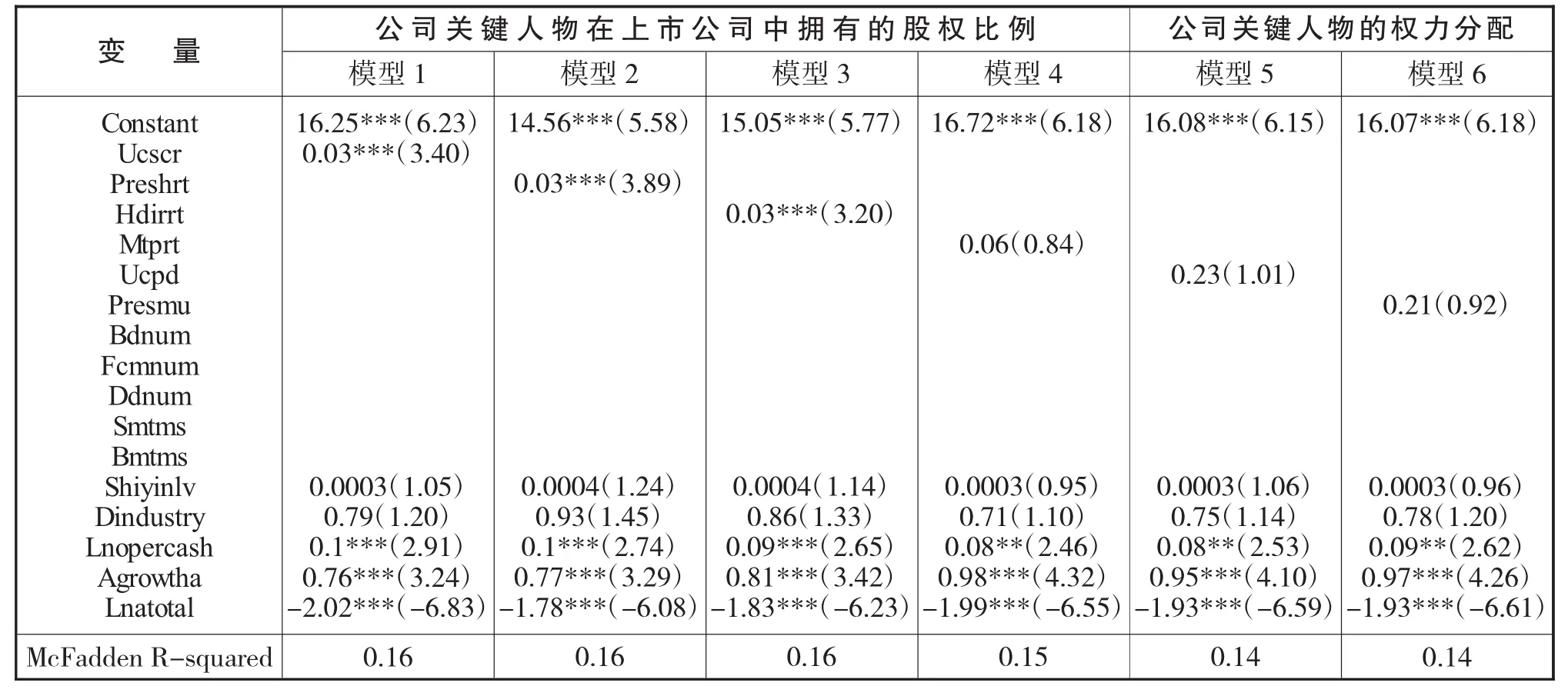

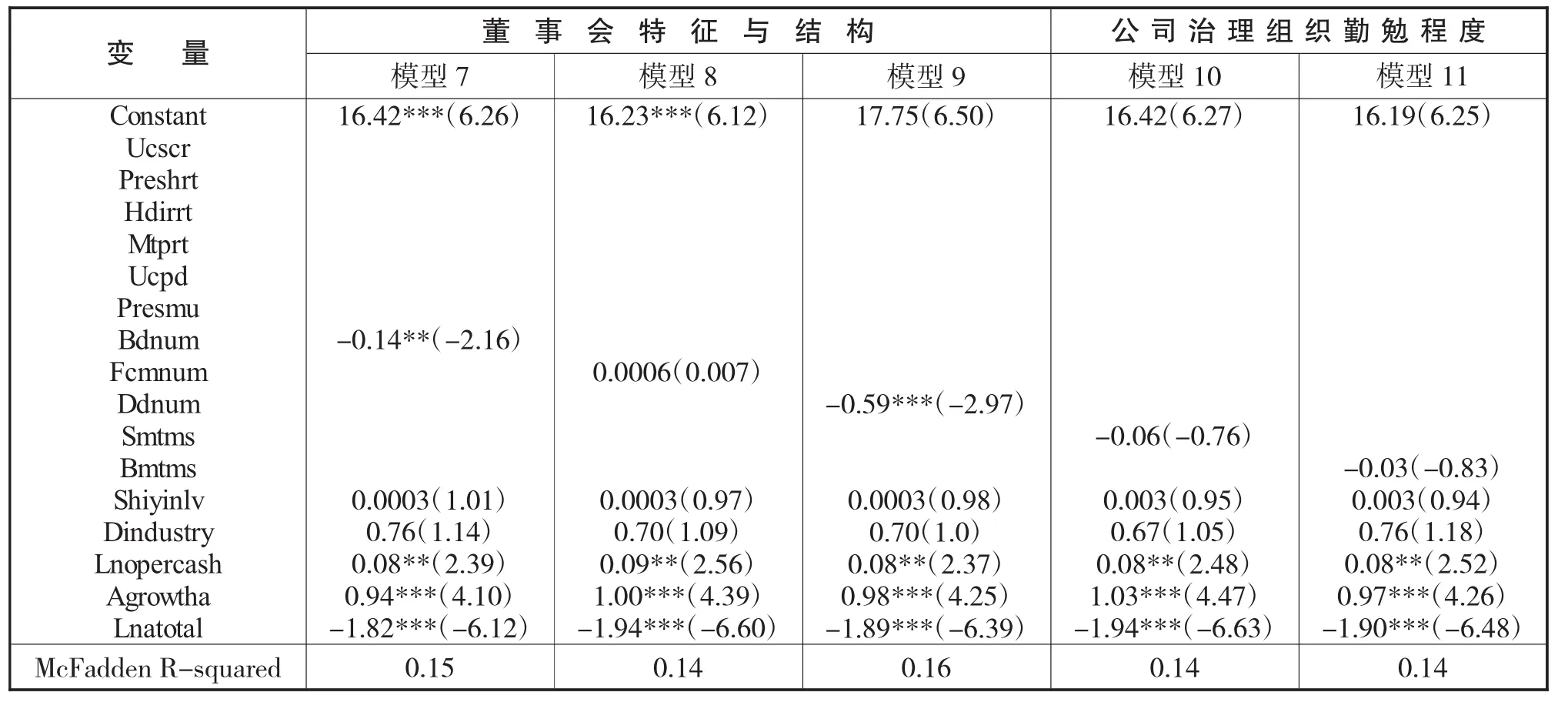

表3 Logit多元回归分析结果(因变量:D Leverage)

表3(续) Logit多元回归分析结果(因变量:D Leverage)

表3是基于上述L o g i t回归方程得到的回归结果。可以看出:(1)在公司关键人物在上市公司中拥有的股权比例方面,前三个变量(U cscr、P reshrt、H d i rrt)均与企业负债融资政策在1%统计水平上显著正相关(相应的Z值分别为3.40、3.89、3.20),表明公司实际控制人拥有本上市公司的现金流权(U cscr)越大、或董事长持有本上市公司的股份(P reshrt)比例越高,或总经理持有本上市公司的股份(H d i rrt)比例越高,上市家族企业越有可能选择谨慎的负债融资政策。第一个基本假设的前三个分假设得到验证。但是,监事会主席持有本上市公司的股份(M tprt)在统计意义上与公司的负债融资政策没有显著关系(相应的Z值为0.84)。(2)在公司关键人物的权力分配方面,不论是实际控制人是否兼任董事长因素(U cpd)还是董事长是否兼任总经理因素(P resmu),均与企业负债融资政策选择没有显著关系,第二个基本假设没有得到验证。可能的原因是,公司实际控制人及家族管理者掌握了民营家族上市公司的主要权力,权力集中抑或权力分散各有千秋,不明显影响公司的股权代理成本,因而对公司负债融资政策不构成显著影响。(3)在董事会特征与结构方面,董事会规模(B dnum)与独立董事人数(D bdbnum)分别在5%与1%统计水平上与公司负债融资政策显著负相关(相应的Z值分别为-2.16、-2.97),表明公司董事会规模越大,或董事会中独立董事越多,上市家族企业越有可能选择激进的负债融资政策。四委设立个数(Fcmnum)与企业负债融资政策没有显著关系(相应的Z值为0.007)。在第三个基本假设中只有第三个分假设得到验证,第一个分假设与第二个分假设没有得到验证。这可能是家族企业关系治理带来的结果。以执行委员会的功能来讲,在一般上市家族企业(非家族企业)中,它是董事会休会期间的执行机构,负责日常经营决策,但是,在上市家族企业中,日常的经营决策主要由公司实际控制人或董事长负责,这样执行委员会的作用与重要性就大为降低。在“重关系”的企业文化氛围下,董事会规模大,公司实际控制人操控董事会的难度就增大,可能有利于董事会发挥作用,这明显不同于非家族上市公司。(4)在公司的公司治理组织勤勉程度方面,股东大会次数(Smtms)与董事会次数(B mtms)这两个因素均与企业负债融资政策没有显著关系,第四个基本研究假设没有得到验证。可能的原因是,股东大会次数较多或董事会次数较多,对于有的公司而言,可能暗示公司存在较多的棘手问题,对于另一些公司而言,可能体现了相关组织或人员比较勤勉,这两个方面作用力方向相反,因而整体表现为对企业的负债融资政策选择不构成影响。另外,控制变量的回归结果表明,资本市场的估价和企业所处行业竞争程度均不对企业负债融资政策选择构成影响,企业内源融资能力越强,或企业规模越小,企业越有可能选择谨慎的负债融资政策。

四、家族企业负债融资政策的经济后果:公司治理视角

(一)理论分析与假设发展

1、实际控制人直接控制方式下的情形

在实际控制人采用直接控制方式下,当企业采取激进的负债融资政策、负债融资比例增大时,实际控制人的控制权与现金流权“同等程度”地增大,控制权与现金流权保持一致。在这里,用一个例子来展开说明。假设实际控制人拥有的财富是600,直接投资于上市家族企业B公司,B公司的全部财富为4000。考虑以下两种情形:第一种情形,B公司没有负债,则实际控制人拥有B公司15%的股份,控制权与现金流权均为15%,两权分离程度为0。第二种情形,B公司负债为2000,则实际控制人拥有B公司30%的股份,控制权与现金流权均为30%,两权分离程度仍为0。

由此可见,在直接控制方式下,激进的负债融资政策可以提高实际控制人的现金流权,激励效应、约束效应、破产威胁效应均得以增强,控制权转移效应在企业清算时也得以增强,负债融资具有治理效应,从而激进的负债融资政策能提高上市公司的企业价值。

2、实际控制人金字塔式控制方式下的情形

在实际控制人采用金字塔式控制方式下,当企业采取激进的负债融资政策、负债融资比例增大时,实际控制人的控制权增大、现金流权减小,“两权分离”程度增大。仍采用上例,假设实际控制人拥有的财富是600,由于中小股东的搭便车行为,拥有一家公司10%以上的股份即可以控制该公司的生产经营活动。考虑实际控制人采用金字塔结构的情况,实际控制人首先将全部财富注入一家公司A(A的全部财富为1000,没有负债),占有该公司60%的股份;然后A以全部财富的50%即500进一步投资上市家族企业B,B公司的全部财富为4000。考虑以下两种情形:第一种情形,B公司没有负债,则A占有B公司12.5%(500/4000=12.5%)的股份。第二种情形,B公司负债为2000,则A占有B公司25% (500/2000=25%)的股份。根据L a P ort a(1999)以及C la essens,D j a n k o v a nd L a n g(2000)的定义,控制权比例等于控制链上最弱的投票权相加之和,现金流权就是实际控制人持有上市公司的所有权权益比例,它等于控制链上各层持股比例的乘积之和。本例仅有一条控制链,在B公司没有负债情形下,实际控制人拥有B上市家族企业的控制权V R为12.5%、现金流权 C R为 7.5%(60%×12.5%=7.5%),“两权分离”程度Ex cess为5%(12.5%-7.5% =5%);而在第二种情形下,即B公司负债50%条件下,实际控制人的控制权V R为25%,现金流权为C R15%(60%×25%=15%),“两权分离”Ex cess程度为10%(25%-15%=10%)。从“直接控制、无负债”→“金字塔控制、无负债”→“金字塔控制、有负债”的过程,就是实际控制人的控制权与现金流权“0分离”→“初步分离”→“进一步分离”的过程。即金字塔控制方式与负债融资在“两权分离”问题上具有乘数效应。而C la essens(2002)等研究表明,“两权分离”程度越大,公司实际控制人获取控制权私利时自身承担的相对成本越小,就越有动机侵占中小股东利益。

由此可见,在金字塔式控制方式下,负债融资的激励效应、约束效应、破产威胁效应以及控制权转移效应均被抵消或弱化,激进的负债融资政策增加了实际控制人的控制权与现金流权分离程度,从而降低企业价值。为此,本文提出第五个基本假设:

H5:在实际控制人直接控制上市公司条件下,公司采取谨慎的负债融资政策将降低公司的企业价值;反之,在实际控制人金字塔控制上市公司条件下,公司采取激进的负债融资政策将降低公司的企业价值。

(二)研究设计

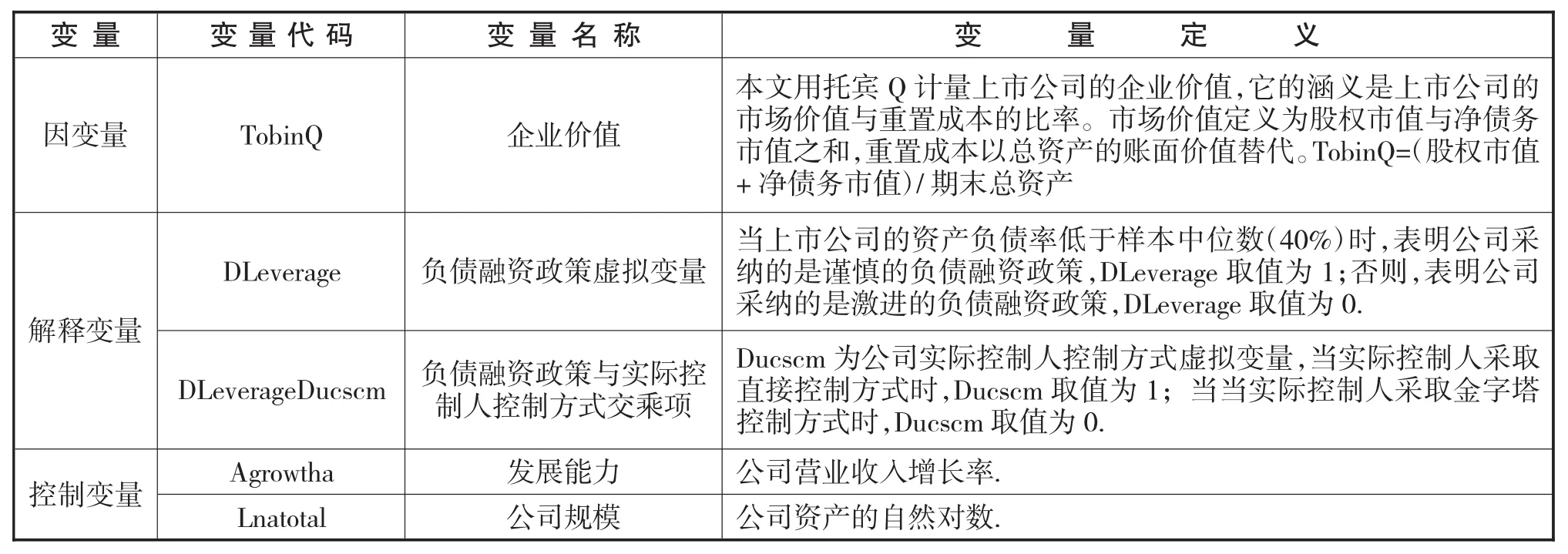

1、变量定义

本部分的各变量的定义见表4,这里不再赘述。

表4 变量定义表(负债融资政策经济后果回归方程)

2、实证研究模型

为了验证以上第四个研究假设,本文构造如下线性回归方程:

(三)实证研究过程与结果

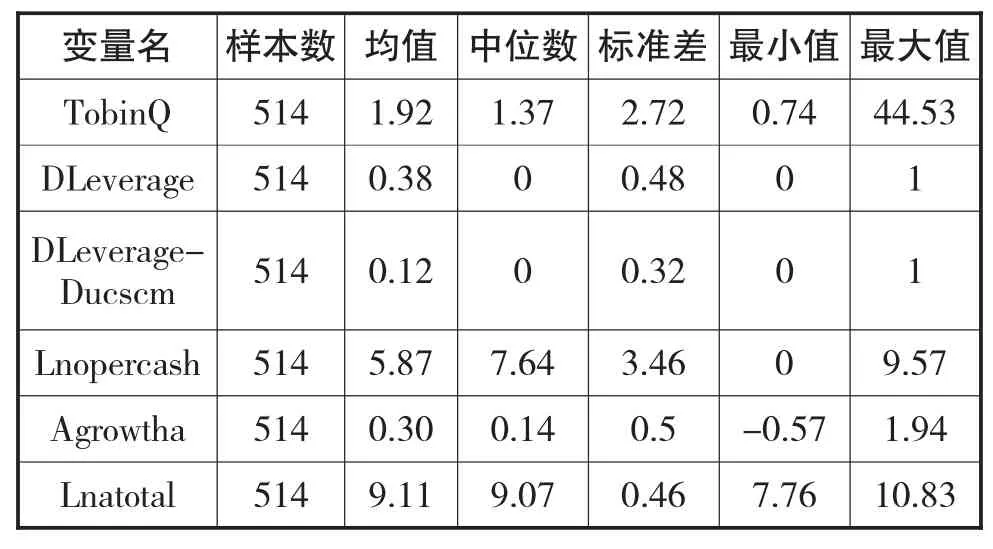

1、样本选取以及变量的描述性统计

本部分样本的选取执行了上部分《负债融资政策的影响因素》样本选取相同的程序,这里不赘述。变量的描述性统计见表5。

表5 变量的描述性统计表(负债融资政策的经济后果回归方程)

2、回归分析结果

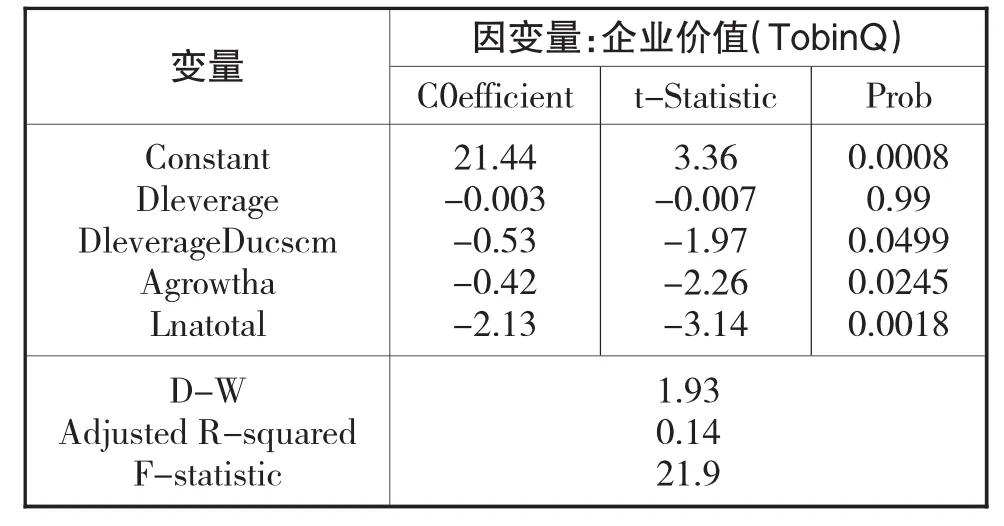

表6是基于上述线性回归方程得到的回归结果。上市家族企业的负债融资政策这个变量的系数非常接近于0(为-0.003),相应的t值也非常接近于0(为-0.007),表明它对公司的企业价值不论从经济意义上讲还是从统计意义上讲均没有显著影响。即如果单独考察上市家族企业的负债融资政策,它对上市家族企业的企业价值并不构成影响,企业可以根据企业的实际情况,选择激进的负债融资政策,也可以选择比较谨慎的负债融资政策。但是,上市家族企业的负债融资政策与实际控制人控制公司方式的交乘项的系数为负数(为-0.53),并且在5%统计水平上显著,表明在实际控制人直接控制(非金字塔)控制方式下,上市家族企业如果采取谨慎的负债融资政策将降低其企业价值。研究假设四得到证实。

表6 回归分析结果(负债融资政策的经济后果)

3、稳健性检验

为了考察本部分研究结论的可靠性,本文重新计算了托宾Q值。托宾Q值代表了公司的企业价值,它是上市公司的市场价值与重置价值(成本)的比率。在企业清算的条件下,企业无形资产的价值往往丧失殆尽,没有重置价值,为此,在这里,企业的重置价值(成本)以总资产的账面价值减去无形资产净值后的余额替代。即T ob i n Q=(股权市值+净债务市值)/(期末总资产-无形资产净值)。仍然采用本部分的线性回归模型,重新进行的回归分析。尽管相关变量的系数与t值有一定的变化,但并不影响本部分的研究结论。限于篇幅,本处从略。

五、研究结论与政策建议

在家族企业负债融资政策选择影响因素问题上,产品市场竞争以及资本市场估价对企业负债融资政策选择没有显著影响,企业内源融资能力和企业的发展能力与企业负债融资政策选择显著负相关,即企业内源融资能力越强,或企业处于成长阶段,企业就越有可能选择谨慎的负债融资政策。从公司治理的视角看,公司实际控制人拥有的现金流权比例越高,公司董事长与总经理持股比例越高,企业就越有可能选择谨慎的负债融资政策,保持较低的负债水平;公司董事会人数或独立董事人数越多,企业就越有可能选择激进的负债融资政策,保持较高的负债水平;公司股东大会次数或董事会次数以及公司董事会专门委员会设立个数等其他公司治理因素,对公司负债融资政策选择不构成显著影响。

在家族企业负债融资政策选择经济后果问题上,在公司实际控制人直接控制上市公司的方式下,谨慎的负债融资政策降低了企业价值,企业应提高企业负债融资水平;反之,在公司实际控制人金字塔式控制上市公司的方式下,激进的负债融资政策降低了企业价值,企业应降低企业负债融资水平。

本文研究结论的政策启示意义是:(1)商业银行必须区别对待不同股权结构的民营企业的借款申请,审慎地对待金字塔式股权结构(而非水平式股权结构)下民营企业的借款申请,以降低银行的金融风险。(2)单层制董事会下的专门委员会与双层制董事会下的监事会制度在我国董事会制度建设中同时存在,但它们没有发挥有效的公司治理作用,表明我国现有的董事会模式还需改革。(3)民营家族上市公司在公司治理的许多方面(比如,在董事会规模、董事长与总经理二职是否分离等)有不同于非民营家族上市公司的地方,政府有关部分应专门研究家族企业的公司治理问题,出台《家族企业公司治理指引》,通过有效率的、有针对性的制度安排鼓励家族企业完善其公司治理,促进家族企业继续健康发展。这些政策建议具有很强的现实指导意义。

[1]朱武祥,陈寒梅,吴迅.2002.产品市场竞争与财务保守行为——以燕京啤酒为例的分析.经济研究(8)28~36

[2]刘志彪,姜付秀,卢二坡.2003.资本结构与产品市场竞争强度.经济研究(7)60~67

[3]赵蒲,孙爱英.2004.财务保守行为:基于中国上市公司的实证研究.管理世界(11)109~118

[4]J ensen,M.C a nd M ec kli n g,W.H.,1976.T he T heory o f the F i rm:Ma n a g er ial B eh avi or,A g ency Costs a nd O wn-ership Structure.Journalof FinancialEconomics,3: 305-362

[5]Jensen,M.,1986.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers. America Economic Review,76:323-339

[6]Grossman,S.and Hart,O.,1986.The Costs and Benefits of Ownership:A Theory of Vertical and Lateral Integration. Journal of Political Economy,94:691-719

[7]Datta Iskandar-Datta and Raman.2005.Managerial Stock Ownship and the Maturity of Corporate Debt.Journal of Finance,6:2333-2350

[8] LaPorta,Lopez-de-Salinas,Shleiferand Vishny,1999. Corporate Ownership Around the World,Journal of Finance,43:471-520

[9]Claessens,S.,Djankov,S and Lang,L.,2000.The separation of ownership and control in East Asian corporations. Journal of Financial Economics,58:81-112

Corporate Governance,Debt Financing Policy and Enterprise Value

JIANG Jin-suo

Guangdong University of Finance,Guangzhou 510520

Taking the view of corporate governance and based on the empirical data of Guangdong Province listed family firms,this paper studies the debt financing policy influence factors and its economical consequence.The conclusion is that:1. the higher of cash flow right the ultimate controlling owner hold,the higher of stocks proportion the company board of director's chairman and general manager hold,the more discrete debt financing policy to be chosen;the more company board of directors population are or the more independent director population are,the more radical debt financing policy to be chosen; the company shareholders meeting number and the board of directors meeting number as well as the committee of board set up no significant influence to the financing policy.2.For the listed family firm that the ultimate controlling owner direct control,the discrete debt financing policy has reduced the enterprise value;on the contrary,for the listed family firm that the ultimate controlling owner indirect control such as pyramid,the radical debt financing policy has reduced the enterprise value.

Family Firms,Corporate Governance,Debt Financing Policy,Enterprise Value

F275

A

本文是广东省哲学社会科学基金课题《不同产权安排下企业负债治理效应研究:以广东省上市公司为例》(GD10X G L05)》的阶段性研究成果

江金锁,湖北红安人,广东金融学院教授,研究方向:资本市场、公司财务与会计(审计)理论研究;广东广州,510520

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

大连民族大学学报(2020年2期)2020-06-16

消费导刊(2018年10期)2018-08-20

海峡姐妹(2018年3期)2018-05-09

资源再生(2017年4期)2017-06-15

中国经济周刊(2017年19期)2017-05-23

中欧商业评论(2016年6期)2016-12-29