以绩效考核推动医院财务职能转变

2016-02-07 08:15王永成王超张少伟

财务与金融 2016年1期

王永成 王超 张少伟

以绩效考核推动医院财务职能转变

王永成 王超 张少伟

充分利用管理会计的理论与方法,构建绩效考核指标(KPI)体系,通过实施全面周期性的控制调节与考核奖惩,以绩效考核为载体,管理会计的方法为手段,推动医院财务职能积极向管理会计职能转变。适应医院管理向精细型管理转变的要求,实现财务管理对医院整个经济活动核算与监督、预测与决策、控制与调节、分析与评价、考核与奖惩的全过程管理与调控。

绩效考核 财务职能 实施路径 管理会计 KPI

一、引 言

2014年10月份,财政部发布了《关于全面推进管理会计体系建设的指导意见》,指出了全面推进管理会计体系建设的重要性和紧迫性,明确了指导思想、基本原则、主要目标以及主要任务和具体措施,明确提出了发展中国特色管理会计的目标。医院财务会计是对医院各项经济活动进行核算与监督的记账型会计,如何发挥会计作为单位价值创造力重要工具的作用,顺时应势,与时俱进,创新医院经营管理新思路,充分利用绩效考核助力财务职能的转变,全面推进医院管理会计体系建设,实现医院财务人员由账房先生向决策参谋的角色提升,是医院发展的内在要求。本文就如何运用绩效考核这一现代化医院管理手段,推动财务职能向管理会计职能转变的实施路径进行探讨。

二、推动财务职能从被动执行到预测与决策的转变

以绩效考核财务维度KPI制定过程为路径,推动财务职能从被动执行到预测与决策的转变。进行上年度医院总体、各科室绩效考核财务维度KPI年度考核,对全年各项绩效指标执行情况进行详尽的分析评价,考核分析结果作为制定本年度KPI指标的重要依据。制定本年度医院总体及各科室绩效考核财务维度KPI指标之前最重要的基础工作,是上一轮绩效考核戴明环(PD C A)的终点,同时开启了本年度绩效考核戴明环(PDCA)的起点。

在制定医院总体、科室绩效考核财务维度KPI指标的过程中,要充分利用管理会计定量分析法、成本性态分析法、本量利分析法、边际分析法、成本效益分析法,对绩效考核KPI指标的有关历史数据,进行科学的加工处理,并建立预测分析的数学模型,揭示影响预测指标各有关变量之间的规律性,保证所制定绩效考核KPI指标科学性和精确性与可行性。

(一)制定本年度医院总体绩效考核财务维度KPI指标

1、医疗收入结构年度KPI指标的制定

按照医疗收入性质,按类别可以归类为手术治疗收入、检查收入、卫生材料收入、药品收入、其他医疗收入。以上各类收入占医疗收入总额的比例,分别为手术治疗收入比例、检查收入比例、卫生材料收入比例、药品收入比例、其他医疗收入比例。

为实现不断降低医院运营成本的目的,参考医院以前年度医疗收入结构,本着逐步降低药品收入、卫生材料收入占比,提高手术治疗收入、检查收入占比的原则,制定医院各类医疗收入目标占比KPI指标,达到优化医院收入结构,降低运营成本,提高经济效益的目的。

2、制定医院医疗收入总额、门诊、住院医疗收入、各类别医疗收入年度KPI指标

依据医院发展战略规划和本年度发展目标,本着每住院人次、门诊人次医疗费用相对稳定的前提,依靠病人数量的增加逐步提高医疗收入总额的原则,制定医院年度医疗收入总额KPI指标。

依据医院近三年来门诊、住院医疗收入在医疗收入所占比重,充分考虑其他因素,制定年度门诊、住院医疗收入总额KPI指标。

将医院年度医疗收入总额KPI指标分别乘以各类收入目标占比,分别制定出治疗收入、医技检查收入、卫生材料收入、药品收入、其他医疗收入年度KPI指标。

3、制定医院平均每门诊人次费用、住院人次费用年度KPI指标

依据本地区经济发展水平,本年度GDP增幅比例,制定医院人均次医疗费用:

本年度每门诊人次费用KPI指标=上年度医院每门诊人次费用×(1+本地区GDP本年度增幅比例);

本年度每住院人次费用KPI指标=上年度医院每住院人次费用×(1+本地区GDP本年度增幅比例)

4、制定医院门诊量、住院人数本年度总量KPI指标

依据医院本年度医疗收入总额KPI指标、门诊、住院医疗收入总额KPI指标,均次医疗费用KPI指标,计算得出医院门诊量、住院人数年度KPI指标:

门诊量年度KPI指标=门诊医疗收入本年度KPI指标/每门诊人次医疗费用本年度KPI指标;

住院人次年度KPI指标=住院医疗收入本年度KPI指标/每住院人次医疗费用本年度KPI指标;

(二)制定本年度各临床科室绩效考核财务维度KPI指标

1、首先制定各临床科室本年度门诊量、住院人数绩效考核KPI指标、各月份绩效考核KPI指标

以医院门诊量、住院人数本年度KPI指标为依据,慎重考量以下因素,在与临床科室充分交流的基础上,将医院门诊量、住院人数年度KPI指标横向分解到各临床科室,纵向分解到各月份,制定各临床科室年度、月份绩效考核工作量KPI指标。

分解考量的因素:

(1)医院最近三年门诊量、住院人数各科室分布;

(2)各临床科室最近三年来门诊量、住院人数环比增幅;

(3)各临床科室不同的发展期与科室专业调整对病人数量的影响;

(4)医疗环境与医学技术发展对科室收治病人数量的影响;

(5)各临床科室最近三年来门诊量、住院人数各月份分布权重。

2、制定各临床科室每门诊人次、每住院人次人均费用绩效考核KPI指标

科室病人均次费用指标的制定应根据最近三年来均次费用的环比增幅,结合本年度本地区GDP预算增幅,充分考虑科室新业务、新技术的开展等诸因素进行。

3、制定各科室考核年度医疗收入总额、月份医疗收入绩效考核KPI指标

按照以下公式进行各科室考核年度医疗收入总额测算:

科室年度医疗收入总额=门诊医疗收入+住院医疗收入=每门诊人次费用指标×门诊量指标+每住院人次费用指标×住院人次指标

科室考核年度医疗收入总额测算金额结合各临床科室最近三年来医疗收入环比增幅,本科室医疗收入门诊、住院分布权重变化进行最终修正,在充分沟通的基础上,最终制定出科室年度医疗收入总额绩效考核指标;

依据科室最近三年来门诊、住院医疗收入各月份分布权重,制定医疗收入各月份绩效考核指标

4、制定各临床科室医疗收入结构绩效考核指标

为保证医院医疗收入结构年度KPI指标,优化医院收入结构,降低运营成本,提高经济效益目标的实现,参考医院治疗手术收入、检查收入占医疗收入比例增幅预算,药品、材料收入降幅预算,对最近三年来每个临床科室收入结构进行分析,分别制定出各临床科室医疗收入结构KPI:治疗手术收入比例指标、检查收入比例指标、药占比指标、卫生材料收入比例指标KPI。

(三)医院总体KPI指标与临床科室KPI指标的验证

为保障医院总体绩效考核KPI指标的顺利完成,制定出各临床科室各项绩效考核指标后,要进行认真的汇总验证。对于汇总后完不成医院本年度绩效考核KPI指标的,要进行反复修正,直至汇总结果完成或略优于医院年度KPI指标。

1、医院总量绩效考核KPI指标的验证

医院总量指标验证包括:医院医疗收入年度KPI指标与各临床科室医疗收入KPI汇总的验证;医院门诊量、住院人数年度总量KPI指标与各临床科室门诊量、住院人数KPI汇总的验证;医院各类别医疗收入年度KPI指标与各临床科室各类医疗收入汇总的验证。(某临床科室各类医疗收入金额=某临床科室医疗收入总额KPI×各临床科室医疗收入结构KPI)

2、医疗收入结构年度KPI指标的验证

根据各临床科室医疗收入总额、医疗收入结构绩效考核KPI指标,计算各临床科室各类医疗收入金额,汇总得出医院各类医疗收入总额;依据医院医疗收入总额KPI,分别计算得出治疗手术类、检查收入、药品收入、卫生材料收入占比,同医疗收入结构年度KPI指标进行验证。

3、病人医疗费用负担指标的验证

分别计算汇总本年度医院门诊收入、住院收入总额,结合医院年度门诊量、住院人数KPI汇总数,计算得出本考核年度每门诊人次、每住院人次人均医疗费用,与医院平均每门诊人次费用、住院人次费用KPI指标进行验证。

通过以上各类绩效考核指标的验证,实现科室绩效考核指标对医院总体KPI指标实现保障程度的量化评价,通过反复修正绩效考核指标,达到科室各项绩效考核指标汇总数略优于医院总体绩效考核KPI的目的,并通过严格的绩效考核保证医院总体绩效考核KPI指标的实现。

三、推动财务职能从记账核算到控制与调节、评价与奖惩的转变

实施路径:以绩效考核财务维度考核为路径,推动财务职能从记账核算到控制与调节、评价与奖惩的转变。

(一)建立各临床科室绩效考核财务维度KPI平衡计分卡

(二)实施绩效考核KPI指标的考核

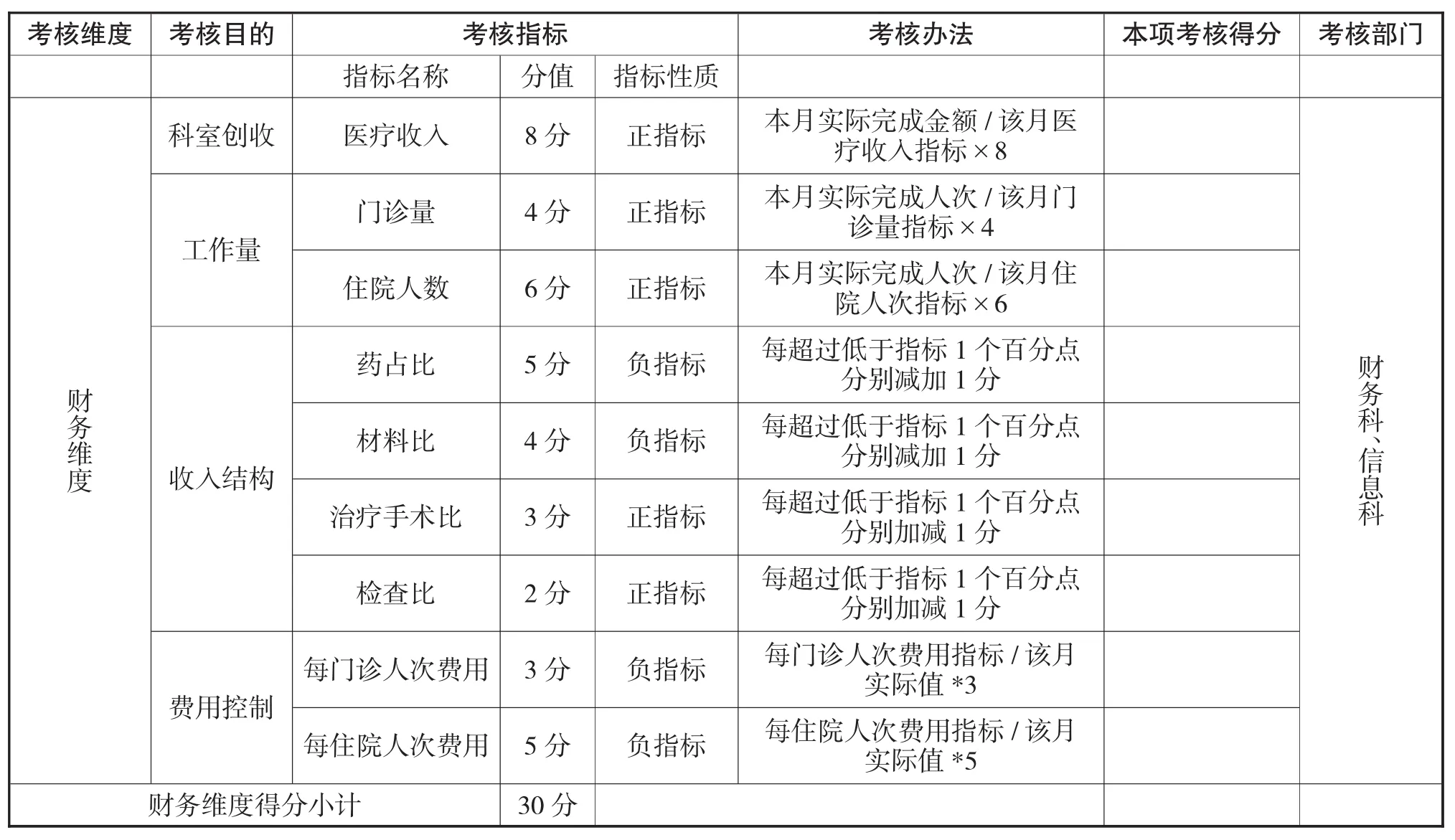

表1 临床科室绩效考核(月)平衡计分卡(财务维度)

1、以临床科室绩效考核(月)平衡计分卡(财务维度)为考核工具,实现全院各临床科室每月财务维度KPI的绩效考核,对各科室绩效KPI指标的完成情况进行综合评价。评价各科室当月各指标完成情况、年度指标本月累计完成情况,对完成情况出现重大偏差的绩效指标及时与科室沟通,认真分析查找的原因。

2、召开全院每季度绩效考核指标完成情况分析会。逐项全面分析通报各科室年度绩效KPI指标的实际完成进度,及时查找绩效执行过程中存在的问题,深入分析查找问题的原因,制定切实可行的改进措施,从而保障科室年度绩效指标的实现,实现绩效考核控制与调节科室收入总额、收入结构、工作量的管理会计职能。

3、进行绩效考核KPI指标的年度考核,分析全年各项绩效指标的执行情况。

(1)分析医院总体绩效KPI指标的实现情况,通过分析发现哪些绩效目标实现或超额实现,哪些绩效目标没有完成,从而总结绩效执行经验,查找医院工作薄弱环节与薄弱点,绩效执行结果作为制定下年度绩效考核KPI指标的重要依据,为开启新一轮绩效考核戴明环的起点提供最有利的数据支持。

(2)对各临床科室年度绩效考核KPI完成情况进行逐项分析。除逐项分析科室各项KPI完成情况外,更要横向分析由于某科室每项KPI指标完成情况,给全院该项指标造成的权重影响。与各临床科室共同按照分析结果,查询影响科室工作的问题,为制定新一轮科室绩效考核指标提供依据。

与利益不挂钩的考核是没有意义的,财务纬度的月份考核结果与内部流程、患者、学习与成长纬度考核结果汇总,直接应用于科室人员绩效、奖励性工资的发放。科室绩效年度考核结果应用于年终奖的发放、科室评优,也为科主任工作考核、科室人员晋职、晋升提供量化依据。员工的绩效工资所得与绩效考核得分息息相关,所以一说起绩效考核,员工的第一反应往往是绩效工资的发放,从而实现了绩效考核评价与奖惩的管理会计职能。

Promotion of Financial Function Change at Hospitals through Performance Appraisal

WANG Yong-cheng,WANG Chao,ZHANG Shao-wei

Finance Department,the Third People's Hospital of Ji'nan,Ji'nan 250132

This paper make full use of the theories and methods of management accounting,and constructs performance appraisal financial latitude KPI index system,through the implementation of comprehensive periodic control regulation and incentive assessment,performance appraisal as the carrier,method of management accounting as a means,promote the hospital financial functions to actively to change the function of management accounting.It also adapt to the hospital management to fine management change requirements,to realize the financial management of the hospital in the course of economic activity accounting and monitoring,forecasting and decision-making,control and regulation,analysis and evaluation,evaluation,rewards and punishment of the whole process management and control.

Performance Appraisal,Financial Function,Implementation Path,Management Accounting;KPI

F230

A

王永成,男,山东济南人,山东省济南市第三人民医院高级会计师、医院总会计师,研究方向:医院经济运营管理、医院绩效考核;

山东济南,250132

王超,男,山东济南人,山东省济南市第三人民医院会计师,研究方向:医院财务管理

张少伟,男,山东济南人,山东省济南市第三人民医院经济师,研究方向:医院成本控制

猜你喜欢

中外玩具制造(2022年4期)2022-04-08

中外玩具制造(2022年4期)2022-04-08

昆虫学报(2021年12期)2021-12-23

河北金融年鉴(2021年0期)2021-08-25

活力(2021年4期)2021-07-28

农业工程技术·农业信息化(2020年6期)2020-09-03

小康(2019年34期)2019-12-19

消费导刊(2017年24期)2018-01-31

中国宝玉石(2017年6期)2018-01-13

中国卫生(2015年6期)2015-11-08