投资理财行为与风险偏好的调查研究

2016-02-07 09:26刘晓霞

财务与金融 2016年2期

刘晓霞

投资理财行为与风险偏好的调查研究

刘晓霞

文章通过问卷调查的方式,研究了居民家庭投资理财行为的现状,并分析了居民家庭特征与风险偏好的关系。结论显示居民家庭投资理财行为较为保守,有阶段性投资理财行为的比例不高,风险偏好中性。学历越高、年龄越小、职业越稳定、家庭收入越高,居民家庭投资理财越偏好高风险。

投资 理财 风险偏好 时间偏好

随着我国经济的发展,人民生活水平和居民收入水平不断提高,闲置资金增加,家庭金融资产的不断增加,投资理财已成为日益重要的问题,表现在投资理财的行为和居民的投资理财理念意识的不断发生改变。当今我国居民收入不只局限于工资薪金所得,利息、股息、红利所得等资产性收入在居民的总体收入中占得比重越来越大。居民家庭投资理财是针对风险进行个人资产的有效投资,以使财富保值、增值获得收益的一种途径。

自阿里巴巴联合天弘基金推出余额宝以来,理财话题和理财行为迅速在民间成为热点,随着各类宝宝类产品以及互联网金融的兴起,推动了老百姓主动理财的热情。为了解居民家庭的理财行为以及风险偏好和风险态度,我们进行了问卷调查。

一、风险与风险偏好理论回顾

Knigh.F在《风险、不确定性和利润》一书中指出风险是指那些涉及已知概率或可能性形式出现的随机问题,对于同一个具有不确定结果的事物,每个经济主体对待风险的态度是不一样的。所以风险态度是基于对偏离目标的正面或负面的不确定性所选择的一种心智状态以及所选择的回应方式。

风险偏好是彩票选择、资产评估、合约与保险等标准理论中的一个基本概念(Daniel Bernoulli, 1738;Kenneth Arrow,1965)。风险偏好其实是个体对于未来不确定风险的容忍度大小以及对待风险的态度表现。解决风险决策问题的一个著名理论模型是“预期效用理论”。该模型由Von Neumann等(1944)和Savage(1954)等人,在继续18世纪数学家D.Bernoulli对“圣彼得堡悖论”(St.Petersburg Paradox)的解答基础上并进行严格的公理化阐述而形成的。该模型的基础内涵是,在风险情境下的最终结果的效用水平是通过决策主体对各种可能出现的结果的加权估价后获得的,决策者谋求的是加权估价后所形成的预期效用的最大化。假设一个人面对一个有两种可能结果的彩票:p(0<p<1)概率获得财富x,(1—p)的概率获得财富y,那么,预期效用值记作:

U(p·x+(1—p)·y)=p·u(x)+(1—p)·u(y)

这个模型建立在效用U对应着不同的财富的假设基础上,通过一些实证调查发现人们的效用函数是凹形的,即是风险规避行为。风险规避者需要得到很大的回报才愿意参与赌博。另外,也存在对风险中性或更偏好风险的人。据此,根据风险偏好程度的不同,可以将风险偏好分成三种类型。

一是风险厌恶,在面对损失、获利或是既不损失又不获利的可能结果时,人们对可能损失的规避程度。金融和经济学上将风险厌恶定义为投资者不愿意接受公平博弈,也就是在期望值相同的确定支付和不确定支付之间,他们更偏好确定性的收益。风险厌恶型的投资者,具有很强的损失规避性,内心会自动降低获利发生的可能性,而更加看重和惧怕损失发生的概率,尤其注重对风险的规避。

二是风险中性,对于投资者来说,风险无所谓高低。面对不确定性,他们对风险采取无所谓的态度,对风险不会产生特别的偏好或特别的厌恶,只按照预期收益率来投资,不对风险资产要求任何风险补偿。

三是风险偏好,在期望值相同的确定支付和不确定支付之间,投资者更偏好不确定性的收益。风险偏好型的投资者,往往会为了追逐投资的高回报,而主动去承担相应的风险。

Hall,Jones(1999)认为企业、个人在进行投资决策选择时,受到企业和个人风险偏好类型的影响。Cho(2011)发现越偏好风险的男性创业者和男性工资获得者收入越低,女性工资获得者收入越高,风险态度对女性创业者收入没有显著影响。个体越厌恶风险,要求的风险溢价水平越高(Hvide等,2014;Berkhout等,2010)。Hvide等(2014)利用股市参与和个人负债情况代理风险偏好,发现股市参与者相对非参与者更可能创办公司。陈其进(2015)认为风险偏好对个体收入有显著正向影响,且对城镇居民的影响大于农民工。

在风险偏好的影响因素上,Lisa(2010)发现,人的情感状态会影响风险感知和风险选择,处于愉悦情感状态的投资决策者倾向于追逐较大的风险,反之则规避风险选择(Cacioppo等,1999;Peters等,2000)。而女性比男性更厌恶风险基本达成共识(Palsson,1996;Bajtelsmit等,1996;Jianakoplos等,1998;李实等,2014)。在婚姻状况方面,Riley等(1992)根据SIPP的调查数据发现已婚妇女比单身女性更厌恶风险。但是,Bajtelsmit(1999)根据1994 年HRS的调查数据却得出了相反的结论。在年龄方面,一般认为风险规避系数在生命周期内是递增的。一个人越年轻,具有更低的风险规避系数(Morin等 ,1983;Bajtelsmit,1999)。 但 Riley等(1992)和Bellante等(2004)则认为不同年龄段风险态度的表现是不一样的,退休前风险规避系数随年龄增大而递减,退休后则相反。在受教育程度方面,Jianakoplos等(1998)、简必希等(2013)认为受教育程度越低越厌恶风险。雷晓燕等(2010)、马莉莉等(2011)研究结果表明:投资者的财富水平、受教育程度、健康状况、收入水平和是否抚养小孩都是影响投资者风险偏好的重要因素。不同群体风险偏好的表现有差异。

二、问卷调查

本次研究主要采用问卷调查的方法。设计的问卷主要包括被调查对象的概况和居民理财行为两个部分。问卷发放的方式是采取随机发放的方式,选择某市四个区人流比较大的地方如购物广场、休闲场所、公园、广场、医院等地方进行随机调查。总共发放问卷350份,实际回收344份,有效问卷335份,问卷的发放和回收集中在2014年6月。我们主要通过excel对问卷信息进行录入、统计和处理,以描述某市居民家庭理财行为的概况。

通过统计分析,我们对某市居民家庭的理财行为进行了描述,得到了当前人们理财行为和风险偏好的数据。本报告将对居民投资理财行为的现状进行描述,反映人们理财态度和风险偏好,为投资者风险偏好水平提供自评,为金融机构发行理财产品提供参考,为监管机构完善投资理财产品信息披露制度和投资者教育政策提供基本依据。

三、某市居民家庭投资理财行为现状

(一)被调查者的基本信息

从被调查者的基本个人和家庭信息来看,被调查者有54%是来自城镇,46%来自农村。从被调查对象的学历来看,中小学及以下学历占2%,高中及以下学历占22%,大专大学学历占65%,研究生及以上学历占11%,被调查者学历偏高。

在所有的调查对象中,有79%的家庭没有金融行业从业者,绝大部分的理财行为没有专业渠道的指导。从收入水平来看,被调查者家庭的人均收入水平集中在2000-8000元,城镇居民家庭月平均收入绝大部分在五千以上,农村家庭月平均收入则普遍低于五千。在所有的调查对象中,17%的人从来没有阶段性理财行为,52%的人偶尔有阶段性理财行为,31%的人有阶段性理财行为。

从被调查者的个人和家庭基本信息,可以看出大部分家庭都有过理财行为。且学历越高,投资理财行为越多。

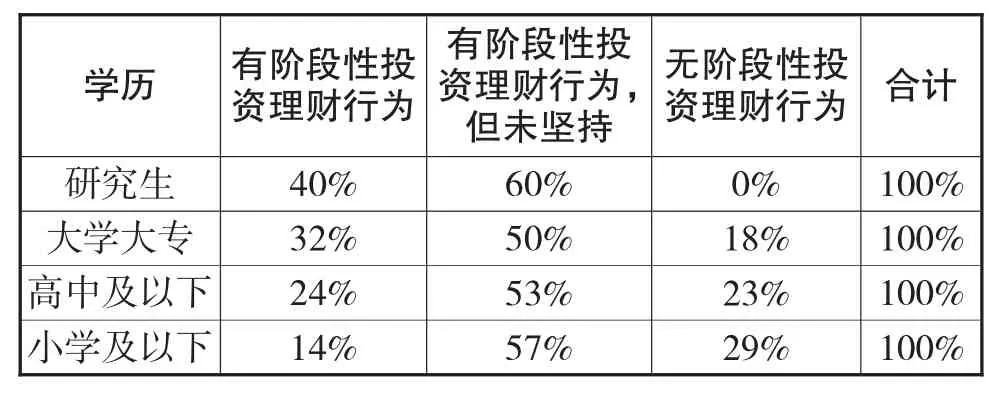

表1 不同学历的投资理财行为百分比

从表1可知,学历越高,有阶段性理财行为的家庭越多。具体数据如下:研究生学历的人群中,有阶段性投资理财行为的占到40%,大学大专的人群中,有阶段性理财行为的占到32%,但是高中及以下学历和小学及以下学历的人群中,有阶段性理财型的分别占到24%和14%。反之,无阶段性投资理财行为则随着学历的升高而减少。由此可见,知识对理财行为具有明显影响。

(二)居民家庭的投资理财行为

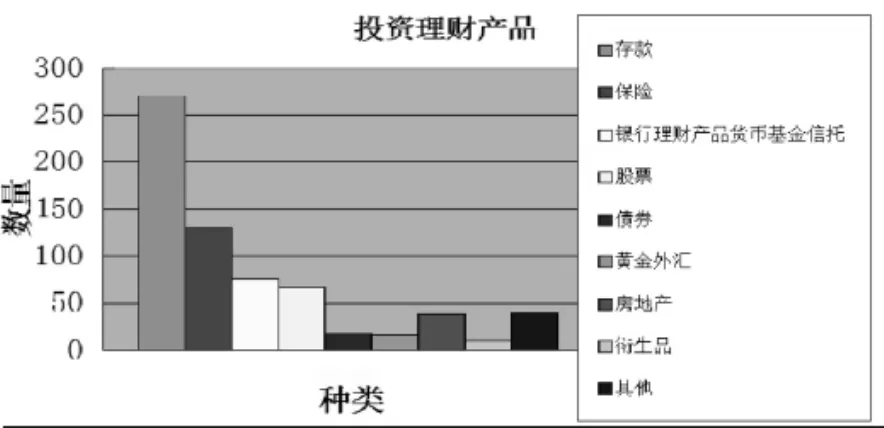

在对于各个家庭中投资理财产品的选择上,我们通过数据统计得出,各种投资理财产品在居民生活中的普及程度由高到低分别为:存款、保险、银行理财产品货币基金信托、股票、房地产、债券、黄金外汇和期货等金融衍生品(如图1)。存款是绝大多数人投资理财的首要选择,这主要是因为它风险最低,对于相关理财知识的要求不高,是投资理财产品中最基础的。其他各种理财产品的选择,随着风险的增大,被选择的概率就随之降低,这符合我国大多数人的比较保守的理财观念。在调查中我们还发现,大多数人都比较注重理财产品的组合,将投资资金分散于不同的理财产品上,但还是符合风险越大,投资越少的规律。

图1 投资理财产品的选择

我们再对投资理财的资金投入规模进行了调查,近半数被调查者的投资理财规模占收入的10% —20%,而10%以下的和20%—50%的都占到总数的四分之一左右,将收入的50%用于投资理财的仅仅占了不到百分之三。这说明这主要受中国传统思想的影响,居民家庭的投资理财行为偏于持保守,以存款为主要的投资理财渠道。

然后,我们针对居民家庭投资理财的投资目的进行分析,由图2可以得出:有26%的人的投资目的是货币价值,主要想让货币保值增值;有44%的人的投资目的是为了子女教育,有15%的人投资目的是为了退休养老,有9%的人的投资目的是为了防止意外疾病,剩余6%的属于因为别的而投资。子女教育成为居民家庭投资理财的最主要目的,原因是子女教育的支出在家庭支出里面一般占住了重要地位,居民投资的动机主要为了满足子女教育支出的需要。

图2 投资目的与期待的回报率

对于投资理财的回报率的情况可了解调查对象在投资理财方面对收益的态度,从图2可以看出:有6%的人期待的年回报率在2%-4%之间,有31%的人期待的年回报率在5%-8%之间,有36%的人期待的年回报率在8%-15%之间,有27%的人则期待年回报率在20%以上。

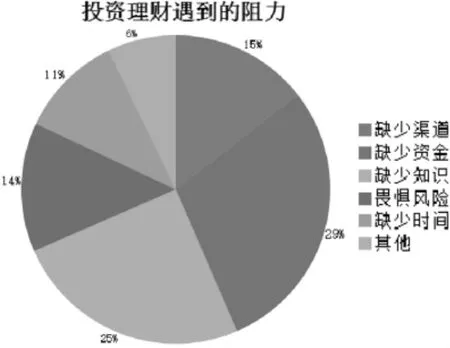

我们还分析了居民在投资理财的过程中遇到的主要问题,如图3,大部分是选择资金不够和缺乏投资理财的知识,还有少部分原因是因为没有好的投资渠道,因而造成有想法的家庭不敢去尝试投资理财。说明我市居民家庭的投资理财行为还是偏于保守,需要有足够多的资金,才会有较多的理财行为。

图3 投资理财遇到的主要阻力

四、居民家庭投资理财的风险偏好

(一)风险偏好的基本统计

对于居民投资理财的风险偏好我们进行了以下的调查并进行统计分析:

图4 愿意承担的最大损失

图5 不同风险收益情况的选择

我们对调查对象进行最大可能承担的损失风险调查,由以上的图表可以得出:最大可承担的损失超过50%的人数占3%,最大可承担的损失在25% -50%的人数占24%,而有36%的人数选择5% -25%,26%的人数选择了可承担的损失不超过5%,还有11%的人数选择难以承担任何损失。我们可以看出人们的风险承受能力呈厚右尾的正态分布,风险承受能力偏低的居多。

我们对不同风险设置不同收益,低概率匹配高收益,高概率匹配低收益。如图可以看出,有25%的人选择得到1000元现钞,有41%的人选择有50%的机会获得4000元,有20%的人选择有20%的机会获得10000元,有14%人选择有5%的机会获得100000元。绝大部分人选择了中等概率的收益,与前面的可接受的最大损失选择一致,说明被调查者的答题是认真的,进一步确认了被调查者投资理财的风险偏好的中性化趋势。

(二)年龄与风险偏好的关系

不同的年龄阶段,对风险的偏好和承受能力不一样。

表2 年龄与风险偏好的关系(损失在25%以上)

从表2可知,能接受投资损失比例超过25%的人群以中青年人为主,该阶段人群,年轻,胆子大,接受新鲜理财工具的程度高,愿意承担较大的风险。但这部分人往往资金实力有限。

表3 年龄与风险偏好的关系(损失在5-25%之间)

表3显示可以承受5-25%比例损失的人群多以中年人为主。该阶段人群,大部分是70后和80后,愿意承担的风险大小居中。这部分人群在社会上是中流砥柱,有繁重的工作压力和承担一家老小生活的压力,没有很多的时间投资理财,也不会接受较高风险的投资理财,讲究稳重。

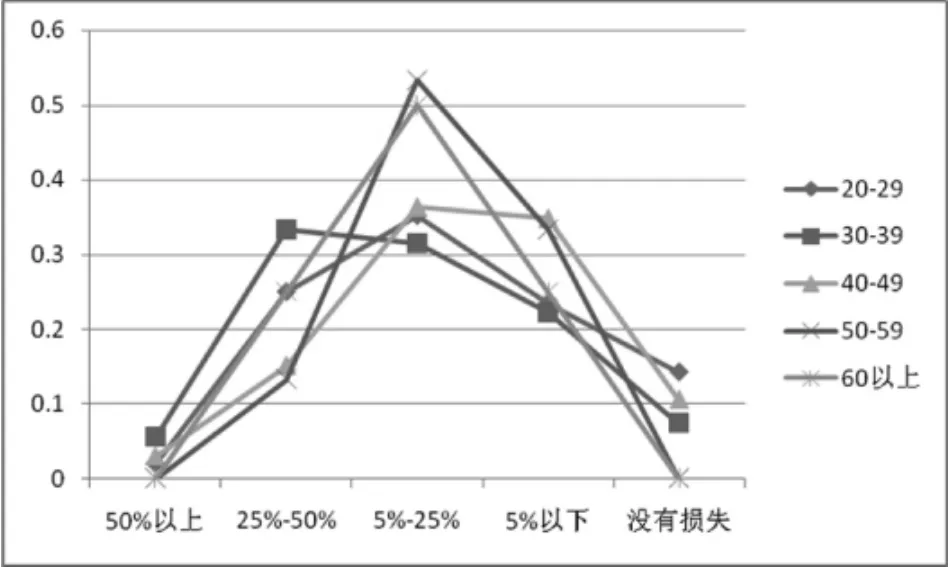

图6综合显示了年龄和风险偏好之间的关系。能承受50%以上的损失的人群集中在年轻人,50岁以上的人无人选择这一项。20-29岁的年轻人35%以上能承受25%以上的损失,25%能承受5%-25%的损失。30-39岁的年轻人有60%能承受5%-50%的损失。40-49岁的中年人能有35%承受5-25%的损失,32%承受5%以下的损失。50-59岁的被调查者超过50%选择5%-25%的损失,32%的人选择5%以下的损失。60岁以上的被调查者人数少,他们主要选择5-25%的损失。可以看出随着年龄的增加,承担损失的比例变小。图2.5右边的图显示每个年龄阶段对承担损失的比例的分配,基本上都呈正态分布,选择5-25%的损失的人数最多,显示被调查者对损失比例的折中态度,愿意承担中等损失比例的人最多。20-29岁和30-39岁的年轻人的损失线偏左,更偏好风险。40-49和50-59的中年人损失线偏右,更愿意规避风险。

图6 年龄与风险偏好的折线图

(三)学历与风险偏好的关系

图7显示了学历与风险偏好的关系,我们可以看出研究生学历的人群愿意承担高比例的损失,偏好高风险;小学及以下的人群只愿意承担较低比例的损失,偏好低风险;中等学历的人群偏好中等风险。

图7 学历与风险偏好的百分比图

(四)家庭收入与风险偏好的关系

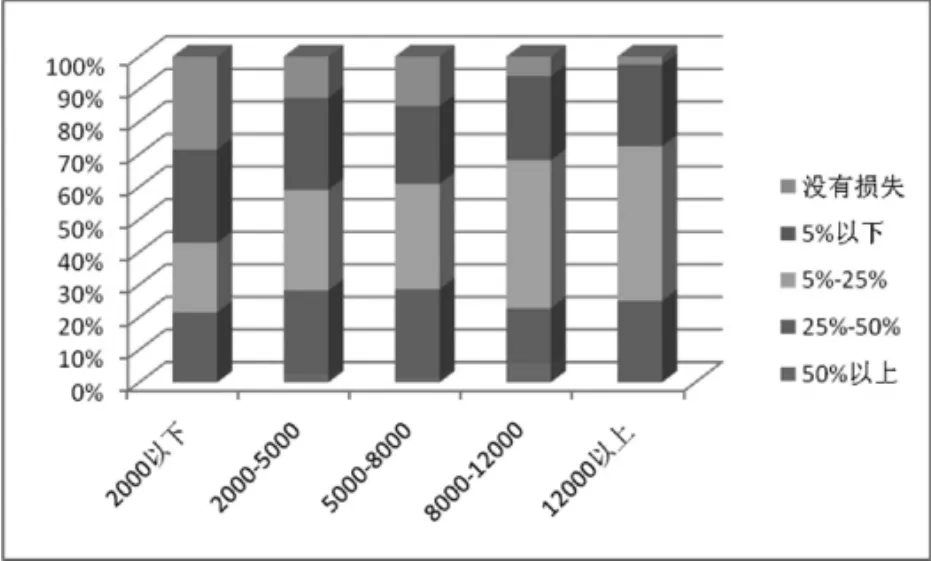

图8 收入与风险偏好的百分比图

图8 显示了家庭收入与风险偏好的关系,我们可以看出不同收入阶层都较多的选择了5-25%的损失比例,希望承担中等程度的风险。家庭月平均收入越低,越不愿承担较大比例的损失。家庭月平均收入高的家庭也是偏好中等及以下比例的投资损失。

(五)职业性质与风险偏好的关系

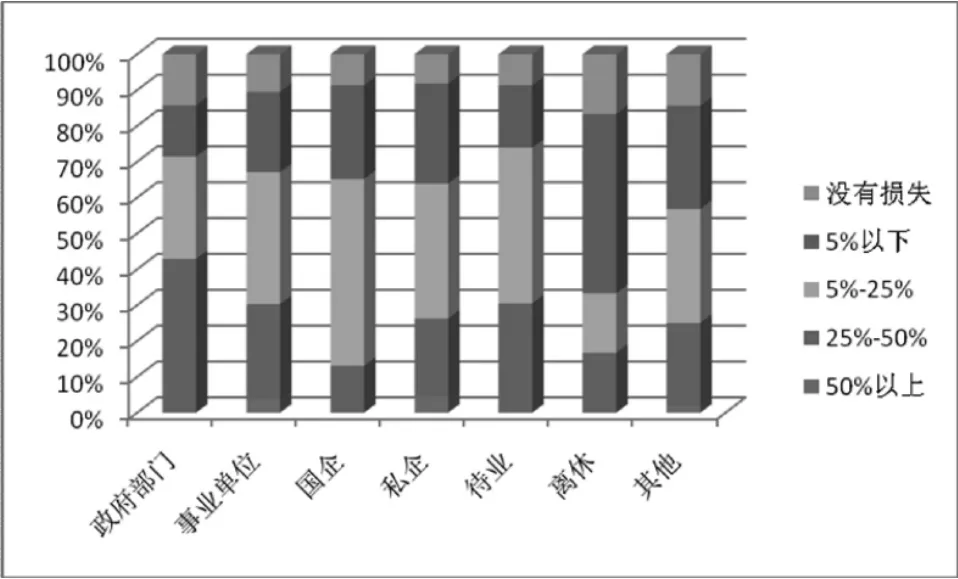

图9显示了职业性质与风险偏好的关系,我们可以看出不同职业人群的风险偏好。政府部门工作人员愿意承担较高损失的比例最多,离休人员愿意承担较低损失的比例最多。企事业单位以及待业人员愿意较多的愿意承担中等程度的风险,其他人员在风险偏好的各个层级上比例相当。总之,职业越稳定可靠,愿意承受的风险越大。

图9 职业性质与风险偏好的百分比图

三、居民家庭投资理财的时间偏好

在考察被调查对象在收益上是否愿意等待的调查中,我们发现有38%的人选择不等待,这个月得到1700元,有62%的人则选择等待下个月得到1900元。说明大部分的人希望通过等待换取更高收益,偏好更长时间获得更高收益。

图10 投资理财行为的时间偏好

四、结论与建议

从以上调查结果,我们认为某市居民家庭投资理财行为较为保守,有阶段性投资理财行为的比例不高,风险偏好中性。由于受制于资金规模和保守的投资理财观念,目前的投资理财方式还是比较单一,对投资理财需求比较旺盛,愿意等待获得更多的收益。

从风险偏好的影响因素上看,学历、年龄、职业性质、家庭收入等对风险偏好都有不同程度的影响,学历越高、年龄越小、职业越稳定、家庭收入越大,家庭投资理财越偏好高风险。

从调查中我们发现,居民家庭投资理财遇到的主要困难是资金和投资理财知识的缺乏。一方面反映居民家庭的闲置资金不多,另一方面也反映了被调查者的投资理财态度,比较谨慎,害怕自己的信息和知识不够导致资金的损失。假如承诺一个较高收益率的投资理财项目,绝大部分人愿意投资等待。对于大部分的普通居民,他们并不是金融专业人士,对于风险的识别、衡量和评估存在很多缺陷,容易跟风,抱团取暖。这种盲目的羊群行为,使得无知的老百姓容易成为地下钱庄跑路、P2P平台倒闭等等最大的受害者。

居民家庭自身加强理论学习,转变投资观念居民家庭自身应加强投资理财相关知识的学习,转变盲目跟风、投机取巧的非理性投资观念,根据自身风险承受能力进行理性、科学的投资理财。

提供投资理财的金融机构和企业,应该对客户进行风险测度,细化理财咨询服务,可根据客户的收入、对金融产品的需求等情况,提供适合客户自身需要的组合理财产品投资渠道,满足客户个性化的投资理财需要。

政府相关主管机构应该根据投资者的不同特征进行相应的风险教育,了解不同年龄、性别、职业、收入、学历等特征的投资者对投资理财的需求和知识,针对性的进行风险教育和投资理财知识的传播,加大违法违规行为的惩罚和监管,为居民家庭营造良好的投资理财环境。

[1]Bajtelsmit V.L.,Alexandra Bernasek.Why Do Women Invest Differently Than Men.Financial Counseling and Planning.1996. 7(1)1-10

[2]Bellante,Don,Carole A.Green.Relative Risk Aversion among the Elderly.Review ofFinancialEconomics. 2004.13(3)269-281

[3] Berkhout,P.,Hartog,J.andWebbink,D.Compensation for Earnings Risk under Worker Heterogeneity.Southern Economic Journal.2010.6(3)762-790

[4]Cacioppo j t,Gardnerw l,Berntsong.The affect system had parallel and integrative processing components:form follows function.Journal of Personality and Social Psychology.1999.76(5)839-855

[5] Cho,I.S.Do Gender Differences in Risk Preferences Explain Gender Differences in Labor Supply,Earnings or OccupationalChoice? DepartmentofEconomics,Iowa State University.2011(12)11022

[6] Hvide,H.K.andPanos,G.A.RiskToleranceand Entrepreneurship.Journal of Financial Economics,2014, 111(1)200-223

[7]Jianakoplos,Nancy Ammon,Alexandra Bernasek.Are Women More Risk Averse.Economic Inquiry,1998.36 (4)620-630

[8] LISA F B. Affectand theframingeffectwithin individuals over time: risk taking in a dynamic investment simulation.Academy of Management Journal. 2010.53(2)411-431

[9]Paul Samuelson,Robert C Merton.A complete model of warrant pricing that maximizes utility.Industrial management review.1969.10(2)17-46

[10]Peters e,Slovic p.The springs of action:affective and analytical information processing in choice.Personality and Social Psychology Bulletin.2000.26(12)1465-1475

[11]陈其进.风险偏好对个体收入的影响——来自中国城镇劳动力市场的证据.南方经济.2015(8)92-106

[12]简必希和宁光杰.教育异质性回报的对比研究.经济研究.2013(2)83-95

[13]雷晓燕,周月刚.中国家庭的资产组合选择:健康状况与风险偏好.金融研究,2010(1)31-45

[14]李实、宋锦和刘小川.中国城镇职工性别工资差距的演变.管理世界.2014(3)53-65

[15]马莉莉,李泉.中国投资者的风险偏好.统计研究.2011 (8)63-68

[16]奈特.风险、不确定性与利润.商务印书馆出版社. 2010-11

Investigation and Study on Investment Behavior and Risk Preference

LIU Xiao-xia

School of Finance and Economics,Hunan University of Technology,Zhuzhou 412008

This paper has studied the current situation of investment behavior of households through the questionnaire survey way,and analyzed the relationship between family characteristics of residents and risk preference.The conclusion showed that household's investment behavior is more conservative,the ratio of stage investment behavior is not high,risk preference is neutral.The higher the degree,the more stable the younger age,occupation,family income is more big,the residents of family finance and investment prefer higher risk when his education is higher,age is younger,occupation is more stable and earn more.

Investment,Financing,Risk Preference,Time Preference

F830

A

湖南省教育规划课题“金融专业学生风险意识培养与职业伦理教育研究”(编号:XJK013QGD005)的阶段性成果

刘晓霞,女,湖南湘乡人,湖南工业大学副教授,博士,研究方向:公司金融;湖南株洲,412008

猜你喜欢

公民与法治(2022年4期)2022-08-03

烟台大学学报(自然科学与工程版)(2021年4期)2021-10-14

大众投资指南(2020年11期)2020-06-03

疯狂英语·新悦读(2020年1期)2020-02-20

中国学术期刊文摘(2016年1期)2016-02-13

东西南北(2015年9期)2015-09-10

统计科学与实践(2013年5期)2013-06-30

环球时报(2009-04-27)2009-04-27

东西南北(2004年8期)2004-08-27