统计方法在上市公司投资价值分析中的应用

2016-02-06 11:59:51杨如军

沈阳工程学院学报(自然科学版) 2016年4期

李 杰,张 梅,杨如军

(1.宿州学院 数学与统计学院,安徽 宿州 234000; 2.沈阳工程学院 学报编辑部,辽宁 沈阳 110136;=3.清水河学校 数学教研室,安徽 六安 237100)

统计方法在上市公司投资价值分析中的应用

李 杰1,张 梅2,杨如军3

(1.宿州学院 数学与统计学院,安徽 宿州 234000; 2.沈阳工程学院 学报编辑部,辽宁 沈阳 110136;=3.清水河学校 数学教研室,安徽 六安 237100)

国内市场上供投资选择的股票有很多,如何在众多股票中选择合适的股票进行投资,可以借助统计方法进行选取。随机选取国内50个上市公司为样本,利用财务指标建立评价体系,然后运用因子分析方法对这些公司的综合投资价值进行排序,分析结果表明,综合得分越高的公司,投资价值越高。

投资价值;指标体系;因子分析

1 选取指标

和公司投资价值有关的指标有很多,在构建指标体系时需要充分的加以考虑。在建立指标体系时,不可能把所有因素都考虑进来,可以考虑的只是公司的财务指标。通过结合上市公司投资价值的特征和各指标的使用频率,以及相关的指标选取原则,分别从偿债能力、营运能力、盈利能力、发展能力和现金流能力这5个方面选取15个指标,建立的指标价值评价体系如表1所示。

2 因子分析

随机选取50支股票,对应的指标数据为2016年3月31日各公司的财务数据,数据来源于新浪财经网。因为指标体系中有15个指标,分析时变量较多,容易影响分析效果,而且各个变量之间可能存在相关关系,考虑到这些因素,可以选择用因子分析。

表1 财务指标评价体系表

2.1 数据处理与可行性检验

在进行分析前,需要消除指标间的异象现象,对于“流动比率”“速动比率”以及“资产负债率”为适度指标,可以将这3个指标分别进行同向化处理,用“1/流动比率”“1/速动比率”和“1/资产负债率”分别去代替“流动比率”“速动比率”和“资产负债率”的原数值。针对原始变量量纲不同的影响,需要对指标数据进行标准化处理,然后再进行因子分析。

在进行因子分析前,需要检验一下数据是否符合因子分析的要求,也就是需要确定各变量之间是否存在相关关系。经常用到的检验方法有巴特利特球度检验和KMO检验。

巴特利特球度检验(Bartlett Test of Sphericity)是以原有变量的相关系数矩阵为出发点,其原假设是:相关系数矩阵是单位阵,即相关系数矩阵为对角阵且主对角元素均为1。巴特利特球度检验的检验统计量根据相关系数矩阵的行列式计算得到,且近似服从卡方分布。如果该统计量的观测值比较大,且对应的概率P值小于给定的显著性水平,则应拒绝原假设,认为相关系数矩阵不太可能是单位阵,原有变量适合作因子分析;反之,如果检验统计量的观测值比较小,且对应的概率P值大于给定的显著性水平,则不能拒绝原假设,可以认为相关系数矩阵与单位阵无显著差异,原有变量不适合做因子分析。

KMO检验(Kaiser-Meyer-Olkin)统计量是用于比较变量间简单相关系数和偏相关系数的指标,数学定义为

式中,rij是变量xi和其他变量xj间的简单相关系数;pij是变量xi和其他变量xj间在控制了剩余变量下的偏相关系数。KMO将相关系数矩阵中的所有元素都加入到平方和的计算中。KMO统计量的取值在0~1之间。KMO值越接近1,意味着变量间的相关性越强,原有变量越适合做因子分析。

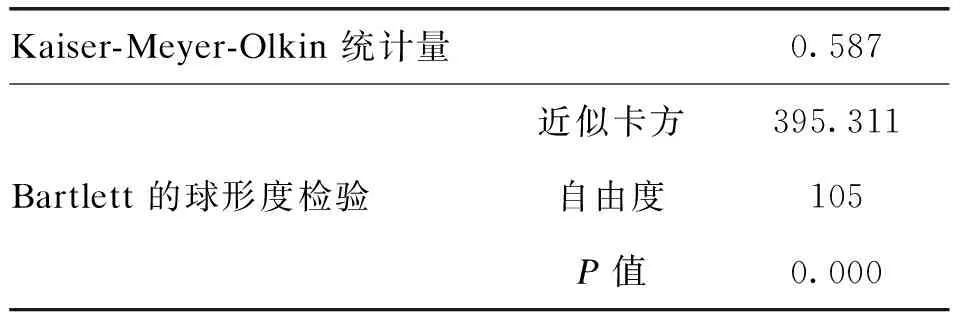

在SPSS软件中,因子分析模块可以选择对数据进行KMO 和 Bartlett 的检验,该数据的检验结果如表2所示。

表2 KMO 和 Bartlett 的检验

从表2可以看出,KMO统计量为0.587,大于0.5,勉强可以进行因子分析;而Bartlett的球形度检验的P值为0.000,明显小于0.05,满足进行因子分析的要求。

2.2 因子提取

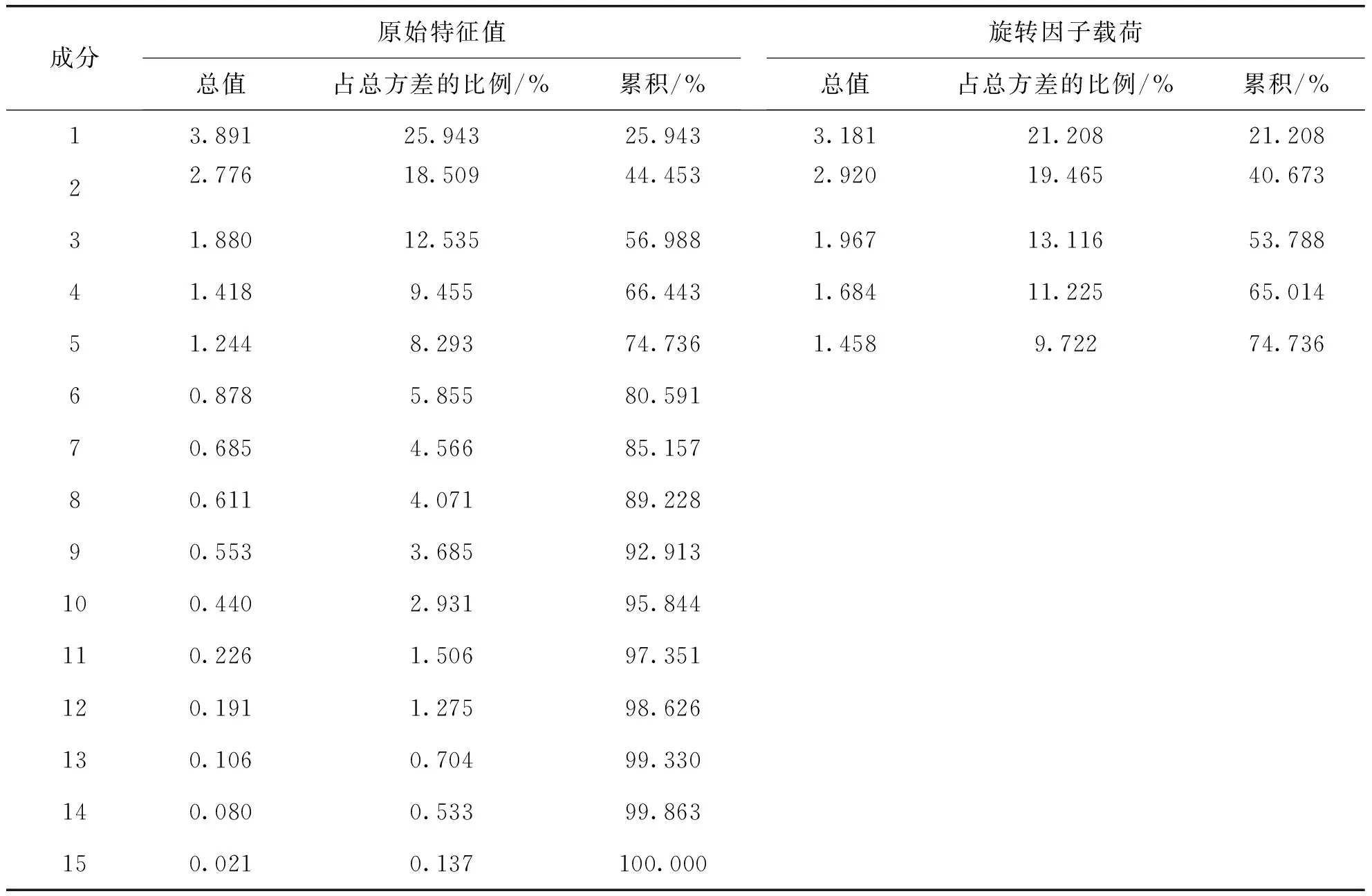

对前面指标体系中的15个指标进行因子分析,SPSS软件给出的结果如下表3和图1所示。

SPSS 里默认选择特性根大于1的主因子,从表3可以看出,共有5个因子的特征根大于1,因此提取了5个主因子,而这5个主因子能够提取原来所有数据中74.736%的信息,说明这5个主因子基本上可以解释样本中50个上市公司的投资价值的主要信息。

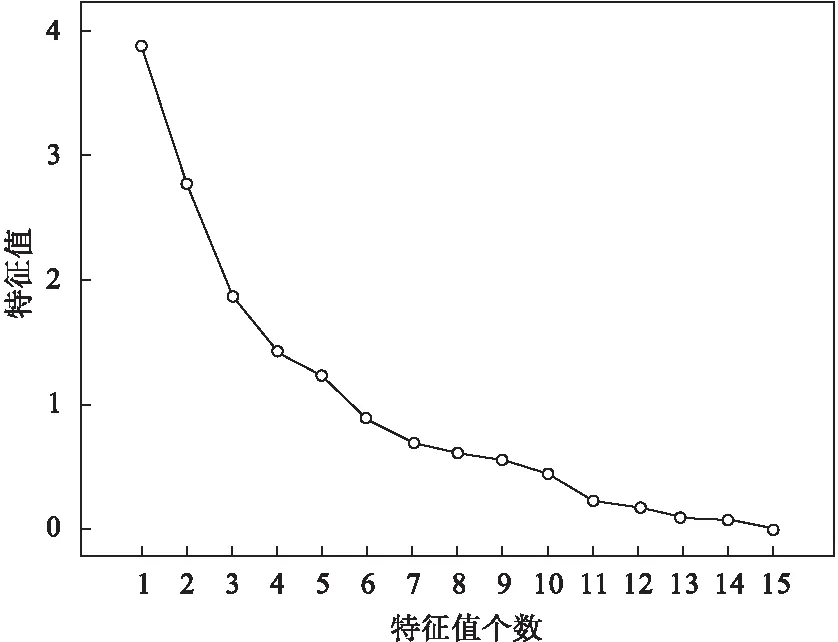

从图1可以看出,第一个特征值较大,很像“陡峭的山坡”,第二个特征值次之,第五个以后的特征值都很小,图形很平缓,很像“高山脚下的碎石”,这些“碎石”可以丢弃,所以可以尝试选取前5个因子。

表3 总方差解释表

图1 SPSS软件的分析结果

公因子贡献率累积贡献率权重F121.20821.2080.284F219.46540.6730.260F313.11653.7880.1755F411.22565.0140.150F59.72274.7360.130

表4给出了各因子的权重,此处是以选取的5个主因子的方差贡献率为权重。

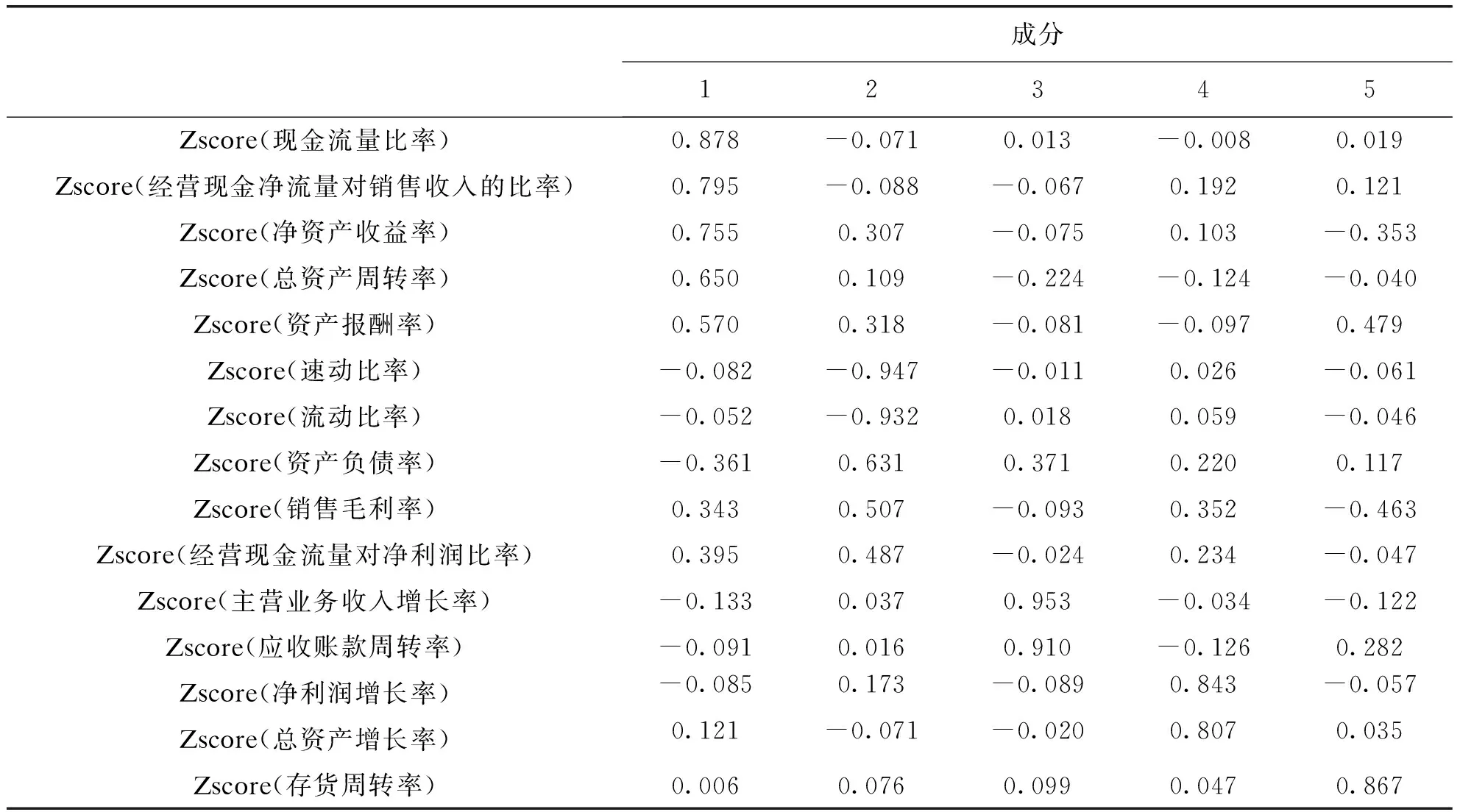

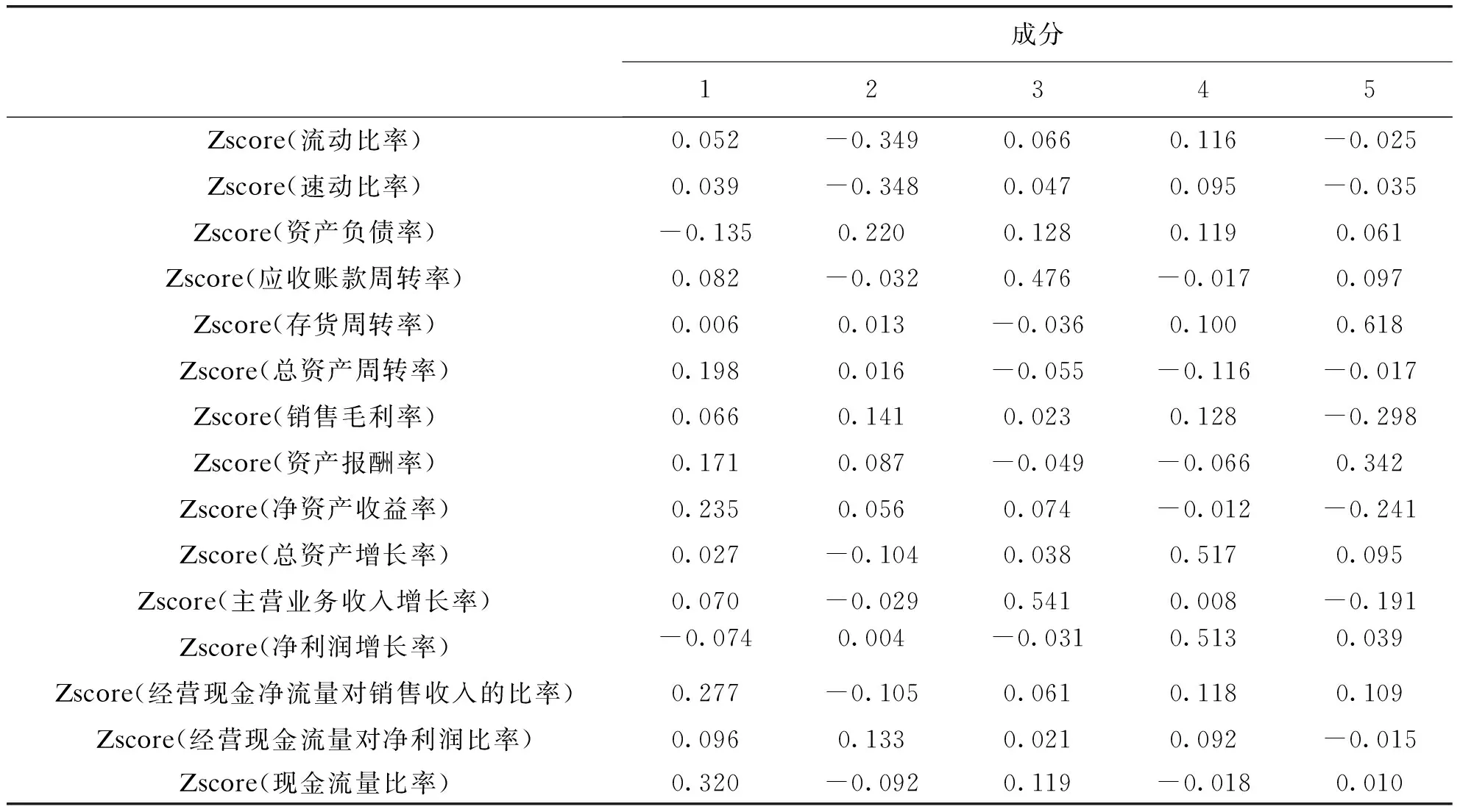

表5 给出的是旋转成分矩阵,从表中可以看出,各变量在第一个因子上的载荷都很高,意味第一个因子很重要。另外,从表5中还可以看出对因子F1影响最大的是现金流量比率,经营现金净流量对销售收入的比率,反映了样本上市公司的现金流能力,因此可以定义F1为现金流因子;对因子F2影响最大的是资产负债率,可以反映样本上市公司的偿债能力,因此可以定义F2为偿债因子;对因子F3影响较大的是应收账款周转率,反映了样本上市公司的营运能力,可以定义F3为营运因子;对因子F4影响最大的是净利润增长率和总资产增长率,反映了样本上市公司的发展能力,因此可以定义F4为发展因子;对因子F5影响较大的是资产报酬率,反映了样本上市公司的盈利能力,可以定义F5为盈利因子。这里的因子命名不是特别精准,因为,每个因子的重要程度不同,对原变量的解释能力也不同。比如,第一个因子对现金流能力、盈利能力和运营能力的反映都很强,而最后一个因子对所有能力反映都不是特别强。因此,只是根据每个因子具体的偏向特点进行命名的。

表5 旋转成分矩阵

2.3 计算公共因子得分

采用回归法估计因子得分系数,输出的结果如表6所示。

表6 成份得分系数矩阵成分

根据SPSS的输出结果可以写出5个主因子与15个财务指标之间的函数关系式如下:

F1=0.052X1+0.039X2-0.135X3+0.082X4+0.006X5+0.198X6+0.066X7+0.171X8+0.235X9+0.027X10+0.070X11-0.074X12+0.277X13+0.096X14+0.320X15

F2=-0.349X1-0.348X2+0.220X3-0.032X4+0.013X5+0.016X6+0.141X7+0.087X8+0.056X9-0.104X10-0.029X11+0.004X12-0.105X13+0.133X14-0.092X15

F3=0.066X1+0.047X2+0.128X3+0.476X4-0.036X5-0.055X6+0.023X7-0.049X8+0.074X9+0.038X10+0.541X11-0.0131X12+0.061X13+0.021X14+0.119X15

F4=0.116X1+0.095X2+0.119X3-0.017X4+0.100X5-0.116X6+0.128X7-0.066X8-0.012X9+0.517X10+0.008X11+0.513X12+0.118X13+0.092X14-0.018X15

F5=-0.025X1-0.035X2+0.061X3+0.097X4+0.618X5-0.017X6-0.298X7+0.342X8-0.241X9+0.095X10-0.191X11-0.039X12+0.109X13-0.015X14+0.010X15

上面给出的是因子得分函数,如果想要对上市公司的投资价值进行综合评价,可以因子的方差贡献率为权重来计算因子加权总分,计算公式为

F=0.28×F1+0.260×F2+0.1755×F3+0.150×F4+0.130×F5

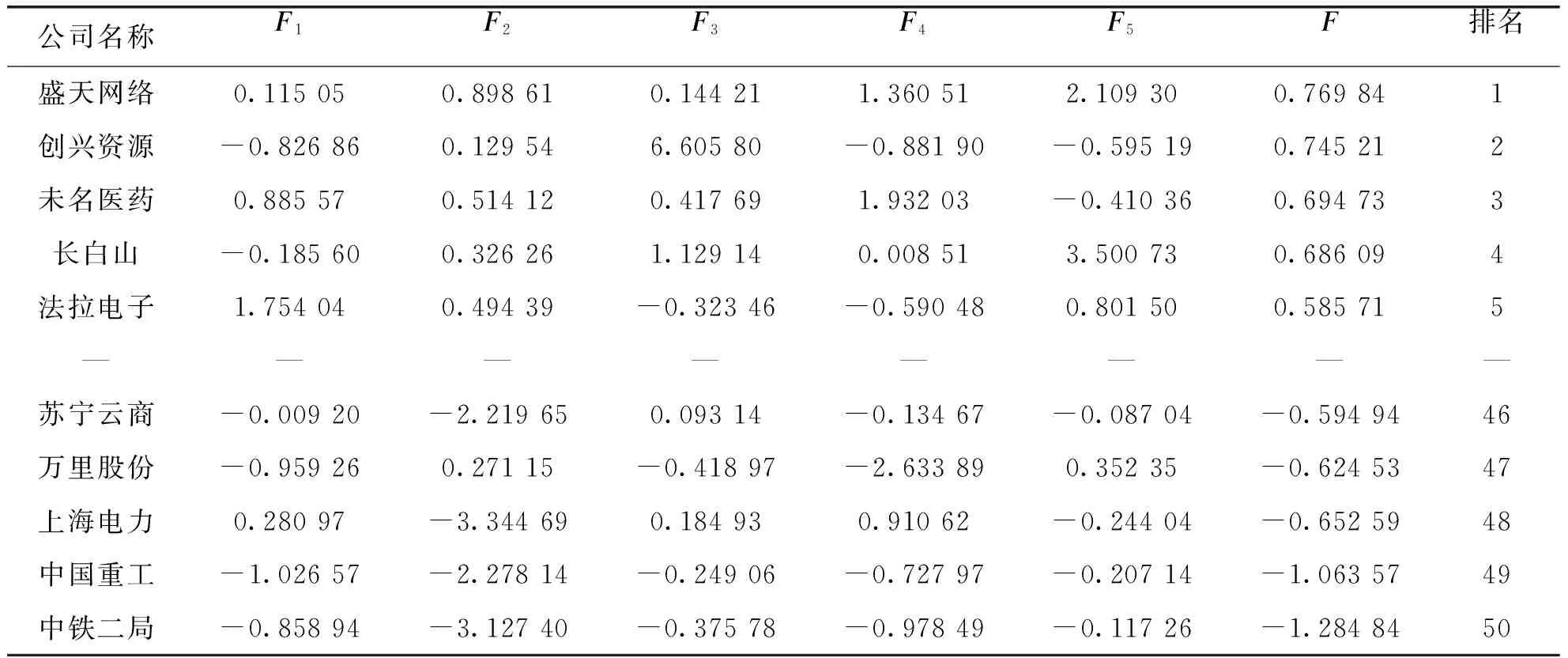

根据此公式可以得到样本上市公司投资价值的综合得分,以下只列出了综合分值排名前5名和后5名的公司,如表7所示。

表7 2016年样本上市公司的得分及排名情况表

从表7可以看出,每个上市公司在不同财务指标方面的表现都不相同,投资者可以根据指标的5个模块(偿债能力,盈利能力,运营能力,发展能力和现金流能力)选择适合自己的投资决策。由于该因子分析法所用的数据是经过标准化后的数据,所以可以把0作为基准值[8],综合得分大于0的公司投资价值高一些,可以考虑选择投资,得分越高,投资价值越大;综合得分小于0的公司投资价值相当较小,一般不予考虑投资,得分越小,投资价值也越小。从综合得分排名可以看出,在随机选择的50个上市公司中,综合分值最高的5个公司分别是盛天网络、创兴资源、未名医药、长白山和法拉电子,其综合得分都在0以上,而且都高于0.5,说明这5家公司具有较高的投资价值;综合得分最低的5个公司分别是苏宁云商、万里股份、上海电力、中国重工和中铁二局,他们的综合得分都小于0,而且都小于-0.5,说明这5家公司的投资价值不高,投资者在进行投资的时候应该慎重考虑。

3 结 论

通过运用统计方法中的因子分析方法,对随机选取的50家上市公司的投资价值进行定量研究,选取公司的偿债能力、盈利能力、现金流能力、运营能力和发展能力为对象,建立相关的统计模型,以此为依据对样本上市公司的投资价值进行排序,结果表明:盛天网络、创兴资源、未名医药、长白山和法拉电子5支股票的上市公司的综合投资价值较高,而且这几个上市公司的现金流能力和偿债能力较强;而苏宁云商,万里股份,上海电力,中国重工和中铁二局5支股票的上市公司的综合投资价值较低,而且其现金流能力和偿债能力相对较弱。由此可见,运用多元统计分析里的因子分析方法评价上市公司的投资价值,不仅对评价方法的研究具有一定的贡献价值,而且对因子分析的应用研究[9]也有一定的参考价值。

[1]沈子翔.上市公司投资价值分析[J].经管空间,2003(2):13-14.

[2]李庆东.基于主成分分析的上市公司财务绩效评价[J].辽宁石油化工大学学报,2006(3):93-97.

[3]范美蓉,张 甜,杨维忠.SPSS统计分析与行业应用案例详解[M].北京:清华大学出版社,2011:169-172.

[4]杨小平,娄彦华,巫绪芬.绩效评价指标选取的统计方法及其应用[J].技术经济,2002(5):61-63.

[5]张甜,杨维忠.SPSS统计分析与行业应用案例详解[J].清华大学出版社,2011,(04):169-172.

[6]罗红松,马庆琰.巩民顺,等.从零开始学选股[J].机械工业出版社,2011,(12):42-44.

[7]薛 薇.基于SPSS的数据分析[M].北京:中国人民大学出版社,2001:21.

[8]李关民.因子分析在教学建设与研究绩效评价中的应用[J].沈阳工程学院学报:社会科学版,2011,7(4):378-381.

[9]郭文力,王 延.辽宁房地产发展现状及对地区财政经济增长的影响分析[J].沈阳工程学院学报:社会科学版,2016,12(3):353-358.

Application of the Statistical Method in the Listed Companies Investment Value Analysis

LI Jie,ZHANG Mei,YANG Ru-jun

(1.Suzhou University,Suzhou 234000,Anhui Province; 2 Journal Editorial Department,Shenyang Institute of Engineering,Shenyang 110136,Liaoning Province;3 Qing shui River School,Liuan 237100,Anhui Province)

Facing the numerous choices for shares of investment in Chinese market,how to choose the right stock in stock investment can be selected with the aid of statistical method.Randomly selected 50 Chinese listed as samples,the evaluation system was established based on financial indicators,and then the factor analysis method was used to sort the comprehensive investment value of these companies.The higher composite scores of the company got,the higher investment value was.

Investment value;Index system;Factor analysis

2016-06-22

宿州学院校级创新训练项目(AH201410379077);安徽省高校自然科学研究项目(KJ2016A770);安徽省高校优秀青年人才支持计划重点项目(gxyqZD2016340)

李 杰(1983-),男,安徽六安人,硕士。

10.13888/j.cnki.jsie(ns).2016.04.018

O212

A

1673-1603(2016)04-0372-06

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

河北理科教学研究(2020年2期)2020-09-11 06:15:48

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

数学学习与研究(2017年3期)2017-03-09 18:12:42

中央民族大学学报(自然科学版)(2016年3期)2016-06-27 07:55:32

中国老区建设(2016年1期)2016-02-28 09:32:00

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

南都周刊(2015年1期)2015-09-10 07:22:44

南都周刊(2015年3期)2015-09-10 07:22:44