新型军人养老保险制度的构建及其转轨成本测算*

2016-01-26 05:02陈元刚,冯丹,蔡振武

西部论坛 2015年3期

新型军人养老保险制度的构建及其转轨成本测算*

陈元刚,冯丹,蔡振武

(重庆理工大学 经济与贸易学院,重庆 400054)

摘要:我国现行军人养老保险是军队统筹,且保障范围狭窄、制度衔接不畅、实际养老待遇较低、财政负担过重、基金管理效率低下;为实现养老保险制度全民统筹和切实保障军人的养老权益,应构建社会统筹与个人账户相结合、辅以年金账户的新型军人养老保险制度。军人养老保险制度的转轨成本来源于当前军人养老保险制度下隐性债务的显性化,采用系统动力学模型对军人养老保险制度的转轨成本进行模拟测算,结果表明:截至2090年底转轨成本将全部显性化,“老人”和“中人”的转轨成本都呈先增后减的趋势,2035—2065年的转轨成本最高;借助社会统筹账户资金积累的缓冲和人口年龄与人口结构的变化,能够分散制度转轨带来的财务支付风险,改革不会对政府财政带来巨大压力。因此,应坚持养老保险社会统筹的改革方向,积极推进军人养老保险制度改革。

关键词:军人养老保险制度;转轨成本;军队统筹;社会统筹账户;个人账户;年金账户;隐性债务显性化;保险基金管理;养老保险制度衔接

一、引言

党的“十八大报告”提出,新时期社会保障建设要坚持全覆盖、保基本、多层次、可持续方针,以增强公平性、适应流动性、保证可持续为重点。我国的养老保障建设起步较晚,随着经济发展逐步健全起来的社会养老保障体系呈现出“碎片化”的特征,不同群体采用不同的养老保险制度。随着2014年“城居保”与“新农保”的成功并轨和2015年机关事业单位职工养老保险制度与企业单位养老保险制度并轨工作的逐步展开,构建全民统一的基本养老保险制度指日可待。而根据最新有关军人养老保险的政策文件可以看出,目前我国军人的养老问题还没有一个完备的制度予以保障,基于职业特殊性本应该获得比普通国民更优厚养老保障的军人群体反而成为不太受关注的“弱势”群体。计划经济体制下发展起来的我国军人养老保险制度已经不能适应社会主义市场经济的发展,必须进行制度变革。目前,已经建立起相对完善的全国统一的养老保险体系,军人伤亡保险制度和军人退役医疗保险制度等的实施也积累了相关经验,能够为新型军人养老保险制度的构建提供借鉴和参考。因此,依托国家统一的养老保险制度模式,逐步建立与国家社会保险制度相衔接、资金来源稳定可靠、管理体制相对独立、符合我国国情军情的新型军人养老保险制度势在必行。

近年来,国内学者对于构建新型军人养老保险制度的研究比较多,也取得了一些成果,主要表现在以下几个方面:一是关于新型军人养老保险制度构建的原则分析。王延中(2011)认为“体现军队特色,保障覆盖全军,注重军地衔接”是军人养老保险制度改革应当体现的基本原则;许京峰等(2012)提出构建军人养老保险制度应坚持“国家负责、军地统一、依法实施”的原则。二是关于新型军人养老保险制度的模式选择。国内学者普遍达成了共识,认为应当选择与国家养老保险制度相一致的部分积累制。郑传峰(1999)认为军人养老保险制度应以国家统一的养老保障制度模式为依托,并在此基础上适度创新,以利于军人养老保险制度与国家统一的养老保障制度接轨;葛宝金等(2000)认为军人养老保险也应采取与国家社会养老保险基本模式相适应的社会统筹账户与个人账户相结合的模式。三是关于新型军人养老保险制度的缴费水平和保障水平的研究。孔德超等(2005)提出军人养老保险的个人账户按照11%的规模建立,军人负担7%,国家补助4%,体现“少缴纳、多享受”的原则;忻晨琳(2008)认为军人养老保险的个人账户规模、个人与军队的养老保险缴费分担比例应当与地方养老保险的普通国民的个人账户规模、个人与企业的养老缴费分担比例相一致,确保军人至少可以享受与地方普通国民相同的养老待遇;也有学者认为应当以维护军人养老期间的基本生活为原则确定军人养老保险金发放标准,养老金的给付办法参照地方普通国民养老金给付办法(胡易勇,2010);还有学者认为军人的养老保险待遇应比照国家公务员的养老待遇水平,军队干部和士官的平均退休时间比公务员提前5年,退休金标准平均高于公务员5个百分点(金光彩,2011)。

但是,国内学者对军人养老保险制度改革的研究还存在一些不足。比如,国内学者对我国现有军人养老保险制度的研究比较少,缺乏对我国国情、军情的联系,有待进一步梳理;在新型军人养老保险的保障水平和缴费水平上,不同学者持不同的观点,是选择“少缴费、多享受”,还是选择“少缴费、同享受”,或者是选择“不缴费、只享受”,分歧很大,还没有达成统一,需要进一步的研究。特别是目前还没有学者对军人养老保险制度改革的财务负担进行分析,一项改革措施的实施,必定要有资金的有力支持,而在此之前,分析和预测改革成本是非常有必要的。我国经济已进入新常态,国民经济体现的首要特征就是经济将在较长的一段时期保持中低速增长。构建一个怎样的新型军人养老保险制度,构建出来的制度能否与国家社会保障制度建设原则相符合、与新时期国民经济发展水平相适应,是本文研究的主要内容。因此,本文首先对我国现行军人养老保险制度存在的问题和原因进行分析,然后基于全民统筹的视角设计新型军人养老保险制度,并采用系统动力学模型模拟测算军人养老保险制度转轨的成本,以期为我国军人养老保险制度改革实践提供理论指导和政策参考。

二、现行军人养老保险制度存在的问题

目前,我国军人养老保险属于军队统筹,军人退休后由军队保障和管理,不参与社会再分配,养老风险由军队承担。军人养老保险的筹资渠道是政府和军队,军人个人不需缴纳任何养老保险费用,由政府在财政预算中安排专项资金给付。但是,目前我国军人离退休养老制度还没有覆盖所有的服役军人,仅仅涉及军官、文职干部和少部分士官,且离退休条件十分严苛,没有一个完整的、统一的针对所有服役军人的养老保障体系,不同类型的服役军人有不同的养老保险规定,许多军人的合法养老权益无法得到全面保障。总体上看,我国现行军人养老保险制度存在以下问题:

一是军队养老保障的相对封闭性与国家养老保险的开放性相矛盾。 目前我国军人的养老保险还是军队统筹,军队自我保障军人的养老。这种自我保障的方式与保险的风险分散、损失分担原理不符。我国现行普通国民养老保险制度包含社会统筹部分和个人账户部分,其中社会统筹部分已实现了全国统筹,养老风险在全国范围内分散,由国家兜底养老,并参与国民收入再分配过程,是全民共同享受国家发展成果的体现。而现行军人养老保险尚未纳入到全国统筹中来,这与保障军人合法养老权益的宗旨不相符。

二是军人养老保障范围狭窄与军人职业风险相矛盾,不利于军人安心服役。目前我国还没有实现军人的职业化,只有少部分军人能够达到退休条件享受军队的养老保障;而绝大部分服役军人转业、复员到地方,面临二次择业的问题。而且,随着经济的发展,军队建设加快,武器装备的技术含量提高,在特殊岗位工作的军人面临更高的职业风险。这些新的风险呼唤新的、更符合现实情况的军人养老保险制度,以保障军人的职业风险,使军人安心服役。

三是军人养老给付的高福利性与资金来源渠道单一矛盾,财政负担过重。我国现行军人养老保障费用支出完全由军队和政府承担,军人个人不需要缴纳任何费用;且军人养老给付属于待遇确定型,军人服役的期限越长、工资越高,所获得的养老金给付越多。随着我国人口老龄化的不断加重,军队和政府承担的军人养老财政负担必将越来越重。结合我国“未富先老”的国情,过重的财政负担无疑不能保障军人养老保险的持续发展。

四是军人养老给付自动调整机制缺失,实际养老待遇较低。现行军人养老保险制度没有建立与物价指数相挂钩的自动调整机制,离退休军人养老金待遇的调整往往无法与物价水平的调整相适应。而建立相应的与物价变动挂钩的军人离退休养老金调整机制,又受到国家财政承受能力的限制。军人离退休费实际保障水平的下降恰恰证明军队已经没有更大经济能力来承担本应由社会承担的军人养老保障。

五是军地养老保险制度衔接不畅,妨碍军人退役安置工作。2012年出台的《关于军人退役养老保险关系转移接续有关问题的通知》并不能妥善解决军人养老保障问题。军人退役养老保险制度改革的相对滞后,严重妨碍了目前军人的退役安置工作,“地方接收难、军人不愿转、转后无保障”的现象非常明显。

六是基金管理效率低下。目前我国军人的离退休养老保险管理仍然采用军区分散化管理模式,各个军区都需要配备一定的人员来从事相应的管理工作,造成了管理机构的重叠和管理成本的增加,降低了管理效率。

表1 我国现行军人养老保险制度的主要内容

三、新型军人养老保险制度构建

1.新型军人养老保险模式

统一的社会保障计划拥有巨大且毋庸置疑的好处(贝弗里奇,2008)。目前,我国已经形成了社会统筹与个人账户相结合,由城镇职工基本养老保险、城乡居民基本养老保险共同构成的比较健全的国家养老保障体系,机关事业单位职工基本养老保险制度与国家养老保险制度相统一的并轨改革也正在有序进行,军人这一特殊群体也应纳入到统一的国家养老保障体系中来。军人养老保险制度应采用社会统筹与个人账户相结合的部分积累制,因此,新型军人养老保险由两个部分组成:一是基本养老保险,二是职业年金。其中,基本养老保险与国家社会保险相统一,由社会统筹账户和个人账户两部分构成。

2.新型军人养老保险制度的基本内容

(1)参保范围。从广义上来说,新型军人养老保险制度的保障对象是所有军人,所有军人都应被纳入军人养老保险制度中;从狭义上来讲,保障对象是所有现役军人,包括军官、文职干部、士官、义务兵、具有军籍的学员等。

(2)缴费水平。社会统筹账户由地方军队筹资,缴纳军队工资总额的20%;个人账户由军人个人出资,缴纳工资的8%;职业年金账户体现职业优待,同时与机关事业单位养老保险制度改革相衔接,由军队缴纳军人个人工资的8%、军人缴纳个人工资的4%。其中,由于义务兵在服役期间没有收入,且服役期限较短,服役期间基本养老保险部分的个人账户和职业年金账户的筹资完全由国家财政负担,个人不需要缴纳任何费用,以切实保障军人的合法养老权益,解决军人后顾之忧,鼓励国民服役。

(3)缴费期限。与国家养老保险制度相同,参保军人的最低缴费年限为15年。达到退休年龄时累计缴费年限不满15年的,可以延长缴费至满15年,或申请转入户籍所在地的城乡居民社会养老保险,享受相应的养老保险待遇;累计缴费不足15年且未转入城乡居民社会养老保险的,可以书面申请终止养老保险关系,个人账户、职业年金账户储存额一次性支付给本人。个人账户、职业年金不得提前支取,退休时按照规定发放;参加军人养老保险的个人死亡后,其个人账户和职业年金账户中的余额可以全部依法继承。

(4)待遇水平。新型军人养老保险的养老金由三部分组成:一是社会统筹部分的基本养老金,以地区军队平均工资、个人指数化缴费工资、缴费年限为基准,按月计发1%;二是个人账户部分的基本养老金,以个人缴费水平、缴费年限为基准,按照领取时间平摊至每月计发;三是职业年金部分的养老金,以个人缴费水平、缴费年限为基准,按照领取时间平摊至每月计发。

3.新型军人养老保险制度的衔接运行

(1)职业转换时的养老保险制度衔接。对于服役至退休年龄在军队自动退休的军官、文职干部,退休后直接领取基本养老保险金和职业年金账户的养老金。对于退役转业到机关事业单位或企业的军官、文职干部、士官、志愿兵,转业后基本养老保险的社会统筹账户与转业后就职单位或企业的社会统筹账户相衔接,保险费用的缴纳对象由军队转为单位或企业;个人账户随军人流动,重新就职后继续由个人缴纳;职业年金账户与单位的职业年金账户或企业的企业年金账户相衔接,服役期间职业年金账户的积累金额全部转入单位的职业年金账户或企业的企业年金账户,就职后职业年金账户或企业年金账户的积累按照单位或企业养老保险制度的规定执行。服役前未参加养老保险的,自服役起加入军人养老保险;服役前已参加养老保险的,服役时一同转入军队,转入办法与转出办法相一致。

(2)“老人”“中人”“新人”养老保险制度的衔接。新型军人养老保险制度采用与城镇职工基本养老保险改革时相同的衔接机制,即“老人老办法”“新人新办法”“中人有过渡”,逐步完成军人养老保险制度的转轨。军人养老保险制度改革实施前已经退休的“老人”,养老金的发放标准按照原有的养老保险制度实行,按照退休前待遇水平的一定比例计发。军人养老保险制度改革实施后才开始加入养老保险计划的“新人”,养老金的发放标准按照新型军人养老保险制度实行,养老金由社会统筹部分的基本养老金、个人账户部分的基本养老金、职业年金部分的养老金组成。军人养老保险制度改革实施前已经加入养老保险计划、制度改革实施后退休的“中人”,养老金由社会统筹部分的基本养老金、个人账户部分的基本养老金、职业年金部分的养老金和过渡性养老金四部分组成,其中前三个部分的养老金发放与“新人”相同,“过渡性养老金”是“中人”制度改革实施前加入养老保险计划的工作年限视为缴费所得的个人账户和职业年金账户的补偿金及利息。

四、新型军人养老保险制度的转轨成本

新型军人养老保险制度体现了对军人的优待,制度实施过程中所需要的资金政府能否支撑是非常重要的因素。因此,要使新型军人养老保险制度具有可实际操作性,还需要分析制度转轨时所产生的成本,以便政府相关部门采取应对措施。

现收现付制度下的养老保险其实暗含了一种代际契约关系——代际抚养关系,即上一代人积累的养老金权益由下一代人的缴费来实现,是借助处于同一时期的不同出生批次的人的退休金综合平衡来实现代际收入再分配。如果现收现付制度能够持续下去并一代一代往下递推,现收现付制度下参保人所积累的养老金权益这一隐性债务就能够很好地消化而不需要作专门的处理。完全积累制度下的养老保险计划是指参保人从就业之日起就开始积累资产,以应付未来的养老问题,退休后享用的养老金来自于与自身同出生批次的人在就业时期的积累,是同一代人的“自我养老”,不存在隐性债务问题。当养老保险制度由现收现付制转变为完全积累制时,在现收现付制度下的代际抚养关系就会断裂,新制度建立之前已经发生的养老金费用以及在职职工已有年限所积累的养老金,需要由另外的资金来支付,否则现有在职职工就必须承担双重养老负担。这笔在一定时期内需要支出的养老金费用就是养老金隐性债务,它是指一个养老金计划向职工和退休人员提供养老保险金的承诺,也就是在该计划现在即终止的情况下,所有必须付给当前退休人员的养老金的现值加上在职职工已积累并必须予以偿付的养老金权利的现值。

军人养老保险制度从原来的现收现付制向由社会统筹账户和个人账户相结合的部分积累制改革的过程中,就存在隐性债务显性化的转轨成本问题。在当前军人养老保险现收现付制度下,军队现有服役军人和离退休军人都享有获得养老金的权利,这些过去积累的权利的总价值构成未来给付的净责任,就是当前军人养老保险制度下的隐性债务。转轨成本指的是根据特定的转轨目标,必须解决的那一部分隐性债务。养老保险制度的转轨成本来源于隐性债务,但在量上并不等于隐性债务,只有在制度转轨过程中显性化的那部分隐性债务才是转轨成本。因此,在测算军人养老保险制度转轨成本时,不能把全部隐性债务作为政府财政的兜底责任,而是针对制度转轨过程中隐性债务显性化的部分。

养老金隐性债务显性化是一个复杂的动态变化过程,受许多因素的影响;考察军人养老保险制度转轨过程中的转轨成本问题,不在于统计改革造成的转轨总成本额有多大,在于转轨方案的实施能否使得新型军人养老保险制度的发展可持续,即是否能够消化不断显性化的隐性债务。系统动力学是根据系统内部的各个组成要素及各要素之间的因果关系等特点,来挖掘系统构筑出来的问题的根源以及体现导致的结果的过程。本文拟采用系统动力学的方法来动态模拟军人养老保险制度转轨中隐性债务显性化的过程,展示显性化的隐性债务是以怎样的规模和速度显现并积累起来的,从而把握转轨成本的实质,利于基金账户风险控制。

1.军人养老保险制度转轨中隐性债务显性化的影响因素

(1)政府。政府对军人养老保险制度转轨中隐性债务显性化的影响主要体现在政策的制定和政策的调整上,政府的相关政策直接影响养老保险的转轨方式、隐性债务显性化的速度和转轨成本的大小。

(2)军人。军人对军人养老保险制度转轨中隐性债务显性化的影响主要体现在退休年龄、退休人口数量和结构、预期人口寿命以及“中人”和“老人”的规模上(根据前文分析可知,军人养老保险制度转轨成本主要来自于“中人”和“老人”的部分权益显性化)。

(3)养老保险基金。养老保险基金的筹集、发放、投资运营、监管直接影响军人养老保险制度转轨成本的消化,影响因素主要包括养老保险覆盖率、养老基金投资回报率、养老金替代率等。

(4)经济发展水平。依据前文新型军人养老保险的模式设定可知,军人的养老金待遇包括社会统筹账户部分,而社会统筹基本养老金的发放受社会平均工资水平的影响,从而受经济发展水平影响的军人工资水平及其增长、物价指数等都会影响军人养老保险制度转轨中隐性债务的显性化水平。

2.系统动力学模型设定

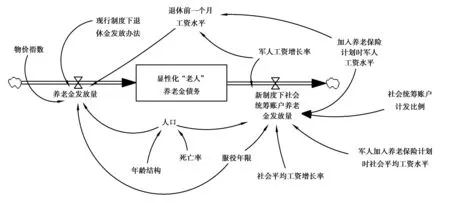

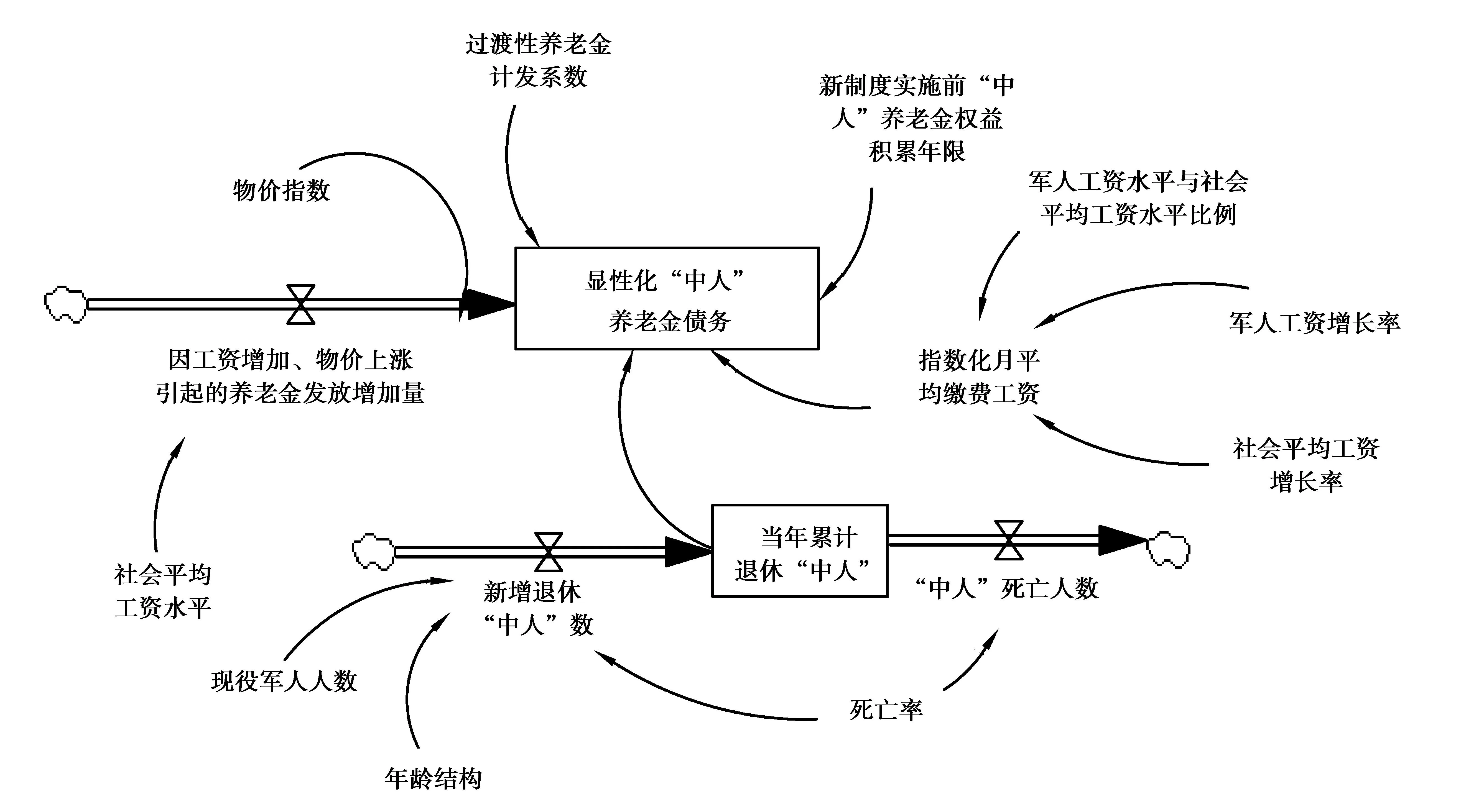

军人养老保险制度改革的方向是部分积累制,即社会统筹部分仍然是原来现收现付制的继续,只有个人账户和职业年金账户是积累制。因此,“老人”和“中人”所积累的隐性债务对应于社会统筹的部分仍然以隐性方式存在,只有过去工作年限视同缴费年限所积累的个人账户和职业年金账户部分的隐性债务才显现出来。设定的模型如图1、图2所示。其中,“老人”隐性债务的显性化部分 =“老人”老制度下应得养老金-现有制度下社会统筹账户应发放的基础养老金;“中人”隐性债务的显性化部分 = 过去工作年限视同缴费年限所积累的个人账户和职业年金账户的补偿金及利息,即过渡性养老金账户的养老金发放负担。

3.测算结果和分析

按照前文设定的军人养老保险制度改革方案,新型军人养老保险制度覆盖所有服役军人,由现收现付制转为部分积累制。转轨成本的测算时点为2015年1月1日;假设现有离退休军队干部(即“老人”)270 000人,平均年龄为60岁,养老金权益积累年限为30年,男女比例为8.4∶ 1,养老金按照100%比例计发;军人工资水平高出社会平均工资水平20%;“中人”规模及年龄结构参照2010年我国现役军人规模及年龄结构;死亡率采用与中国人寿寿险业务相一致的平均死亡率;社会平均工资的增长率与我国“十二五”期间GDP增长率相近(7%);“中人”过渡性养老金账户的计发系数假定为1.5。

图1 “老人”的养老隐性债务显性化动力学流程图

图2 “中人”的养老隐性债务显性化动力学流程图

应用系统动力学软件Vensim 模拟估算了2015年后我国军人“老人”和“中人”隐性债务显性化的发展趋势(见表2)。我们可以看出以下几点:

第一,按照设定的转轨模式和条件,实施新型军人养老保险制度,截至2090年底,所有的军人养老保险制度转轨成本全部显性化,此后财政不需再额外列出预算支付军人的养老权益,只负责基本养老保险中的社会统筹部分,军人的养老金主要由累积的个人账户和职业年金账户支付,政府财政压力大幅减轻。

第二,转轨过程中的“老人”和“中人”的成本都是呈先增后减的趋势,至2060年“老人”显性化的转轨成本全部被消化。2035—2065年是军人养老保险制度转轨过程中显性化成本最高的一个时间段,年均高达500亿元以上的养老金支付压力需要政府提前做好准备。

第三,新制度实施过程中的转轨成本的变化很好地阐释了采取社会统筹与个人账户相结合的部分积累制的优越性。借助社会统筹账户资金积累的缓冲和人口年龄与人口结构的变化,能够很好地分散制度转轨带来的巨大财务支付风险。结合我国近年来的军费支出状况可知,改革军人养老保险制度不会对政府财政带来巨大压力。

五、政策建议

1.坚持养老保险社会统筹的改革方向,推进军人养老保险制度改革

随着“城居保”与“新农保”的成功并轨以及机关事业单位职工养老保险制度与企业单位养老保险制度并轨工作的逐步展开,构建全民统一的基本养老保险制度指日可待。军人养老保险制度是国家养老保障体系的组成部分,应该借全民统一养老保险制度改革这一契机,稳步推进军人养老保险制度改革,在实现军人保险制度不断优化的同时,促进国家社会保障体系的不断完善。

2.专业化运营监管军人养老保险基金,保障基金保值增值

依据前文的研究结果可以看出,军人养老保险制度改革需要大量的资金支持,而且改革过程中涉及的资金运转也十分复杂,因此,军人养老保险基金需要专业化运营监管,以保障基金保值增值。首先,军人养老保险基金的运营应当与基金行政管理相分离、与基金审计监督相分离。设立军人养老保险制度行政管理机构,行使行政管理职能(如军人养老保险制度相关政策制定等);设立军人养老保险基金运营机构,专门运营养老保险基金;设立军人养老保险基金监督组织,监督基金的收支、管理运营等事务,监督组织由政府相关部门、社会公众代表共同组成。其次,应建立相关规章制度,在军人养老保险基金的运营监管过程中严格按照规章制度实施,如:建立基金审批报告制度、基金运转调度制度、基金安全责任追究制度等,保障基金的来源与去向;建立基金管理人员考核制度、基金管理指标考评机制等,保障职业基金管理人尽职尽责,实现制度化、标准化运营与监管。最后,还应该创新和拓展军人养老保险基金的运营投资方式和渠道,采用科学的投资方式将基金投入日益完善的资本市场,实现实质性的投资运营,以达到基金保值增值的目标(章晓英 等,2014)。

3.改革军人工资制度,完善军人工资水平调整机制

进行养老保险制度改革,在保障和提高军人老年待遇的同时,也要保证军人的现有生活水平不降低,同时保证军人工资水平能够与社会平均工资水平一样能够适时调整。这就要求,一方面,在新型军人养老保险制度实施时,应适当提高军人的工资水平,保证军人在参保后现实的生活水平不降低,不会影响军人的实际生活;另一方面,应建立军人工资自动调整机制,使军人的工资不但与军龄、军功、级别挂钩,而且与社会经济发展状况、生活物价水平等挂钩,以实现军人工资水平适时自动调整,保障军人的养老权益不受损害。

参考文献:

贝弗里奇.2008.贝弗里奇报告——社会保险和相关服务[M].北京 :中国劳动社会保障出版社 :11-13.

葛宝金,蔡伟.2000.补偿——军人退役养老保险制度建立与运行的驱动器[J].军事经济研究(10):76-78.

胡易勇.2010.军人养老保险制度改革的思考[J].法制与社会,(17):42-43.

金光彩.2011.军人退役养老保险制度建设[J].企业导报(4):151.

孔德超,李同华,张占强.2005.论军人养老保险个人账户的筹集比例[J].军事经济研究(9):42-44.

王延中.2011.中国军人保险发展现状、问题与对策[J].社会保障研究(1):3-13.

忻晨琳.2008.中日韩三国养老保障体系比较[D].上海 :复旦大学.

许京峰,张学礼.2012.建立军人退役养老保险制度思考[J].军事经济研究(2):33-35.

章晓英,庄桃李.2014.爱尔兰国家养老储备金制度及其启示[J].重庆理工大学学报(社会科学),28(3):32-36.

郑传锋.1999.有中国特色的军人养老保险制度的构建[J].军事经济研究(5):17-23.

CLC number: F840.612Document code:AArticle ID:1674-8131(2015)03-0046-09

(编辑:南北)

The Construction of the New Military Pension Systemand the Estimation of Transition Cost

CHEN Yuan-gang, FENG Dan, CAI Zhen-wu

(College of Economics and Trade, Chongqing University of Technology, Chongqing 400054, China)

Abstract:Planned as a whole by the military, the current military pension system has some shortcoming such as narrow insurance coverage, weak link-up between systems, low pension level in practice, overloaded finance, low-efficient fund management. In order to plan the pension system by the nation and insure military pension right, a new military pension system should be constructed including pooling accounts, individual accounts and annuity accounts. The transition cost of military pension system comes from explicitation of recessive debt under the system of present military pension system. By system dynamics approach, the transition cost of military pension system is estimated. The results show that by the end of 2090, the transition costs is fully explicit; both transition cost of "old" and "middle aged" appear a high-to-low trend; from 2035 to 2065, the cost reaches a peak value. The pooling accounts capital accumulation buffer and the changes of population age structure, financial payment risks caused by system transition can be well dispersed, and the reform will not bring enormous pressure on government finances. Therefore, the direction of social overall planning for pension insurance should be held on and the reform of military pension system should be positively promoted.

Key words:military pension insurance system;transition cost;military planning;pooling accounts;individual accounts;annuity accounts;explicitation of recessive debt;insurance fund management;link-up of pension insurance system

中图分类号:F840.612

文献标志码:A

文章编号:1674-8131(2015)03-0046-09

收稿日期:*2015-03-21;修回日期:2015-04-19基金项目:国家社会科学基金资助项目(11BSH066);国家社会科学基金重大项目(12&ZD112);重庆理工大学研究生创新基金资助项目(YCX2014245)作者简介:陈元刚(1968—),男,四川通江人;教授,硕士,在重庆理工大学经济与贸易学院任教,主要从事社会保障研究;Tel:13668038359,E-mail:chenyuangang2@cqut.cn。

DOI:10.3969/j.issn.1674-8131.2015.03.07

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

甘肃教育(2020年2期)2020-09-11

中国医疗保险(2018年3期)2018-07-14

中国社会保障(2018年5期)2018-02-06

中国医疗保险(2017年6期)2017-07-18

金色年代(2016年6期)2016-09-29

新高考·高一数学(2016年3期)2016-05-19

新闻传播(2015年14期)2015-07-18

新闻传播(2015年8期)2015-07-18

西安交通大学学报(社会科学版)(2015年3期)2015-06-12