锌矿供应收紧 全面去库存力挺锌价

2016-01-21 19:15:44

中国有色金属 2016年12期

今年一季度我国锌矿进口量减少,未来几个月锌矿进口依然会维持低位,因此预计全年锌矿进口下滑或维持在15%~30%左右。预计我国2016年锌矿供应增长,但实际锌矿增长或不及预期。同时锌冶炼厂受各种因素影响,开工率低于同期。未来进口下滑及产量下滑背景下去库存可能继续加大,带来锌价反弹。

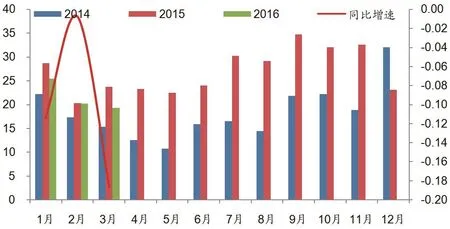

2016一季度中国锌矿进口量缩小,同比下滑10.8%,其中3月进口下滑19.3%。未来几个月锌矿进口依然会维持低位:一方面国际锌矿如期减产带来进口供应不足,另一方面比值维持低位盘整,进口亏损。因此预计全年锌矿进口下滑或维持在15%~30%左右。

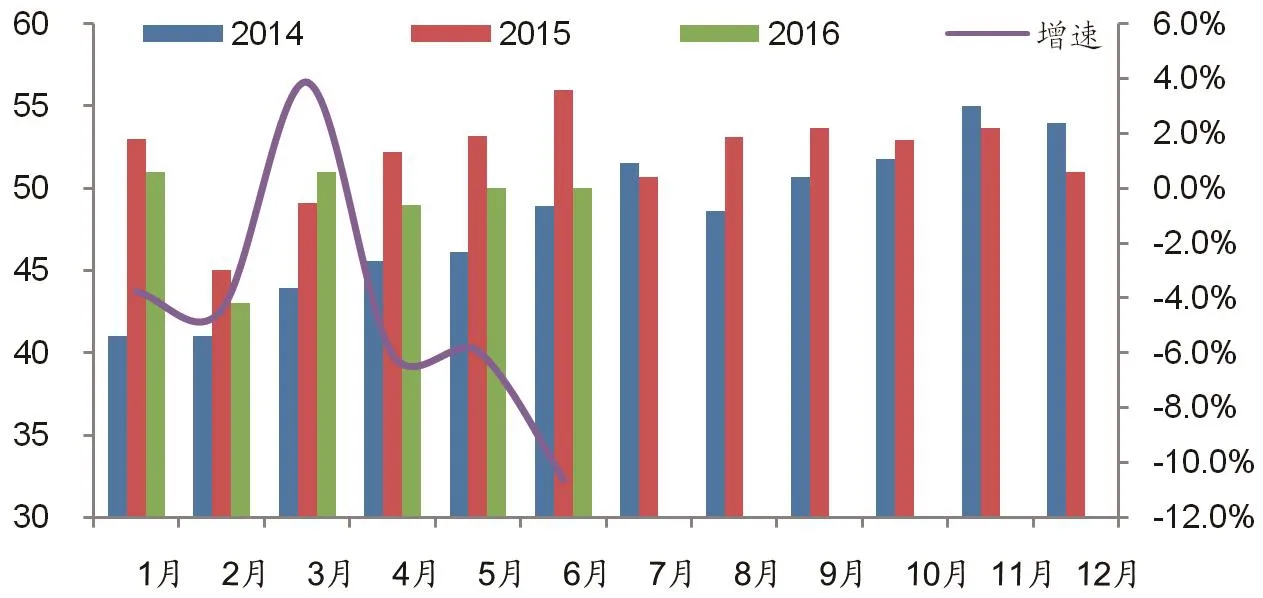

2015年中国锌矿产量474.9万吨,同比下滑12.2%。2016年预计中国锌矿供应增长15万~30万吨,达到500万左右,但实际锌矿增长或不及预期:节后随锌价反弹及天气回暖等因素,预计西北矿山复产力度加大,但实际受制于环保、人工、资金等原因,矿山复产不及预期,特别是小矿山复产仅为同期一半左右。因此部分冶炼厂原料库存大幅下滑。

锌矿收紧逐步验证除了国内产量增长放缓及进口下滑外,国产及进口锌精矿加工费持续下滑,5月进口和国产锌精矿加工费分别下滑5美元/干吨及50元/金属吨至5200元/吨及130美元/吨。同时国内南方地区少量成交跌破5000元/吨,市场普遍预期在高原料库存主导下年内锌矿加工费难破5000元/吨。

原料紧张带来冶炼检修 去库存望加速

锌冶炼厂原料库存大幅下滑,同时加工费下调,导致锌冶炼厂利润及开工环境恶化,因此冶炼厂检修加大,冶炼厂开工率低于同期,环比持平。4月检修产能达到3%,5月继续维持检修量,且大企业开工率受损。

图1 锌矿进口进入负增长扩大(单位:万毛吨,%)

图2 锌矿产量增速放缓(单位:万吨,%)

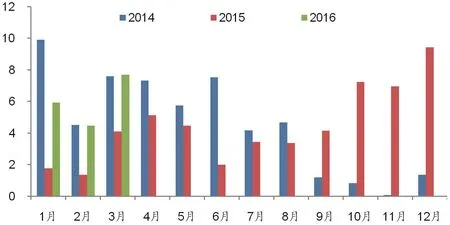

2015年中国锌产量达到623.37万吨,同比增长7.8%,2016年一季度中国锌产量145万吨,同比下滑1.4%。但随锌冶炼厂检修及原料紧张,预计4月锌产量或环比下滑3%左右,5月维持在3%左右检修,因此与4月产量持平,6月原料收紧背景下锌产量难有大幅回升可能性。预计上半年锌产量同比增速下滑或继续扩大至4.5%左右。供应量维持在300万吨以内。

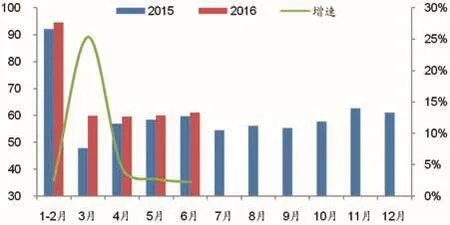

2015年中国锌进口量53.34万吨,同比负增长2.9%,2016年一季度中国锌进口达到18.10万吨,同比增长在151.6%。但随着进口盈利敞口关闭,锌进口亏损持续5%~6%,未来将很大程度上抑制锌进口。预计锌进口环比下滑。

锌去库存加速

2015年国内锌库存由于消费放缓、供应大幅增长等原因,全年库存攀升15.57万吨,但2016年锌库存攀升有限,更可能受供应下滑及需求企业等因素,导致锌库存全年存在降库存基础。2016年一季度锌库存攀升10.77万吨,但3月上旬至5月初锌库存持续下滑9.2万吨,自高位45万回落至36万附近。未来进口下滑及产量下滑背景下去库存可能继续加大。

矿紧张向锭转化 主导锌价回升

图3 锌产量负增长望持续(万吨 %)

图4 锌进口量难以维持高位(万吨)

图5 锌表观消费稳定回升

表1 国内氧化铝部分减产产能统计(万吨)

2016锌精矿供应收紧一致性预期逐步验证,市场预期随锌价反弹中国矿山将补充国际供应收缩带来的缺口,特别是2015年减产矿山复产。但从笔者了解的情况来看,小矿山复产不及预期,同时部分矿山低库存惜售带来囤库存,带来锌矿紧张再度超预期。国内锌矿加工费持续下滑,且下滑幅度大于市场预期。目前来看仍缺少应对锌矿供应减少的有效办法,除非逼迫冶炼厂减产或者中小矿山复产力度加大。

在当前价格下小矿山复产乏力,缺乏刺激生产的积极性,因此当前锌矿价格(即锌价扣减加工费)低于矿山的预期。打破僵局可能有几种情况,第一是锌价反弹,第二是矿加工费回落,第三则是两者共同作用。而从冶炼厂来看,不愿意让步加工利润,所以将消化原料库存或者被迫检修(减产)。年初至今原料库存已经大幅降低,才完成当前供应水平,后期继续消化原料库存的天数已大幅下滑,由此前的75天左右降为30天以内;而原料消化一定程度则会出现检修(减产),目前已经出现集中性的检修,4月产量环比下滑或达到1.5万吨,5月依然维持该检修水平。

检修带来产量的下滑,短期也难得到进口的补充,因此将选择消化原有的锌锭库存,包括冶炼厂和保税区,目前均处于下滑中,未来产量负增长及进口下滑持续,锌锭去库存加速,当高于同期的锌库存大幅下降,势必带来锌价反弹。

猜你喜欢

矿产保护与利用(2022年1期)2022-05-05 02:30:48

有色设备(2021年4期)2021-03-16 05:42:26

矿产勘查(2020年5期)2020-12-25 02:38:18

建筑与预算(2020年5期)2020-06-15 08:13:06

建筑与预算(2020年4期)2020-06-05 06:09:46

建筑与预算(2020年2期)2020-04-16 03:19:46

建筑与预算(2020年1期)2020-03-14 12:18:08

中国有色冶金(2018年4期)2018-01-31 16:50:01

中国有色冶金(2015年5期)2015-01-28 02:30:12

中国有色冶金(2015年5期)2015-01-28 02:30:12