相对财富关注与高管薪酬激励敏感度分析

2016-01-16 07:08:36袁根根田昆儒

会计之友 2016年2期

袁根根 田昆儒

【摘 要】 “羡慕嫉妒恨”是人们相对财富关注偏好的通俗化表述。文章根据现实生活中公司高管们进行相对财富比较的事实,将标准委托代理模型中代理人绝对财富关注假设修订为代理人相对财富关注条件,以此对高管激励中的相对财富比较与薪酬激励有效性之间的关系作出了理论分析,并进一步采用我国沪深A股上市公司相关数据对基于相对财富关注的高管薪酬业绩敏感度问题进行实证检验。理论与实证研究结果表明,作为相对财富关注的代理人通常会选择与参照点的薪酬正相关的适度可变报酬,而不会选择相同期望值的无风险报酬,而且这种适度可变激励薪酬与公司会计业绩变化之间具有显著的正相关关系。

【关键词】 高管激励; 相对财富关注; 薪酬业绩敏感度

中图分类号:F272 文献标识码:A 文章编号:1004-5937(2016)02-0048-07

高管激励中的薪酬业绩敏感度较低、相对业绩评价(RPE)效应不显著是高管薪酬激励研究中的两大困惑(two puzzles)。已有研究从产权性质和制度环境等角度对这两个问题进行了理论分析和实证检验,然而,随着经济学研究视角更深入于经济现实,新古典经济学关于经济人绝对效用最大化假设对经理人报酬持续攀升现象的解释愈来愈乏力。帕累托(Pareto,1920)很早就指出,效用不仅仅取决于人们通常所认为的偏好,而且还取决于人们认为他们自己和其他人所应该遵循的行为规则。直观上,人们经常会将自己的产出和财富拿来与他人比较,与自我过去比较,或与设定目标比较,以此来评价自身的形势,并作出行为决策。有一句经典的网络语言“羡慕—嫉妒—恨”,它非常形象地反映出个体通过比较和相对判断后导致心理变化的过程,而与心理变化相随的是由此引发个体行动(或努力)改变的发展轨迹。因此,本文尝试从相对财富关注(Relative Wealth Concerns,RWCs)的视角来剖析高管激励的薪酬业绩敏感度问题。

一、相对财富关注与高管薪酬激励的理论分析

由于缺乏绝对性的标准,人类不能也不愿意作出绝对意义上的判断,而是不断地与所处环境、过去、未来期望进行比较,通过相对关注以补偿外界环境的不完备信息。与经济学不同,社会学、人类学均强调人类行为相对偏好的关联性,人们在社会情境下的产出偏好通常包括单纯对产出价值数量的偏好,以及对自身产出与他人产出之间差异的偏好。比如,Kirman(2006)提出,经济代理人的身份并不是由一个固定不变的偏好序给出,而是面临持续变动的程序:代理人现在是什么、正在做什么(What),期望自己成为什么样的人(Who),要选择加入的社会群体在哪里(Where),由此,在个体选择与社会互动中,个体与所属群体的品格会逐渐发生演化。Kirman(2006)的动态经济代理人身份模型,论证了人们的社会身份是如何影响行为,以及这种不基于自我利益最大化的行为特征给其福利评价带来怎样的挑战。Akerlof和Kranton(2010)指出,身份认同(Identity)是与特定的社会范畴相联系的自我感受,它既能改变自己的行动支付(Action Payoffs)也能改变他人的行动支付。薪酬激励不再是决定一个群体/机构是否运转良好的最重要因素;身份认同虽是个体心理的自我意识,但它能够左右群体/机构的成败。如果组成该群体的个体对该机构缺乏认同感,个体将寻求从激励机制中谋自利而不是追求该机构的目标。

相对关注(或者相互比较)会引起人们心理上的变化,心理的感受进而会促使个体行为的改变。这种来自社会学、人类学的研究成果能够很好地解释高管薪酬激励中的困惑,并且对代理人激励实践具有指导作用。

(一)比较与努力:“羡慕嫉妒恨”

你是打算成为最有钱的人,还是想要比你周围的人更有钱?心理学中的社会比较理论认为,人们在作判断时考虑得更多的是相对位置而非绝对位置(Wood,1996)。这种对身份、地位的关注源于相对判断,是个体、社会一般性的普遍现象。个体的幸福感不仅与自己的收入水平有关,由于攀比心理的存在,幸福感也受其他人收入的影响。人们与左邻右舍斗富(Keep up with joneses)是一个永不停止的游戏。

柏杨认为,有比较才会有嫉妒,只有国王嫉妒国王,只有文人嫉妒文人,只有同行嫉妒同行。嫉妒通常发生在同行、同事等身份、地位相似的个体之中。嫉妒的轻度表现是羡慕,恨是嫉妒的一种重症状态。“羡慕嫉妒恨”是人类经过相对比较所产生的一系列心理反应,往往被视作人们对待自己现状的一种“诙谐”、“调侃”式解嘲,却很少有人注意个体这一系列心理反应下伴随的行为变化和表现,也少有人深究个体这种心理变化、行为改变的演绎模式对激励实践的指导意义。

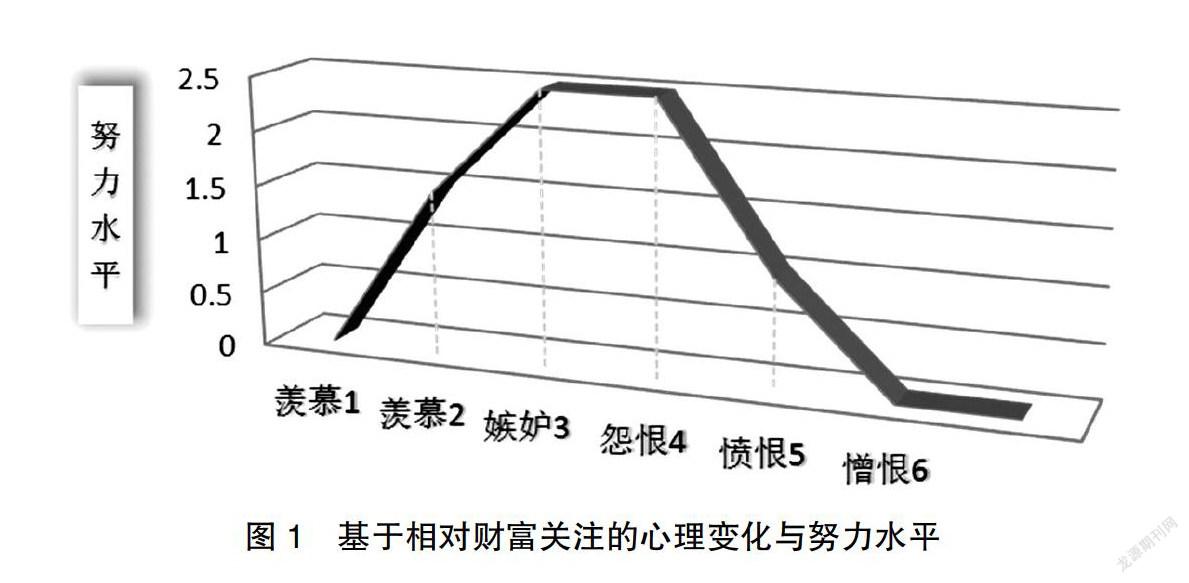

其实,嫉妒和竞争互为表里。①在经济社会里,低者羡慕高者,多为财富。对相对财富的关注会引起个体间的竞争,刺激个体的努力投入。“羡慕—嫉妒—恨”,由“羡慕”开始,为“嫉妒”推渐,以“恨”结局,层层递进,这种心理演化的背后显示得正是相对财富关注的个体竞争性行为的改变,也即个体心理力量转化为行为努力的过程。图1中的倒“U”型就是基于相对财富关注的个体心理演化及行为努力改变的直观性描述。

对图1中的倒“U”型可作以下简单的解读:个体——代理人对他人——同侪(Peer-Group)高于自己的财富——报酬首先表现为一定的羡慕(即不公平厌恶),由此刺激了一定的努力投入,以期赶超他人(即期望通过努力消除不公平);如果个体经过努力,短期内还是无法追上同侪水平,其心理会从羡慕推渐为嫉妒,并能维持一定的努力投入(即不放弃);若个体努力在持续期再也无法消除与同侪的差距,其失衡的心理便会由嫉妒转变成“恨”,努力投入也随之下降,并且此“恨”将从轻度的“怨恨”(即怨天尤人)演变为中度的“愤恨”,此阶段仍存在呈下降水平的努力投入;个体逐渐降低的努力与同侪持续上升的努力投入差距越来越大,(报酬)不公平差距也越拉越大,其心理最终将严重失衡至“憎恶”(即放弃)②,个体努力投入至此结束。

(二)比较与激励:相对财富关注

在委托代理模型中代理人努力是公司产出的衡量变量,所以由“羡慕—嫉妒—恨”显示的代理人努力水平的变化亦可视作不同高管薪酬方案激励下的公司绩效水平。

标准委托代理模型一般假设代理人是绝对财富关注的,其他人的资源配置状况不进入代理人的效用函数,经济人行为皆源于对自身效用的追求。然而,对身份、地位的关注(或身份认同)是个体、社会的一般性的普遍现象,标准委托代理模型的绝对财富关注假定明显与人们的直观相悖。人们不仅是相对财富关注的,而且个体源于相对判断,还会出现由“羡慕”而“嫉妒”直至此“恨”绵绵的心理变化,并且会引致个体不同的努力水平。从“羡慕嫉妒恨”倒“U”型图来看,激励的合理供给应该在倒“U”型的左半部分,也即通过代理人的努力使得设计的薪酬差距具有可弥补性。

Loewenstein、Thompson和Bazerman(1989)指出,在竞争性环境中总是存在不公平,相对比较的个体(如代理人)既厌恶对自己不利的不公平,也厌恶对自己有利的不公平③;个体总是有很强的激励来使得相对于同侪的部分不公平转变为对自己有利的不公平。

基于以上直觉发现,本文提出:委托人向代理人提供高低两种薪酬激励方案(SHi与SLi),代理人i根据自己偏好类型选择相应的薪酬方案,并提供对应的努力水平及产出。

设代理人i是绝对财富关注的,在时期t的效用可表述如下:

Ui,t(si,t,ei,t)=E(u(si,t)-c(ei,t)) (1)

代理人i的货币报酬为si,t,对应的成本为代理人努力ei,t,u(·)是递增凹函数,即u'>0,u''<0;c(·)是递增函数。

如果风险厌恶(Risk-aversion)的代理人i是相对财富关注的(relative wealth concerns),其有两个选择:

一是时间维度上(纵向比较),代理人i的效用可表述如下:

Ui,t(si,t,ei,t,si,t-1)=E(u(si,t)+?琢i,tv(si,t-si,t-1)-c(si,t))

(2)

此处,(si,t-si,t-1)为代理人i参照自己前一期报酬的相对货币报酬,价值函数v(si,t-si,t-1)对于损失(losses)是凸性的,而对于得益(gains)是凹性的,价值函数v的形状为S形。即:当si,t

二是空间维度上(横向比较),代理人i的效用表述如下:

Ui,t(si,t,ei,t,sI,t)=E(u(si,t)+?茁i,tv(si,t-sI,t)-c(ei,t))

(3)

代理人i所在行业(Industry)相近规模(Size)的同业(Peer Group)在t期的货币报酬均值(或中值)为sl,t,则(si,t-sI,t)为参照同行的相对货币报酬,价值函数v(si,t-sI,t)与v(si,t-si,t-1)具有同样的特征。

综合来看,代理人i不仅关注其绝对财富,而且也关注其相对财富。上述效用函数中的?琢i,t≥0,?茁i,t≥0,用来测量代理人对其相对财富的关注程度。当?琢i,t=0,?茁i,t=0时式(1)可由式(2)或式(3)来表示,可见,代理人i仅自我财富关注时是相对财富关注的一种特殊情形;当?琢i,t>0,?茁i,t>0时,代理人i是相对财富关注的。

为了分析相对财富关注是如何影响风险规避的代理人对可变薪酬的偏好,并认识相对财富关注对代理人努力行为的作用,笔者将代理人的类型区分为两类:一类是配给(Distribution)型代理人D,代理人的激励取决于由其努力(Effort)程度而给予报酬水平的概率分布;另一类是相关(Correlation)型代理人C,不向代理人提供激励,只对其支付固定报酬或者向其支付与配给型代理人薪酬正相关/负相关的报酬。进一步假设,根据配给型代理人D的努力支付报酬为sD,而相关型代理人能够理性地观测到sD;若代理人D获得高薪sHD的概率为p,p∈(0,1),则其得到低薪sLD的概率为(1-p),即:

sD=sHD,概率为psLD,概率为(1-p) (4)

这里sLD在一个简单的框架中,可通过与偏好假说(即自我关注偏好)的比较来解析相对财富关注的作用。

作为相对财富关注的代理人C一般会选择与其参照对象代理人D的薪酬正相关的适度可变报酬,而不会选择相同期望值的无风险报酬,但是,由于价值函数v(·)会表现出损失厌恶的特征,这将放大代理人C的效用函数u(·)所蕴含的风险规避度。最后有个重要的假设,如果参照对象代理人D能够得到一个确定的随机支付,则代理人C必有一个与之正相关的特定随机支付。这一基本原理蕴含在非常简单的事实当中:如果存在参照关系的代理人D接受的是适度可变薪酬,而代理人C接受的是无风险的确定薪酬,这显然会影响其相对财富的变化。鉴于代理人C在相对财富上存在凹性效用函数,为缩小相对财富的差距,其必然偏好有支付溢价的薪酬。当然,代理人C的相对财富变化使得其绝对财富也将产生波动,为了使绝对财富的波动不至于太大,其最优选择应是适当可变薪酬。

据此,提出命题1:

命题1:如果代理人的偏好可由式(2)和式(3)描述,且与之对应的代理人的报酬如式(4),那么:

(1)如果代理人C的报酬sC与代理人D的报酬正相关,则代理人C会放弃期望值同为s的无风险支付,而优先选择适度可变薪酬。

(2)如果代理人C的报酬sC与代理人D的报酬负相关,则代理人C将极力规避这种可变薪酬。

(3)代理人C的报酬与代理人D的报酬正相关时,存在一个不违反参与约束、能最小化代理人C期望的独特随机支付s*C={sLC,sHC},而且s*C存在于下列等式中④:

■=?茁C (5)

式(5)中最优条件?茁C的增长意味着代理人C需要减少对其绝对财富的关注而更加关注其相对财富的稳定性。当然,式(5)也包括了自我关注的解决方案。令?茁C=0,可据最优条件得到u'(sHC)-u'(sLC)=0,即sHC=sLC,这与代理人C在绝对财富上是风险厌恶的假设相一致。

现在,将注意力转到代理人D的身上。作为参照对象的代理人D理所当然存在着相对应的参照物代理人C。这样,代理人D的努力选择就存在两个动因,一是源自其绝对财富期望效用的递增,二是来自其相对财富期望效用的递增。显然,代理人C的报酬选择必然反过来影响代理人D对其报酬的预期及努力水平的选择。由此,提出命题2:

命题2:假定代理人D的偏好也是相对财富关注的,其偏好效用如式(2)和式(3)所示,努力水平选择自有限集合{el}l=1,2…N,i(1)将代理人D的身份从孤立状态转换到相互参照状态,若sHD-sHC>sLD-sLC,代理人D的努力水平将递增或者持平。

(2)在相互参照状态下,若代理人C的报酬sC={sLC,sHC}与代理人D的报酬之间正相关,当代理人C选择无风险报酬s,sLC(3)在相互参照状态下,若代理人C的报酬sC={sLC,sHC}与代理人D的报酬之间负相关,当代理人C选择无风险报酬s,sLC这说明,由于参照效应,代理人高于同行的薪酬将激励其更加努力。然而,若参照对象代理人C选择了正相关的薪酬,赶超同行薪酬的激励对代理人D的努力作用会相对减弱,当这种激励作用很弱时,代理人的努力将变得比薪酬不相关情形时更低;反之亦反。

命题2包含的经验观察在某种程度上来说比命题1更易引发歧义,这需要通过实证检验作出进一步的分析。

二、基于相对财富关注的薪酬业绩敏感度检验

(一)研究设计

1.样本选取

本文选取2005—2010年沪深A股非金融保险类的上市公司数据作为研究样本,并对样本作进一步处理:(1)剔除ST、PT类公司;(2)剔除财务数据、公司治理数据不完整的公司;(3)按1%对部分指标进行截尾处理。最后每个会计年度分别获得981个研究样本,6个年度共计5 886个样本。研究数据分别来自CSMAR数据库、CCER经济金融研究数据库和巨潮资讯网等。

2.研究变量定义

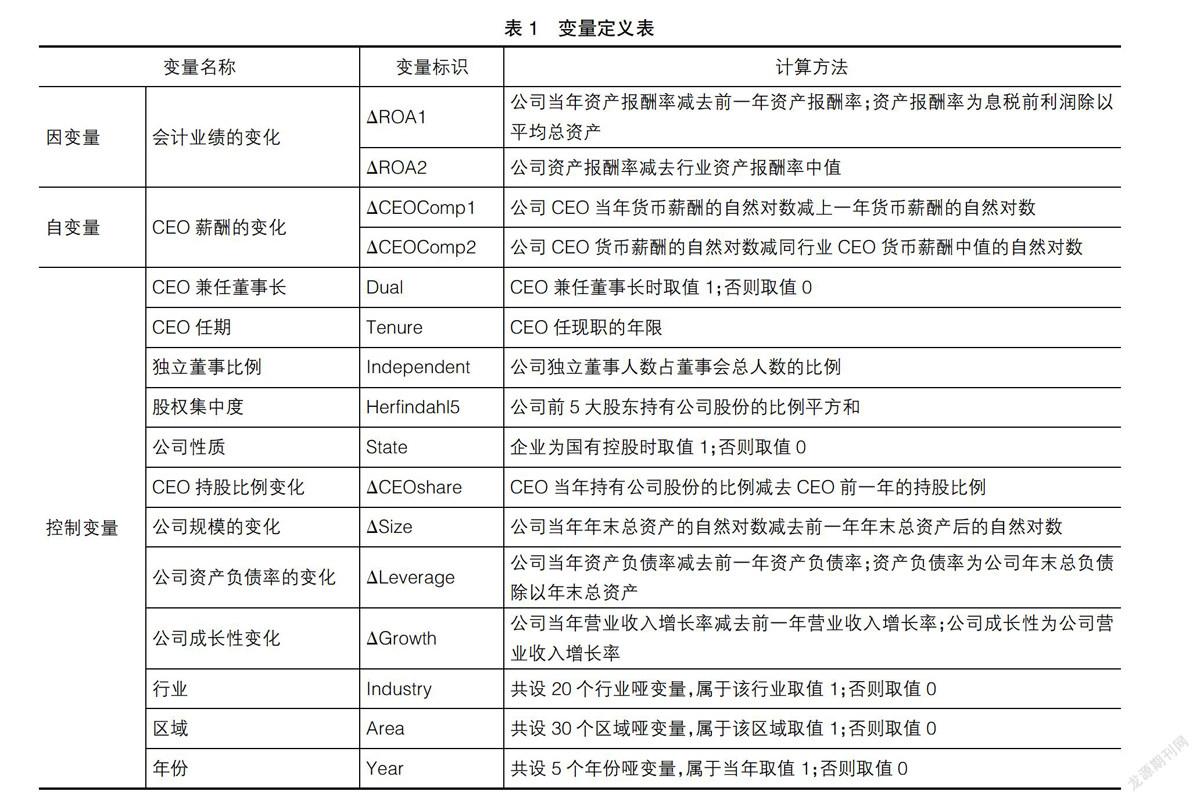

本文基于代理人相对财富关注假设,使用CEO薪酬相对于前一年度的增减变化以及相对于同行业薪酬标准(同行业CEO薪酬中值)的变化作为相对财富关注的衡量,主要研究我国上市公司绩效变化与相对财富关注的CEO薪酬之间是否存在相关性。被解释变量为公司绩效(ROA)的变化,解释变量为公司CEO薪酬与前一年度薪酬之间的差距,或者公司CEO薪酬与同行业公司CEO薪酬之间的差距,参照Conyon(1997)的方法以两者的自然对数相减;控制变量有大股东持股比例的变化、公司规模变化、资产负债比率变化、公司成长性变化等。相关变量的定义如表1所示。此外,还对行业、地区和年度进行控制,其中行业变量定义与前文相同,此略,地区变量按照中国省级行政区域分成31个地区,并取30个地区哑变量。

3.模型设计

为了验证基于相对财富关注的高管薪酬变动与公司业绩之间的关系,本文构建了以下模型:

?驻ROA=?茁0 + ?茁1?驻Comp + ?茁2Dual +?茁3lnTenure+?茁4Inde-

pendent + ?茁5Herfindahl5 + ?茁6State + ?茁7?驻CEOshare +

?茁8?驻Size+?茁9?驻Leverage+?茁10?驻Growth+∑Industry+∑Area+

∑Year+?着

(二)实证结果与分析

1.描述性统计

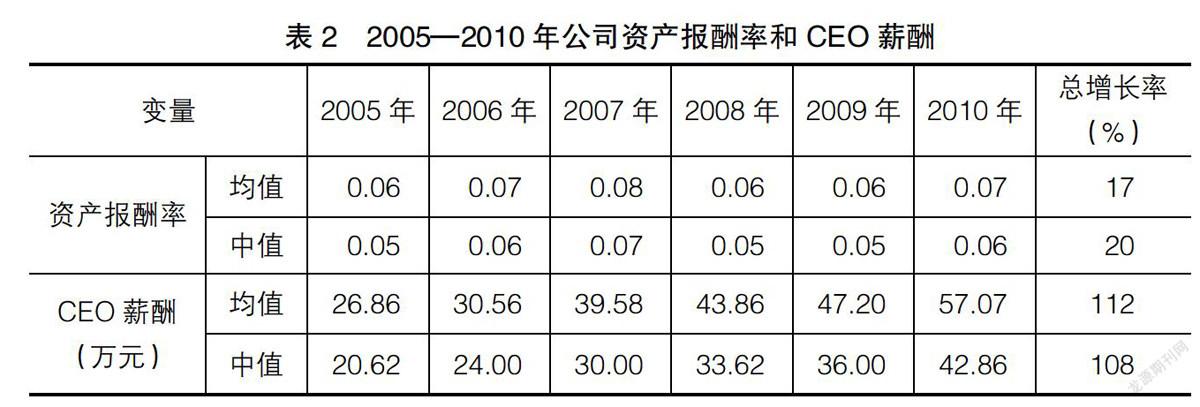

表2为2005—2010年我国上市公司资产报酬率和CEO货币薪酬情况。从统计结果可见,我国上市公司会计业绩(ROA)均值从2005年的6%到2010年的7%,总增长率为17%,期间在2007年达到最高8%,随后由于2008—2009年国际金融危机的影响,ROA均值回落到6%;而CEO货币薪酬均值2005年为26.86万元,此后逐年增长,截至2010年达到最高,为57.07万元,总增长率为112%。在爆发金融危机的2008—2009年,虽然公司业绩下降了,CEO货币薪酬的增速也有所下降,但均值仍然是增长的。

表3为样本的描述性统计。从表中可以看到,我国上市公司CEO薪酬相对于前一年度变化的均值为4.84万元,中值为2.4万元,上市公司CEO薪酬相对于同行业中值变化的均值为12.09万元,中值为1.55万元;上市公司资产报酬率(ROA)相对于前一年度变化的均值为0.18%,中值为0.17%,资产报酬率(ROA)相对于同行业中值变化的均值为0.8%,中值为-0.03%;上市公司CEO平均任职时间长度约为3.3年,上市公司中国有上市公司占70.44%,CEO同时兼任董事长的比例为11.23%,独立董事人数占董事会人数的比例平均为35.81%。

2.实证检验与分析

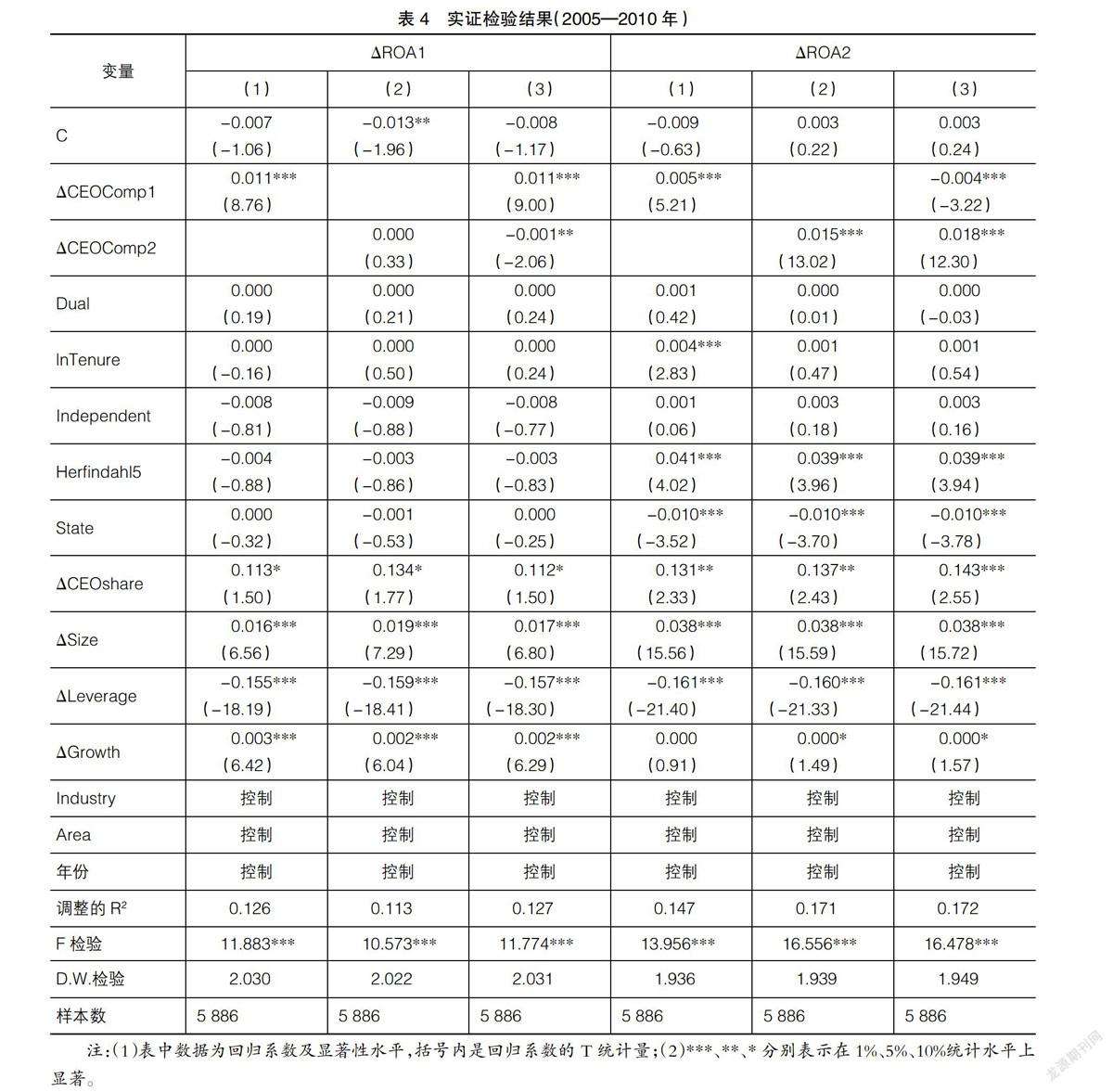

表4列示了相对财富关注的CEO薪酬激励与公司会计业绩(ROA)变化之间的相关关系,以检验本文的理论推导。

表4左半部分列示的是以公司会计业绩(ROA)相对于前一年度会计业绩的变化(?驻ROA1)为被解释变量的回归检验结果。第(1)列是以CEO薪酬相对于前一年度报酬的变化(?驻CEOComp1)为解释变量的检验结果。从表中可以看出,?驻CEOComp1的参数估计值为0.011,且在1%的水平上显著,表明上市公司CEO薪酬高于上一年度薪酬时,公司会计业绩ROA在当年会有所提高。第(2)列是以CEO薪酬相对于同行业CEO报酬中值的变化(?驻CEOComp2)为解释变量的检验结果。从表中可以看出?驻CEOComp1的参数估计值为0,表明上市公司CEO薪酬同行业参照薪酬的变化与公司会计业绩ROA的变动之间不存在显著的相关性。第(3)列的多元回归模型中?驻CEOComp1的参数估计符号和显著性水平依然稳健,而?驻CEOComp2的参数估计符号为负,回归结果显示CEO薪酬相对于同行业中值的变化与会计业绩的变动之间相关关系不确定。

表4右半部分列示的是以公司会计业绩(ROA)相对于同行业会计业绩中值的变化(?驻ROA2)为被解释变量的回归检验结果。从表中可见?驻ROA2与?驻CEOComp2之间有显著的正相关关系,且表现稳健;而?驻ROA2与?驻CEOComp1之间的统计结果表明,公司会计业绩相对于同行业会计业绩中值的变化与CEO薪酬相对于前一年度报酬的变化之间相关关系不确定。

其他相关控制变量?驻CEOshare、?驻Size、?驻Leverage及?驻Growth的回归系数和显著性水平表明:CEO持股、公司规模和成长性相对于前一年度的变化与会计业绩(ROA)变动之间有显著的正相关关系,且表现稳健;资产负债水平相对于前一年度的变化与会计业绩(ROA)变动之间有显著的负相关关系,且表现稳健。

3.稳健性分析

在稳健性分析部分:(1)用管理层前三名薪酬总额的平均数替代CEO薪酬,再按上述方法重新检验高管薪酬变动与会计业绩(ROA)变化之间的关系;(2)用资产营业利润率(CROA)替代以息税前利润(EBIT)计算的资产报酬率,重新检验其变动与高管薪酬变化间的关系。使用上述方法重新检验的回归结果仍然支持笔者的研究结论(限于篇幅相关表格略)。

三、研究结论

本文基于现实世界的直觉观察,将标准委托代理模型中代理人绝对财富关注假设条件修订为代理人相对财富关注假设,并作出了理论分析和实证检验。研究结果表明,作为相对财富关注的代理人通常会选择与参照点的薪酬正相关的适度可变报酬,而不会选择相同期望值的无风险报酬,而且这种适度可变激励薪酬与公司会计业绩变化之间具有显著的正相关关系。

人们具有相对财富关注偏好是一个可直接观察的简单事实,“羡慕嫉妒恨”是人们相对财富关注偏好的通俗化表达,它能够为研究高管薪酬激励理论,特别是薪酬激励契约制定提供直接而具体的指导。高管薪酬激励的基本原理其实就蕴含在非常简单的事实当中:如果存在参照关系的代理人接受的是适度可变薪酬,而另外一个损失厌恶的代理人接受的是无风险的确定薪酬,这显然会影响其相对财富量的变化。鉴于代理人在相对财富上具有凹的效用函数,为缩小相对财富的差距,其必然偏好有支付溢价的薪酬,而这种有支付溢价的薪酬往往是与公司经营风险的合理分担要求相联系的,由此可以获得委托代理双方都满意的激励效果和公司产出。

当然,高管激励契约效率取决于对代理人相对财富关注偏好的合理刺激,无论是相对于公司内部其他代理人的薪酬差距,还是与同行业其他代理人薪酬的差距都必须具有合理性,即“可望而又可及”,代理人提供适度的努力是能够赶超这种差距的;否则,激励便会落入我们“羡慕嫉妒恨”倒“U”型的右半部分。●

【参考文献】

[1] 步丹璐,蔡春,叶建明.高管薪酬公平性问题研究:基于综合理论分析的量化方法思考[J].会计研究,2010(5):39-46.

[2] 陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92-101.

[3] 陈志斌,陈希云.现金流波动性对企业价值的影响研究[J].会计之友,2015(1):4-10.

[4] 方军雄.高管权力与企业薪酬变动的非对称性[J].经济研究,2011(4):107-120.

[5] 贺京同,那艺.经济行为的异质性与行为经济学对经济人假定的发展[J].学术月刊,2009(6):70-76.

[6] 江伟.行业薪酬基准与管理者薪酬增长:基于中国上市公司的实证分析[J].金融研究,2010(4):144-159.

[7] 刘凤委,孙铮,李增泉.政府干预、行业竞争与薪酬契约:来自国有上市公司的经验证据[J].管理世界,2007(9):76-128.

[8] 李维安,刘绪光,陈靖涵.经理才能、公司治理与契约参照点:中国上市公司高管薪酬决定因素的理论与实证分析[J].南开管理评论,2010(2):4-15.

[9] 苏冬蔚,熊家财.大股东掏空与CEO薪酬契约[J].金融研究,2013(12):167-180.

[10] 袁根根.高管激励及其制度挤出[J].税务与经济,2012(2):1-5.

[11] AKERLOF G A, KRANTON R. Identity economics[J].The Economists' Voice,2010,7(2):1-3.

[12] BEBCHUK L, FRIED J, WALKER D. Managerial power and rent extraction in the design of executive compensation[J]. University of Chicago Law Review,2002,69:751-846.

[13] BENABOU R, TIROLE J. Intrinsic and extrinsic motivation[J]. Review of Economic Studies,2003,70: 489-520.

[14] COLE L H, MAILATH J G, POSTLEWAITE A. Incorporating concern for relative wealth into economic models[J]. Federal Reserve Bank of Minneapolis Quarterly Review,1995(3):12-21.

[15] CONYON M J. Corporate governance and executive compensation[J]. International journal of industrial organization,1997,15(4):493-509.

[16] CONYON M J, HE L. Executive compensation and corporate governance in china[J]. Journal of Corporate Finance,2011(17):1158-1175.

[17] FAULKENDER M,YAND J. Inside the black box:the role and composition of compensation peer Groups[J]. Journal of Financial Economics, 2010,96(2):257-270.

[18] GARCIA D. Relative wealth concerns and complementarities in information acquisition[J]. Review Financial Study,2011(1):169-207.

[19] GIBBONS R, MURPHY J. K. Relative performance evaluation for chief executive officers[J]. Industrial and Labor Relations Review,1990(3):30-51.

[20] JENSEN M C, MECKLING W. Theory of the firm: managerial behavior, agency costs, and ownership structure[J]. Journal of Financial Economics,1976,3:305-360.

[21] KIRMAN P. Judaism: culture vs religion[J]. BellaOnline,Vol. 10, available at:www. bellaonline.com/articles/

art23409.asp,2006(accessed on March 10,2006).

[22] LASCHEVER R A. Keeping up with CEO Jones:benchmarking and executive compensation[J]. Journal of Economic Behavior & Organization,2013,93(9): 78-100.

[23] LOEWENSTEIN G F,THOMPSON L,BAZERMAN M H. Social utility and decision making in interpersonal contexts[J]. Journal of Personality and Social psychology,1989,57(3):426.