世界石油海运现状分析与预测

2016-01-08 03:44:34穆亚娣

上海船舶运输科学研究所学报 2015年1期

穆亚娣

(上海船舶运输科学研究所 航运技术与安全国家重点实验室,上海 200135)

世界石油海运现状分析与预测

穆亚娣

(上海船舶运输科学研究所 航运技术与安全国家重点实验室,上海 200135)

摘要:对近年石油资源数据进行整理、对比分析。在此基础上,分别对石油资源的现状、石油的生产与消耗、原油船的供应与需求、船价与造价(二手船船价与油船造价)做出分析,对未来能源尤其是石油资源做出预测。

关键词:石油资源;分析;预测

1石油资源

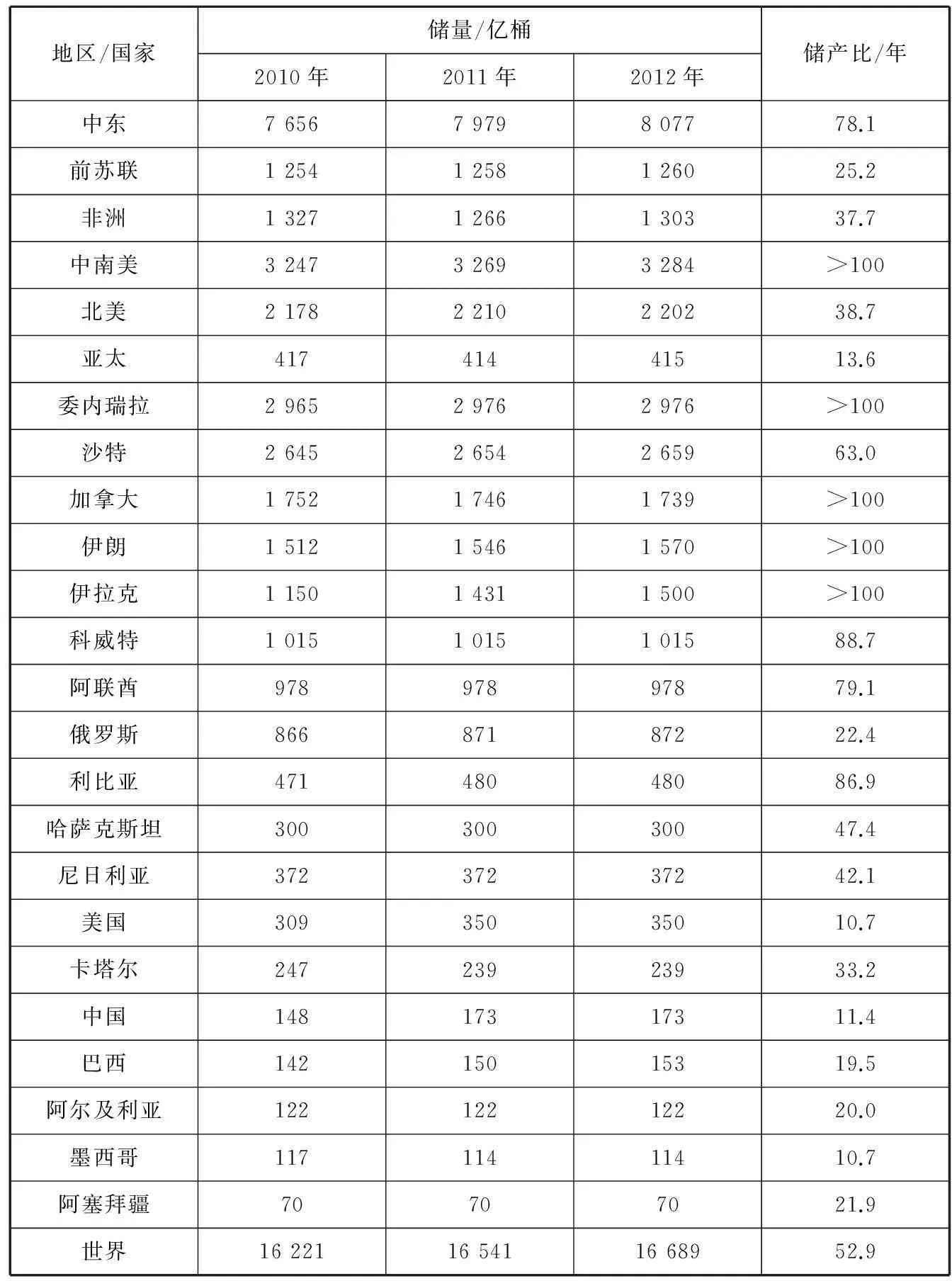

据英国石油公司(BP)2013年6月的统计,已探明的世界石油资源(2012年年底)的储量为16 689亿桶,折合2 358亿t,比2011年年底的16 541亿桶增长0.89%,比2010年年底的16 221亿桶增长2.88%(见表1)。

表1中,2011年探明的储量经过修正比2010年公布的储量增加了15亿桶,其中调整幅度最大的是非洲国家,由1 324亿桶减至1 266亿桶,减幅达58亿桶。

对比2010—2012年3年的石油储量,大多数国家和地区变动不大,储量增幅最大的国家是伊拉克,其和伊朗石油储量的快速增长使得中东地区石油储量由2010年的7 656亿桶剧增至2012年的8 077亿桶。然而,由于中东地区的石油产量也在大幅提升,其储产比却由2010年的82.9年降低至2011年的78.7年,又降至2012年的78.1年。美国的石油储量自2010—2011年由309亿桶增至350亿桶后,2012年维持在350亿桶。中国由147亿桶增至173亿桶,储产比相应地由9年延长至11.4年。俄罗斯近三年储量基本持平,无大幅波动。

从表1中可以看出,2010—2011年间,相较于各个国家及地区石油储量的波动,世界石油储量值变化较平缓,甚至不变。石油输出国组织(OPEC)成员国继续保持其龙头地位,其石油储量占世界探明储量的72.6%;中南美洲的储产比仍为全球最高;在过去10年中,世界石油探明储量上调26%,即3 500亿桶。由于世界石油储量的增长率低于开采量的增长率,2011年世界石油年储产比为53.9年,2012年在此基础上下降1.0年,为52.9年。

表1 石油的储量与储产比

2生产与消耗

据BP统计,世界2012年生产石油41.189亿t,比2011年的40.188亿t增长2.2%,即190万桶/天。其中:OPEC产量为17.784亿t,占全球43.2%,较2011年17.062亿t增长3.9%;经合组织国家(OECD)产量为9.03亿t,较2011年的8.584亿t增长0.446亿t,占比由21.7%略增至21.9%;前苏联产量为6.709亿t,占16.3%,中国等发展中国家产量为7.666亿t,占18.6%,与2011年的产量7.835亿t以及占比19.6%相比,均有所下降。

2012年世界共消耗石油41.305亿t,比2011年的40.814亿t增加1.2%。其中:OECD消费20.728亿t,占世界总耗量的50.2%,较2011年的51.5%减少1.3个百分点,缺口11.698亿t;前苏联消耗2.059亿t占世界总耗量的5.0%,富余4.65亿t;OPEC消耗4.351亿t,占10.5%,富余13.433亿t;中国等发展中国家消耗14.267亿t,占34.5%,缺口6.601亿t。用OPEC与前苏联的富余18.083亿t填补OECD和发展中国家的缺口18.299亿t,仍缺0.216亿t,略显不足。

2012年世界石油产量增长了1.001亿t(2011年增长0.41亿t),超过全球石油消费增幅(0.491亿t)一倍多。美国石油产量增加了4 920万t,增幅为全球之最,同时也是美国有史以来的最高值。

2012年世界石油消费增长了0.491亿t,年增长量低于历史平均水平,已连续第3年成为全球消费增幅最小的化石燃料。OECD石油消费从2005年达到23.053亿t以来,基本上处于逐年下滑的趋势,2012年比2011年减少1.3%,比2005年减少10.1%,是过去7年中的第6次下滑。非OECD2012年石油消费量达到20.577亿t,相比2011年增长3.3%,已经接近于OECD的耗量,比2005年的16.063亿t,增长28.1%。全球石油消费的最大增量再次来自中国(增长5%,2 430万t),日本石油消费增长6.3%,1 350万t,为1994年以来的最大增幅。据BP数据分析,美国人均石油消费量在2.25~3.0 t;加拿大及中东地区人均石油消费量则在3 t以上。

2013年中国产原油2.09亿t,比2012年的2.07亿t增长1%。2013年中国进口原油2.82亿t,比2012年增加4.1%,石油对进口的依存度已超过60%。全年共进口原油、成品油3.215亿t,总价2 515.84亿美元,折合782.44美元/t,比2012年的816.04美元/t降低了4.1%,接近于2011年(779.14美元/t)的水平。

2013年各月进口石油的单价见表2。

表2 2013年中国进口石油单价表 美元/t

各月油价波动较2012年为小,原油价最高的是3月,超过816美元/t;最低的是6月,为741.1美元/t。

3原油船的供应与需求

据德国不来梅航运经济和物流研究所(ISL)统计,2014年世界油船队300总吨以上的油船(原油及成品油船,不包括化学品船和液化天然气船)共6 816艘,4.324亿DWT;比2013年300总吨以上的6 619艘、4.257亿DWT增加了1.6%。运力供大于需约4.7%,比前几年的运力过剩局面有所缓解。

2013年,中国拥有1 000总吨以上油船803艘(3 741.1万DWT),加上香港的143艘(704.9万DWT),共946艘(4 446万DWT),占世界油船运力的7.9%。

另据SSY公司统计,世界现有油船(包括成品油船和化学品船)5 754艘(50 190万DWT),比2012年的5 717艘(49 500万DWT)增加1.4%。其中:1~2.7万吨级的灵便型船共有1 356艘(2 170万DWT),占世界油船运力市场的4.3%;2.7~4.2万吨级的大灵便型船共有764艘(2 770万DWT),占世界油船运力市场的5.5%;4.2~6.0万吨级的超灵便(supramax)型共1 199艘(5 760万DWT),占世界油船运力市场的11.5%;6.0~8.5万吨级的巴拿马(Panamax)型船共有432艘(3 140万DWT),占世界油船运力市场的6.3%;8.5~12万吨级的阿芙拉(Aframax)型船共有886艘(9 540万DWT),占世界油船运力市场的19.0%;12~20万吨级的苏伊士(Suezmax)型船共有492艘(7 640万DWT),占世界油船运力市场的15.2%;20万吨级以上的超大型油船(Very Large Crude Carrier,VLCC)共有625艘(19 180万DWT),占世界油船运力市场的38.2%。

油船的船龄分布:0~4a的共有1 289艘(13 670万DWT),占27.2%;5~9a的共2 241艘(17 070万DWT),占34%;10~14a的共1 148艘(11 630万DWT),占23.2%;15~19a的共624艘(5 450万DWT),占10.9%;20~24a的共246艘(1 720万DWT),占3.4%;25a以上的共有206艘(650万DWT),占1.3%。平均船龄为9.1a,比2012年增加1.2a,其中:灵便型船10a,比2012年加1.3a;大灵便型船12.4a,比上年增加1.3a;超灵便型船8.6a,比2012年增加1.4a;巴拿马型船为9a,比2012年增加1.2a;阿芙拉型船为9.6a,比2012年增加1.7a;苏伊士型船8.9a,比2012年加1.2a;VLCC型船8.7a,比2012年加1a。

2013年正在订造的油船共689艘(6 130万DWT),为现有运力的12.2%,较2012年新订造的514艘(5 550万DWT)增加了10%。其中:灵便型船83艘(150万DWT),为现有运力的6.9%;大灵便型船87艘(320万DWT),为现有运力的11.6%;超灵便型船291艘(1 460万DWT),为现有运力的25.3%;巴拿马型船16艘(120万DWT),为现有运力的3.8%;阿芙拉型船102艘(1 160万DWT),占现有运力的12.2%;苏伊士型船32艘(500万DWT),为现有运力的6.5%;VLCC 78艘(2 420万DWT),为现有运力的12.6%。2012年全球运力过剩,订造量比2011年减少约33.3%,使运力供需渐趋平衡的前提下,继续通过订单来调节各种油船的供需。

根据克拉克松的统计数据,世界海运原油量由2003年的3 531.8万桶/d,增长到2013年的3 818.6万桶/d,10年共增长8.1%。其中:OECD由2 590.5万桶/d降为2 208.5万桶/d,共减少14.7%(382万桶/d)。非OECD(主要是发展中国家)由755.4万桶/d增长到1 379.9万桶/d,共增加82.5%(624.5万桶/d)。尤以中国的增长为甚,由174.8万桶/d增加到519.8万桶/d。中国这10年的增量(345.8万桶/d)比世界总增量(286.8万桶/d)还多20%(见表3)。

表3 世界海运原油进口量 万桶/d

这一时期,中国进口原油海运量的分布见表4。

表4 中国历年原油进口海运量 万桶/d

中国进口原油在数量增长的同时,构成也在改变。从2003—2013年,长程油由19.5%增长到31.6%,中程油由63.7%降至57.2%,短程油由17.2%降至11.2%。其中:增长最快的是以委内瑞拉为主的中南美,由1.9万桶/d骤增至64.5万桶/d;减少最明显的是越南与印尼,均由7万桶/d降到2万桶/d。

4船价与运价

原油船造价与二手船价见表5。

表5 原油船造价与二手船船价表 百万美元/艘

21世纪以来,油船船价在2002年跌至低谷,此后不断上涨,到2008年达到船价的高峰,过后又不断下降,到2013年年底,新船船价比2008年下跌39%~42%,旧船船价比2008年下跌59%~62%。如二手VLCC型船船价从2008年的14 470万美元跌到2013年6—8月的5 500万美元;新船船价从15 340万美元跌到8 800万美元。在运力过剩的油船市场上,很难再见到2007—2008年出现的苏伊士型旧船比新船贵的怪现象。但从2013年第四季度起,船价有止跌回升的趋势。

表6 单艘油船租金表 美元/d

由表3可知,2013年的油船租金高低相差较小,表现出已经跌到谷底。2013年全年平均租金比2012年低约10%(其中,阿芙拉型低5.1%,VLCC型低14%)。从最低的租金看,除VLCC(17 500美元/d)仍高于2011年外,苏伊士型(14 750美元/d)、阿芙拉型船(12 250美元/d)都低于2011年的低价位,2014年一季度3种船的租金都有所回升,反映出运力供需渐趋平衡,是市场恢复景气的效果。

5前景展望

1) 当今世界每年消耗一次能源125亿t(石油当量,下同,折合2.51亿桶/d),其中:OECD55亿t,占44%;中国28亿t,占22.4%;印度6亿t,占4.8%;其他国家合占28.8%(36亿t)。在一次能源中,石油41.5亿t,占33.2%(折合9 000万桶/d);天然气30亿t,占24%;煤37亿t,占29.6%;核能5.6亿t,占4.5%;水电8.4亿t,占6.7%;可再生能源2.5亿t,占2%。

预测到2035年,世界消耗一次能源将增长41%,达到176亿t。其中:OECD所占比重将降到32.6%,为57.5亿t;中国的比重将上升到27.2%,为48亿t;印度将上升到7.6%,为13.3亿t;其他国家将上升到32.6%,为57.2亿t。

2) 中国现在所消耗的28亿t一次能源中:石油为4.9亿t,占17.5%;天然气为1.4亿t,占5%;煤为19亿t,占67.9%;核能为0.25亿t,占0.9%;水电为2亿t,占7.1%;其他可再生能源0.45亿t,占1.6%。中国石油消耗量占世界总消耗量41.5亿t的11.8%,连同港台0.6亿t,共占世界石油耗量的13.3%。

3) 预测到2035年,世界液体燃料消耗量将达到54.3亿t,即1.09亿桶/天。由于世界交通运输业的燃料需求以石油为主(预计到2035年石油仍占交通运输动力的87%,天然气占7%,生物燃料占4%,电力占2%),世界汽车总数将从11亿辆增加到2035年的23亿辆,其中,非OECD从4亿辆增加到15亿辆。中国每万人汽车数将从1 000辆增加到3 600辆,城乡人民汽车保有量现已达1.4亿辆,近10年平均年增1 100万辆,2035年全国汽车保有量将超过5亿辆。加上海运船舶保有量5 000多艘、1.8亿DWT,中国石油消耗量比目前增加80%以上,约9亿t(1 800万桶/天),占16.5%。中国将于2015年成为世界上最大的石油进口国,并于2029年成为最大的石油消费国。为此,2035年对国外进口石油的需求将达1 400万桶/d,即石油的对外依存度将达75%,超过美国峰值水平。

4) 自1870年以来,全球累计碳排放量20 150亿t,2013年世界二氧化碳排量已超过360亿t。按照减排目标,2020年的碳排量应不超过440亿t,如果再不控制,预计2020年碳排量将达590亿t。中国碳排放量为72亿t,占世界总量的20%,已超过美国(70亿t,18%)。西方国家要求到2050年减排温室气体80%,碳交易必将市场化,一旦碳价达到40美元/t,中国的可再生能源将迅速发展,取代煤炭、石油等化石燃料。

5) 要实现低碳,关键在于改变能源构成,尤其是发电动力的构成。美国人均电力装机3.5 kW,日本2.5 kW,韩国1.2 kW,中国0.92 kW。中国现有发电装机容量12.47亿kW,比上年增长9.3%。其中:火力发电8.62亿kW,占69.1%(增加5.7%);水电2.8亿kW,占22.4%(增加12.3%);并网风电7 548万kW,占6.1%(增加24.5%);核电1 461万kW,占1.2%(增加16.2%);并网太阳能1 479万kW,占1.2%(增加3.4倍)。这离权威人士所设想的目标(即2050年电力装机30亿kW,煤电、水电、核电、煤气电/页岩气电、风电、太阳能电各5亿,使煤电比重由70%降到17%,从而明显降低温室气体排放)已越来越近。

参考文献:

[1]Marine fuel prices and application forecast[R].DNV-2020 shipping report,2013.

[2]孟庆林.中国石油海运发展分析及政策建议[J].中国远洋航务公告,2006(3):46-49.

[3]付蔷.世界石油海运需求及运输格局研究[D].大连海事大学,2013.

[4]徐海丰.世界石油贸易状况与发展前景[J].国际石油经济,2009(8):41-44.

收稿日期:2014-10-15

作者简介:穆亚娣(1989—),女,河南南阳人,助理工程师,主要从事航运能源需求及航运经济洽谈的研究。

文章编号:1674-5949(2015)01-063-06

中图分类号:F551;F416.22

文献标志码:B

Analysis and Prediction of World Oil Shipping

MuYadi

(Shanghai Ship and Shipping Research Institute,State Key Laboratory of Navigation and

Safety Technology,Shanghai 200135,China)

Abstract:Based on the oil resource data of recent years, the current situation is analyzed covering petroleum resources, oil production and consumption, the demands for and supply of crude oil tankers, and, the ship prices and costs (of the new buildings and second hand tankers). The future situation of energy, especially the oil resources, is predicted.

Key words:oil resources; analysis; prediction

猜你喜欢

黄河之声(2022年10期)2022-09-27 13:59:46

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25 13:08:00

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25 13:08:00

华北电力大学学报(社会科学版)(2021年2期)2021-07-21 02:27:08

民用飞机设计与研究(2020年4期)2021-01-21 09:15:02

电子制作(2018年18期)2018-11-14 01:48:24

中学生数理化·八年级物理人教版(2017年11期)2017-04-18 11:22:51

山东工业技术(2016年15期)2016-12-01 05:31:22

战略决策研究(2015年1期)2015-08-24 08:01:36

中国高新技术企业(2015年20期)2015-06-01 00:14:04