股票市场投机资本运作现状探析

2016-01-05 08:24:51潘军昌

西安财经大学学报 2015年2期

潘军昌,陶 钧

(南京农业大学 金融学院, 江苏 南京 210095)

股票市场投机资本运作现状探析

潘军昌,陶钧

(南京农业大学 金融学院, 江苏 南京210095)

摘要:股票市场的投机资本产生于社会游资,投机是为了赚取短期的价差,合理合法合规的投机行为提高了股票市场的活力,但合法投机如果投机过量,会变成过度投机从而造成泡沫经济,扰乱金融市场的秩序。因此,识别并了解过度投机行为具有重要意义。文章基于东方财富网2005年至2013年的龙虎榜数据,用R语言软件分析中国股票市场投机资本的分布、规模、选股策略,分析股票市场上投机资本的运作情况,为抑制过度投机提供了更加具体的依据。

关键词:投机资本规模;地区分布;投机偏好

一、引言

中国股票市场从产生、发展至今,仅用了不到20年的时间,几乎走完了西方发达国家股票市场200多年的发展历程,成为全球发展最快的股票市场。截至2013年底,沪深两市上市公司数量达2 489家,股票总市值272 489.546亿元(占2013年GDP的47.9%),投资者数量达到17 064.47万,分别较期初增长310倍、11 846倍、20倍。当前,炒股已成社会热门话题。伴随着中国股票市场发展的巨大成就,对中国股市过度投机特征的批评从来没有间断过,“波动剧烈”、“严重泡沫化”、“投机泛滥”是批评中最常见到的词汇。在批评声中,中国股票市场完善了“涨跌停板制度”、完成了股权分置改革、修改了上市公司现金分红的若干规定、培养了大量机构投资者,但中国股票市场上的过度投机行为依然盛行,“涨停敢死队”的出现就是最直接的证据。

投机是股票市场的常见现象,适度投机可以增强股市流动性,促进上市公司的内在价值实现,提高资源配置效率。然而过度投机则会造成股价剧烈波动,对市场造成比较大的危害。学术界对中国股票市场过度投机行为的研究却很有限,其中很重要的原因是很难区分哪些交易是投机,哪些交易是投资,进而无法识别出投机者。大多研究文献只能依据股票换手率、价格波动率、市盈率等一些指标反映总体投机水平高低。对于投机资本群体的基本特征,如投机资本的规模、地域分布、运作特征、投机偏好等一些基本问题,缺少直接的认识,这不利于对过度投机行为的抑制,不利于市场基本功能的发挥。本文基于东方财富网提供的龙虎榜单交易数据,揭示我国股市投机资本运作的直接证据。

二、文献回顾

对中国股票投机行为的探讨从中国股票诞生之日起就没有停止过,但研究的内容和重点却是不断变化的。最早的研究旨在帮助人们正确认识股票市场上的投机行为,如胡明理[1]、刘恒保[2-3]、李春信[4]、秦朝辉、徐波[5]、石中心[6]等人还揭示了投资与投机行为的区别。1994年之后,股票市场异常波动现象使得中国股票市场过度投机问题逐渐进入学者的视野。郭其林[7]认为过度投机性是中国股市异常波动的主要原因。

1994年至今,过度投机的产生使得更多学者开始关注股票市场过度投机产生的原因。这段时间国内学者对过度投机的指标有基本一致的观点。林爱华、梁新潮[8]、秦伟平[9]、鲁爽[10]等人对于过度投机现象本身的研究,主要是通过市盈率、换手率、市净率和股价指数波动幅度4个指标与国外市场的对比来说明我国存在过度投机现象。随着股市的发展,影响因素也变得复杂,袁康[11]、郝继伦[12]等人认为,政府的股市管理政策(如股票发行、价格波动等)和公司分红政策是造成过度投机的原因。刘志伟、吴鸣鸣、刘澄[13]认为过度投机的根源在于我国证券市场的特殊结构以及参与主体的结构。

2005年开始,武小欣[14]研究了国际投机资本对我国股市的冲击和影响,认为国际投机资本的流入使股市存在大幅度的波动性,有可能引起金融市场的风险。

自国内研究投机行为至今,学者的研究都是对投机资本宏观的研究,对抑制过度投机行为的外部因素进行分析,然而目前无论是政府的股市管理政策,还是上市公司股权结构、投资主体、上市公司分红政策等都有了很大的变化,但是市场过度投机现象依然没有太大的改观。2012年、2013年每天都有股票异动上榜,全年上榜股票分别为1 842只、1 861只。从现有文献来看,对于异动股票背后是哪些资金在交易,它们的规模如何,分布在哪些地区等问题缺少研究。我们认为搞清这些问题的答案,有助于更好地理解和认识中国股票市场上的过度投机现象,进而找到更好地抑制过度投机的对策。

三、数据来源

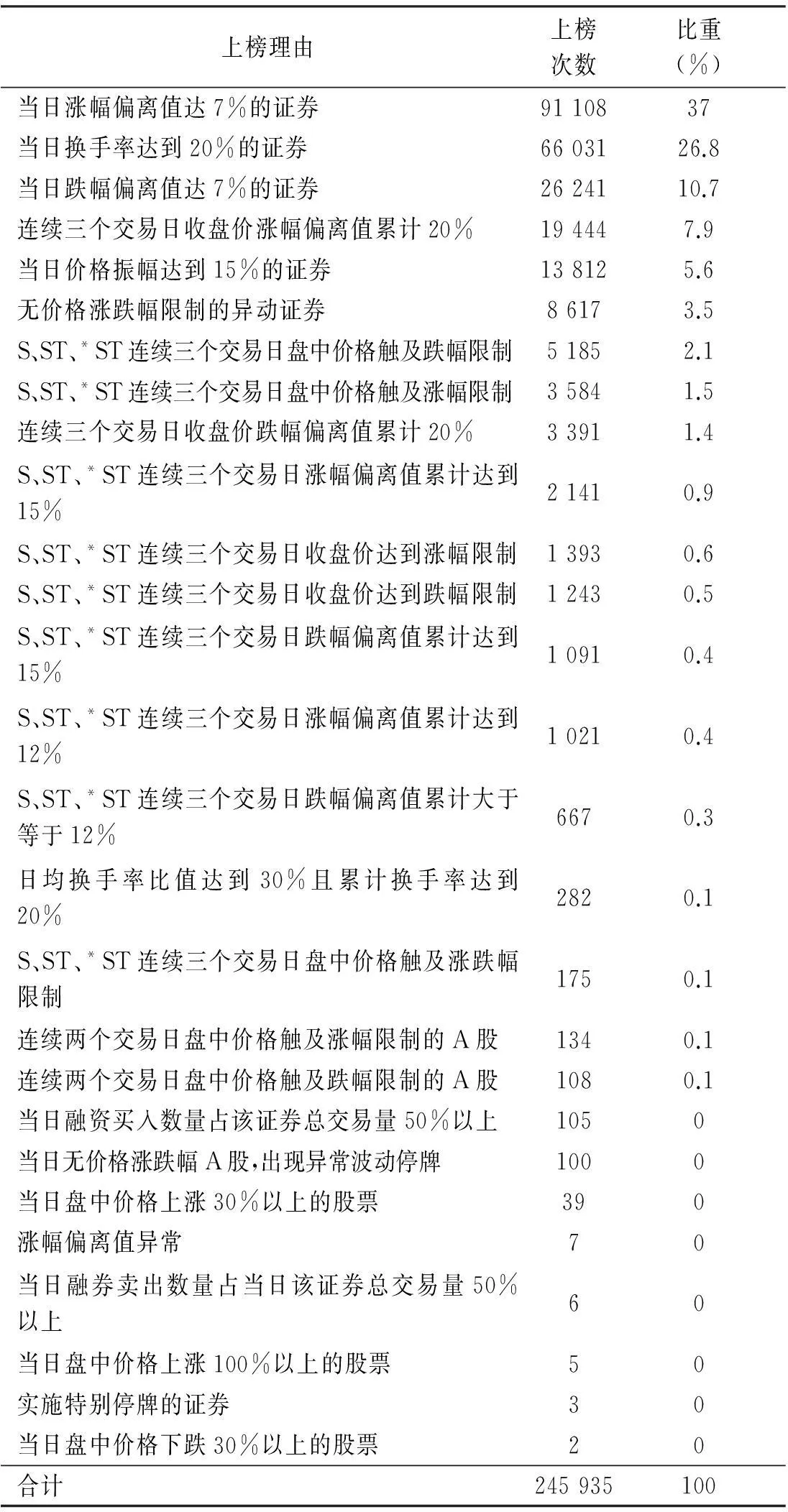

沪深《交易规则》规定对于有价格涨跌幅限制的股票、封闭式基金,竞价交易出现下列情形之一的,公布当日买入、卖出金额最大的五家会员营业部的名称及其买入、卖出金额。(1)日收盘价格涨跌幅偏离值*收盘价格涨跌幅偏离值的计算公式为:收盘价格涨跌幅偏离值=单只股票(基金)涨跌幅-对应分类指数涨跌幅。达到±7%的各前三只股票(基金);(2)日价格振幅达到15%的前三只股票(基金);日换手率达到20%的前三只股票(基金);(3)连续三个交易日内日收盘价格涨跌幅偏离值累计达到±20%的;(4)ST股票和*ST股票连续三个交易日内日收盘价格涨跌幅偏离值累计达到±15%的;(5)连续三个交易日内日均换手率与前五个交易日的日均换手率的比值达到30倍,并且该股票、封闭式基金连续三个交易日内的累计换手率达到20%的。投机是依赖价格波动博取价差的证券买卖行为,过度投机往往造成股票价格大幅波动和高换手率。因此,某只股票上榜极有可能是投机资本交易的结果,通过对上榜营业部的追踪,就可以锁定投机资本。那些频繁上榜的营业部即可判定为投机资本所在的营业部。

东方财富网龙虎榜进一步将上榜理由细分为27种,并公布当日所有符合条件的股票(或封闭式基金)名称以及买入、卖出金额最大的五家会员营业部的名称及其买入、卖出金额。

表1 上榜理由统计

数据来源:根据东方财富网数据整理。

本文数据主要来源2005年1月至2013年12月期间的东方财富网的龙虎榜交易数据和Wind资讯提供的相关股票的基本面信息,共245 935条记录,其中上榜频率最高的原因是当日涨、跌幅偏离值达7%,换手率达20%三种,三者合计占比74.5%(见表1)。

四、投机资本现状分析

(一)投机资本所在的营业部

2005年1月至2013年12月期间,共有1 985个交易日出现在龙虎榜上,涉及980个营业部,平均每个营业部上榜163次(天)。从各营业部上榜天数的分布来看,各营业部上榜天数的分布是极不均衡的,最少的上榜一次,最多的1 548次,75%的营业部上榜天数都小于205天。本文以第三、四分位数为界,定义上榜天数超过205天的营业部,即为投机资本活跃的营业部,共计248家。

248家营业部上榜天数合计占比60.7%。最活跃的前10家营业部分别是国信证券深圳泰然九路证券营业部、国信证券上海北京东路证券营业部、国信证券深圳红岭中路证券营业部、国信证券广州东风中路证券营业部、国泰君安上海江苏路证券营业部、财通证券绍兴人民中路证券营业部、财通证券温岭东辉北路证券营业部、国泰君安深圳益田路证券营业部、中信建投武汉中北路证券营业部、招商证券深圳益田路免税商务大厦证券营业部。上榜天数占全部营业部上榜天数合计的7.4%,占投机资本活跃营业部上榜天数合计的11.9%。

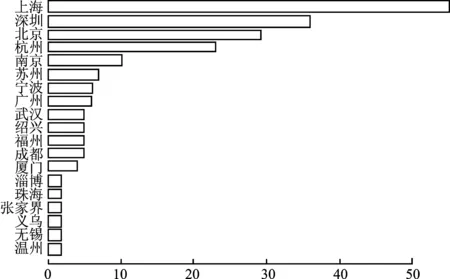

248家营业部分布在全国47个城市,其中上海57家、深圳37家、北京31家、杭州23家、南京10家,5地合计占比66.9%,剩余23.1%的营业部分布在其他42个城市(如图1所示)。

图1 投资资本的地区分布

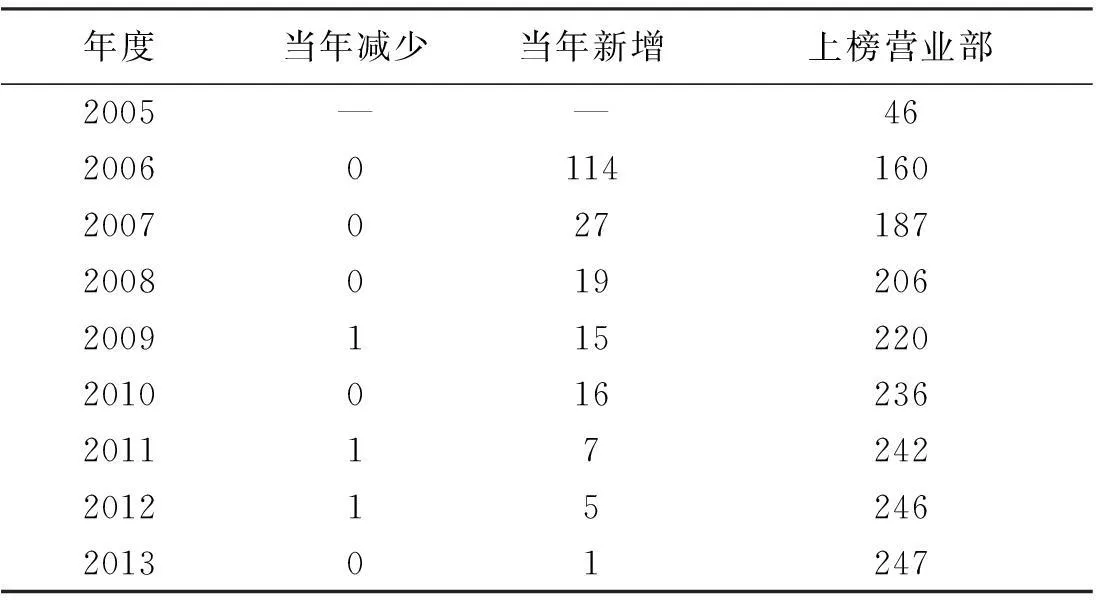

248家营业部其中114家是在2006年出现的,以后每年新增加的营业部逐年减少,2010年之后,投机资本活跃的营业部基本稳定了(见表2)。

表2 2006-2013年新增营业部

数据来源:根据东方财富网数据整理。

(二)投机资本的规模估计

上海证券交易所和深圳证券交易所实行T+1交易结算制度。在实际执行过程中,卖出证券的所得资金虽然处于冻结状态,无法支取,但可以用来买入证券。因此投机者一天中最大交易额大约为其账户资产的2倍;当然投机者也可能只进行单向交易,或者部分资产的双向交易。某营业部投机资本规模应当为买入金额、卖出金额、1/2(买入金额+卖出金额)三者中最大的一个。

考虑当天交易额中可能包含了投资行为的交易,对于投机资本规模的估计采用如下方法,首先分别求出每个营业部买入金额、卖出金额、1/2(买入金额+卖出金额)三个最大金额的平均值,然后再取三者中最大者为该营业部投机资本规模。

估算结果显示,248家营业部,投机资本总规模为322.6亿,平均为13 007万,最大为23.05亿,最小为2 369万,下四分位数为5 156万,中位数为8 905万元,上四分位数1.39亿元。

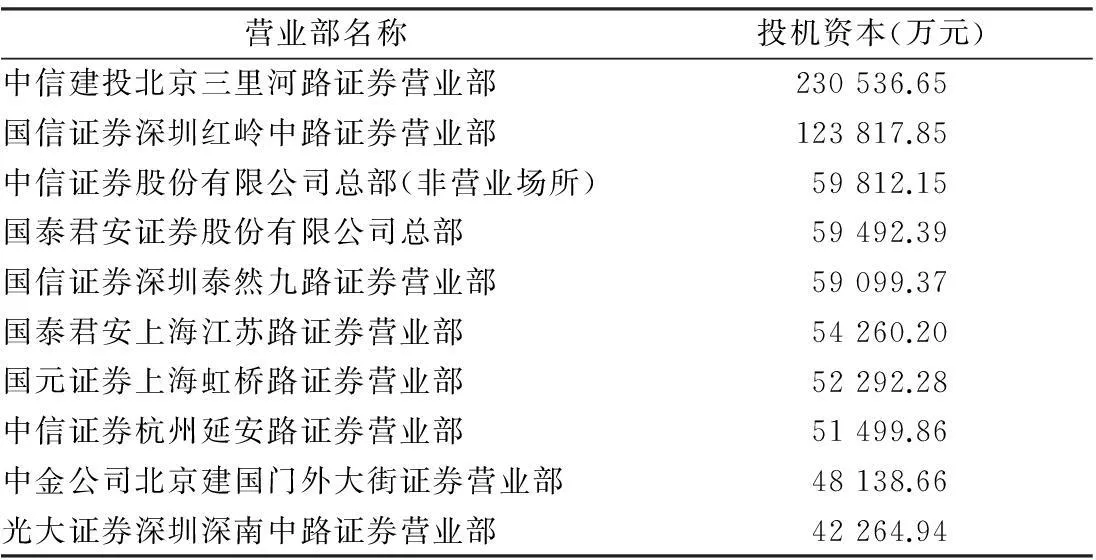

投机资本规模最大的前10家营业部的投机资本额如表3所示。

表3 投机资本规模最大10家营业部

数据来源:根据东方财富网数据整理。

(三)投机资本选股策略

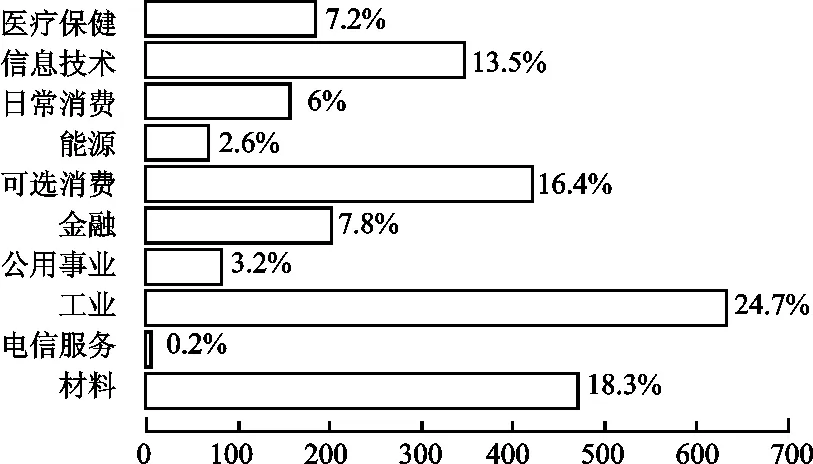

投机资本涉及证券2 645只,上海证券交易所1 006只,深圳证券交易所1 639只,创业板355只,中小板701只,其中B股109只,开放式基金52只。股本规模最大的为工商银行,共有3次上榜,分别是2006年10月27日、2007年1月5日、2010年11月24日。94%的股票流通股小于10亿股,38%的股票流通股小于1亿股。在选股策略上小盘股倾向比较明显。14%的上榜股票净利润为负,剔除净利润为负的股票后,上榜股票平均市盈率163.2,最高为28 950。股票的行业主要分布在工业、材料、信息技术和可选消费四个行业,四个行业共占比72.9%(见图2)。

图2 股票行业分布

五、结论

通过对龙虎榜上的数据进行分析,2006年是投机资本快速发展的一年,当年全面开启了股权分置改革,A股市场告别了长达5年的“熊市”。出现在龙虎榜上的营业部数量当年增加114家。2011年后投机资本活跃的营业部基本稳定在246家左右,这些投机资本主要分布在上海、深圳、北京等地区。投机资本总规模大约为322亿元,单个营业部投机资本规模在2 369万到21亿之间。投机品种倾向于流通股小于10亿股以下的股票,公司的经营业绩不是其考虑的主要因素。

本文从微观角度对股票市场上投机资本的具体操作策略进行分析,究其自身的内部因素,为抑制和防范过度投机提供了更加具有实际意义并可控的新视角。

参考文献

[1]胡明理.论股票市场的投资、投机和对策[J].金融研究,1991(12):46-57.

[2]刘恒保.论股票投机和风险收益问题[J].农村金融研究,1991(12):20-22.

[3]刘恒保.论股票投机和风险收益[J].经济纵横,1992(2):44-45.

[4]李春信.也谈证券市场的投资与投机[J].金融研究,1992(6):36-38.

[5]秦朝晖,徐波.股市投机是市场机制作用的伴生现象[J].广东金融,1993(10):25-26.

[6]石中心.论股市交易中的投机行为[J].财经研究,1993(7):45-48.

[7]郭其林.过度投机性——中国股市异常波动之症结[J].浙江师范大学学报,1994(2):6-8.

[8]林爱华,梁新潮.我国股市过度投机现象的分析及对策[J].东南学术,2008(5):30-35.

[9]秦伟平.中国股市非理性分析[J].时代金融,2011(3):92.

[10]鲁爽.对我国股市投机问题的理性思考[J].中国证券期货,2013(2):7.

[11]袁康.我国股市投机过度的主要原因和对策[J].当代财经,1995(5):40-42.

[12]郝继伦.中国股市过度投机的制度分析[J].财经科学,1997(2):10-13.

[13]刘志伟,吴鸣鸣,刘澄.关于中国证券市场过度投机问题的剖析[J].现代管理科学,2007(4):7-9.

[14]武小欣.国际投机资本对我国影响几何?[J].农村金融研究,2005,(1):16-17.

(责任编辑:任红梅)

收稿日期:2014-10-18

作者简介:潘军昌(1971-),男,江苏南京人,南京农业大学金融学院副教授,博士,研究方向为金融投资与管理;陶钧(1990-),女,江苏南京人,南京农业大学金融学院硕士研究生,研究方向为证券投资。

中图分类号:F830.91

文献标识码:A

文章编号:1672-2817(2015)02-0019-04

A Perspective of Speculative Capital in Chinese Stock Market

PANJun-chang,TAOJun

(School of Finance,Nanjing Agriculture University,Nanjing 210095,China)

Abstract:The vitality of the market can be improved by moderately speculative behavior, but over speculative behavior will lead to market shocks and thus destroy the market order, even arouse social turmoil. The first step to handle over speculative behavior is to know more about the speculative capital in the market. The paper investigated the scales, geographic distributions, stock-picking strategies and returns of speculative capital in Chinese stock market using billboard data from website of Eastmoney and Wind data set over 2005-2013 period.

Keywords:speclative capital scale; geographic distribution;speculative preference

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:00

公民与法治(2020年1期)2020-05-30 12:27:42

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

智富时代(2018年11期)2018-01-15 09:52:06

智富时代(2017年1期)2017-03-10 20:33:43

中国证券期货(2016年12期)2017-01-09 17:38:30

中国证券期货(2016年10期)2016-11-18 13:41:50

中国证券期货(2016年9期)2016-05-14 08:26:49

中国证券期货(2014年7期)2014-08-09 22:37:27