基于VAR模型的中国上证指数与宏观经济变量关系研究

2015-12-26 08:41:46肖以恒

当代经济 2015年29期

○肖以恒

(武汉大学经济与管理学院 湖北 武汉 430027)

引起股价波动直接原因是股票标的供求关系的变化,买卖双方力量对抗的结果,本质上取决于投资者对于股票投资价值的预期。影响这种预期的因素往往来自:股份公司、行业与部门、整个股票市场。行业与部门整体状况、公司的经营状况,从一般意义上,不是每只个股普遍面对的影响因素,具有特定性。因此,本文主要着眼分析影响整个股市价格波动且可量化的宏观经济与政策因素。理论上,影响股价的宏观经济因素有:财政政策、经济增长、货币政策、汇率水平、市场利率、通货膨胀、国际收支状况等。本文利用能够获得的有关因素,选择适当的指标,分析其对股价波动的影响。

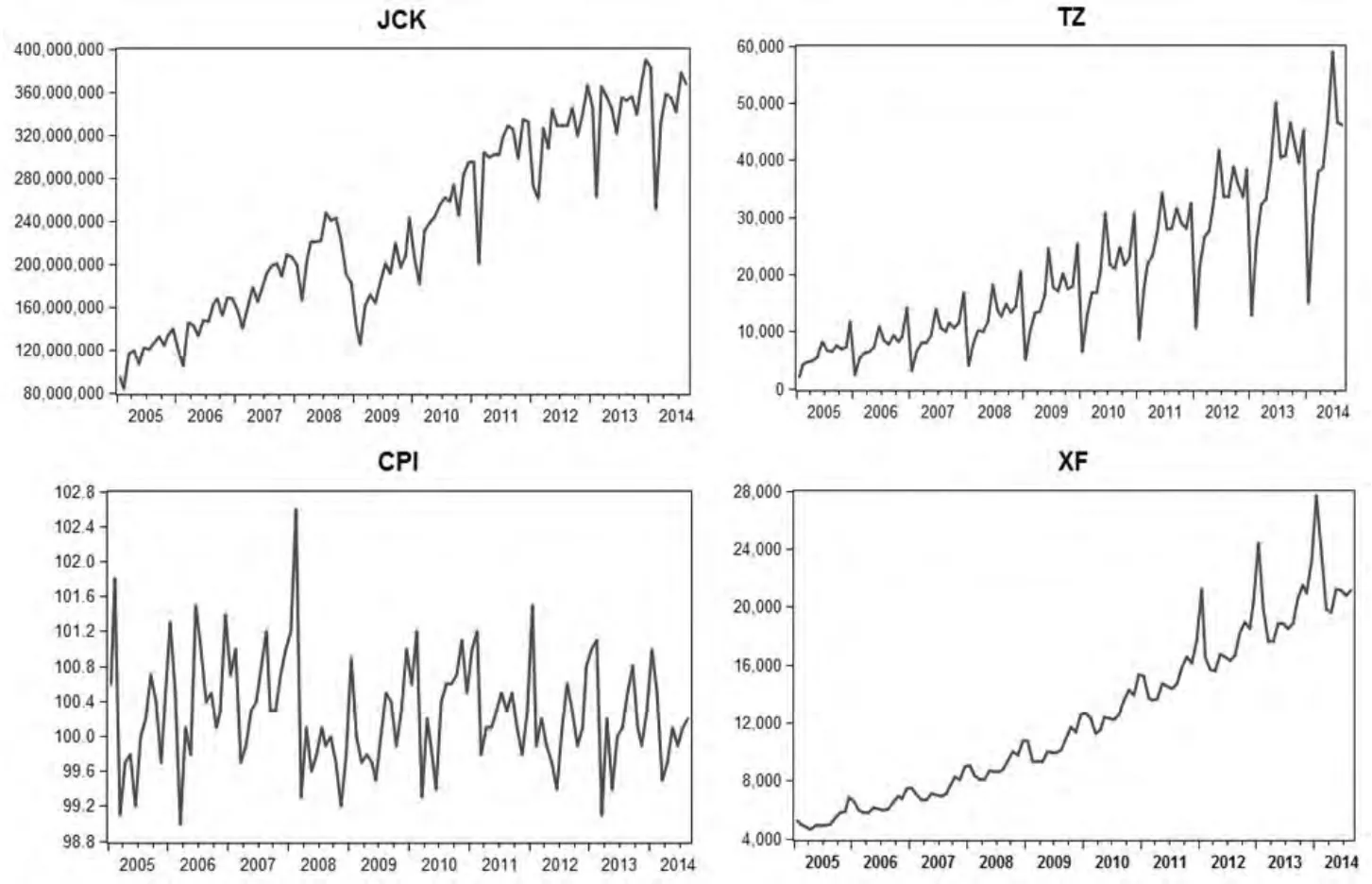

图1 贸易进出口额、固定资产投资完成额、消费者物价指数、社会消费品零售总额数据图示

一、指标的选择与处理

1、股票市场变动的度量

上证综合指数的编制以上海证券交易所的所有上市股票为样本,由上海证券交易所编制,在总体上可以反映整个股票市场的变动情况。在我国股票市场中,上证指数和深证指数的变动具有同步性和联动性,所以可以用上证指数的变动来代表整个股票市场的变动情况。本文选取上证指数每月最后一个交易日的收盘价参与分析(用szzs表示)。本文选取2005年1月至2014年8月共计116个月度数据进行分析。

2、宏观经济变量

本文所选取的经济指标有广义货币供应量(M2)、消费者物价指数(CPI)、贸易进出口额(JCK)、固定资产投资完成额(TZ)、社会消费品零售总额(XF),均为全国性的月度数据。本文不采用GDP作为变量,因为只有季度或年度数据样本量小,且与上述的宏观经济变量存在较强的相关性,故暂不采用。

3、数据处理

(1)季节性变动的处理:由图1可知,贸易进出口额( JCK)、固定资产投资完成额(TZ)、消费者物价指数(CPI)、社会消费品零售总额(XF)这些变量有季节性因素,本文的季节调整方法用到移动平均方法,调整后的变量名加后缀sa。

(2)序列不平稳的处理:对进过季节调整的变量取对数后一阶差分,具有良好的经济意义,表示变量的变化率,对研究具有现实意义。处理后的变量名加前缀dlg。

(3)单位根检验:由表 1,可知对于经过季节性处理后的序列进行差分,序列变得平稳,上文对数据的处理是恰当的。

表1 差分序列单位根检验结果

二、模型简介

传统的计量经济方法需要建立在经济理论基础上,要求对变量之间关系有相对严格的说明,当变量之间存在动态关系时比较复杂。Sims在1980年提出的向量自回归模型(VAR)作为一种非结构化的动态模型。为了考虑上证指数与所选的宏观经济变量之间的动态关系,而这种关系之间的内生外生性暂无法精确确定,使用VAR模型比较适合。VAR模型是将自回归的想法用于多变量情况,所有解释变量均为各变量的滞后项,通过将不同的滞后项纳入其他变量的方程,来体现变量间的相互关系。

三、建立模型

1、变量间的相关分析

求出上证指数(szzs)对数序列与上述5个经济变量对数序列之间的相关系数矩阵(表2)。可见上证指数与其余5个宏观经济变量之间都存在一定的相关关系,其中进出口额的相关性最为明显。

表2 上证指数与宏观经济变量相关性分析

2、建立VAR模型

对于变量本文运用的分析方法是基于VAR模型,脉冲响应函数、格兰杰因果关系检验。依据LR和AIC准则,选择4阶作为滞后阶数。

(1)格兰杰因果检验

选取消费者物价指数、进出口额、广义货币供应量、固定资产完成额及社会消费品零售总额对上证指数,做双变量的格兰杰因果检验(表3)。在0.05的置信水平下,广义货币供应量是上证指数的格兰杰原因;上证指数是cpi、进出口总额和固定资产投资完成额的格兰杰原因。同时也表明,上证指数可以反映cpi、进出口总额和固定资产投资完成额等宏观经济变量的涨落,有经济晴雨表的功能。

表3 格兰杰因果检验

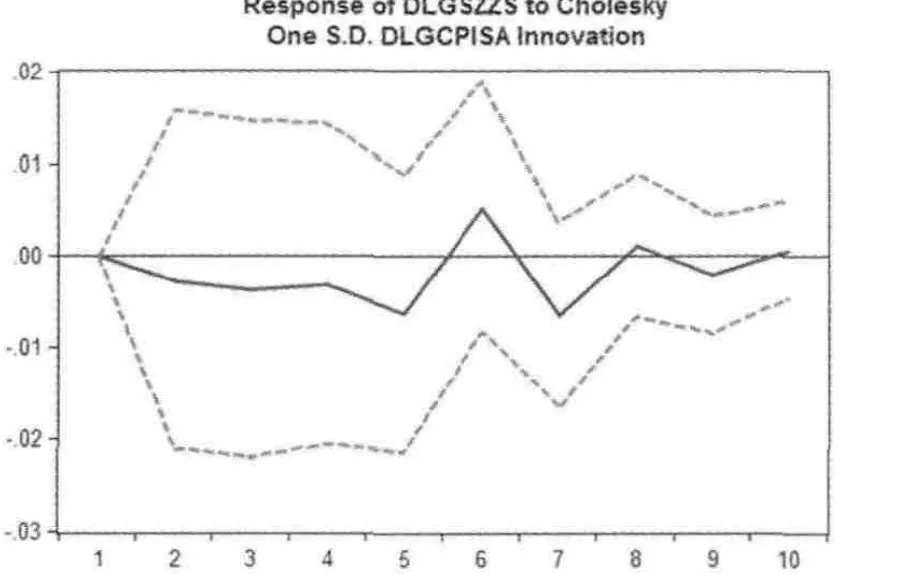

( 2)脉冲响应

分析当系统(上证指数)受到外部冲击后系统序列的变动路径,描述在随机误差项施加一个标准差大小的冲击后对内生变量的当期值和未来值带来的影响。

上证指数对于广义货币供应量(M2)冲击的响应:

正向的M2冲击,如扩张性的货币政策,使得上证指数在第2期上升,表现为促进作用,而后逐渐收敛,到第10期之后几乎没有影响,见图2。

图2 上证指数对货币供应量脉冲响应

图3 上证指数对进出口脉冲响应

图5 上证指数对CPI脉冲响应

上证指数对于进出口额(jck)冲击的响应:

负向的外贸冲击,我国面临更不利的外贸形势,上证指数在1—2期迅速下降,而后缓慢回升,逐渐收敛在第8期之后影响基本消失,见图3。

上证指数对固定资产投资完成额(TZ)冲击的响应:

当有正向投资冲击情况下,第1期上证指数有稍微上升,随后下降,但总体影响不大,很快就收敛到0,见图4。

上证指数对消费者物价指数(cpi)冲击的响应:

当有一个cpi冲击,物价上涨,上证指数略微下降,在第5期后波动增大,最后趋于稳定收敛,见图5。

上证指数对社会消费品零售总额(XF)冲击的响应:

当有一个消费冲击,上证指数略微下降,总体来看没有太大影响,最后趋于稳定收敛。

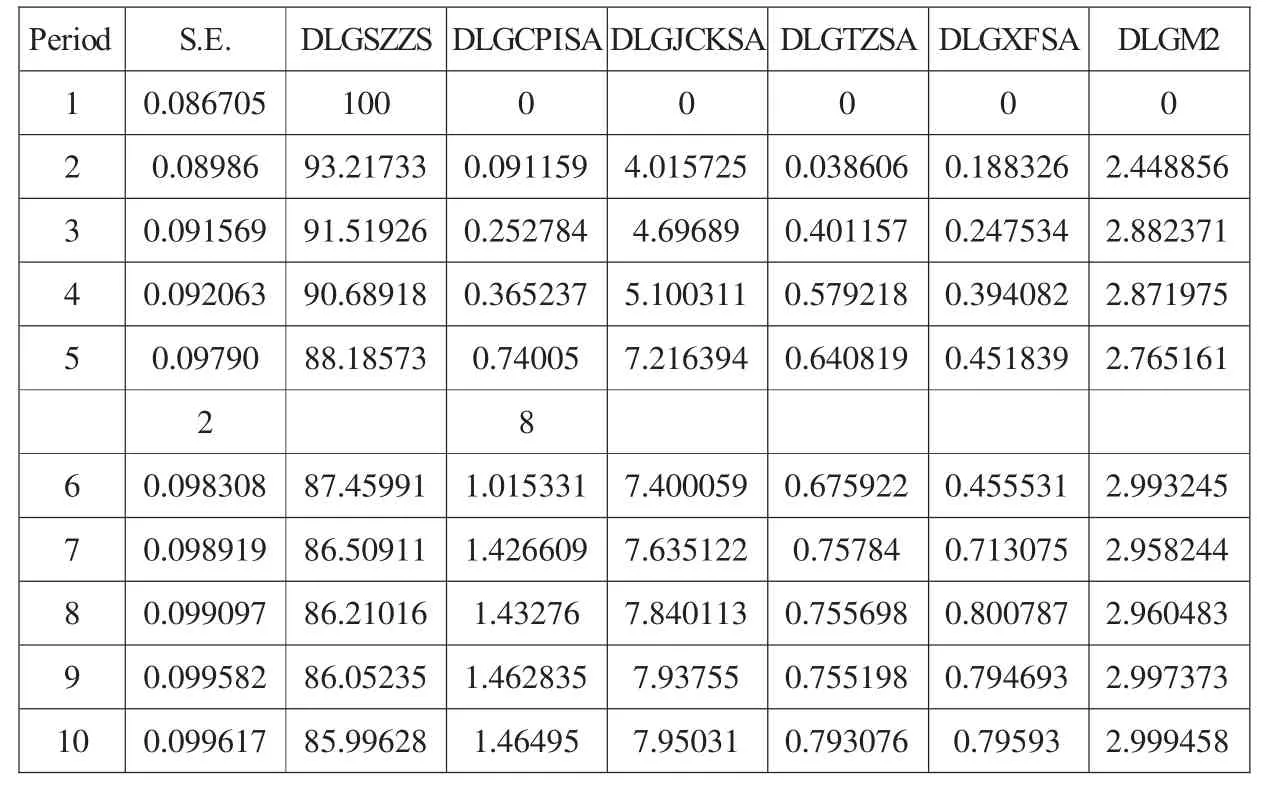

表4 方差分解

( 3)方差分解

对模型结果进行方差分解(表4),不考虑上证指数自身的贡献率,贸易进出口额(JCK)对上证指数的贡献率最大,2期达到了4%,第5期之后上升到7%以上;其次是广义货币供应(M2)对上证指数的贡献率在2期达到了2.44%,在第6期之后接近3%;CPI对上证指数的贡献率是逐步增加的,10期达到了1.46%,投资对上证指数的贡献率最低。

四、总结

以上实证模型说明从2005年1月到2014年8月之间中国股票市场与宏观经济的关联,其中包括:CPI与上证指数之间的关系表明在中国通胀下无牛市的经济现象;进出口与上证指数之间关系不够明显,主要是因为中国的外汇都用来储备,支出渠道过于受到限制;M2与上证指数的关系说明了货币政策的实施可以对股票市场起到一定积极的作用。

上证指数与CPI有着双向较弱的因果关系,由于外部变量的冲击作用,CPI对上证指数的冲击具有反向作用,上证指数对CPI的冲击具有正向作用,即存在高通胀无牛市、牛市中伴随着高通胀的经济现象。中央银行调节货币供应量(本文以M2为指标),货币供应量增大,流向股票市场的货币增多,股价指数上涨。股价指数上涨到一定程度,出现经济过热,会促使央行实行紧缩的货币政策以来抑制资本市场的虚假繁荣。固定资产投资完成额与上证指数没有显著的格兰杰因果关系,固定资产投资完成额对上证指数的变化没有多大影响。社会消费品零售总额的增加会抑制上证指数的上涨,而上证指数的变化对社会消费品零售总额的影响呈波动状态。

[1]胡丽琴:金融时间序列分析实验教程[M].武汉大学出版社,2012.

[2]任晓靖:中国股市指数与宏观经济运行关系实证研究[D].首都经济贸易大学,2008.

[3]张培源:中国股票市场与宏观经济相关性研究[D].中共中央党校,2013.

[4]王大威:中国股市与宏观经济关系的实证分析[J].现代经济信息,2008( 5).

猜你喜欢

黑龙江粮食(2021年10期)2021-12-03 07:55:48

上海大中型电机(2021年1期)2021-06-09 09:12:04

智富时代(2017年4期)2017-04-27 18:16:50

中国财政年鉴(2016年0期)2016-06-05 15:23:31

华北理工大学学报(社会科学版)(2015年3期)2016-01-11 06:16:37

华东经济管理(2015年9期)2015-12-16 13:31:26

电大理工(2015年3期)2015-12-03 11:34:12

中国舰船研究(2015年2期)2015-02-10 06:45:54

对外经贸(2014年5期)2014-02-27 13:55:52

股市动态分析(2012年4期)2012-04-29 00:44:03